市場概要

風力タービンの運用・メンテナンスの世界市場規模は、2022年に158.6億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)7.0%で成長すると予測されている。タービンの修理とメンテナンスは、風力発電プロジェクトに不可欠な要素である。効率的なメンテナンスは故障率の低減に役立つため、故障時の停止時間を回避できる。ギア、制御システム、電気システム、ヨーシステム、ブレード、ピッチシステム、ローター、発電機、センサー、油圧機器などの部品は、本質的に重要で故障しやすい。タービン部品の予期せぬ故障は高いダウンタイムにつながり、生産性に影響するため、定期的な監視とメンテナンスの必要性が高まっている。

世界中で設置容量が増加しているため、風力タービンの運転とメンテナンス産業が加速している。発電産業における環境負荷の低減への注目は、過去数年間における年間設置量の急激な増加の主な原動力となり、アジア太平洋、欧州、北米における設置量の急速な増加につながった。

好意的な政府政策と魅力的なインセンティブがゼロ・エミッション発電システムの開発に実施され、それが過去数年間の年間設置容量を増加させた。中国、ドイツ、インド、日本、フランスなどの国々は、化石燃料ベースの電源への依存を減らすことに注力している。

欧州の先進諸国は、競争入札や固定価格買取制度のような市場ベースの制度に注目している。中国は、再生可能エネルギーの強制買い取りやエネルギー転換5カ年計画など、有利な計画や政策の実施を通じて業界の成長を支援してきた。

これらの計画により、中国の風力エネルギー消費量は2030年までに20%に達し、その結果、新しいタービンの設置が促進された。さらに、日本とインドは再生可能エネルギープロジェクトへの投資を奨励するため、固定価格買取制度を採用している。

環境への影響を軽減するための支援政策や取り組みが再生可能エネルギー市場を大きく後押しし、その結果、タービンの年間設置台数が大きく伸びた。

タービンの設置台数がかつてないほど増加したことが、市場を大きく牽引した。しかし、世界的な電力消費の伸び悩みは、予測期間中、業界全体に悪影響を及ぼすと予想される。

この市場における技術革新は、様々な産業におけるエネルギー効率の高いプロセスの開発につながった。その結果、米国を含む先進国では産業部門の電力需要が伸び悩み、さらに家庭用部門の電力需要も予想よりも伸び率が鈍化した。

エネルギー産業は、タービンの信頼性と耐用年数を楽観的に見積もっていたため、運転とメンテナンスに高いコストがかかっていた。しかし、風力エネルギー市場の堅調な成長に伴い、業界各社は故障統計の効率的な追跡やその他の戦略を通じて、メンテナンスコストの最適化に重点を置くようになった。

業界各社は、プロジェクト現場で必要とされる運転・保守活動の改善に注力している。ここ数年、信頼性が高く費用対効果の高い状態監視技術が重視されるようになっている。数多くの企業が、故障問題を解決するために最先端技術を導入している。

タービンの長期的な年間平均コストとダウンタイムを見積もるための高度なツールが設計されている。このようなツールは、機能不全に陥りそうなコンポーネントを特定するのに役立ち、予期せぬ故障を回避するための予防措置が事前に講じられる。

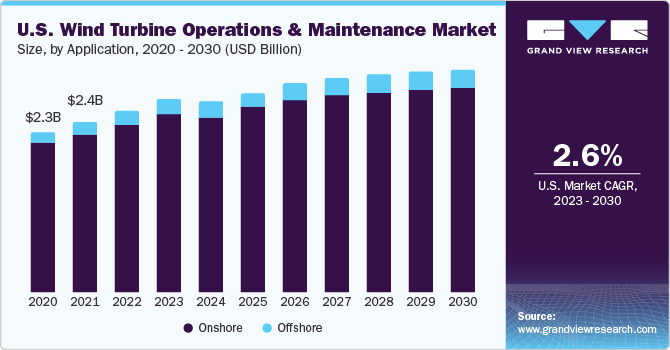

世界の風力タービン運転・保守業界は、陸上と洋上に区分されている。陸上セグメントは2022年に91.2%と最大の売上シェアを占めた。これは、技術の進歩、規制の枠組みや政策、コスト削減のための取り組み、環境への配慮が原動力となっている。気候変動に対する世界的な意識の高まりと、持続可能でクリーンなエネルギー源への転換の必要性が、風力発電設備の急増につながり、市場を促進している。

オフショア部門は、予測期間中最も速いCAGR 9.9%で成長すると予想される。洋上タービンは陸上タービンに比べて効率が高いが、設置コストが高くなり、その結果運転コストも増加する。オフショアセクターは、修理やメンテナンスのためのアクセスが悪く、設置コストが高いという、海の遠隔地にあるために様々な課題に直面しており、それがセグメントの成長に影響を及ぼしている。

米国、フランス、スペイン、ポルトガル、イタリア、インドなどの主要企業は、洋上ではコストが高いため、再生可能エネルギー発電の陸上プロジェクトに注力している。中南米、アジア太平洋、中東・アフリカの様々な国々は、需要を満たすために陸上プロジェクトのみに依存している。

オフショア市場では欧州が優位な地位を占めている。欧州オフショア市場の主要国は、英国、ドイツ、ベルギー、オランダ、スウェーデン、フィンランド、アイルランド、ノルウェーなどである。数カ国は、高い利回りを背景に、オフショア能力を強化する努力を始めている。例えば、全体的なコストを削減するために、より大型のタービンを導入している。

米国は2015年に初の商業用オフショア・プロジェクトを開始した。さらに、中国と日本もオフショア容量の増加に注力している。さらに、英国、ドイツ、デンマーク、ベルギー、フランス、オランダなどの欧州諸国は、数多くのオフショア・プロジェクトを承認しており、予測期間中のオフショア・セグメントの大幅な成長を予測している。

アジア太平洋地域は市場を支配し、2022年には42.6%の最大の収益シェアを占めた。中国は、全世界で23GWという最も高い年間設置量を占めている。さらに、同国はオフショア容量を拡大し、業界の成長にプラスの影響を与えると予想される。

日本、韓国、東南アジア諸国の市場は、予測期間中に飛躍的な成長が見込まれる。環境フットプリントの削減が重視され、発展途上国の政府が風力発電所を援助する動機となっている。このことは、予測期間中、アジア太平洋地域の市場を促進すると思われる。

ヨーロッパは、2022年に風力タービンの運用とメンテナンスの第2位の市場であった。同地域は洋上設置のカテゴリーで優位を占めており、運用・保守コストも高い。英国は世界的に最もオフショア容量が大きく、ドイツ、スペイン、フランス、イタリア、デンマークが欧州の他の主要貢献国である。

中南米は予測期間中、CAGR 17.4%と最も速い成長が見込まれる。この市場は、経済、環境、政策関連の複合要因によって牽引されている。エネルギー需要の増加、風力発電のコスト競争力、雇用創出の可能性、気候変動緩和への取り組み、豊富な風力資源、環境規制、再生可能エネルギー目標、政府のインセンティブと支援、電力購入契約などが、この地域における産業の成長と発展に寄与している。

中南米と中東は、今後数年間で例外的な成長を遂げると予測される。南アフリカはここ数年、風力エネルギー市場の主要プレーヤーとして台頭しており、この傾向は予測期間中も続くと予想される。同国は近い将来、風力発電プロジェクトの規模拡大を計画している。

主要企業・市場シェア

様々な企業がタービンの寿命延長プロジェクトの改善を目指している。さらに、メンテナンス間隔の短縮にも力を入れている。各社は遠隔地でもサービスを提供できるよう技術力を強化している。このような各社の取り組みは、予測期間中、業界の成長に好影響を与えると予想される。

風力タービンの運用とメンテナンスの主要企業

シーメンス・ガメサ・リニューアブル・エナジー(Siemens Gamesa Renewable Energy, S.A.

スズロン・グループ

ゼネラル・エレクトリック

エネルコンGmbH

2023年6月、ドイツを拠点とする著名な風力タービンメーカーであるエネルコンは、再生可能エネルギー投資家であるKalyon Enerji社と、トルコにおける260MWの大規模風力発電プロジェクトに関するパートナーシップを締結した。この契約に基づき、エネルコンはKalyon社のYeka Res-3プロジェクトに最先端のE-138 EP3風力タービン64基を供給・設置する。

2023年4月、エネルコンGmbHはEnerjisa Üretim Santralleri A.Ş.と覚書を締結し、最先端のエネルコンE-175 EP5風力エネルギー・コンバータ2基の供給について協力した。この取り決めの下、エネルコンは2024年の完成までにトルコ国内に最新鋭のフラッグシップ・モデルのプロトタイプを2基設置することを約束している。このモデルは、ローター直径175メートル、公称出力6MWという驚異的な出力を誇ります。

2023年4月、シーメンス・ガメーサ・リニューアブル・エナジー社は、アルセロール・ミッタル社のインド子会社と契約を締結した。この契約は、インドのアンドラ・プラデシュ州にある166MWの大規模プロジェクト向けに46基のSG 3.6-145風力タービンを納入するものである。

2023年5月、ゼネラル・エレクトリック社は、陸上風力発電用コンポーネントのための強化されたオンライン市場を発表した。このデジタル・プラットフォームは、風力発電事業者が必要なスペアパーツや風力発電に不可欠な消耗品を一度に調達できるようにするもので、10万点以上の品目を取り揃えている。

2023年3月、Siemens Gamesa Renewable Energy, S.A.は、RWEがソフィア洋上風力発電プロジェクトに132ユニットのRecyclableBlades技術を提供することになったと発表した。

2023年2月、ゼネラル・エレクトリック(GE)は、ドイツに本社を置くWpd社から3つの風力発電所向けに16基の陸上風力タービンを供給するよう選定されたことを発表した。これらの風力発電所は、ハンブルクの南東100kmに位置するニーダーザクセン州ウエルゼン(Landkreis Uelzen)に建設される予定だ。3つのプロジェクトはいずれも、GE製5.5MWタービン(ローター直径158m)を採用し、合計で88MWの設備容量となる。また、この提携には15年間のフルサービス契約(オプションで5年間の延長も可能)が含まれている。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査において、Grand View Research社は世界の風力タービンの運用とメンテナンス市場レポートを用途、地域に基づいて区分しています:

用途別展望(売上高、百万米ドル、2018年~2030年)

陸上

オフショア

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

デンマーク

フランス

オランダ

ポーランド

ポルトガル

スペイン

スウェーデン

イギリス

アイルランド

イタリア

ベルギー

アジア太平洋

オーストラリア

中国

インド

日本

ニュージーランド

韓国

アメリカ

アルゼンチン

ブラジル

MEA

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. アプリケーション

1.1.2. 地域範囲

1.1.3. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. アプリケーションの展望

2.2.2. 地域別展望

2.3. 競合他社の洞察

第3章. 風力タービンの運転とメンテナンス市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.2. 普及・成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. 風力タービン運転保守市場の分析ツール

3.6.1. 業界分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

3.6.2.4. 社会的ランドスケープ

3.6.2.5. 環境的景観

3.6.2.6. 法的景観

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. クラルジッチマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章. 風力タービンの運用とメンテナンス:アプリケーションの推定と動向分析

5.1. 風力タービンの運転とメンテナンス市場 主要なポイント

5.2. 風力タービン運転保守市場 2022年と2030年の動きと市場シェア分析

5.3. 陸上

5.3.1. 陸上市場の推計と予測、2018年~2030年 (百万米ドル)

5.4. オフショア

5.4.1. オフショア市場の推定と予測、2018~2030年(百万米ドル)

第6章. 風力タービンの運転とメンテナンス市場 地域別推定と動向分析

6.1. 地域別展望

6.2. 風力タービンの運転とメンテナンスの地域別市場 主な収穫

6.3. 北米

6.3.1. 市場の予測および予測、2018年~2030年 (売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.3.4. メキシコ

6.3.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. ドイツ

6.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.2. デンマーク

6.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.4. オランダ

6.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.5. ポーランド

6.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.6. ポルトガル

6.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.7. スペイン

6.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.8. スウェーデン

6.4.8.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.9. イギリス

6.4.9.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.10. アイルランド

6.4.10.1. 市場の推定と予測、2018~2030年(収益、USD Million)

6.4.11. イタリア

6.4.11.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.12. ベルギー

6.4.12.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5. アジア太平洋

6.5.1. オーストラリア

6.5.1.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.4. 日本

6.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.5. ニュージーランド

6.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.6. 韓国

6.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6. 中南米

6.6.1. アルゼンチン

6.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.6.2. ブラジル

6.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7. MEA

6.7.1. 南アフリカ

6.7.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

第7章 競争環境 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 市場参入企業の分類

7.2.1. シーメンス・ガメサ・リニューアブル・エナジー社

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. スズロングループ

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. ゼネラル・エレクトリック

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. エネルコン社

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-1-68038-870-1