市場規模

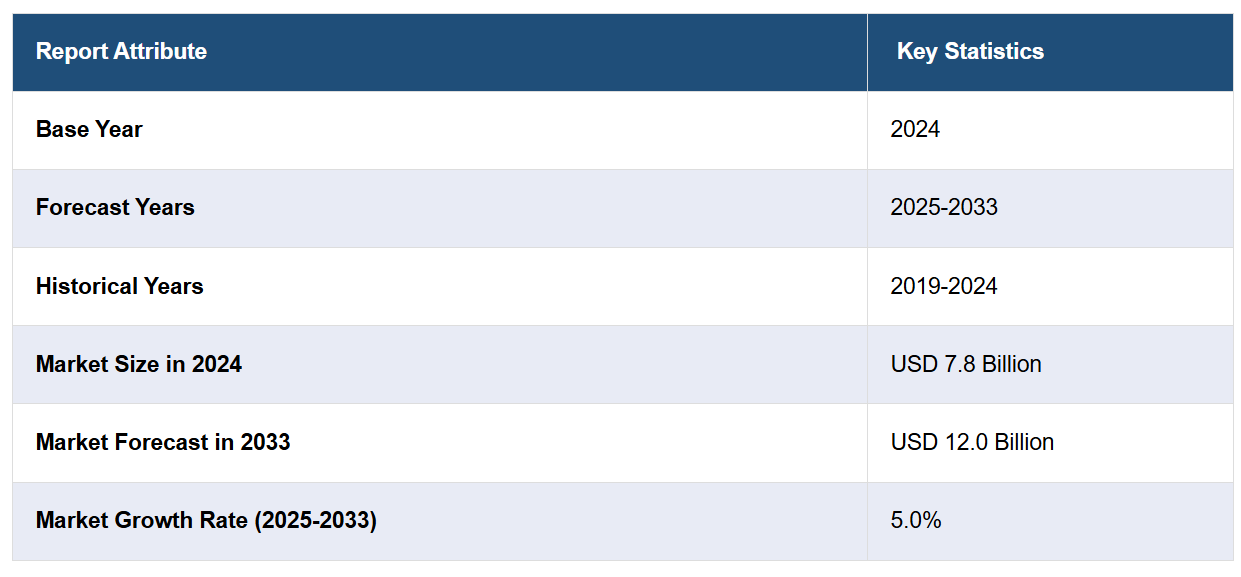

世界の廃熱回収ボイラー市場規模は、2024年には78億米ドルと評価されました。今後、IMARC Groupは、2033年までに市場規模が120億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は5.0%になると予測しています。現在、北米が市場を独占しており、技術の進歩、エネルギー効率の需要、産業の脱炭素化の取り組みにより、2024年には36.9%以上の市場シェアを占めています。熱回収システムの革新と、産業分野での採用拡大により、エネルギーの節約、排出量の削減、運用コストの最適化が促進されています。

廃熱回収ボイラー市場は、産業におけるエネルギー消費量の増加と厳しい環境条件の影響により、成長の機会を見出しています。このシステムは、セメント、鉄鋼、化学、発電などの産業分野で、二酸化炭素排出量と事業運営の総コストを削減するために優先的に採用されています。排出削減政策とエネルギー効率化の義務化が世界中の政府によって施行されており、産業は工程の一部として熱回収ソリューションを採用せざるを得なくなっています。高温熱交換器、ボイラーのモジュール設計、自動化技術の進歩は、市場成長のさらなる推進要因となっています。さらに、産業の脱炭素化と持続可能な運営は、システム全体の効率性と収益性を向上させることで、企業が最新の廃熱利用戦略への投資を行うよう促しています。

米国では、連邦政府の奨励策、持続可能性の目標、そして産業用エネルギー消費量の増加により、廃熱回収ボイラー市場が成長しています。例えば、EIAは2024年の電力販売量について、家庭用消費者が1兆5030億kWh、商業用顧客が1兆4130億kWh、産業用顧客が1兆390億kWhに達すると予測しています。さらに、エネルギー省(DOE)および環境保護庁(EPA)は、適切な規制政策と資金調達メカニズムを通じて、この採用を促進しています。 産業分野では、エネルギー効率評価を取得するために、高効率ボイラーや熱電併給システムに多額の投資を行っています。 天然ガスや重質油を利用する産業分野のさらなる成長は、電力やその他の産業用加熱用途への応用にとって大きな機会となることが証明されています。

廃熱回収ボイラー市場の動向:

産業需要とエネルギー効率が成長を牽引

電力、石油・ガス、化学産業の著しい成長と、エネルギー効率の高い産業プロセスの需要の高まりが、市場成長の主な要因となっています。世界の石油・ガス市場規模は2024年に203億米ドルに達しました。廃熱の再利用以外にも、WHBは輸送や貯蔵のために冷却が必要なプロセス流体から熱を除去する目的でも使用できます。さらに、一般の人々の環境意識の高まりも市場の成長に好影響をもたらしています。

高まる環境意識と政府の取り組み

エネルギー需要の高まりにより、温室効果ガス(GHG)排出量を最小限に抑え、環境にやさしいエネルギーを開発するために再生可能資源を利用することへの関心が高まっています。国連気候変動会議(COP)に提出されたWMO温室効果ガス報告書によると、WMOのグローバル大気観測ネットワークによって377.1ppmが記録された2004年以来、CO₂レベルは11.4%(42.9ppm)上昇しています。その他の要因として、特に新興国における複合サイクル発電所への投資の増加、持続可能なインフラ開発を促進するさまざまな政府主導のイニシアティブの実施などが、市場をさらに牽引すると予測されています。

技術の進歩と廃熱回収システムの統合

廃熱回収システム(WHRS)における先進技術の採用が拡大していることは、廃熱回収ボイラー市場に大きな影響を与えています。例えば、2024年9月には、エジプト政府がヘルワン工場にエジプトの革新的な廃熱回収システムであるハイデルベルク・マテリアルズを導入しました。この3000万米ドルのプロジェクトでは、最大20MWの電力を生成し、エネルギー消費を削減し、年間40Kトンの二酸化炭素排出量を削減します。さらに、熱力学サイクルの改善、高効率熱交換器、産業用オートメーションシステムとのさらなる統合などの技術革新も重要な要因となっています。これらの技術的変化により、エネルギー使用量と運用コストが削減され、WHB全体の効率が向上します。さらに、産業の脱炭素化の必要性から、産業における廃熱回収システムの使用が増加し、市場拡大のさらなる原動力となるでしょう。産業がエネルギーの高効率性と持続可能性に重点を置くにつれ、この傾向は継続すると予想されます。

廃熱回収ボイラー業界の区分:

IMARCグループは、世界の廃熱回収ボイラー市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、廃熱温度、廃熱源、方向、最終用途産業に基づいて分類されています。

種類別分析:

水管ボイラー

煙管ボイラー

水管ボイラーは、その優れた効率性と高圧用途への対応能力により、2024年には市場シェアの約64.7%を占め、市場をリードすると予測される。水管ボイラーは、火管ボイラーとは異なり、廃ガスで加熱されたチューブを通して水を循環させることで、より効率的な熱伝達と迅速な蒸気生成を可能にする。この設計により、より高い熱負荷と圧力条件に対応できるため、発電、鉄鋼、石油化学などの産業に最適である。水冷ボイラーの汎用性、信頼性、コンパクトな設計により、大規模で高効率な廃熱回収用途に最適な選択肢となっています。

廃熱温度による分析:

中温

高温

超高温

高温は、主にエネルギー回収効率の高さから、2024年には市場シェアの約51.9%を占め、市場をリードしています。鉄鋼、セメント、石油化学製品などの産業では、効率的な熱回収に最適な高温の排気ガスが発生します。高温では、排熱を最小限のエネルギー損失で蒸気や電力に変換でき、全体的な運用効率が向上します。さらに、高温回収システムは燃料消費と二酸化炭素排出量の削減にも大きく貢献します。産業が持続可能性とエネルギー効率を優先し続ける限り、高温排熱回収ボイラーの需要は堅調に推移すると予想されます。

廃熱源別の分析:

オイルエンジン排気

ガスエンジン排気

ガスタービン排気

焼却炉出口ガス

その他

オイルエンジン排気は、エンジン燃焼過程で大量の熱が発生するため、2024年には最大の廃熱源となり、市場の約26.8%を占める見通しです。オイルエンジンからの高温排気ガスは、蒸気や電気の生成に利用できる相当なエネルギー回収の可能性を提供します。これは、オイルエンジンが広く使用されている発電、船舶、石油・ガスなどの産業において特に有益です。エンジン排気から廃熱を回収することで、エネルギー効率が向上し、燃料消費が削減され、二酸化炭素排出量が低減されるため、さまざまな分野における持続可能な運用と費用対効果の高いエネルギー管理にとって重要な源となります。

方向による分析:

水平

垂直

水平型は、その効率性とスペースの最適化により好まれ、2024年には市場シェアの約80.5%を占め、市場をリードしています。この構成は、発電や重工業など、より大きな熱回収能力が求められる産業で一般的に使用されています。水平型ボイラーは、メンテナンスが容易で、熱伝達が改善され、流体流量が向上するため、大容量の設備に最適です。また、コンパクトな設計により、既存のプラントインフラへの統合が容易で、大規模な変更の必要性を最小限に抑えることができます。 これらの要因と信頼性および汎用性を併せ持つ水平型排熱回収ボイラーは、市場で最も好まれる選択肢となっています。

用途別産業分析:

発電事業

石油・ガス

化学

一次金属

その他

石油・ガスは、2024年には最大の最終用途産業となり、市場の約26%を占める見通しです。これは、精製および生産プロセスにおけるエネルギー消費量と熱発生量が大きいことが要因です。この産業では、エネルギー効率の改善、運用コストの削減、環境への影響の最小化に、廃熱回収システムが不可欠です。余剰熱を回収して再利用することで、石油・ガス施設では燃料消費量と排出量を削減できます。さらに、この業界が持続可能性に重点的に取り組んでいることや、厳しい環境規制への準拠により、廃熱回収ボイラーの導入がさらに加速し、この業界におけるエネルギー効率の向上という役割が確固たるものになるでしょう。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が36.9%を超える最大の市場シェアを占めました。この地域では、エネルギー効率の重視と厳しい環境規制が組み合わさり、主要産業全体で廃熱回収システムの導入が加速しています。また、エネルギー効率に対する高い需要と厳しい環境規制が組み合わさり、この地域での廃熱回収システムの導入が加速しています。セメント、鉄鋼、化学製造などの産業が市場成長の主な要因となっています。さらに、クリーンエネルギー技術を支援する北米政府の奨励策や政策も市場の拡大を後押ししています。この他にも、この地域の高度なインフラ、技術的専門知識、二酸化炭素排出削減への取り組みが、世界市場における優位性を確立しています。

地域別の主な要点:

米国の廃熱回収ボイラー市場分析

2024年には、米国が北米市場の85.20%を占めました。米国の廃熱回収ボイラー市場は、規制圧力、エネルギーコストの上昇、エネルギー効率における技術的進歩の組み合わせによって牽引されています。環境保護庁(EPA)によると、2022年の米国の温室効果ガス排出量は二酸化炭素換算で63億4,300万トン(14兆ポンド)に達し、排出量を削減するための持続可能な慣行を採用する必要性が産業分野において急務であることを浮き彫りにしました。EPAは、これらの排出量を抑制するための厳しい規制を実施し、廃熱回収ボイラーなどの省エネ技術の採用を産業に奨励しています。エネルギー価格の上昇が続き、産業におけるエネルギー効率の需要が高まる中、廃熱回収システムは多くの分野で経済的に実現可能なソリューションを提供しています。高温プロセスで大量の廃熱が発生する化学、金属、セメントなどの産業では、これらのシステムを統合する動きがますます活発化しています。さらに、有機ランキンサイクルや改良型熱交換器などの廃熱回収技術の進歩により、システムの効率性と費用対効果が向上しています。また、米国環境保護庁(EPA)は、さまざまな政府奨励金制度を通じてクリーンエネルギーソリューションの採用を支援しており、産業分野における廃熱回収技術への投資をさらに促しています。持続可能性がますます重要になり、運用コストが上昇し続ける中、廃熱回収システムは環境への影響とエネルギー費用を削減するための重要な戦略であることが証明され、米国は持続可能な産業活動のリーダーとしての地位を確立しつつあります。

ヨーロッパの廃熱回収ボイラー市場分析

ヨーロッパの廃熱回収ボイラー市場は、環境の持続可能性、エネルギー効率、および規制順守に対する地域の取り組みにより、力強い成長を遂げています。欧州議会によると、2023年にはEUは中国、米国、インドに次いで世界第4位の温室効果ガス排出国となりました。EUの排出量は世界全体に占める割合が1990年の15.2%から2023年には6.0%に減少しており、これは同地域が二酸化炭素排出量の削減に努めていることを反映しています。こうした厳しい環境規制と欧州グリーンディール政策が相まって、産業分野では排出削減目標を達成するために、廃熱回収ボイラーなどの技術の導入が進んでいます。製造業、鉄鋼業、セメント業などエネルギー集約型の産業では、エネルギーコストを削減し環境への影響を最小限に抑えるために、廃熱回収システムの導入がますます進んでいます。欧州全域でエネルギー価格が上昇していることも、産業分野でのエネルギー利用の最適化を後押ししており、廃熱回収は費用対効果の高いソリューションとなっています。より効率的な熱交換器や新素材の開発など、技術の進歩により、これらのシステムはさらに魅力的なものとなっています。さらに、ドイツ、フランス、英国などの国々がクリーンエネルギーソリューションを奨励する積極的なアプローチを取っているように、政府の奨励金や補助金が廃熱回収システムの設置を加速させています。これらの要因が組み合わさり、ヨーロッパは持続可能な産業慣行のリーダーとしての地位を確立しつつあります。

アジア太平洋地域における廃熱回収ボイラー市場の分析

アジア太平洋地域では、特にエネルギー需要が急増している中国やインドなどの国々における急速な工業化と都市化が、廃熱回収ボイラー市場の成長を主に牽引しています。世界銀行によると、東アジアおよび太平洋地域は世界で最も急速に都市化が進んでいる地域であり、都市化率は年間平均3%となっています。この急速な都市化は産業の成長を促し、その結果、廃熱回収システムのようなエネルギー効率の高い技術のニーズが高まっています。さらに、これらの国々における厳しい環境規制は、排出量の削減と持続可能性の向上を産業に迫っています。化石燃料の価格上昇は、代替エネルギーソリューションの模索を企業に促し、廃熱回収は経済的に実現可能な選択肢となっています。また、気候変動に対する認識の高まりや地球規模での持続可能性の目標も需要を後押ししています。日本や韓国などの国々では、政府がクリーンテクノロジーの採用を奨励しており、この地域における廃熱回収ボイラー市場を後押ししています。

ラテンアメリカにおける廃熱回収ボイラー市場の分析

ラテンアメリカでは、持続可能なエネルギーソリューションへの注目が高まっていることや、セメント、化学、冶金などの産業分野におけるエネルギー効率の需要が高まっていることが、廃熱回収ボイラー市場を支えています。報告によると、ラテンアメリカ諸国の都市化率は現在約80%であり、他のほとんどの地域よりも高い水準にあります。このことが産業成長とエネルギー消費を促進しています。エネルギー供給に課題を抱えるこの地域では、廃熱回収システムがエネルギー利用を最適化する費用対効果の高い方法を提供しています。また、各国政府もより厳しい環境規制を実施しており、ラテンアメリカ全域でこれらの技術の採用が加速しています。

中東およびアフリカの廃熱回収ボイラー市場分析

中東およびアフリカでは、石油・ガス、石油化学製品、鉄鋼製造などのエネルギー集約型産業におけるエネルギー効率のニーズが、廃熱回収ボイラー市場を牽引しています。世界銀行によると、中東および北アフリカ(MENA)地域はすでに64%が都市化されており、産業活動とエネルギー消費が増加しています。エネルギーコストの上昇と持続可能性の重視により、産業分野ではエネルギー消費を削減し、二酸化炭素排出量を最小限に抑えるために廃熱回収システムの導入が推進されています。さらに、サウジアラビアのビジョン2030などの経済多様化に向けた取り組みにより、クリーンテクノロジーの導入がさらに促進されています。

競合状況

廃熱回収ボイラー市場は、産業の拡大、エネルギー効率規制、持続可能な電力ソリューションへの需要の高まりにより、非常に競争が激しくなっています。メーカーは、システム性能の向上を目指し、高度な熱交換器設計、高効率素材、自動化統合に重点的に取り組んでいます。 産業廃熱利用の最適化を目指し、ボイラーメーカー、エンジニアリング企業、エネルギーサービスプロバイダーの間で戦略的な提携が進んでいます。 例えば、2024年11月には、GEAがAsahi India Glassのサステナビリティ戦略と提携し、ラジャスタン州ソニヤナとウッタラーカンド州ルールのガラス製造工場に廃熱回収システムを2基供給しました。これらのシステムは、各工場で年間15,500 MWhの電力を生成し、二酸化炭素排出量を毎年13,000トン削減します。さらに、セメント、化学、金属加工、発電業界全体で採用が増加していることで、競争が激化しています。企業は、多様な業界の要件に対応するために、モジュール型およびカスタマイズされたソリューションにも投資しています。さらに、技術革新と規制順守は、市場のダイナミクスを形成する主な競争要因であり続けています。

本レポートでは、廃熱回収ボイラー市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロフィールを掲載しています。以下はその一部です。

Alfa Laval

Amec Foster Wheeler

Robert Bosch

Forbes Marshall

General Electric

Nooter/Eriksen

Siemens

Thermax

Thyssenkrupp

Viessmann

Zhengzhou Boiler

最新ニュースと動向:

2025年1月:Thermaxは、米国に拠点を置く製薬会社向けに、インド西部でバイオマス燃料を使用するハイブリッドボイラー(10 TPH)の運用を開始した。TOESL(Thermax Onsite Energy Solutions Limited)が所有・運営するこのソリューションは、効率的な運用と信頼性の高いバイオマス燃料の供給を保証し、持続可能性の目標に沿ったものとなっている。

2024年12月: ヴァル・ド・コニャックのPlaco®プラントは、廃熱回収システムを導入し、CO2排出量を14%、エネルギー使用量を10.6%、水消費量を10%削減しました。 ADEMEおよび地域のパートナー企業からの支援を受け、1140万ユーロを投じたこのプロジェクトでは、900kWのガスボイラーを置き換え、Placo®の持続可能性目標をさらに前進させました。

2024年5月:Valmetは、インドのパンジャブ州にあるKuantum Papers Limitedの回収ボイラーをアップグレードし、効率と性能を向上させます。事前エンジニアリング調査に基づき、このプロジェクトは2025年2月までに完了する予定です。Kuantum Papersは、蒸気発生量の増加と運転改善に重点を置いた回収ボイラー技術の専門知識を理由に、Valmetを選びました。

2023年1月:Valmetは、セイナヨエン・エネリアのカペルナウム地域暖房センターに新しいボイラーと熱回収システムを納入しました。バイオ燃料と廃熱を利用したこのアップグレードにより、泥炭が置き換えられ、セイナヨエン・エネリアの2030年までの地域暖房と電力におけるカーボンニュートラルの目標がサポートされます。

2022年4月:アルファ・ラバルは、エンジン排気、蒸気、冷却水の熱を有機ランキンサイクル(ORC)技術で電力に変換する廃熱回収システム、E-PowerPackを導入しました。550℃から75℃までの熱源に対応するこのモジュール式ソリューションは、最大200kWの純電気出力を提供します。船舶のエネルギー効率指標(EEDI/EEXI)と炭素強度指標(CII)を改善するように設計されたE-PowerPackは、CO2排出量を削減し、燃料コストを削減し、厳格化する持続可能性規制への準拠をサポートします。

【目次】

1 はじめに

2 範囲および調査手法

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の廃熱回収ボイラー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場

6.1 水管ボイラー

6.1.1 市場動向

6.1.2 市場予測

6.2 煙管ボイラー

6.2.1 市場動向

6.2.2 市場予測

7 廃熱温度別市場

7.1 中温

7.1.1 市場動向

7.1.2 市場予測

7.2 高温

7.2.1 市場動向

7.2.2 市場予測

7.3 超高温

7.3.1 市場動向

7.3.2 市場予測

8 排熱源別市場内訳

8.1 石油エンジン排気

8.1.1 市場動向

8.1.2 市場予測

8.2 ガスエンジン排気

8.2.1 市場動向

8.2.2 市場予測

8.3 ガスタービン排気

8.3.1 市場動向

8.3.2 市場予測

8.4 焼却炉出口ガス

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 市場の方向性別内訳

9.1 水平

9.1.1 市場動向

9.1.2 市場予測

9.2 垂直

9.2.1 市場動向

9.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2138