市場概要

ビタミンCの世界市場規模は2023年に19.5億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.3%で成長すると予測されている。アスコルビン酸としても知られるビタミンCにはコラーゲンの合成を促進する作用があり、肌の弾力性を高め、小じわを目立たなくする。その結果、アスコルビン酸を配合した美容液、クリーム、ローションなどの製品は、より若々しく輝く肌を実現するために絶大な人気を博している。アスコルビン酸を強化した製品を摂取することによる健康上のメリットに関する意識の高まりが、予測期間中の市場の引き金になると予想される。

米国は、アスコルビン酸の主要用途であるパーソナルケアおよび化粧品産業が確立している。米国には、プロクター・アンド・ギャンブル、エスティローダー、ロレアルなどの化粧品業界の主要企業がある。環境に優しい証明書や天然成分のパーソナルケア製品を求める顧客が増加している。これは、抗酸化物質として、また大気中の浮遊汚染物質に対するシールドとして使用されるビタミンCの重要な原動力となっている。

eコマース・プラットフォームとオンライン小売の台頭は、ビタミン市場に革命をもたらした。消費者は現在、幅広いビタミン製品に簡単にアクセスできるようになり、多くの場合、詳細な製品説明、カスタマーレビュー、個人に合わせた推奨品などが提供されている。オンライン小売業者が提供する利便性と多様性が、ビタミン需要の急増に寄与している。消費者は自宅に居ながらにして、特定のニーズや嗜好に合った製品を選択・購入できるようになったからだ。

アスコルビン酸はその高い不安定性と反応性により、業界ではいくつかの課題に直面している。主な課題のひとつは、アスコルビン酸が酸化しやすく、有益な特性が失われやすいという不安定性である。この不安定性は、アスコルビン酸を含む製品の製造や処方という点で、業界にとって大きな障害となっている。

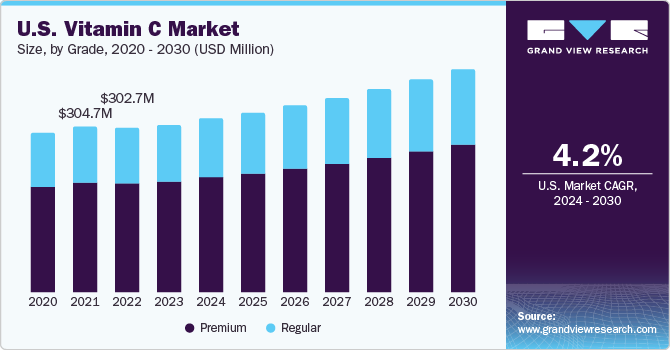

グレード別では、プレミアムグレードが2023年に73.98%の最大売上シェアを占めた。これは、医薬品、パーソナルケア製品・化粧品、食品・飲料、バイオテクノロジーなどの主要産業におけるニッチ用途での使用によるものである。また、研究活動やその他の特殊用途でも使用されている。食品・飲料業界では、アスコルビン酸を使用して高品質のカスタマイズビタミンCサプリメントを製造している。アスコルビン酸の最高レベルの品質を維持することで、医薬品としての利用が可能になります。

レギュラーグレードもビタミンCの主要な一種であり、食品・飲料業界では、食品・飲料にビタミンCをコスト効率よく添加するために幅広く使用されている。この酸はまた、製パンにおける生地調整剤としても使用される。ベーカリー製品の強化にも利用されている。アスコルビン酸にそれを水処理プロセスの重要な原料にする塩素を中和する生来の質がある。

流通チャネルに基づくと、オフライン・チャネル・セグメントが2023年に82.66%の最大の収益シェアを占めた。これは、アスコルビン酸のオフライン流通が、粉末または液体の形態でこの酸を製造する製造業者のネットワークと、製造業者と最終使用産業との仲介役として機能する後続サプライヤーで構成されていることに起因している。アスコルビン酸は主に水溶性の白色結晶粉末の形でメーカーから供給される。

オンライン流通チャネル分野は、ビジネスのデジタル化の進展と国際貿易活動の急増に支えられ、ここ数年で著しい成長を遂げた。アマゾンやアリババのような世界的なeコマース・プラットフォームの成長は、アスコルビン酸の世界的な市場を作り出した。アスコルビン酸の製造業者、供給業者、品質、量の面でオンライン流通チャネルが提供する利便性と多様性により、消費者は従来の実店舗での購入形態よりもオンライン流通チャネルをますます好むようになっている。

最終用途に基づくと、医薬品産業セグメントは2023年に61.83%の最大収益シェアを占めた。これは、壊血病の原因となり、関節痛、脱力感、疲労感、発疹、歯の喪失などの症状を引き起こすビタミンCの低レベルを予防または治療するために使用される錠剤またはカプセルの成分としての用途が増加していることに起因している。また、抗酸化物質としても使用され、傷の治癒を助け、植物性食品からの鉄分の吸収を促進し、免疫系をサポートする。

パーソナルケアと化粧品もビタミンC(アスコルビン酸)の主要なエンドユーザー産業であり、製造工程の成分として使用される。ビタミンCは強力な抗酸化剤として作用するため、皮膚科では光老化現象に伴う変化を予防・治療するために使用される。また、色素沈着など他の皮膚トラブルの治療にも用いられる。アスコルビン酸には、フリーラジカルや大気汚染によって人間の皮膚に接触する可能性のある毒素と戦う生来の性質があります。

アスコルビン酸は、シリアル、フルーツジュース、ドライフルーツ、冷凍フルーツ、フルーツ風味のキャンディーなどに添加され、柑橘系の風味を加えたり強化したりします。また、生肉、ジャム、ゼリー、パンなどの食品の腐敗を防ぐ防腐剤としても機能する。健康的なライフスタイルのために栄養価の高い強化食品の重要性に対する意識の高まりが、十分な風味とともに栄養強化食品に対する需要の急増につながり、ビタミンCの消費量が増加している。

アジア太平洋地域は、2023年に39.65%の最大の売上シェアを占めた。これは、大規模な製薬会社が存在することに加え、動物飼料や化粧品といった他の分野での消費が大きいためである。アジア太平洋地域は動物飼料生産で世界をリードしており、2021年の4億6,792万トンから2022年には4億6,554万トンを生産する。アジア太平洋地域は世界最大の製薬産業のひとつでもあり、日本、インド、中国といった国々がワクチン生産、ジェネリック医薬品、その他のサービスといったさまざまな分野でリードしている。

欧州は、ドイツ、英国、フランスなどの国々が市場の成長を牽引しており、重要な地位を占めている。この成長は、欧州の製薬業界の成長に起因している。加えて、欧州では、さまざまな大学、研究所、バイオテクノロジー企業が新薬の革新と開発に貢献しており、製薬業界の研究開発基盤が強固である。これらの要因が総合的に製薬産業の拡大に寄与し、アスコルビン酸市場の需要を牽引している。

主要企業・市場シェア

製造企業およびサプライヤーの大半は、アジア太平洋地域、特に中国に拠点を置いている。原材料の豊富さ、安価な労働力、急速な工業化、経済発展が同地域の市場成長に寄与している。各社はビタミンCに対する消費者のニーズを満たすため、新製品の開発に注力している。特に、世界市場は現在、スペクトラム・ケミカル、シノフィ・インジェディメンツ、ボタニック・ヘルスケアといった主要な業界リーダーによって支配されている。

数多くの製造企業が、新製品の発売、パートナーシップ、事業拡大、M&Aなど、さまざまな戦略を採用している。例えば、2023年6月、ビタミン業界のリーディングカンパニーであるDSM-Firmenichは、ビタミン事業の再構築を発表した。この決定は、現在の市場動向、状況、世界的なビタミン市場全体の顕著な弱体化を考慮して行われた。

ビタミンCの主要企業

スペクトラム・ケミカル

Sinofi Ingredients

DSM江山医薬(江蘇)有限公司

豊晨集団有限公司

フーディング

北東製薬集団有限公司(NEPG)

ボタニックヘルスケア

CSPCファーマシューティカル・グループ・リミテッド

フードケムインターナショナル株式会社

グローバルカルシウムPVT LTD

ジョーシ・アグロ

エム・シー・バイオテック

ファーマビット

長瀬産業株式会社

レコンオーガニクス

アールエックス・マリン・インターナショナル

山東鹿威医薬有限公司

バットジャット・ファーマ・フーズ・プライベート・リミテッド

VCos Cosmetics Pvt Ltd.

ホンソンファーマテックグループ

安徽BBCAグループ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査について、Grand View Research社はグレード、最終用途、流通チャネル、地域に基づいて世界のビタミンC市場レポートを細分化しています:

グレードの展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

レギュラー

プレミアム

最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

動物飼料

食品・飲料

パーソナルケア&化粧品

医薬品

その他の最終用途

流通チャネルの展望(数量、キロトン;売上、百万米ドル、2018年~2030年)

オフライン

オンライン

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

タイ

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場の区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.4 情報分析

1.5 市場形成とデータの可視化

1.6 データの検証と公表

1.6.1 調査範囲と前提条件

1.6.2 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 ビタミンC市場の変数、トレンドとスコープ

3.1 市場系統の展望

3.1.1 親市場の展望 世界のビタミン市場展望

3.2 産業バリューチェーン分析

3.2.1 製造/技術動向

3.2.2 販売チャネル分析

3.3 ベンダーの状況

3.3.1 主要販売業者/チャネルパートナーのリスト

3.3.2 潜在的エンドユーザー一覧

3.4 規制の枠組み

3.5 COVID-19パンデミックの影響

3.6 欧州の地政学的紛争の影響

3.7 市場ダイナミクス

3.7.1 市場促進要因分析

3.7.2 市場阻害要因分析

3.7.3 業界の課題

3.7.4 産業機会

3.8 業界分析ツール

3.8.1 ポーターの分析

3.8.2 マクロ経済分析-PESTLE分析

第4章 ビタミンC市場 サプライヤーポートフォリオ分析

4.1 原材料サプライヤー一覧

4.2 原材料動向

4.3 ポートフォリオ分析/ Kraljic Matric

4.4 エンゲージメントモデル

4.5 交渉戦略

4.6 ソーシングのベストプラクティス

第5章 ビタミンC市場 グレード推定と動向分析

5.1 2023年と2030年のグレード動向分析と市場シェア

5.1.1 レギュラー

5.1.2 プレミアム

第6章 ビタミンC市場 最終用途の推定と動向分析

6.1 最終用途の動向分析と市場シェア、2023年・2030年

6.1.1 動物飼料

6.1.2 食品・飲料

6.1.3 パーソナルケア&化粧品

6.1.4 医薬品

6.1.5 その他の最終用途

第7章 ビタミンC市場 流通チャネルの推定と動向分析

7.1 流通チャネルの動向分析と市場シェア、2023年・2030年

7.1.1 オフライン

7.1.2 オンライン

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-158-9