市場概要

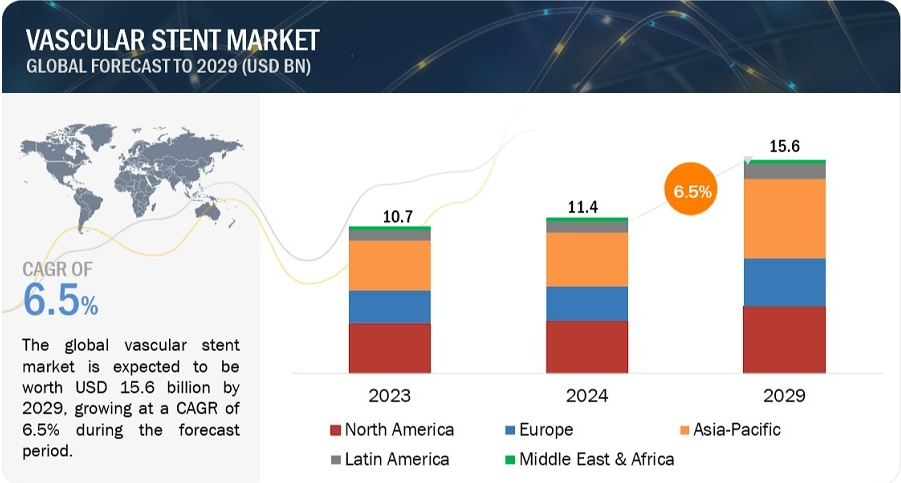

血管ステント市場は、2024年の114億米ドルから、予測期間中の年平均成長率(CAGR)6.5%で成長し、2029年には156億米ドルに達すると予測されています。血管ステント市場の成長は主に、血管疾患(冠動脈疾患、末梢動脈疾患、血管内大動脈瘤など)の発生率の増加と血管形成術の普及率の上昇に起因しています。低侵襲手術に対する好みが強まっていることも、市場成長に寄与すると見込まれています。しかし、開胸手術などの開放手術が利用可能であること、および製品リコール件数が増加していることが、市場成長をある程度抑制すると予想されています。さらに、新興経済の可能性と生体吸収性血管足場ステントの開発により、予測期間中に市場関係者に成長機会がもたらされると見込まれています。

血管ステント市場は、低侵襲手術に対する好みや需要の高まりによって主に牽引されています。回復期間が短いこと、術後の合併症がほとんどないこと、切開部分が小さいことなど、いくつかの利点があるため、患者は血管形成術やその他の関連処置をますます選択するようになっています。末梢動脈疾患(PAD)や冠動脈疾患(CAD)の治療には、動脈の血流を維持することが不可欠です。そのため、血管形成術で標準的に使用されるステント留置術などの高度な医療処置に対するニーズが高まっています。したがって、血管ステントに対する需要の高まりは、慢性心疾患の増加に起因しています。例えば、2021年には米国で年間100万件以上の経皮的冠動脈インターベンション(PCI)が実施され、EU25カ国では110万件の経皮的冠動脈血管形成術が実施されました。これらの統計は、ステントが現代の血管治療において重要な役割を果たしていることを示しています。

血管ステント市場の成長は、医療機器承認に関する厳格な規制方針やガイドラインによって妨げられると予想されています。これらの規制は血管ステントの有効性と安全性を確保することを目的としています。厳しい品質基準を満たすだけでなく、臨床的有効性も考慮されなければなりません。 コンプライアンスの義務化は、企業にとって大きな財務的・運営的負担となり、革新的なステント技術の開発や発売を妨げる可能性があります。 承認プロセスが長期化したり、コンプライアンス費用が高額になるといった財務的な障害は、患者が高度なステント製品を利用する機会を制限することにもなりかねません。

血管ステントは、生体吸収性血管足場(BRS)ステントの開発において、大きな成長機会を提供しています。永久的な金属製ステントとは対照的に、BRSは血管壁に一時的な機械的サポートを提供し、その後徐々に分解されて副作用の可能性を低減し、異物の存在を徐々に減少させます。生体吸収性素材の人気が高まっていることは、市場の成長に貢献すると期待されています。医療機器の継続的な進歩により、血管ステントの安全性と有効性は今後さらに高まることが期待されています。心臓および末梢血管疾患の治療に生体吸収性ステントを提供している著名な企業には、BIOTRONIK SE & Co. KG(ドイツ)、Arterius Ltd.(英国)、Meril Life Sciences Pvt. Ltd(インド)などがあります。

ステントに関する問題は、治療中の臨床結果、処置成功率、患者の安全性に対する主なリスクです。治療中に使用される化学物質や造影剤に対するアレルギーは、不快な反応、入院期間の延長、さらなる医療介入の必要性が高まるなど、一般的な副作用です。 施術部位からの出血は回復を妨げ、医療費の増大につながり、患者満足度の低下にもつながります。 そのため、医療従事者はステント施術をためらい、それが市場力学を変化させ、普及を妨げる可能性もあります。

技術別では、血管ステント市場は薬剤溶出ステント、被覆ステント、ベアメタルステント、生体吸収性ステントに区分されます。2023年には、被覆ステントセグメントが市場の最大シェアを占めました。被覆ステントは、ポリテトラフルオロエチレン(PTFE)などの布または移植材料で被覆された金属ステントで構成されています。被覆ステントセグメントの成長は、その独創的な設計と治療上の利点の改善によるものです。プラークを排除し、ステント内新生内膜増殖を回避する優れた能力により、再狭窄の問題が減少します。さらに、これらのステントは動脈破裂を修復し、新たに形成された流路を通じて理想的な血流を促すことで、遠位部の塞栓症、穿孔、破裂、解離のリスクを低減します。

製品タイプ別に分類すると、市場は頸動脈ステント、大腿動脈ステント、腎動脈ステント、腸骨動脈ステント、その他の末梢血管ステントに分類されます。このうち、2023年には大腿動脈ステントセグメントが市場で最大のシェアを占めると予測されています。医療従事者は、動脈硬化を効果的に治療するために、大腿動脈経皮的血管形成術(PTA)を頻繁に行います。動脈の開存性を維持し、血流を調整するために、この手術にはステント留置が必要です。これらのステントは、血管の健康を維持するために不可欠な介入です。

血管ステント市場は、病院と心臓センターに区分されています。2023年には、病院セグメントが血管ステント市場の55.5%という最大のシェアを占めました。病院セグメントの市場成長を促進する主な要因には、世界的な病院の設立増加と血管形成術による入院患者数の増加が挙げられます。心血管疾患の発生率の増加により、血管ステントのような高度な治療製品の需要が促進されると予想されます。この拡大は、心臓疾患に対する血管ステントの採用により、さらに促進されます。例えば、ミネソタ州保健局によると、2021年には同州で心臓疾患による入院患者数が46,000人を超え、人口10万人あたり668人の入院患者数となりました。この数値は、ステントベースの治療を提供する上で病院が重要な役割を果たしていることを強調しており、予測期間中のこのエンドユーザーセグメントの成長を明確に示しています。

地域別では、血管ステント市場は北米、欧州、アジア太平洋、中南米、中東およびアフリカに区分されます。2023年には、冠動脈疾患などの心血管疾患の発生率の上昇と血管形成術の普及により、北米が最大の市場シェアを占めました。米国疾病対策センターによると、2022年には心臓病が米国の死亡原因の702,880件を占め、これは全死亡原因の5件に1件を占めることになります。この数字はステントに対する需要の高まりを浮き彫りにしています。その他の市場成長要因としては、医療費の増加、先進技術の普及、および地域における大手ステントメーカーの存在が挙げられます。

主要企業・市場シェア

血管ステント市場の主要企業には、Medtronic Plc (Ireland), Abbott Laboratories (US), Boston Scientific Corporation (US), B Braun SE (Germany), Terumo Corporation (Japan), Biotronik SE & Co.KG (Germany), Shanghai Microport Medical (Group) Co., Ltd (China), Meril Life Science Pvt. Ltd (India), Sahajanand Medical Technologies Limited (India), Becton, Dickinson, and Company (US), W.L. Gore & Associates, Inc (US), Cordis Corporation (US), Artivion Inc (US), Stryker Corporation (US), LifeTech Scientific Corporation (China), Translumina (Germany), Lepu Medical Technology (Beijing) Co., Ltd (China), Endologix LLC. (US), Biosensors International Group, Ltd (Singapore), Cook Medical (US), Insitu Technologies Inc (US), iVascular (Spain), OrbusNeich Medical Group Holdings Limited (China), Alvimedica (Turkey), and Elixir Medical (US)。

血管ステント市場、技術別

薬剤溶出ステント

被覆ステント

ベアメタルステント

生体吸収性ステント

血管ステント市場、製品別

冠動脈ステント

末梢動脈ステント

頸動脈ステント

腎動脈ステント

大腿動脈ステント

腸骨動脈ステント

その他の末梢動脈ステント

EVARステントグラフト

腹部大動脈瘤ステントグラフト

胸部大動脈瘤ステントグラフト

血管ステント市場、提供方法別

バルーン拡張型ステント

自己拡張型ステント

血管ステント市場、素材別

金属材料

コバルトクロム

プラチナクロム

ステンレス鋼

ニッケルチタン

高分子材料

生分解性ポリマー

非生分解性ポリマー

血管ステント市場、エンドユーザー別

病院

心臓センター

血管ステント市場、地域別

北米

米国

カナダ

欧州

ドイツ

英国

イタリア

スペイン

フランス

RoE

アジア太平洋

日本

中国

インド

オーストラリア

韓国

RoAPAC

中南米

ブラジル

メキシコ

中南米のその他

中東およびアフリカ

GCC諸国

中東およびアフリカのその他

2024年5月、アボット・ラボラトリーズはインドでエベロリムス薬剤溶出型冠動脈ステントシステム「XIENCE Sierra」を発売しました。XIENCE Sierraは、冠動脈が詰まった患者向けに設計された、XIENCEシリーズの最新世代ステントのひとつです。

2024年4月、アボット・ラボラトリーズは、米国食品医薬品局(FDA)がエスプリ BTK エベロリムス溶出吸収性足場システム(Esprit BTKシステム)を承認したと発表しました。これは、慢性下肢虚血(CLTI)の膝下(BTK)患者向けの画期的なイノベーションとなります。

2022年5月、Medtronic plcは、Onyx Frontier薬剤溶出性ステント(DES)が米国FDAの承認を取得したと発表しました。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブサマリー

4 プレミアムインサイト(ページ番号 – 62)

4.1 血管ステント市場の概要

4.2 北米:製品別血管ステント市場

4.3 血管ステント市場の地理的概観

4.4 血管ステント市場:地域別構成、2024年~2029年(百万米ドル)

5 市場概要(ページ番号 – 66)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 血管疾患の発生率の増加とそれに伴う血管形成術の増加

5.2.1.2 ステントの技術的進歩

5.2.1.3 低侵襲手術に対する好みの高まり

5.2.2 抑制要因

5.2.2.1 開腹手術の普及が市場成長の妨げに

5.2.2.2 製品承認に関する厳格な規制ガイドライン

5.2.2.3 製品不具合とリコール

5.2.3 機会

5.2.3.1 生体吸収性血管スキャフォールドステントの開発

5.2.3.2 新興市場の高い成長可能性

5.2.4 課題

5.2.4.1 ステント留置術に伴う合併症

5.2.4.2 ステントのコスト低下

5.3 業界トレンド

5.3.1 併用療法

5.3.2 個別化医療

5.3.3 適用拡大

5.4 技術分析

5.4.1 主要技術

5.4.1.1 3Dプリンティング

5.4.1.2 エレクトロスピニング

5.4.1.3 バルーン拡張型ステント

5.4.2 補完的技術

5.4.2.1 要素シミュレーション技術

5.4.2.2 ステレオリソグラフィー(SLA)技術

5.4.2.3 レーザー切断技術

5.4.3 隣接技術

5.4.3.1 連続正弦曲線技術

5.4.3.2 マイクロ射出成形技術

5.4.3.3 画像技術

5.5 ポーターのファイブフォース分析

5.5.1 競争の激しさ

5.5.2 サプライヤーの交渉力

5.5.3 購入者の交渉力

5.5.4 代替品の脅威

5.5.5 新規参入者の脅威

5.6 規制環境

5.6.1 規制分析

5.6.1.1 北米

5.6.1.1.1 米国

5.6.1.1.2 カナダ

5.6.1.2 欧州

5.6.1.3 アジア太平洋

5.6.1.3.1 日本

5.6.1.3.2 中国

5.6.1.4 ラテンアメリカ

5.6.1.5 中東およびアフリカ

5.6.2 規制当局、政府機関、その他の組織

5.7 特許分析

5.7.1 血管ステント市場における特許公開動向

5.7.2 洞察:管轄区域およびトップ出願人分析

5.8 貿易分析

5.8.1 血管ステントの貿易分析

5.9 価格分析

5.10 主要会議およびイベント

5.11 主要利害関係者および購買基準

5.11.1 購買プロセスにおける主要関係者

5.11.2 購買基準

5.12 未充足ニーズ

5.13 エンドユーザーの期待

5.14 血管ステント市場における生成AIの影響

5.15 生態系分析

5.16 ケーススタディ分析

5.16.1 ケーススタディ1:血管造影法におけるゴア・ビアバンのバルーン拡張型ステントの利用

5.16.2 ケーススタディ2:重度頸動脈狭窄症患者の治療成功例

5.16.3 事例研究3:W.L.ゴア社は腸骨動脈狭窄症治療にVBXバルーン拡張型ステントを使用

5.17 サプライチェーン分析

5.18 顧客の事業に影響を与えるトレンド/混乱

5.19 投資および資金調達シナリオ

5.2 隣接市場分析

5.20.1 介入心臓病学デバイス市場

6 血管ステント市場、技術別(ページ番号 – 100)

6.1 はじめに

6.2 薬剤溶出ステント

6.2.1 薬剤溶出ステントに関連する長期的な利点が市場を牽引

6.3 ベアメタルステント

6.3.1 コスト効率の良さが市場成長を促進

6.4 被覆ステント

6.4.1 血管内修復および血管病変における利用が市場成長を促進

6.5 生体吸収性ステント

6.5.1 永久的な器具に関連する合併症を最小限に抑える能力が市場成長を後押し

7 血管ステント市場、製品別(ページ番号 – 113)

7.1 はじめに

7.2 冠動脈ステント

7.2.1 冠動脈疾患の有病率増加が市場を後押し

7.3 末梢動脈ステント

7.3.1 頸動脈ステント

7.3.1.1 回復時間の短さと心筋虚血リスクの低減が需要を後押し

7.3.2 大腿動脈ステント

7.3.2.1 最小限の切開と短い回復時間が市場を後押し

7.3.3 腎動脈ステント

7.3.3.1 高血圧症の増加とFMDが市場成長を後押し

7.3.4 腸骨動脈ステント

7.3.4.1 動脈硬化の増加が市場拡大を後押し

7.3.5 その他の末梢動脈ステント

7.4 EVARステントグラフト

7.4.1 腹部大動脈瘤ステントグラフト

7.4.1.1 AAA症例の発生率上昇が市場を牽引

7.4.2 胸部大動脈瘤ステントグラフト

7.4.2.1 腎動脈狭窄症の有病率上昇が市場成長を後押し

8 血管ステント市場、デリバリー別(ページ番号 – 135)

8.1 はじめに

8.2 バルーン拡張型ステント

8.2.1 冠動脈疾患の治療能力が市場を牽引

8.3 自己拡張型ステント

8.3.1 腹部および胸部EVAR処置における高い普及率が市場を牽引

9 血管ステント市場、素材別(ページ番号 – 143)

9.1 はじめに

9.2 金属材料

9.2.1 コバルトクロム

9.2.1.1 需要を押し上げる生体適合性特性

9.2.2 プラチナクロム

9.2.2.1 視認性の向上と優れた放射強度により市場成長を促進

9.2.3 ニッケルチタン

9.2.3.1 MIS 手術の採用拡大により需要が増加

9.2.4 ステンレス鋼

9.2.4.1 高い信頼性とコスト効率により採用が増加

9.3 高分子材料

9.3.1 生分解性ポリマー

9.3.1.1 生分解性ポリマーが提供する利点が市場を牽引

9.3.2 非生分解性ポリマー

9.3.2.1 潜在的な炎症反応に対する不活性代替品が市場成長を後押し

10 血管ステント市場、エンドユーザー別 (ページ番号 – 163)

10.1 はじめに

10.2 病院

10.2.1 血管形成術件数の増加が市場を牽引

10.3 循環器センター

10.3.1 脳卒中件数の増加が市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 5228