市場規模

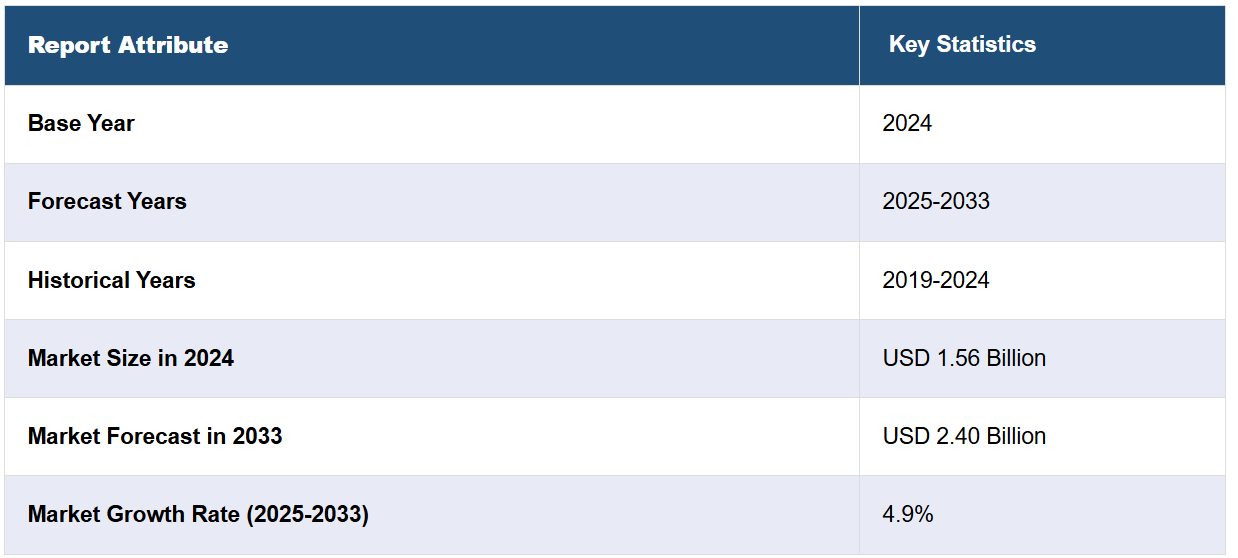

世界の血管閉鎖器市場規模は、2024年には15億6000万米ドルに達しました。今後、IMARC Groupは、市場が2033年までに24億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.9%と予測しています。心血管疾患(CVD)の増加、血管処置の増加、閉鎖装置における技術的進歩、低侵襲(MI)治療を好む人口統計の高齢化、規制面の支援、戦略的な業界イニシアティブ、新興市場における医療費の拡大、装置承認における課題、そして継続的なイノベーションへの取り組みは、市場拡大を促す要因の一部です。

血管閉鎖器市場分析:

主な市場推進要因:冠動脈疾患の治療におけるカテーテル法の採用増加と心血管疾患(CVD)の有病率の増加が、血管閉鎖器市場の成長を促進する主な要因となっています。低侵襲(MI)手術の革新により、回復時間や合併症が短縮され、このような器具の採用が増加しており、これが市場成長を後押ししています。さらに、血管疾患にかかりやすい高齢者人口の増加と、世界中で肥満患者数が急増していることが、CVDの発生率を高めており、それが市場成長を加速させています。また、特に発展途上国では、血管閉鎖器の使用のような非外科的だが高度な処置のための高度な医療インフラが利用可能であることも、成長を促す要因となっています。さらに、血管閉鎖器の市場シェアは、非侵襲的で患者の快適性を確保し、術後の早期歩行の可能性を排除する診断および治療処置に対する需要の高まりによって牽引されています。

主要市場動向:急速な技術革新は、血管閉鎖器市場における主要な推進要因のひとつであり、ユーザーフレンドリーな器具の成長につながっています。さらに、長期合併症のリスクを低減し、器具の除去の必要性をなくす生体吸収性器具への好みが移行しつつあります。さらに、即時の止血効果をもたらす能動的閉鎖器具が市場でますます採用されるようになっています。これとは別に、患者の個々の状態や解剖学的構造に合わせてカスタマイズできることから、個別化医療も人気が高まっています。さらに、技術の進歩により遠隔医療や遠隔モニタリングの開発が進み、血管閉鎖後の患者管理の改善につながる術後ケアと組み合わさることで、これも血管閉鎖器市場のトレンドのひとつとなっています。

地域別の傾向:地域別に見ると、医療インフラが十分に整備され、医療費が急増し、心血管障害の発生率も増加していることから、北米が世界的な血管閉鎖器市場で最も収益性の高い市場となっています。この市場は、政府による医療機器への強力な規制支援や、この地域における研究開発(R&D)への投資により、競争が激化しています。ヨーロッパは、先進技術と支援的な医療政策への着実な進歩により、それに続いています。しかし、アジア太平洋地域は、医療インフラの改善、発展途上国における医療観光施設の増加、およびMI技術の認知度向上により、最も高い成長率が見込まれています。

競合状況:市場の競合状況は、Abbott Laboratories、Cardiva Medical Inc.(Haemonetics Corporation)、Cordis Corporation(Cardinal Health Inc.)、ENDOCOR GmbH & Co. KG、Merit Medical Systems Inc.、Morris Innovative Inc.、Teleflex Incorporated、Terumo Medical Corporation (Terumo Corporation)、Transluminal Technologies LLC、Vasorum Ltd.などの企業の存在によって特徴づけられています。

課題と機会:血管閉鎖器市場は、製品承認や市場参入の遅れにつながる厳しい規制方針などの課題に直面しています。また、高度な技術に伴うコストの高さも、コスト重視の市場での採用を制限しています。さらに、感染や血管損傷などの合併症のリスクも市場成長の課題となっています。しかし、これらの課題は、より安全で効果的な閉鎖器具の開発におけるイノベーションの機会をもたらします。また、医療インフラの改善と医療費の増加により高度な医療機器の需要が高まっている新興市場にも大きな機会があり、これが血管閉鎖器市場の見通しを後押ししています。

血管閉鎖器市場の動向:

心血管疾患(CVD)の増加と血管処置の増加

世界的な心血管疾患の急増が、世界的な血管閉鎖器市場の成長の主な要因となっています。米国疾病対策センター(CDC)によると、33秒に1人の割合で、心血管疾患により命を落とす人がいるとのことです。2021年には、心臓病が原因で約69万5000人が死亡しており、これは全死亡者の約5人に1人に当たります。人口の高齢化と運動不足のライフスタイルの増加に伴い、冠動脈疾患(CAD)と末梢血管疾患(PVD)の負担が増加しています。この傾向は、血管閉鎖デバイスが大幅な使用増加を見せている心臓カテーテル法や末梢動脈インターベンションなどの血管処置の増加と直接関連しています。血管閉鎖デバイスは、処置完了後の穿刺部位の止血に必要であり、それにより出血合併症の可能性を低減し、患者の回復を促進します。

技術の進歩と次世代の血管閉鎖器

技術の著しい進歩は、血管閉鎖器市場を牽引する上で重要な役割を果たしてきました。このことは、生体吸収性素材、改良された展開メカニズム、および止血特性を特徴とする新しい器具の開発によってさらに裏付けられています。これらの進歩により、血管閉鎖の適切性と一貫性が向上し、日々の患者ケア、快適性、業務効率も改善されます。さらに、より迅速な止血と処置後の歩行までの時間の短縮を実現するデバイスへの移行は、外来患者の治療において特に有益であり、低侵襲処置と当日退院というより広範な医療の傾向とも一致しています。

高齢化人口と低侵襲処置の需要

世界中で高齢者人口が急増しており、特に先進国では、心臓カテーテル法や血管形成術などの処置に対するニーズが高まっていることが浮き彫りになっており、これが市場の成長をさらに促進しています。血管閉鎖器は、外科的介入なしにアクセス部位を即座に密封できるため、不可欠なツールとなっています。さらに、回復が早くなり合併症が減少するため、高齢者にはMI法が好まれることが多く、血管閉鎖器の需要がさらに高まっています。また、医療費の抑制と患者の治療成果の向上を目指す医療制度の取り組みが強化され、外来患者のケアへのシフトが進んでいることも、市場に明るい見通しをもたらしています。

血管閉鎖器業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、アクセス、手順、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

受動的アプロキシメーター

コラーゲン・プラグ

シーラントまたはゲルベースのデバイス

圧迫補助デバイス

能動的アプロキシメーター

縫合糸ベースのデバイス

クリップベースのデバイス

体外式止血デバイス

受動的アプロキシメーターが市場シェアの大半を占める

本レポートでは、製品別に市場を詳細に分類し、分析しています。これには、受動的アプローチ(コラーゲン・プラグ、シーラントまたはゲルベースのデバイス、圧迫補助デバイス)、能動的アプローチ(縫合糸ベースのデバイスおよびクリップベースのデバイス)、外部止血デバイスが含まれます。レポートによると、受動的アプローチが最大のセグメントを占めています。

受動的アプローチセグメントは、ヘルスケア業界における心筋梗塞手術技術の需要の高まりによって牽引されています。これらのデバイスは、能動的な圧迫を行わずに血管アクセス部位で止血を行うように設計されており、それによって患者の不快感と回復時間を軽減します。材料科学とデバイス工学の進歩は、受動的アプローチの効果と安全性を高め、穿刺部位の確実な閉鎖を保証する上で重要な役割を果たしています。さらに、さまざまな介入的処置における使用を支持する規制当局の承認や臨床的検証が増加していることも、このセグメントの成長を後押ししています。 また、予測可能な結果をもたらし、処置の合併症を最小限に抑える医療機器を医療従事者が好む傾向も、このセグメントの成長に寄与しています。 これとは別に、費用効率と患者の利便性を理由とした外来患者ケアへのシフトも、受動的近似器の需要をさらに押し上げています。また、業界各社間の戦略的提携やパートナーシップにより、製品ラインナップや地理的範囲が拡大し、市場拡大が促進されるという恩恵も受けています。

アクセス別内訳:

大腿アクセス

橈骨アクセス

市場シェアの大半を占めるのは大腿アクセス

本レポートでは、アクセス別に市場を詳細に分類し、分析しています。これには、大腿アクセスと橈骨アクセスが含まれます。レポートによると、大腿アクセスが最大のセグメントを占めています。

大腿動脈へのアクセスは、信頼性の高い動脈アクセスを必要とする心血管系介入の複雑性と件数の増加によって牽引されています。医療処置がより複雑になるにつれ、特にインターベンショナル・カーディオロジーや放射線学などの分野では、ステントやカテーテルなどの機器を挿入する際に、そのサイズとアクセスしやすさから大腿動脈が依然として好ましい経路となっています。医療従事者は、主要血管に直接アクセスできる大腿動脈へのアクセスを好み、包括的な治療戦略を促進し、代替のアクセス部位に関連する処置のリスクを最小限に抑えています。さらに、透視や超音波検査などの画像診断技術の進歩により、大腿動脈へのアクセスはさらに正確になり、より安全で効果的な処置が可能になっています。これとは別に、大腿動脈アクセス分野は、このルート専用に設計された閉鎖デバイスの継続的な技術革新の恩恵を受けています。これらのデバイスは、処置後の止血を合理化し、出血や感染症などの合併症を減らすことを目的としています。これらの合併症は、患者の回復と治療結果の成功にとって重要な要因です。技術革新には、生体吸収性プラグ、縫合糸ベースの閉鎖システム、コラーゲンベースのシーラントなどがあり、さまざまな患者の解剖学的構造や処置要件に合わせたソリューションを提供します。

処置別内訳:

インターベンショナル・カーディオロジー

インターベンショナル・ラジオロジー/血管外科

市場シェアの大半を占めるインターベンショナル・カーディオロジー

本レポートでは、処置法別に市場を詳細に分類し分析しています。これには、インターベンショナル・カーディオロジーとインターベンショナル・ラジオロジー/血管外科が含まれます。レポートによると、インターベンショナル・カーディオロジーが最大のセグメントを占めています。

インターベンショナル・カルディオロジーの分野は、世界的な心血管疾患の増加傾向に後押しされています。 人口の高齢化、運動不足の生活習慣、不健康な食生活により、冠動脈疾患や心筋梗塞などの疾患は増加の一途をたどっています。 この疾患負担の増大により、経皮的冠動脈インターベンション(PCI)や経カテーテル的大動脈弁置換術(TAVR)などの高度な治療オプションが必要となり、インターベンショナル・カルディオロジーの処置に対する需要が高まっています。さらに、画像診断法、ステント、カテーテルの技術進歩により、手技の有効性と安全性が向上し、患者と医療提供者の双方がこれらの心筋梗塞介入に注目するようになっています。この分野は、予防的治療の役割拡大の恩恵も受けており、早期発見と介入を促進することで、疾患の進行を緩和し、より侵襲的な治療の必要性を低減しています。

エンドユーザー別内訳:

病院

外来外科センター

その他

病院が市場シェアの大半を占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来外科センター、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院セグメントは、堅牢なインフラと熟練した医療従事者を必要とする専門医療サービスや高度な治療に対する需要の高まりによって牽引されています。 病院は、複雑な処置や集中治療の主要な拠点として機能しており、画像診断システム、手術器具、患者モニタリング機器など、幅広い医療機器を必要としています。 この需要は、慢性疾患や加齢に伴う疾患の発生率の上昇によってさらに後押しされ、入院患者の増加と包括的な医療介入の必要性を促しています。この他にも、遠隔医療ソリューションによるアクセシビリティの向上から、より正確な診断と個別治療計画を可能にする高度な診断ツールまで、病院の能力向上には技術の進歩が重要な役割を果たしています。 また、電子カルテ(EHR)とデジタルヘルスプラットフォームの統合は、病院内での合理化された患者管理とデータ主導の意思決定をサポートし、業務効率と患者満足度の向上に貢献しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、血管閉鎖器市場で最大のシェアを占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米地域市場は、心血管疾患の増加とそれに伴う血管処置の増加によって牽引されています。医療技術革新と先進医療技術の採用をリードする地域の一つである北米では、冠動脈疾患や末梢血管疾患などの疾患の発生率が高く、心臓カテーテル法や血管形成術などの処置を頻繁に行う必要があります。血管閉鎖器は、これらの処置において重要な役割を果たし、効率的な止血と術後の合併症の低減を実現することで、臨床現場での普及を促進しています。北米地域市場は、血管閉鎖器の技術革新の進展により、さらに強化されています。生体吸収性インプラント、止血効果を高める薬剤、展開メカニズムの改良といった技術革新が次々と導入され、処置結果と患者の快適性の向上が目指されています。こうした技術の進歩は、最先端の医療ソリューションを求める北米地域の需要に応えるものであり、医療提供者が患者ケアの向上のために最新の進歩を優先する、競争の激しい市場環境を育んでいます。

これとは別に、北米地域市場は厳格な規制環境と有利な償還政策の影響を受けています。FDA(米国食品医薬品局)などの規制当局は、厳格な承認プロセスを通じて血管閉鎖器の安全性と有効性を保証しており、医療従事者と患者の信頼を獲得しています。同時に、有利な償還枠組みが病院や医療施設にこれらの器具の採用を促し、市場のより広範な浸透と地域における持続的な成長を促進しています。

競合状況

市場調査レポートでは、市場における競合状況についても包括的な分析を行っています。また、主要企業のプロフィールも詳細に記載しています。血管閉鎖器の主要企業には、Abbott Laboratories、Cardiva Medical Inc. (Haemonetics Corporation)、Cordis Corporation (Cardinal Health Inc.)、ENDOCOR GmbH & Co. KG、Merit Medical Systems Inc.、Morris Innovative Inc.、Teleflex Incorporated、Terumo Corporation(Terumo Medical Corporation )、Transluminal Technologies LLC、Vasorum Ltd.などがあります。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。

血管閉鎖器市場の主要企業は、製品ポートフォリオと地理的プレゼンスの拡大を目的とした戦略的イニシアティブに積極的に取り組んでいます。こうした取り組みには、相補的な強みを活用し、イノベーションを加速させることを目的とした他社との合併、買収、提携が含まれることが多い。各企業は、安全性、有効性、患者の快適性を向上させた次世代の血管閉鎖器の開発に重点的に取り組んでおり、それによって競争の激しい市場環境において自社の製品を差別化しようとしている。さらに、進化する臨床ニーズや規制要件に対応するために、生体吸収性素材の使用やデリバリーメカニズムの改善など、技術の進歩に向けた研究開発(R&D)への多額の投資が行われている。市場リーダーは、特にMI処置に対する需要が高まっている新興経済圏において、流通ネットワークと市場浸透戦略の強化にも力を入れています。さらに、これらの企業は、製造工程の合理化と製造コストの削減に一丸となって取り組み、競争力のある価格設定を維持し、収益性を向上させています。

血管閉鎖器市場ニュース:

2024年:Terumo Corporationは、より使いやすい設計と安全性の向上により、前機種の成功をさらに発展させた最新製品Angio-Seal™ Evolution血管閉鎖器を発売した。この器具には、止血効果を高め、合併症のリスクを低減する新しい能動的閉鎖メカニズムが搭載されている。さらに、Angio-Seal™ Evolutionは、展開がより容易な人間工学に基づいた設計を採用しており、より幅広い医療従事者にとって利用しやすくなっています。

2021年:ヘモネティクス社の傘下企業であるCardiva Medical社は、電気生理学的手技用に特別に設計されたVASCADE MVP™の発売により、VASCADE™血管閉鎖システム製品ラインナップの拡大を発表しました。この最新製品は、出血の合併症を最小限に抑え、歩行開始までの時間を短縮することで、患者の治療結果の改善を目指しています。VASCADE MVP™システムは、臨床試験で安全性と有効性の向上が示されている、同社独自の折りたたみ式ディスク技術を活用しています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の血管閉鎖器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 パッシブアプロキシミレーター

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 コラーゲン・プラグ

6.1.2.2 シール剤またはゲルベースのデバイス

6.1.2.3 圧迫補助デバイス

6.1.3 市場予測

6.2 アクティブ・アプロキシメーター

6.2.1 市場動向

6.2.1 主要セグメント

6.2.1.1 縫合糸ベースのデバイス

6.2.1.2 クリップベースのデバイス

6.2.3 市場予測

6.3 体外式止血デバイス

6.3.1 市場動向

6.3.2 市場予測

7 アクセス別市場

7.1 大腿アクセス

7.1.1 市場動向

7.1.2 市場予測

7.2 橈骨アクセス

7.2.1 市場動向

7.2.2 市場予測

8 手技別市場

8.1 インターベンショナル・カーディオロジー

8.1.1 市場動向

8.1.2 市場予測

8.2 インターベンショナル・ラジオロジー/血管外科

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 外来外科センター

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6791