市場概要

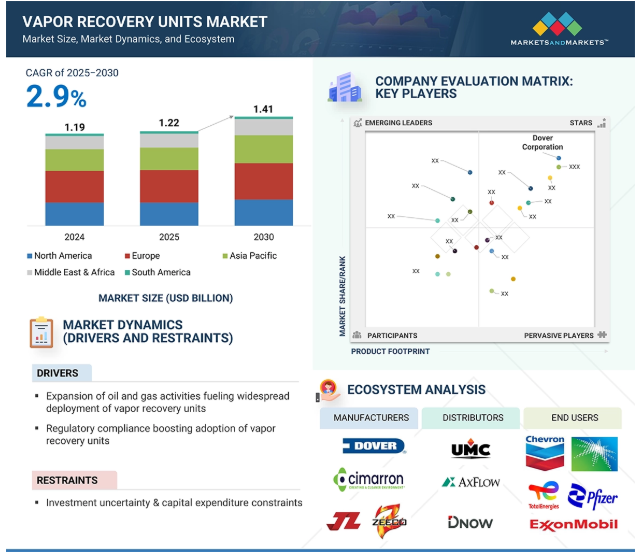

蒸気回収ユニットの市場規模は、2025年の12.2億米ドルから2030年には14.1億米ドルに達すると予測され、予測期間中の年平均成長率は2.9%です。排出規制の強化、エネルギー需要の増加、持続可能性の推進により、蒸気回収ユニット市場は増加傾向にあります。石油・ガスインフラの成長、工業化、アメリカのEPA NSPS、EU指令94/63/EC、IMO MARPOL Annex VIのようなVOC排出基準を満たす必要性が、これらのユニットの採用を後押ししています。炭化水素の損失を最小限に抑え、規制を遵守することが重視されるようになるにつれ、ベーパーリカバリーユニット(VRU)は環境に優しい産業慣行にとって不可欠なものとなっています。排出量を管理し、エネルギー効率を向上させ、世界規模で環境責任を実証するための賢い投資です。さらに、IoTベースのモニタリングやAI主導の予知保全といった技術の進歩は、蒸気回収装置の性能を高めるだけでなく、排出量の削減や資源回収の最適化にも役立っています。

原油と天然ガスの世界的な需要の増加により、探査、生産、輸送、精製活動が活発化しています。この成長は、炭化水素蒸気の回収と再利用に不可欠な蒸気回収装置(VRU)の必要性に直接影響します。IEAが3月に発表した2025年石油市場報告書によると、2025年の世界の石油需要は、アジア、特に中国が牽引し、103.9百万b/dと、1百万b/d以上増加する見込みです。VRUは、タンクから炭化水素蒸気の95%以上を回収します。回収された蒸気には、通常2,000 Btu/SCFを超える非常に高濃度の天然ガス液体(NGL)が含まれており、通常のパイプライン品質のガスよりもかなり高濃度です。上流工程では、ベーパーリカバリーユニットがタンクからメタン、VOC、有害物質を回収し、製品ロスを最小限に抑えます。中流域での蒸気回収装置の用途には、パイプラインシステム、ターミナル、液化天然ガス設備からの蒸気回収が含まれ、ボイルオフガスの排出を抑制するのに非常に役立ちます。製油所や配送センターでは、ベーパーリカバリーユニットがガソリンのベーパーロスを防ぎ、環境法の遵守を確実にします。2026年までに原油生産量が7807万バレル/日に増加すると予想される中(出典:EIA)、ベーパーリカバリーユニットは、持続可能性、規制遵守、貴重なNGLからのエネルギー回収を最大化するためにますます不可欠になっています。

ベーパーリカバリーユニットは、コンプレッサー、コンデンサー、セパレーター、制御システムなど、製造コストの高い洗練されたアイテムに基づいて、貯蔵タンク、パイプ、工業プロセスから揮発性有機化合物(VOC)を回収し、リサイクルします。蒸気回収装置の初期資本コストと設置コストが非常に高いことは、特に中小企業(SME)にとって大きな阻害要因となっています。政府の補助金、融資、リースは、このような障害を克服し、採用を促進するのに役立ちます。蒸気回収装置の最終的なコストは、容量、技術の種類(膜分離、吸着、吸収)、業界特有のカスタマイズの関数です。装置コストに加え、蒸気回収装置を現在のシステムに組み込むための現場調査、インフラ修正、安全分析、資格のある労働力など、設置には多大なコストがかかります。石油・ガス、化学処理、製薬業界はまた、許認可、検査、コンプライアンス報告書、コンプライアンス違反に対する厳しい罰則など、余分なコストを伴う強力な環境法と戦う必要があります。メンテナンス費用は、設置後の総費用に追加され、通常、初期費用の平均5~10%です。定期的なサービス、モニタリング、コンポーネントの交換は、特に外注の場合、予算をさらに圧迫します。

自動化とIoTの融合は、リアルタイムの監視、予知保全、効率の改善により、蒸気回収ユニットの市場に革命をもたらしています。IoTセンサー、AIベースの分析、遠隔制御システムを備えたインテリジェントな蒸気回収装置は、コストを最小限に抑えながら性能を最大化します。例えば、CimarronのSmart Vapor Recovery Units (Smart VRUs)は、高度な自動化、リアルタイムモニタリング、クラウド接続を活用し、排出ガス制御を最大化します。石油・ガス、バイオガス、海洋ターミナル市場向けに最適化されたこのユニットは、ベーパーを効率的に回収・捕捉し、排出ガスを収益に変えます。OptiLinkとフィールドセンサー統合機能を備えたエッジコンピューティングにより、Smart VRUはプラグインするだけで、改修不要でリアルタイムのオペレーションインサイトを提供します。さらに、プログラマブルロジックコントローラ (PLC) は、コンプライアンスと信頼性のために、圧力自動化、フロー自動化、ガス分離によりベーパーリカバリーを強化します。さらに、Cimarron の Sytelink360 プラットフォームは、リアルタイム分析、遠隔監視、予知保全、排出削減によりシステム性能を強化します。統合されたセンサーとSCADAベースのシステムにより、遠隔最適化と自動化された安全対応が可能になります。効率性の向上、排出量の最小化、規制の遵守を目的にIoT対応VRUを採用する企業が増えているため、市場の成長は今後数年で加速し、新たなビジネスチャンスが生まれると予想されます。

蒸気回収装置(VRU)は、炭化水素蒸気を回収して再利用する上で重要ですが、その効果はコンプレッサーの選択と運転の技術的問題に大きく依存します。蒸気回収装置で広く採用されている往復動コンプレッサーや回転式コンプレッサーには、蒸気回収アプリケーションを難しくする固有の設計上の制約があります。往復動コンプレッサーは、1000psiを超える圧力を上昇させる能力が高く評価され、一部の蒸気回収ユニットの用途では第一の選択肢となっています。しかし、レシプロコンプレッサーは吸入圧力が低いため、大型で高価なシリンダーを必要とします。例えば、吸入圧力が通常の60 psiではなく0 psiに近づくと、シリンダー容積を5倍にする必要があり、装置のサイズとコストが増加します。ロータリーベーンやロータリースクリューなどのロータリーコンプレッサーには、吸入弁と吐出弁がないため、非常に低い吸入圧力に適しているという利点があります。ロータリースクリューコンプレッサーは、温度制御により希釈を防止します。180°F以上の温度を維持することで、軽い炭化水素が液相になるのを防ぎ、C6+炭化水素による汚染を抑制します。しかし、そのために定期的なオイル交換と合体フィルターの交換が必要となり、メンテナンス費用がさらにかさみます。

ベーパーリカバリーユニットの市場には、原料サプライヤー、メーカー、流通企業、エンドユーザーが含まれ、それぞれが業界の成長において重要な役割を担っています。原材料サプライヤーは、エアコンプレッサー、スクラバー、制御パネルなどの主要部品を提供し、その価格変動は生産コストに影響します。メーカーは、規制要件に妥協することなく、多くのエンドユーザー業界のニーズを満たすために、さまざまなグレードの蒸気回収ユニットを製造しています。ディストリビューターは、コンバーター、包装業者、直接顧客を満たす適切なサプライチェーンで市場へのアクセスを提供します。石油・ガス、化学・石油化学、製薬、埋立地などのエンドユーザーは、排出物を捕捉し、より効率的になり、環境に適合するようになります。

膜分離技術は、吸収や吸着のような従来の技術に比べて効率が高く、運転コストが低く、メンテナンスの必要性が低いため、蒸気回収装置市場で最も急成長が見込まれています。この技術は、厳しい環境規制を満たすために効果的な蒸気回収が重要な石油・ガス、石油化学、化学産業で広く適用されています。膜分離は、半透膜を選択的に通過するガスの透過に基づいているため、炭化水素を空気や他の混合ガスから効率的に分離することができます。このプロセスは省エネルギーで、化学薬品を使用せず、必要な土地も少ないため、工業規模だけでなく遠隔地での使用にも適しています。さらに、膜材料の進歩により、分離の耐久性と効率が向上したため、この技術をより広い規模で使用することが容易になりました。吸着や凝縮ベースの蒸気回収装置と比較して、膜分離は中断のない運転、メンテナンスの必要性の低減、長寿命を保証し、費用対効果が高く持続可能な蒸気回収技術を求める企業にとって最適な選択肢となっています。排出の最小化と資源回収の最大化を求める規制圧力が高まる中、膜分離は引き続きVRU市場を支配し、多くの産業でのさらなる技術革新と導入に拍車をかけると予想されます。

石油・ガス分野は、厳しい環境規制と炭化水素の損失を最小限に抑えるビジネス上の懸念から、蒸気回収装置(VRU)市場を支配しています。石油・ガスの生産、処理、輸送では、大量の揮発性有機化合物(VOC)と有害大気汚染物質(HAP)が放出されるため、効率的な蒸気回収システムによって排出を防止し、運用効果を高める必要があります。アメリカ環境保護庁(EPA)、欧州環境庁(EEA)、中国生態環境部(MEE)などの規制機関は、排出抑制に関する厳しい規制を課しており、石油・ガス企業は上流、中流、下流の各事業でVRUの導入を余儀なくされています。上流工程では、VRUは原油貯蔵タンクや坑口処理プラントで広く採用されており、中流・下流工程では、ガス処理プラント、製油所、燃料配給ターミナルで重要な機能を担っています。石油・ガス産業は、他のエンドユーザー別産業と比較して、大量の炭化水素蒸気が発生するため、より大型で洗練された蒸気回収システムが求められます。さらに、石油・ガスインフラへの投資の増加、エネルギー回収と持続可能性の重視の高まりにより、この分野はVRU市場のリーダーとしての地位をさらに強固なものにしています。

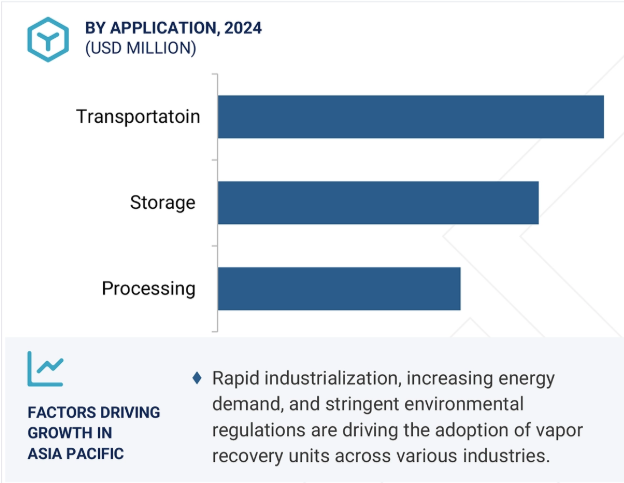

VRU市場において最も急成長が見込まれるのは運輸セクターで、その背景には、物流やモビリティにおける排出量削減と燃料効率向上に対する規制要求の高まりがあります。特に石油・ガス、石油化学、化学などの産業では、揮発性有機化合物(VOC)や炭化水素蒸気の輸送が大きな排出につながります。大気汚染や温室効果ガスの削減を目的とした排出規制の強化により、パイプライン、タンカー、積み込みターミナルなどの燃料サプライチェーン全体で蒸気回収装置(VRU)の使用が増加しています。蒸気回収を断続的に管理できる貯蔵施設や加工施設とは異なり、輸送には、積み込み、積み下ろし、輸送中の排出を防止する一貫した効率的なVRUシステムが必要です。新たなVRU技術は、燃料輸送船団、輸送船、鉄道インフラへの導入が進んでおり、燃料蒸気の回収とリサイクルにより費用対効果を高めながら、厳しい排出基準をクリアしています。さらに、よりクリーンな燃焼の輸送燃料と環境に優しいロジスティクス・インフラに対する世界的な需要の高まりが、VRU対応インフラへの投資に拍車をかけています。ポータブルで汎用性の高いVRUシステムの進歩に加え、燃料流通網の成長により、輸送分野はますます市場リーダーとしての地位を確立しつつあります。

アジア太平洋地域は、工業化の加速、厳しい環境基準、エネルギー需要の急増に後押しされた高い成長率で、蒸気回収ユニットの最も顕著な市場になると予測されています。中国、インド、日本、韓国では、石油・ガス、石油化学、化学、運輸産業が高い成長を遂げており、これらの産業は、排出を管理し、運用効率を達成するための効率的な蒸気回収ソリューションを求めています。地域政府は、大気汚染と炭素排出を抑制するため、より厳しい環境規制を実施しています。例えば、インドの汚染削減対策や中国のブルースカイ保全キャンペーンは、ガスプラント、ターミナル、製油所でのVRUの使用増加に拍車をかけています。また、エネルギー消費の拡大や東南アジア全域での生産能力増強も、蒸気回収技術の需要を後押ししています。北米やヨーロッパに比べ、アジア太平洋地域は石油・ガス探査事業の増加、インフラ整備、規制政策により成長率が高まっています。これに加え、エネルギーの持続可能な回収とVRU技術の向上を通じた政府のインセンティブが市場浸透を後押ししています。産業界が排出抑制と資源最適化に注力する中、アジア太平洋地域は引き続き蒸気回収装置市場を支配すると予想されます。

2025年2月、Zeeco Inc.がアメリカにAdvanced Research Complexを開設し、最先端のインフラ、知識、実環境試験設備を通じて技術革新を促進。

2024年7月、Dover CorporationがDemaco Holland B.V.をOPWのClean Energy Solutions部門として買収。

2024年1月、Cimarron Energy, Inc.がCleanConnect.aiと提携し、最先端の排出ガス管理と性能最適化プラットフォームを展開。

2023年5月、BORSIG GmbHがドイツのグラッドベックに1,400平方メートルのオフィスビルを竣工。この環境に優しいビルは、野心的な拡張計画の始まりです。

主要企業・市場シェア

蒸気回収装置市場の主なプレーヤー

Dover Corporation (US)

Cimarron Energy, Inc. (US)

John Zink (US)

PETROGAS Systems (US)

Carbovac (France)

SYMEX Technologies LLC (US)

BORSIG GmbH (Germany)

Cool Sorption (Denmark)

Kilburn Engineering (India)

Zeeco, Inc. (US)

VOCZero Ltd. (Uk)

Shree Ishan Equipment Pvt. Ltd. (India)

Flogistix, LP (US)

S&S Technical, Inc. (US)

Platinum Control (US)

OTA Environmental Solutions (US)

Flotech Performance Systems (UK)

Air Mac Inc. (US)

Power Service, Inc. (US)

PREMATECNICA, S.A. (Spain)

AQT S.R.L (Italy)

Garo (Italy)

Tecam (Spain)

Reynold India Private Limited (India)

Kappa Gi (Spain)

【目次】

はじめに

1

研究方法論

16

要旨

45

プレミアムインサイト

78

市場概要

91

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

業界動向

116

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 平均販売価格動向(地域別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 主要技術分析 – 活性炭蒸気回収ユニット – 蒸気回収ユニットにおけるハイブリッド回収システム – 補完的技術 – 事前に設計された蒸気回収ユニット – 隣接技術 – 再生熱酸化装置(RTO)

6.6 特許分析アプローチ 文書タイプ管轄分析 上位出願者

6.7 貿易分析

6.8 気体回収ユニット市場へのAIの影響

6.9 2024-2025年の主要会議とイベント

6.10 関税・規制情勢 関税データ 規制機関、政府機関、その他の組織 主要規制/規制フレームワーク

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.12 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

6.13 ケーススタディ分析

6.14 マクロ経済分析

蒸気回収装置市場:種類別-2030年までの予測(金額)

156

7.1 導入

7.2 ADSORPTION

7.3 膜分離

7.4 吸収

7.5 凝縮

蒸気回収装置市場:用途別-2030年までの予測(金額)

188

8.1 導入

8.2 処理

8.3 貯蔵

8.4 輸送

蒸気回収装置市場:エンドユーザー別2030年までの予測(金額)

210

9.1 石油・ガス

9.2 化学・石油化学

9.3 その他エンドユーザー別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 6173