市場概要

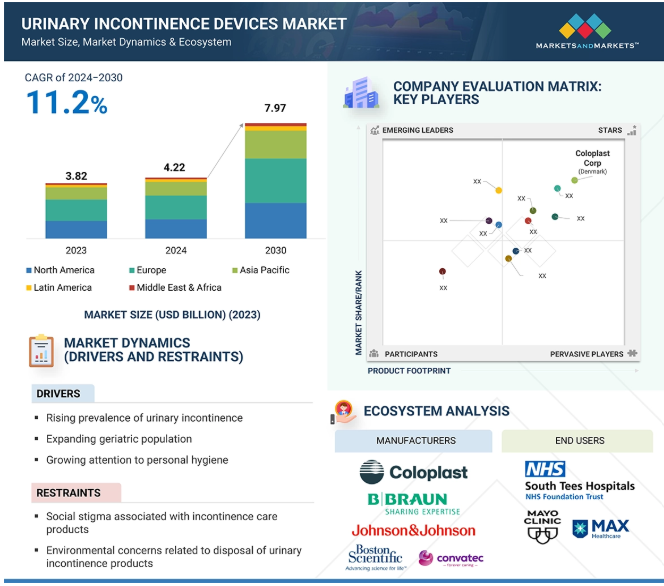

2023年に38.2億米ドルと評価された世界の尿失禁装置市場は、年平均成長率11.2%で堅調に成長し、2024年には42.2億米ドル、2030年には79.7億米ドルに達すると予測されています。高齢化は尿失禁の主な危険因子であるため、高齢者人口が増加している国では、効果的な尿失禁管理ソリューションに対する需要が高まっています。さらに、過活動膀胱、神経因性膀胱、術後尿失禁などの疾患の増加が、市場の成長をさらに加速させています。尿失禁治療・装置の技術的向上、医療インフラの改善、医療への支出増加により、アクセシビリティと採用が増加しています。

尿失禁は、膀胱の筋力低下、骨盤底の損傷、前立腺肥大、更年期障害、または膀胱がんなどの基礎疾患が原因で起こります。さらに、特定の薬剤や神経疾患が発症の一因となることもあります。泌尿器ケア財団によると、尿失禁はアメリカでは数百万人の成人が罹患しており、女性の罹患率は男性の約2倍と非常に高くなっています。尿失禁は通常、加齢とともに増加しますが、他の年齢層でも起こりやすいため、尿失禁ケア製品の需要が世界中で高まっています。Global Forum on Incontinenceによると、尿失禁は世界人口の4~8%、約4億人が罹患しています。加齢やその他のリスク要因により、尿失禁の有病率は大幅に上昇することが予想され、治療法や装置の需要を牽引しています。

老人患者の増加に伴い、尿失禁製品に対する需要も増加するため、尿失禁装置の使用も増加します。間欠カテーテルや体外カテーテルなど、これらの製品のほとんどは使い捨てで、使用後は廃棄されます。近年、大人用失禁用品の持続可能性や、廃棄時の環境への影響に関する懸念が提起されています。失禁管理は単回使用製品、特に間欠カテーテル(CIC)に依存しており、医療廃棄物が大量に発生します。スタンフォード大学の調査によると、アメリカだけでも年間970万から8,590万ポンド(820万から2億600万リットル)のCICが廃棄物となっています。ほとんどのカテーテルはラテックス、PVC、シリコーン製で、生分解性が低く、長期的な環境問題を引き起こします。意識の高まりは、生分解性や再利用可能な製品を含め、より持続可能な尿失禁製品に対する要望を促し、市場に影響を与えるでしょう。

医療技術の革新は、行動療法や薬物療法以外の新たな選択肢を提供し、尿失禁の治療を大幅に向上させました。FDA(米国食品医薬品局)が承認した尿失禁治療装置は、治療の可能性を広げ、患者にとってより有効で使いやすいものとなっています。その一例が、膀胱のコントロールに仙骨神経刺激を用いるメドトロニックのインタースティムシステムです。この治療法では、外部装置による試験を行い、成功した後に永久的な装置を埋め込みます。同様に、膀胱コントロールのための非外科的選択肢として、経皮的脛骨神経刺激(PTNS)を使用するLaborie社のUrgent PCシステムがあります。この技術では、足首の近くに細い針の電極を挿入して、膀胱の機能を調節する静脈を伝達し、神経調節を通じて効果的に症状に対処します。このような技術の進歩は、神経調節治療の拡大を浮き彫りにし、尿失禁装置市場を拡大する重要な機会となります。

代替品の有無が市場成長に影響する可能性も 尿失禁に対する行動介入は通常、患者の特定のニーズ、症状の特徴、ライフスタイルに合わせて個別に行われます。これらの介入には、膀胱日誌による自己モニタリング、骨盤底筋トレーニング(バイオフィードバックの有無やデジタルガイダンスの有無にかかわらず)、切迫感抑制法、時間指定排尿レジーム、膀胱再トレーニング、遅延排尿、膀胱を刺激する食物や水分を最小限に抑える、水分量を管理する、体重を減らす、便秘を治療するなどの食事や生活習慣の変更など、複数の要素が含まれることが多いとGlobal Library of Women’s Medicineは述べています。

最もエビデンスに基づく行動指向の治療法は、骨盤底筋訓練、切迫感を抑制する行動療法、および膀胱訓練であり、これらは複数の実施法によって効果が証明されています。これらの治療法は安全で副作用のリスクが低いため頻繁に提案されていますが、その広範な使用が市場の成長を妨げています。

尿失禁装置市場のエコシステムは、この市場に存在する要素で構成されています。エコシステムには、使用される製品、失禁の種類別、患者タイプ、エンドユーザー別が含まれます。製品カテゴリーには、尿道カテーテル、膣・尿道スリング、電気刺激装置、人工尿道括約筋など、産業で使用される尿失禁装置が含まれます。各種尿失禁装置の製造業者には、研究、製品開発、最適化、上市に携わる組織が含まれます。販売装置には、尿失禁装置を販売する組織と連携している第三者機関やEコマースサイトが含まれます。エンドユーザーは尿失禁装置を診断時に採用します。これらのエンドユーザーは、尿失禁装置市場のサプライチェーンにおける主要なステークホルダーです。一方、投資家/資金提供者、医療規制機関は、この市場における主要なインフルエンサーです。

種類別では、尿失禁装置市場は男性患者と女性患者に分けられます。女性患者は、妊娠、出産、閉経、ホルモンの変化など、失禁のリスクが高くなる要因のため、2023年に最大のシェアを占めました。ストレス性尿失禁(SUI)などの症状は女性に多く、これが失禁管理製品の需要を押し上げています。意識の高まり、医療費の増加、低侵襲治療の技術向上もこの分野の市場成長を後押ししています。

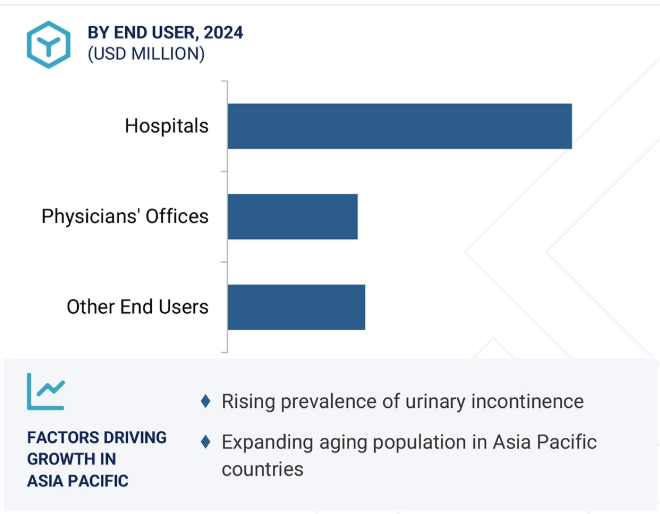

尿失禁装置市場は、エンドユーザーに基づき、病院、医院、その他のエンドユーザー(ASC、在宅介護)に区分されます。病院は、高度な医療インフラ、手術件数の多さ、専門医療従事者の確保が可能であることから、2023年には最大の市場シェアを占めています。病院は、尿道・膣スリング挿入術や人工尿道括約筋挿入術など、さまざまな治療を提供するために必要なインフラをすべて備えています。また、病院はしばしば患者が最初に選択する場所でもあります。しかし、カテーテル関連尿路感染症(CAUTI)の増加により、病院での尿道カテーテルの使用、特に長期使用は制限されています。

アジア太平洋地域は、高齢者人口の増加、泌尿器疾患の有病率の増加、失禁管理に対する意識の高まりなどの要因により、最も急成長している地域市場です。高齢化は尿失禁の重大なリスク要因であり、日本、インド、中国、韓国などの国々では高齢者人口が急速に拡大しているため、失禁ソリューションの需要が高まっています。主要国での尿失禁装置企業の急拡大も市場成長を後押ししています。

中国はアジア太平洋の中でも突出した市場です。政府の努力により、中国本土では2021年末までに合計1,030,935の医療機関が建設され、そのうち36,570が病院でした。中国政府はまた、人口の96%近くをカバーする医療保険制度を確立しており、その受給者は13億6,000万人を超えています。このような取り組みと病院数の増加が、中国における尿失禁機器の需要を促進しています。

製品の発売 コロプラストは、男性用次世代間欠カテーテルであるマイクロホールゾーンテクノロジー搭載のルジャの導入に成功した後、女性用ルジャを発売します。同じ最先端技術を採用した女性用製品は、2024年5月のデンマークとイタリアを皮切りに、今後12ヶ月の間にコロプラストの主要市場で発売される予定です。

製品承認 2022年2月、メドトロニックはInterStimラインアップの最新充電不要ガジェットであるInterStim Xの商業用承認をFDAから取得しました。インタースティムシステムは、膀胱や腸に問題を抱える患者に対して仙骨神経調節(SNM)療法を提供。

買収 2024年11月、ボストン・サイエンティフィック・コーポレーションは、排尿・排便機能障害や女性の尿道バルキングを治療する革新的な装置で有名な医療技術企業、アクソニックス社の買収を完了しました。この買収により、ボストン・サイエンティフィックは、泌尿器科事業の中でも急成長を遂げている仙骨神経調節術におけるリーダーシップを強化しました。

拡大: 2023年11月、コロプラストは将来の成長を可能にするため、ポルトガルの新工場に約1億5000万米ドル(7億デンマーク・クローネ)を投資。この工場では、脊髄損傷や二分脊椎などの尿閉患者向けの間欠カテーテルを製造します。この成長は、ヨーロッパを中心とした世界的な需要の増加に対応するものです。

主要企業・市場シェア

尿失禁装置市場の主要企業は以下の通り。

Coloplast Corp (Denmark)

B. Braun SE (Germany)

Johnson & Johnson Services, Inc. (US)

Convatec Inc. (UK)

Boston Scientific Corporation (US)

Hollister Incorporated (US)

Becton, Dickinson and Company (BD) (US)

Cook Group (US)

Cardinal Health (US)

Laborie (US)

Medtronic (Ireland)

Teleflex Incorporated (US)

Caldera Medical Inc. (US)

AdvaCare Pharma (US)

MRK Healthcare Pvt. Ltd. (India)

Advin Health Care (India)

CliniMed Limited (UK)

Sterimed Group (India)

Kimberly-Clark Corporation (KCWW) (US)

Wellspect HealthCare (Sweden)

InControl Medical (US)

Zephyr Surgical Implants (Switzerland)

Flexicare (Group) Limited (UK)

Dynarex Corporation (US)

Stryker (US)

【目次】

はじめに

27

研究方法論

31

要旨

45

プレミアムインサイト

49

市場概要

54

5.1 はじめに

5.2 市場動向 DRIVERS- 尿失禁の有病率の増加- 高齢者人口の拡大- 個人衛生への関心の高まり- 在宅医療ソリューションの進歩 RESTRAINTS- 尿失禁ケア製品に関連する社会的スティグマ- 尿失禁製品の廃棄に関する環境問題- 副作用と合併症の可能性 OPPORTUNITIES- 尿失禁装置の技術的進歩- 急速な都市化と可処分所得の増加 CHALLENGES- 代替治療オプションの使用

5.3 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 ポーターの5つの力分析新規参入の脅威代替品の脅威買い手の交渉力供給者の交渉力競合の激しさ

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.9 規制のランドスケープ 規制機関、政府機関、その他の組織 規制のフレームワーク- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東- アフリカ

5.10 貿易分析 HSコード901839の輸入データ HSコード901839の輸出データ

5.11 特許分析 主要特許リスト

5.12 主要会議・イベント、2025-2026年

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 技術分析 主要技術- 外科用・埋め込み装置 主要技術- 電気刺激装置

5.15 投資と資金調達のシナリオ

5.16 尿失禁装置市場におけるAI/GEN AIの影響 AIユースケース

尿失禁装置市場、製品別

85

6.1 導入

6.2 尿道カテーテル 間歇式カテーテル- 感染リスクの低減が市場を押し上げる INDWELLING CATHETERS- 重症患者による使用の増加が需要を押し上げる EXTERNAL CATHETERS- 使いやすさが市場成長を押し上げる

6.3 膣&尿道スリング ストレス性尿失禁の有病率の上昇が成長を促進

6.4 電気刺激装置 尿失禁治療における電気刺激装置への嗜好の高まりが成長を牽引

6.5 人工尿道括約筋 人工尿道括約筋に関連する感染症リスクの低減が採用を促進

6.6 その他の尿失禁装置

尿失禁装置市場:失禁種類別

109

7.1 導入

7.2 ストレス性尿失禁 ストレス性尿失禁の有病率の増加が市場成長を牽引

7.3 切迫性尿失禁 継続的な技術革新が市場成長を維持

7.4 混合性尿失禁 患者と医療従事者の意識の高まりが市場成長を後押し

7.5 過流動性尿失禁 高齢化と関連する泌尿器疾患が市場の需要を促進

7.6 機能性失禁 移動障害が市場の成長を維持

尿失禁装置市場:患者種類別

127

8.1 導入

8.2 女性患者の尿失禁率の上昇が市場を牽引

8.3 男性患者のbph有病率の上昇が市場成長を促進

尿失禁装置市場:エンドユーザー別

135

9.1 導入

9.2 病院での大量の外科手術が成長を促進

9.3 専門家による尿失禁治療の医院が成長を促進

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9331