市場規模

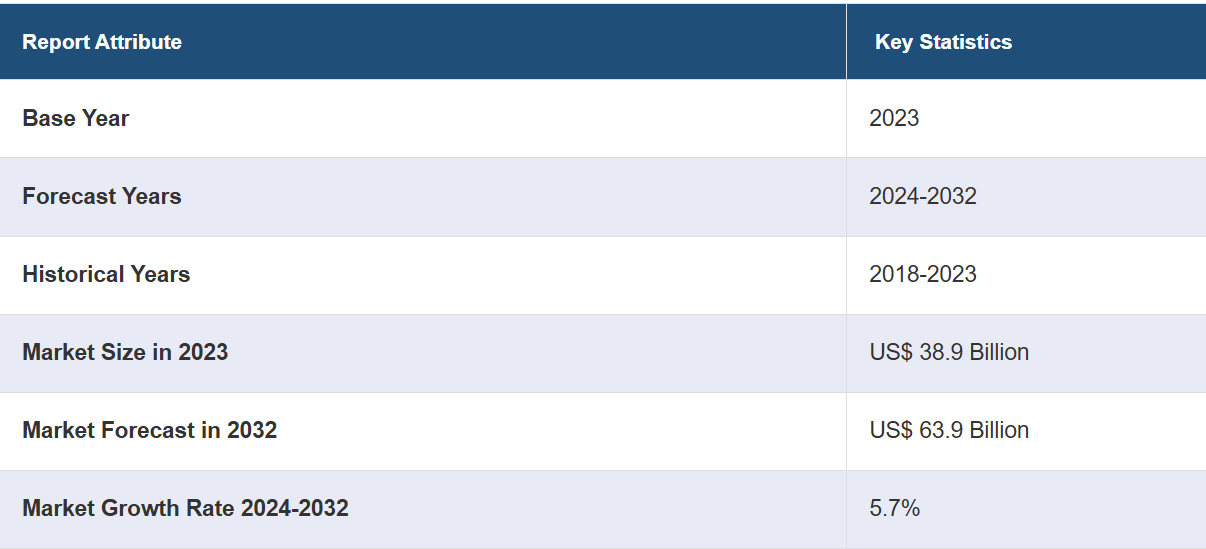

世界のスルーホール型受動部品市場の規模は、2023年には389億米ドルに達した。今後、IMARC Groupは、市場が2032年までに639億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は5.7%になると見込んでいます。HVACシステムの設置数の増加、電気の供給と伝送のための効率的なデバイスの需要の高まり、ハイブリッド車と電気自動車の販売台数の増加は、市場を牽引する主な要因のいくつかです。

スルーホール型受動部品は、抵抗器、コンデンサ、インダクタなどの電子部品で、基板に開けた穴を利用して回路基板上に実装するように設計されています。長いリード線またはピンが穴を通り、基板の反対側でハンダ付けされます。機械的な安定性と放熱性に優れているため、より高い電力や耐久性が求められる用途に適しています。一般的に、さまざまな形状とサイズが用意されており、異なる電気的および機械的要件に対応しています。

住宅、商業施設、産業スペースにおける暖房、換気、空調(HVAC)システムの設置増加が、世界中でスルーホール型受動部品の需要を促進しています。さらに、多くの産業分野で電気の供給や伝送に効率的なデバイスの使用が増えていることも、市場の成長を後押ししています。また、スルーホール型受動部品は、自動車産業では効率的な充電システムに採用されています。これは、二酸化炭素排出への懸念の高まりを背景としたハイブリッド車および電気自動車(H/EV)の需要増加と相まって、市場に好影響を与えています。この他にも、急速な都市化、所得水準の上昇、世界人口の増加を背景としたスマートフォン、ラップトップ、スマートウェアラブルなどの民生用電子製品の販売増加が、市場に明るい見通しをもたらしています。

スルーホール型受動部品の市場動向/推進要因:

手作業による組み立てや修理が容易

試作や小規模生産の段階では、多くの電子機器メーカーがスルーホール技術を表面実装技術(SMT)よりも好んで使用しています。これは、スルーホール部品は基本的な工具を使って手作業で半田付けできるため、高価な自動化設備の必要性が低くなるからです。この柔軟性は、特に中小企業やホビースト、教育目的において非常に有益です。また、スルーホール部品は、半田を外して簡単に交換できるため、修理や再作業が容易です。これは、表面実装部品の同等品を調達することが難しいレガシーシステムにおいて特に有益です。修理技術者やホビーストは、スルーホール部品の方が扱いやすいと感じることが多く、表面実装技術が進歩しているにもかかわらず、スルーホール部品の需要が高まっています。

過酷な環境下での機械的安定性の向上

電子システムが極端な温度、湿度、機械的ストレスにさらされる過酷な環境下では、スルーホールの受動部品は表面実装部品と比較して機械的安定性が高いという利点があります。 石油・ガス、航空宇宙、産業用オートメーションなどの業界では、過酷な環境に頻繁に遭遇しますが、スルーホール部品の頑丈な機械的接続は、このような厳しい状況下でも回路の信頼性を確保するのに役立ちます。表面実装部品は、このような環境では剥離や損傷を受けやすい可能性があり、スルーホール部品が好まれる傾向にあります。さらに、重機や輸送機器などの用途では、振動や衝撃が頻繁に発生しますが、スルーホール部品は確実な取り付けにより、このような環境に優れています。このような過酷な環境に耐え、長期間にわたって性能を維持できる能力が、堅牢性と耐久性を重視する業界でスルーホール型受動部品の需要を後押ししています。

関連する利点に対する認識の高まり

スルーホール型受動部品は、その信頼性と耐久性が実証されているため、世界中で需要が増加しています。これらの部品は、リード線をドリルで開けた穴に通し、反対側をはんだ付けすることで、物理的にPCBに実装されます。この頑丈な機械的接続により、機械的ストレス、温度変化、振動に対する耐性が向上し、過酷な環境や重要なシステムでの使用に最適です。航空宇宙、自動車、軍事などの産業では、高品質な性能と長期安定性を求めてスルーホール部品に大きく依存しています。 故障が許されない安全が重視される用途では、動作中に部品が外れたり損傷したりするリスクが低いスルーホール部品が好まれます。 熱や機械的ストレスに対する耐久性も、厳しい動作条件下での継続的な需要につながっています。

スルーホール型受動部品の業界区分:

IMARC Groupは、世界のスルーホール型受動部品市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、部品、リードモデル、用途に基づいて市場を分類しています。

部品別の内訳:

抵抗器

コンデンサ

インダクタ

ダイオード

トランスデューサ

センサー

その他

コンデンサが市場を独占

このレポートでは、製品別の市場の詳細な内訳と分析が提供されています。これには、抵抗器、コンデンサ、インダクタ、ダイオード、トランスデューサ、センサー、その他が含まれます。レポートによると、コンデンサが最大のセグメントを占めています。コンデンサは、電荷を蓄積し、放出することができる受動部品です。誘電体と呼ばれる絶縁材料で隔てられた2枚の導電板で構成されています。 電圧変動の平滑化、信号のフィルタリング、回路の各部分の結合、電子システムにおけるエネルギーの蓄積などに使用されます。 セラミックコンデンサ、電解コンデンサ、タンタルコンデンサ、ポリエステルコンデンサなど、さまざまな種類があり、それぞれに特定の特性があり、さまざまな用途に適しています。

抵抗器は、回路内の電流の流れを制限するために使用される受動部品です。 抵抗値はオーム(Ω)で測定され、電流の減少量を決定します。 抵抗器は、適切な電流レベルの設定、電圧分割、過剰電流から部品を保護するために重要です。 炭素皮膜抵抗器、金属皮膜抵抗器、巻線抵抗器など、さまざまな種類があり、電力定格と許容差に基づいて、それぞれ異なる用途に適しています。

リードモデル別内訳:

アキシャルリード

ラジアルリード

アキシャルリードが市場で最大のシェアを占めている

リードモデル別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、アキシャルリードとラジアルリードが含まれます。レポートによると、アキシャルリードが最大の市場シェアを占めています。アキシャルリードはリードモデルの一種で、部品本体の軸に沿って本体の両端に部品のリード線が配置され、一直線に並ぶ。アキシャルリードがPCBに実装されると、リード線が基板の穴を通り、上部と下部から外側に突き出る。これにより、アキシャルリード部品は従来のスルーホール部品に似た形状となる。アキシャルリード抵抗器やダイオードは、このリードモデルに従う部品の例である。

一方、ラジアルリードは、部品本体の周囲に部品リードのワイヤーが配置されるリードモデルの一種です。ラジアルリードがPCBに実装される際には、リードが外側に向かって放射状に曲げられ、部品本体の周囲に円を形成します。ラジアルリードコンデンサやインダクタは、このリードモデルを採用する部品の一般的な例です。

用途別内訳:

民生用電子機器

ITおよび通信

自動車

産業

航空宇宙および防衛

ヘルスケア

その他

民生用電子機器が市場で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、家電、ITおよび通信、自動車、産業、航空宇宙および防衛、医療、その他が含まれます。報告書によると、家電が最大の市場シェアを占めています。スルーホール型受動部品は、テレビ、オーディオシステム、DVDプレーヤー、ゲーム機、家電製品などの家電製品で一般的に使用されています。電圧調整、信号フィルタリング、エネルギー貯蔵において重要な役割を果たし、電子機器の適切な機能性を確保します。

これらの部品は、ルーター、スイッチ、モデム、その他のネットワーク機器などのITおよび通信機器にも使用されています。通信システムにおける信号調整、インピーダンス整合、ノイズフィルタリングに不可欠です。

航空宇宙および防衛分野では、高信頼性の部品が必要とされるため、スルーホール型受動部品は、重要なシステム、航空電子工学、防衛用電子機器において価値の高いものとなっています。 機械的な安定性と過酷な環境条件への耐性により、航空宇宙用途に適しています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、スルーホール型受動部品市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。

下位互換性を維持し、再設計コストを削減するためにスルーホール型受動部品を使用して設計されたレガシーシステムやインフラストラクチャが相当数存在することが、アジア太平洋地域における市場成長の主な要因の1つとなっています。さらに、堅牢な接続性と耐久性を提供するために医療機器でスルーホール型受動部品の使用が増えていることも、この地域の市場成長を後押ししています。この他にも、軍事産業におけるスルーホール型受動部品の採用が増加しているのは、その頑丈さ、信頼性、極端な環境への耐性によるものであり、この点もアジア太平洋地域における市場に好影響を与えています。

競合状況

大手企業は、材料や設計の進歩により、より高い電力レベルに対応できるスルーホール型受動部品の開発を目指し、研究開発(R&D)活動に多額の投資を行っています。また、稼働状況を能動的に監視したり、内蔵診断機能を提供するスマート受動部品も発売しています。これらの部品は、さまざまな用途においてシステムの信頼性を高め、予測メンテナンスを容易にします。さらに、信頼性、熱性能、寄生効果の低減を改善し、より優れた性能と耐久性を提供することで、部品の長寿命化を実現する新素材の開発が市場の成長を後押ししています。この他にも、主要企業は、航空宇宙や自動車などの極端な環境での使用に適した、より幅広い温度や環境条件に耐えるスルーホール型受動部品の開発を進めています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Bourns Inc

Cornell Dubilier

KYOCERA AVX Components Corporation. (KYOCERA Corporation)

Murata Manufacturing Co Ltd

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics (Samsung Group)

TDK Corporation.

TE Connectivity

TT Electronics Plc

YAGEO Group

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバルスルーホール型受動部品市場 – 導入

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界スルーホール型受動部品市場の概観

5.1 歴史的および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界スルーホール型受動部品市場 – 部品別内訳

6.1 抵抗器

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2018年~2023年

6.1.3 市場区分

6.1.4 市場予測(2024年~2032年

6.2 コンデンサ

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2018年~2023年

6.2.3 市場区分

6.2.4 市場予測(2024年~2032年)

6.3 インダクタ

6.3.1 概要

6.3.2 市場の歴史と現在の動向(2018年~2023年)

6.3.3 市場の区分

6.3.4 市場予測(2024年~2032年)

6.4 ダイオード

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2018~2023年)

6.4.3 市場細分化

6.4.4 市場予測(2024~2032年)

6.5 トランスデューサ

6.5.1 概要

6.5.2 過去の市場動向および現在の市場動向(2018~2023年)

6.5.3 市場細分化

6.5.4 市場予測(2024年~2032年)

6.6 センサー

6.6.1 概要

6.6.2 市場の歴史と現在の動向(2018年~2023年)

6.6.3 市場区分

6.6.4 市場予測(2024年~2032年)

6.7 その他

6.7.1 歴史的および現在の市場動向(2018年~2023年)

6.7.2 市場予測(2024年~2032年)

6.8 コンポーネント別の魅力的な投資提案

7 グローバルスルーホール型受動部品市場 – リードモデル別内訳

7.1 軸リード

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.1.3 市場区分

7.1.4 市場予測(2024年~2032年)

7.2 ラジアルリード

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.2.3 市場区分

7.2.4 市場予測(2024年~2032年)

7.3 リードモデル別の魅力的な投資提案

8 グローバルスルーホール型受動部品市場 – 用途別内訳

8.1 民生用電子機器

8.1.1 概要

8.1.2 市場の歴史と現在の動向(2018年~2023年)

8.1.3 市場の区分

8.1.4 市場予測(2024年~2032年)

8.2 ITおよび通信

8.2.1 概要

8.2.2 市場の歴史的および現在の動向(2018年~2023年)

8.2.3 市場区分

8.2.4 市場予測(2024年~2032年)

8.3 自動車

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.3.3 市場細分化

8.3.4 市場予測(2024年~2032年)

8.4 産業用

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.4.3 市場細分化

8.4.4 市場予測(2024年~2032年)

8.5 航空宇宙および防衛

8.5.1 概要

8.5.2 市場の歴史的および現在の動向(2018年~2023年)

8.5.3 市場区分

8.5.4 市場予測(2024年~2032年)

8.6 ヘルスケア

8.6.1 概要

8.6.2 市場の歴史的および現在の動向(2018年~2023年)

8.6.3 市場のセグメンテーション

8.6.4 市場予測(2024年~2032年)

8.7 その他

8.7.1 歴史的および現在の市場動向(2018~2023年)

8.7.2 市場予測(2024~2032年)

8.8 用途別魅力的投資提案

9 世界のスルーホール型受動部品市場 – 地域別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A9060