市場規模

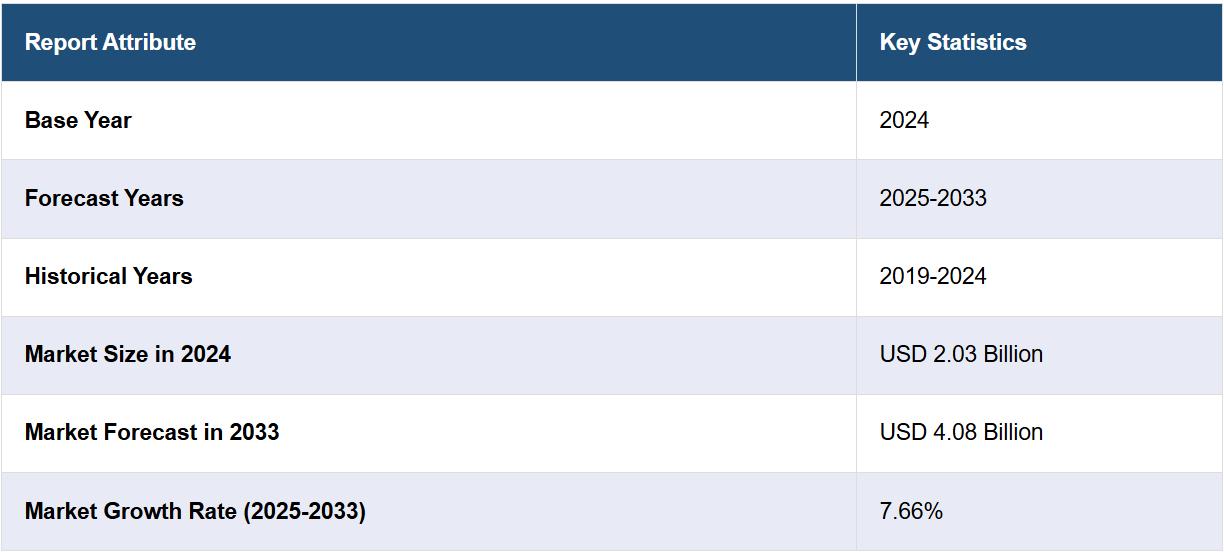

2024年の世界のテクスチャード・ソイ・プロテイン市場規模は20.3億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が40.8億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は7.66%になると予測している。現在、北米が市場を支配しており、2024年には35.8%以上の市場シェアを占めている。大衆の間で植物由来食品の消費が増加し、慢性疾患の発生率が高まり、ビーガン食の人気が高まっていることを背景に、テクスチャード・ソイ・プロテインの市場シェアは拡大しています。

植物由来のタンパク質代替品に対するニーズの高まり、食品加工における用途の拡大、健康と持続可能性に対する消費者の意識の高まりが、市場の成長に大きく貢献しています。健康への意識、動物福祉に関する倫理的な側面、環境の持続可能性が、世界中で植物由来の食事へのシフトにつながる要因となっています。これらの消費者は、食事の期待値にマッチし、肉が提供する栄養特性とほぼ同等の栄養特性を持つタンパク質ベースの代替品を求めています。その結果、食肉と似た食感を持つ大豆たん白素材をベースに、ハンバーガーやソーセージ、ナゲットなどの植物由来の製品を開発したいと考える食品会社が現れました。

米国は、いくつかの要因により、この市場の主要地域として台頭しました。同国のフレクシタリアン(flexitarian)消費者層は、植物由来の代替品のために肉の摂取量を減らしている人々で構成されており、このような消費者の増加が、大豆たん白質市場の成長に大きく貢献しています。大豆たん白質は、肉のような食感と高たんぱくであることから、ハイブリッド食品や植物由来の完全な肉代替品を製造する企業にとって、非常に価値の高い優れた食材であることが証明されています。これは、ミレニアル世代やジェネレーションZといった若い世代の間で好まれる、より持続可能な食品選択というより幅広いトレンドに沿ったものです。アメリカでは、肥満、糖尿病、心臓病の増加がますます懸念されており、より健康的な食品選択への関心が高まっています。2024年の政府統計によると、アメリカの成人の40%以上が肥満であり、肥満率は男女でほぼ同じです。疾病対策予防センターの報告によると、肥満の発生率は年齢にも影響され、一般的に教育レベルが高くなるにつれて減少する傾向にある。

テクスチャード・ソイ・プロテイン市場の動向:

植物ベースの食事の消費拡大

健康への意識の高まり、環境問題、倫理的な理由などが要因となり、植物ベースの食事は人々の間で非常に人気が高まっています。健康志向の消費者や関心のある市民は、ベジタリアン、ビーガン、さらにはフレクシタリアン(柔軟菜食主義者)の食事パターンへと移行しつつあります。このような食事は、特に飽和脂肪やコレステロールを減らし、食物繊維や抗酸化物質を豊富に含み、一方で必要な栄養素を幅広く摂取できることから、心臓病、肥満、糖尿病、特定の癌のリスクを低減するものとして注目されています。 持続可能なタンパク源を求める健康志向の人々を中心に、ヴィーガン食やベジタリアン食が増加しており、これが大豆たん白の使用増加を後押ししています。2024年7月には、ネスレがチリで食事の補完に用いる植物由来の肉代替品「Maggi Rindecarne」を発売しました。これは主に、大豆たん白の市場シェア拡大に貢献しています。

製品イノベーションへの注目が高まる

食品・飲料業界における製品イノベーションへの注目が高まっているのは、消費者の嗜好の変化、技術の進歩、より健康で持続可能かつ便利な食品選択への需要の高まりが要因となっています。企業は、製品の風味、一貫性、栄養価を高めるために、革新的な配合、代替素材、高度な加工技術に投資しており、これが、大豆たん白市場の需要を牽引しています。植物由来食品の分野では、大豆、エンドウ豆たん白、オートミルク、精密発酵技術などを通じて、肉や乳製品の代替品が開発されています。企業が大豆タンパク製品にユニークなテクスチャーや風味を設計し、より感覚的に魅力的なものにすることで、多様な料理の好みに応え、市場の拡大を図っているため、大豆タンパク市場は急速に成長しています。例えば、過去10年間で、代替タンパク質技術カテゴリーに世界中で142億ドルという驚くべき額が投資されています。2024年5月、大塚製薬株式会社は 大塚製薬株式会社と大塚製薬の子会社である韓国大塚製薬株式会社(KOP)は、全粒大豆を使用したグルテンフリーの生地から開発された栄養バー「SOYJOY」のインターネット販売開始を発表しました。

健康と栄養に関する認識の広まり

健康的な栄養に対する認識は、消費者のダイエット行動に非常に大きな影響を与え、より健康で栄養価の高い食品に注目が集まりました。肥満、糖尿病、心臓病、その他の生活習慣病の蔓延により、人々は栄養豊富な食事、食物繊維、タンパク質に注目し、加工食品、不健康な脂肪、添加された砂糖を避けるようになりました。有機食品、非遺伝子組み換え作物(GMO)、クリーンラベル食品は、今後これまで以上に消費者に求められるようになり、自然で加工度の低い食品を求めるようになります。植物性タンパク質の健康効果に関する知識は、消費者の関心を、さまざまな食品に含まれるテクスチャード・ソイ・プロテインをより多く求める方向へとシフトさせるでしょう。例えば、2024年7月には、The Coconut Collabが、1食分あたり10グラムのタンパク質を含む、乳製品不使用のヨーグルト「Protein Yog」を発売しました。

テクスチャード・ソイ・プロテインの業界区分:

IMARC Groupは、世界の大豆たん白市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、性質、ソース、用途に基づいて分類されています。

性質による分析:

有機

慣行

非遺伝子組み換え

Non-GMOは2024年には市場シェアの約55.9%を占める見通しです。Non-GMOの繊維状大豆たんぱく質は、必ずしも有機認証を求めているわけではないとしても、自然で加工度の低い食品を求める消費者から高い需要があります。Non-GMOの繊維状大豆たんぱく質は遺伝子組み換えを行っていない大豆から生成されるため、食品安全性、バイオテクノロジー、環境持続性に関する懸念に対処でき、繊維状大豆たんぱく質市場の見通しは良好です。多くの食品会社は、非遺伝子組み換えの認証ラベルを販売し、クリーンラベル、トレーサビリティ、倫理的な調達原料を好む健康志向の消費者にアピールしています。遺伝子組み換え作物の透明性が高く、規制当局の監視が厳しい市場では、植物由来の肉代替品、プロテイン・スナック、ベビー用栄養製品に対する受け入れが拡大しています。遺伝子組み換え食品に関する懸念への認識が高まり続ける中、この分野もさらに成長を続けると予想されています。非遺伝子組み換えの大豆たん白質に対する需要の要因としては、遺伝子組み換え食品に対する消費者の不信感の高まりと、健康や生物多様性に対する遺伝子組み換え食品の長期的な影響に対する懸念が挙げられます。

ソース別分析:

大豆たん白濃縮物

大豆たん白分離物

大豆粉

大豆たん白濃縮物は、最も広く使用されている大豆たん白素材のひとつであり、脱脂大豆から水溶性炭水化物を除去した後に70%~80%のたん白質が残ります。大豆タンパク濃縮物は、優れたタンパク質、食物繊維、機能特性を提供するため、肉代替品、加工肉、ベーカリー製品、栄養補助食品の原料として最適です。

大豆タンパク分離物(SPI)は、タンパク質含有量が90%以上の大豆タンパクの最も純粋な形態であり、高タンパク食品の用途に最適です。SPIは、大豆から脂肪と炭水化物の大半を除去して生産され、高濃度のタンパク源が残ります。もうひとつの大豆タンパク質は、筋肉の成長と回復に必要なアミノ酸をすべて含んでいるため、主にプロテインサプリメント、スポーツ栄養食品、食事代替食品、乳児用調製粉乳などに使用されています。

大豆粉は、大豆タンパク質の最小限に加工された原料です。これは、ほぼ50%のタンパク質と優れた栄養源を含む、微粉末状に挽いた脱脂大豆を表します。大豆粉は、ベーキング、スナック食品、加工肉の機能性成分として使用されます。生地の安定性、保湿性、タンパク質の強化により、これらの用途における機能性成分となります。また、エクストルーダー加工された大豆製品は大豆粉をベースとしているため、大豆タンパク濃縮物や分離大豆タンパクと比較される、構造化大豆の製造にも使用されています。この種の製品は、炭水化物や繊維質など、元の大豆植物の成分をより多く保持しているため、大豆粉はホールフード用途に最適な製品となっています。

用途別分析:

食品

飼料

食品は2024年には市場シェアの約78.3%を占め、市場をリードしています。 主に消費者側で植物由来のタンパク質代替品、肉代替品、高タンパク食品に対する需要が高まっているため、テクスチャード・ソイ・プロテインの最大の用途分野は食品です。テクスチャード・ソイ・プロテインは、肉のような食感、高タンパク質含有量、優れた吸水特性により、肉代替品、加工食品、焼き菓子、スナック、乳製品代替品に広く使用されています。 ベジタリアン、ビーガン、フレクシタリアン・ダイエットの人気が高まっていることから、大豆ベースの肉代替品、例えばハンバーガーやソーセージ、ナゲット、ひき肉代替品に対する需要が増加しており、これが市場の成長を促進しています。機能性食品やスポーツ栄養食品市場でも、健康志向の消費者をターゲットに、大豆たん白質バー、食事代替品、強化飲料などが受け入れられています。持続可能性、クリーンラベルの原材料、植物由来の栄養に対する意識の高まりにより、食品業界における大豆たん白質の利用はさらに拡大すると予想されます。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が35.8%を超える最大の市場シェアを占めました。北米市場を牽引する要因の1つは、ベジタリアン、ビーガン、フレクシタリアンなどの食事法の採用増加による、植物由来のタンパク質代替品に対する需要の高まりです。この変化は、健康上の利点、環境への懸念、動物農業に関する倫理的配慮に対する意識の高まりによって、主に推進されています。植物由来の食品への関心は米国とカナダで特に強く、ミレニアル世代やジェネレーションZの消費者が、肉の代替品やタンパク質強化の植物由来食品のニーズを牽引しています。 肉のような食感、高タンパク質、手頃な価格であることから、テクスチャード・ソイ・プロテインは、ハンバーガー、ソーセージ、ミートボール、ナゲットなどの植物由来の肉代替品に広く使用されています。大手食品会社は、従来の肉製品の味や食感を模倣するために、大豆タンパク質ベースの配合を自社の製品ポートフォリオに追加しています。植物由来の市場が拡大を続けているため、食品メーカーは最新の製品イノベーションに投資しており、これにより、構造化大豆タンパク質の需要がさらに高まっています。さらに、IMARCグループによると、米国の植物由来の肉市場は、2033年までに189億米ドルに達すると予測されています。

地域別の主な要点:

米国のテクスチャード・ソイ・プロテイン市場分析

米国は市場をリードしており、北米では84.80%のシェアを占めています。米国では、健康的な食生活への志向が高まっていることから、植物由来のタンパク質、特に大豆タンパク質への関心が高まっています。ある調査によると、ソーシャルメディアがきっかけとなって健康的な食生活を始めるアメリカ人が60%に上り、ヘルシーな植物性食品であるヴィーガンヨーグルトの需要が高まっています。消費者の健康への意識はますます高まっており、飽和脂肪やコレステロール、動物由来の製品に含まれるその他の有害物質の摂取量を減らすために、植物性代替品を選ぶ人が多くなっています。この食生活の変化は、心臓の健康、体重管理、環境の持続可能性に対する懸念が原動力となっています。 プレミアムで融通の利くタンパク源である大豆たん白多孔質は、優れた味と食感を維持しながら栄養面で優れた利点をもたらす肉代替品に対するニーズの高まりに完璧に適合しています。 この傾向は、小売店や飲食店で植物由来の製品が入手しやすくなっていることも追い風となり、消費者が大豆たん白多孔質を食事に取り入れやすくなっています。

ヨーロッパのテクスチャード・ソイ・プロテイン市場分析

ヨーロッパでは、食品および飲料業界の拡大により、植物由来製品に対する消費者の嗜好の変化を追い風として、構造化大豆たんぱくの利用が加速しています。 報告によると、EUは食品および飲料の輸出において世界最大の輸出国であり、EU域外への輸出総額はおよそ1965.6億米ドルに上ります。 消費者がより健康的な持続可能な食生活を求める傾向が強まる中、肉の代替品に対するニーズはピークに達しています。大豆たん白は、肉の味や食感に似た効果的な代替品として、菜食主義者やフレキシタリアン(柔軟菜食主義者)にとって魅力的な選択肢となっています。この地域の生産者は、大豆たん白を含むさまざまな新製品や独創的な製品を開発することで、この需要を取り込んでいます。食品および飲料業界がより健康的な、環境にやさしい選択肢へと進化を続ける中、テクスチャード・ソイ・プロテインのような植物性タンパク質のニーズは大幅に増加し、主流市場およびニッチ市場の両方で不可欠なものになることが予想されます。

アジア太平洋地域におけるテクスチャード・ソイ・プロテイン市場分析

ベジタリアンやビーガンのライフスタイルへの関心の高まりにより、アジア太平洋地域ではテクスチャード・ソイ・プロテインの利用が増加しています。報告書によると、インドは人口の38%がベジタリアンであると自己申告している国として、リストのトップにランクインしています。 倫理的、環境的、健康上の理由から、より多くの人々が植物由来の食事に切り替えるにつれ、代替タンパク源の需要が急激に伸びています。 肉のような食感と高いタンパク質含有量を持つ構造化大豆タンパクは、従来の動物性タンパク質に代わる優れた食品です。また、この地域の多くの人々は、食糧安全保障と持続可能性に対する懸念を克服するために植物由来の食品を求めており、これがさらにテクスチャード・ソイ・プロテインの需要を高めています。さらに、テクスチャード・ソイ・プロテインを含む新しい食品の分野が、この素材をメーカーや消費者にとってより魅力的なものにしています。

ラテンアメリカ テクスチャード・ソイ・プロテイン市場分析

ラテンアメリカでは、eコマースプラットフォームの拡大により、テクスチャード・ソイ・プロテインの採用が増加しています。報告によると、2019年から2023年にかけて販売額は2.8倍、取引件数は3.1倍に増加しており、ラテンアメリカにおけるEコマース部門の成長が浮き彫りになっています。オンラインショッピングへの依存度が高まるにつれ、消費者は自宅にいながら、テクスチャード・ソイ・プロテインを含む植物由来の製品をより簡単に手に入れられるようになっています。Eコマースは、より健康的な食品を求める人々に幅広い選択肢を提供し、食生活の好みについてよりよく考えた上で決定することを可能にします。さらに、オンラインプラットフォームでは便利な配送サービスや定期購入モデルが提供されることが多く、消費者は植物由来のタンパク源を常に確保しやすくなっています。こうしたアクセシビリティの向上は、同地域における植物由来の食生活へのシフトをさらに推進し、その結果として、大豆タンパクのさらなる普及につながるでしょう。

中東およびアフリカにおけるテクスチャード・ソイ・プロテイン市場の分析

中東およびアフリカでは、観光産業の成長が、大豆たん白質加工食品の人気上昇に貢献しています。例えば、ドバイでは2024年1月から10月までの1泊滞在の観光客数が1496万人に達し、2023年同期間と比較して8%増加しており、観光産業の著しい成長が示されています。この地域を訪れる観光客の増加に伴い、植物由来のオプションを含む多様な料理体験への需要が高まっています。国際的な旅行者向けのホテル、レストラン、リゾートでは、テクスチャード大豆たん白を使用した料理など、植物由来のメニューを拡大しています。この変化は、より健康的な持続可能な食品を求める旅行者の増加に対応しようとする動きによるものです。ホスピタリティ業界で植物由来の代替品が注目される中、テクスチャード大豆たん白は、旅行者の嗜好の変化に対応する上で欠かせない食材として認知度を高めています。

競合状況

主要な市場関係者は、植物由来製品の味、食感、機能性を向上させる改良型大豆たん白質配合の開発に向け、研究業務に多額の投資を行っています。消費者の嗜好がより本物に近い肉代替品へとシフトする中、各社はより優れた食感と口当たりを実現する次世代大豆たん白質製品の製造に向け、押出成形技術の開発に取り組んでいます。需要の高まりに応え、市場での存在感を高めるため、各社は生産規模の拡大と新たな製造施設の建設を進めています。生産能力の拡大は、サプライチェーンの効率化、コスト削減、そして新規市場への参入を可能にします。市場をリードする企業は、製品開発と市場浸透を強化するために、食品メーカー、レストランチェーン、植物由来ブランドとの戦略的パートナーシップを構築しています。例えば、2024年には、Azelisが食品業界向けの環境に優しく持続可能な大豆ベース製品の主要メーカーであるSoy Austriaとの新たな流通契約締結を発表しました。

このレポートでは、テクスチャード・ソイ・プロテイン市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Archer-Daniels-Midland Company

Bob’s Red Mill Natural Foods

Bunge Limited

Cargill Incorporated

CHS Inc.

Crown Soya Protein Group Company

International Flavors & Fragrances Inc.

Fuji Oil Holdings Inc.

Shandong Yuxin Biotechnology Co. Ltd.

Sonic Biochem Extraction Pvt Ltd

Wilmar International Limited

最新ニュースと開発:

2024年11月:ICL フード・スペシャリティーズ社とダイズ・エンジニアリング社は、FOOD INGREDIENTS EUROPE 2024でROVITARIS® SprouTx™ テクスチャード・ソイ・プロテインを発表しました。この画期的なタンパク質は、特許取得済みの発芽技術を使用しており、風味、食感、栄養価を向上させた植物由来の肉や魚介類の実現を目指しています。官能的な課題を克服するように設計されており、一般的な「豆のような」風味を排除し、消費者の魅力を高めます。この技術革新は、世界中の植物由来食品の配合を再定義することを約束しています。

2024年10月:Nasoyaは、テクスチャード・ソイ・プロテインを原料とする、下味のついたカット済みピースを含むPlantspired Plant-Based Chick’n(プラントスピアード・プラントベース・チックン)を発売し、植物ベースの肉のラインナップを拡大しました。2022年のステーキ代替品をベースに開発された最新製品は、1食あたり22グラムのタンパク質と3.5グラムの脂肪分を含んでいます。アジア料理から着想を得た2種類のフレーバー、 宮保風味とビーフリーハニーガーリック味の2種類です。この発売は、ナスオヤの拡大する植物由来製品におけるさらなる進歩を意味します。この発売は、ナスオヤの成長する植物由来製品におけるさらなる一歩を意味します。

2024年2月:アムフォラが初代超高植物性タンパク製品を発表。初期の製品には、アムフォラ超高タンパク大豆粉、植物性タンパク質、クリスプスが含まれます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のテクスチャード・ソイ・プロテイン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 性質別市場内訳

6.1 有機

6.1.1 市場動向

6.1.2 市場予測

6.2 従来

6.2.1 市場動向

6.2.2 市場予測

6.3 非遺伝子組み換え

6.3.1 市場動向

6.3.2 市場予測

7 供給源別市場

7.1 大豆タンパク濃縮物

7.1.1 市場動向

7.1.2 市場予測

7.2 大豆タンパク単離物

7.2.1 市場動向

7.2.2 市場予測

7.3 大豆粉

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 食品

8.1.1 市場動向

8.1.2 市場予測

8.2 飼料

8.2.1 市場動向

8.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5767