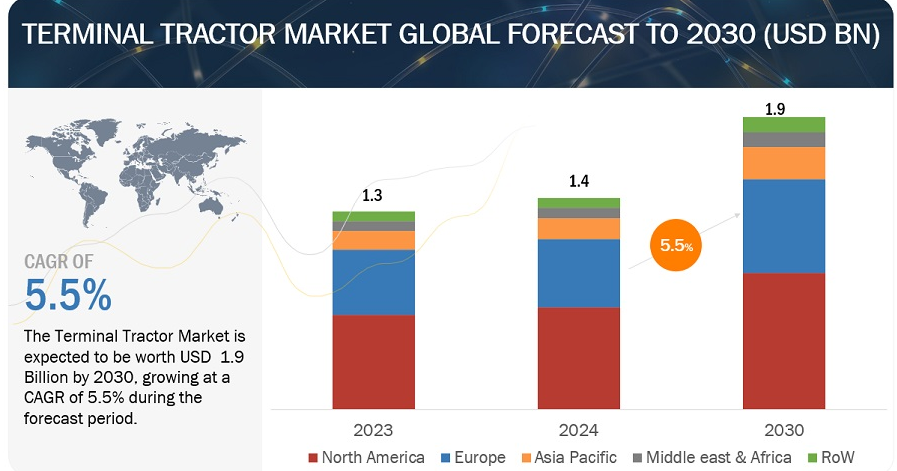

ターミナル・トラクター市場は、2024年の14億米ドルから2030年には年平均成長率5.5%で19億米ドルに成長すると予測されている。ターミナル・トラクターは、シャント・トラック、ヤード・トラック、スポッティング・トラックとも呼ばれ、主に港湾倉庫やターミナル内で40フィートまたは20フィート相当ユニット(TEU)を取り扱うために利用される。近年、主にディーゼルエンジンを搭載したこれらの車両の販売台数が顕著に伸びている。電動式ターミナル・トラクター市場は、排ガス規制の厳格化、ターミナルや港湾の持続可能性目標、バッテリー価格の下落により、電動式ターミナル・トラクターの採用が顕著に増加しているため、予測期間中に最も急成長すると推定される。北米は依然としてターミナル・トラクターの最大市場であり、ヨーロッパとアジア太平洋地域がこれに続く。

市場動向

原動力:電子商取引と物流業界からの需要拡大

世界の電子商取引市場が急拡大を続ける中、ロジスティクス企業はそのサービスに対する需要の高まりを経験している。この急増は、サプライチェーンの混乱や持続可能性の必要性といった課題とともに、倉庫管理、輸送、配送プロセスの変化につながっている。このため、輸送目的のターミナルや港湾で稼働する効率的で持続可能なターミナル・トラクターの需要が高まるだろう。国際貿易局は、世界の電子商取引の売上が2027年までに5兆5,000億米ドルに達すると予測しており、家電、ファッション、家具、バイオ医薬品が市場を牽引している。米国では、国勢調査局の報告によると、2023年第4四半期の調整後の小売eコマース売上高は、前期比0.8%増の2,852億米ドルに達した。大手Eコマース企業は、競争力を維持するために、倉庫に大量の商品を在庫し、注文の正確性を高め、当日または当日時間配送を提供し、無料返品を提供することに注力している。また、配送時間を短縮し、大量の商品を扱うための費用対効果の高い方法を模索している。eコマース販売の増加により、商品の積み下ろしのためのターミナル・トラクターがより多く必要となり、配送センターでのターンアラウンド・タイムが短縮される。このため、予測期間中、貨物処理におけるターミナル・トラクターの需要が高まることが予想される。

制約:高い初期投資コスト

ターミナル・トラクターの需要は変動が激しく、プロジェクトのニーズ、運用効率、品質などの要因に影響される。快適性、信頼性、使いやすさを優先する高品質モデルは、人間工学に基づいた座席、空調制御、直感的なコントロールなどの機能により、コストが高くなる。電気式ターミナル・トラクターは、その利点にもかかわらず、初期投資が高く、港湾やターミナルに大規模な充電インフラを必要とする。ディーゼル・モデルが10万米ドルから12万5,000米ドルであるのに対し、電気トラクターは27万5,000米ドルから35万米ドルと高価である。充電ステーションの設置や必要なインフラの取得は複雑で時間がかかり、コスト削減のためのインセンティブを得ることも難しい。さらに、半自動化、自動化、ターミナル・トラクターなどの先進技術が複雑さとコストを高めている。これらの費用は、高い製造コスト、メンテナンスコスト、規制遵守コストとともに、アジア太平洋や中東・アフリカのような発展途上市場への参入からメーカーを遠ざけている。その結果、コストに敏感な地域のバイヤーは、古いモデルの維持や中古のターミナル・トラクターの購入を選ぶことが多くなり、新車の需要が減少している。

機会:電動ターミナルトラクターへの強い傾斜

電動式ターミナルトラクターへの嗜好の高まりは、市場に大きな機会をもたらしている。厳しい環境規制と持続可能性への注目が、企業をよりクリーンな輸送ソリューションへと押し上げている。ゼロテールパイプエミッションの電動式ターミナルトラクターは、こうした規制の要求を満たし、持続可能性を高めます。初期コストは高いものの、バッテリー価格の低下と可動部品の減少に支えられ、電気モデルは燃料費とメンテナンス費用の削減により長期的な節約を実現します。政府による優遇措置は初期費用をさらに削減し、普及を加速させる。バッテリー技術の進歩により、航続距離と充電時間が改善され、電気トラクターは様々な用途でより効率的で信頼できるものとなっています。さらに、自動化や静音化などの機能により、作業効率が向上し、より安全で生産性の高い作業環境が実現します。

課題:他の港湾機器との同期の欠如

クレーンやコンベアなど、他の港湾機器との同期の欠如は、ワークフローを混乱させ、生産性を低下させます。これに対処するため、ターミナル・トラクター・システムはターミナル管理ソフトウェアと統合し、リアルタイムのデータ交換のために高度な通信プロトコルを使用する必要があります。ターミナル・トラクター・システムを管理ソフトウェアや高度な通信プロトコルと統合することは極めて重要である。同期の課題を克服することは、将来のターミナル業務に不可欠であり、メーカー間で標準化されたインターフェイスを必要とする。機械構成中、ターミナル・オートメーション・システムは、特定のターミナル要件を満たすようにカスタマイズされ、オペレーションを最適化する。自動化されたデータ収集により、手作業による入力ミスがなくなり、正確で効率的な記録管理が可能になります。リアルタイムのモニタリングにより、ターミナルのオペレーションを綿密に監視することができる。標準化されたリアルタイムのデータアクセスがないため、意思決定が遅れる。効率を高め、信頼できるデータ交換を確実にするために、統一システムを開発しているメーカーもある。このような同期の課題を克服することは、将来のターミナル業務にとって極めて重要であり、標準化されたインターフェイスとメーカー間の相互運用性が必要となる。

ターミナル・トラクター市場の主要OEMは、最新技術、多様なポートフォリオ、強力な販売網をグローバルに展開している。自動車用ターボチャージャー市場の主要企業は、Kalmar(フィンランド)、Terberg Special Vehicles(オランダ)、Capacity Trucks(米国)、MAFI Transport-Systeme GmbH(ドイツ)、TICO Tractors(米国)である。

4×2ターミナルトラクターは2030年までに最大市場になると予測される。

予測期間中、4×4セグメントがターミナルトラクターの大半を占めると予測される。これは北米とアジア太平洋地域で最も一般的なタイプのターミナルトラクターであり、需要の85~88%以上が4×2アクスルタイプである。このセグメントの成長は主に、初期購入価格と継続的メンテナンスの両面で、同業他社に比べてコスト効率が高いことに起因している。優れた操縦性と効率性により、オペレーターは、混雑したターミナルや物流・倉庫内の狭いスペースでの移動を可能にする。これらのターミナル・トラクターの多用途性と適応性により、コンテナからパレット詰め貨物まで、幅広い種類の貨物の取り扱いが可能になります。このため、これらのトラクターは、コンテナターミナル、倉庫、配送センター、および産業施設で世界的に幅広く使用されています。さらに、4X2軸のターミナルトラクターは、中国、インド、ブラジル、チリなどのアジア太平洋地域やその他の地域の新興国で顕著な成長を遂げており、インフラ整備や貿易活動の拡大に後押しされています。電動式トラクターもまた、コンテナ荷役用途、特に1個積みコンテナ用として牽引力を増すと予想される。このように、急速な工業化、海上貿易の増加、工業生産、航空貨物は、予測期間中、4×2 ターミナルトラクターの市場採用の増加をもたらすだろう。

ニッケルマンガンコバルト(NMC)は2024年、電動ターミナルトラクターのバッテリー化学として最も好ましい選択肢である。

ニッケルマンガンコバルト(NMC)電池化学は、そのバランスの取れた性能特性により、北米と欧州のターミナルトラクター市場を50%以上のシェアでリードしている。NMCバッテリーは、エネルギー密度、出力、寿命の最適な組み合わせを提供し、ターミナル・トラクターの厳しい運用ニーズに最適です。リン酸鉄リチウム(LFP)やニッケル・コバルト・アルミニウム(NCA)バッテリーと比較して、NMCバッテリーはより高いエネルギー密度と安定したケミストリーを提供し、より長いライフサイクルを実現することで、より長い稼働時間と充電頻度の低減を可能にし、その結果、産業用アプリケーションにとってより信頼性の高い選択肢となります。今後、ターミナル・トラクターにおけるNMCバッテリーの需要は、バッテリー技術の継続的な進歩と低排出ガスに対する規制圧力の高まりにより拡大すると予想される。Kalmar、Terberg、Konecranesなどの企業は、NMCバッテリーを利用したターミナル・トラクターの製造を主導しており、港湾および物流事業者に高性能で環境に優しいソリューションを提供することに注力している。このように、NMC電池の優れた性能特性、幅広い受容性、物流業界の革新と進化する需要に対応する大手企業のコミットメントにより、ターミナル・トラクターにおけるNMC電池化学の需要は今後数年間で拡大すると予想される。

自動化タイプのターミナル・トラクターは、2030年までに最も急成長する市場になると推定される。

自動化型ターミナル・トラクターは、今後数年間で世界中で大きな牽引力を獲得すると推測される。同市場の主な成長促進要因には、業務効率の改善、コスト削減、安全性の強化に対する緊急要件が含まれる。オンライン小売業者からの購入の増加、主に米国とヨーロッパでの労働力不足、大幅な技術進歩などの要因により、物流業界では自動化統合の傾向が高まっている。自動化されたターミナル・トラクターは、通常反復作業があり、正確な操縦を必要とする物流業界において理想的である。これらの自動トラクターは、人の介入を最小限に抑え、ルートを最適化し、アイドル時間を短縮することで、ターミナル業務を合理化する。さらに、AI、IoT、ロボット工学などの先進技術の統合により、これらのトラクターはダイナミックな環境でシームレスに動作し、現代のサプライチェーンの進化する需要に応えることができる。2030年までには、ほとんどの産業で物流業務が自動化され、人間が行っていた単純作業だけでなく反復作業も人工知能に引き継がれると予想される。ロジスティクス分野での自動化傾向の高まりを受け、様々な企業が自動化されたターミナル・トラクターの開発に注力している。例えば、2022年6月、テルバーグは、リビング・ラボ自律輸送ゼーラント・プロジェクトの一環として、混載ターミナル・オペレーションで自律型ターミナル・トラクターのテストを行った。2022年5月、テルベルグはオランダのリネージュ物流ターミナルで、EasyMileドライバーレス技術を搭載した自律走行型ターミナルトラクターのテストを行った。その他、Capacity TrucksやHyster-Yale Groupなどの主要OEMが、自動化機能を備えた電気および水素駆動のターミナル・トラクターを開発するために協力した。ターミナル業務におけるより高い効率性、安全性、敏捷性へのニーズが高まる中、業界の自動化ターミナル・トラクターへのシフトは世界市場に大きな影響を与えるだろう。

2024〜2030年、北米がターミナル・トラクターの最大市場

ターミナル・トラクターの最大市場は北米である。この地域では、米国、メキシコ、カナダが主要市場であり、米国は、海港や倉庫・物流部門におけるマテリアルハンドリング量の多さに牽引され、ターミナルトラクター市場において地域を支配している。世界的な貿易の混乱にもかかわらず、米国の主要港では2024年5月に前年比5.5%増の200万TEUの取扱いが見込まれている。ロサンゼルス港のような西海岸の港湾では、輸入量が大幅に増加している。同地域の堅調な電子商取引産業と、倉庫機能を備えた工業・製造企業向けの確立されたエコシステムは、ターミナル・トラクター・メーカーにとって魅力的な市場となっている。カナダ政府は、国家貿易回廊基金(NTCF)を通じた港湾へのインフラ資金援助に代表されるように、貿易とサプライチェーンに重点を置いており、市場の活性化が期待されている。サプライチェーンを改善するために5,000万米ドルを割り当てたり、ハリファックス港のプロジェクトに3,540万米ドルを投資して貿易能力を拡大するといった取り組みが、カナダのターミナル・トラクター市場の成長を促進するだろう。さらに、国内製造、サプライチェーンの弾力性、ロジスティクスの技術的進歩への注目の高まりといった要因も、ターミナル・トラクター市場にプラスの影響を与える可能性がある。企業は、特に進化する消費者需要や市場ダイナミクスに対応するため、効率性と適応性を高めるための車両近代化への投資を優先する可能性がある。

主要企業

ターミナル・トラクター市場は統合されている Kalmar(フィンランド)、Terberg Special Vehicles(オランダ)、Capacity Trucks(米国)、MAFI Transport-Systeme GmbH(ドイツ)、TICO Tractors(米国)がターミナル・トラクター市場で事業を展開している主要企業である。これらの企業は、ターミナル・トラクター市場で牽引力を得るために、新製品の発売、パートナーシップ、合弁事業を採用した。

ターミナルトラクター市場、用途別

空港

海港

石油・ガス

倉庫・物流

ターミナルトラクターの市場:駆動タイプ別

4×2

4×4

6×4

ターミナルトラクターの市場:トン数別

<50トン未満

50-100トン

> 100トン

ターミナルトラクター市場:タイプ別

手動式

自動

ターミナルトラクター市場:産業別物流

小売

食品・飲料

内水面・海洋サービス

鉄道物流

鉄道物流

ターミナルトラクター市場、推進力別

ディーゼル

電気

CNG/LNG

電気式ターミナルトラクター バッテリーケミストリー別

LFP

NMC

その他

ターミナルトラクター市場、地域別

北米

欧州

アジア太平洋

中東・アフリカ

その他の地域

2023年8月、カルマルは米国のLonestar Specialty Vehicles (LSV)から電気ターミナルトラクター製品ラインに関連する知的財産権を取得することに合意しました。この取り決めの一環として、LSVは無形資産をカルマルに譲渡し、買収した電動ターミナルトラクター製品群に関するカルマルの受託製造パートナーの役割を担う。

2023年8月、テルバーグ・トラクターズ・ネダーランド(Terberg Tractors Nederland、通称TTN)は、ロイヤル・テルバーグ・グループの一員であり、ロピックに最新施設を開設した。2021年に設立されたTTNは、オランダにおけるターミナル・トラクターの販売とリースを専門としており、ロピック本社と顧客先でのオンサイトの両方で、卓越したアフターサービスとメンテナンスを提供することに重点を置いている。

2023年2月、Capacity Truckは米国フロリダ州オーランドで開催されたTMC年次総会で、新型ゼロエミッション水素燃料電池電気(H2)ターミナルトラックを発表した。主要な代替燃料パワートレイン・サプライヤーと協力して設計されたこの先進的トラックは、港湾、複合一貫輸送、流通・倉庫の用途向けに設計されています。最大180,000ポンドの積載能力を持ち、わずか15分での迅速な燃料補給により、少なくとも1シフトはフル稼働する効率的なトラックです。

2022年12月、マレーシアのテルベルグ・スペシャル・ビークルはYT200EV完全電動ターミナル・トラクターを発表した。ジョホール州Pasir Gudangで現地生産され、最大10時間の連続運転が可能な350kWhのリン酸鉄リチウム電池を搭載し、240kWの非同期水冷モーター駆動で最大90トンの積載量を運ぶことができる。この取り組みは、ディーゼルエンジンを搭載したトラクターと比較して、二酸化炭素排出量とメンテナンスコストの削減を目指したものです。

2022年4月、リンデ・マテリアルハンドリングは新しい電動牽引トラクターとプラットフォームトラックを発売した。この牽引機と運搬車両は、その広範な安全機能、より高い運転快適性、強力な駆動技術により、空港や卸売市場、または交通規制区域において、自動車メーカーや鉄鋼メーカーの処理能力の向上を保証します。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

表1 端末用トラクター市場の定義

表2 端末トラクター市場の定義(推進力別

表3 端末トラクター市場の定義:駆動装置別

表4 端末トラクター市場の定義、タイプ別

1.2.1 包含と除外

1.3 市場範囲

1.3.1 地域の範囲

1.3.2 考慮した年数

1.4 通貨

表5 米ドル為替レート

1.5 利害関係者

1.6 変更点のまとめ

2 調査方法 (ページ – 32)

2.1 調査データ

図1 ターミナルトラクター市場:調査デザイン

図2 調査方法モデル

2.1.1 二次データ

2.1.1.1 端末用トラクター市場を推定するための主な二次資料リスト

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

図3 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.1.2.1 一次参加者のリスト

2.2 市場推定手法

図4 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

図5 ターミナルトラクター市場規模:ボトムアップアプローチ(用途・地域別)

2.2.2 トップダウンアプローチ

図6 ターミナルトラクターの市場規模:トップダウンアプローチ

2.3 データ三角測量

図7 データ三角測量の方法

2.4 要因分析

2.4.1 市場規模の要因分析:需要側と供給側

2.5 景気後退の影響分析

2.6 リサーチの前提

2.6.1 市場想定とリスク分析

2.7 調査の限界

3 エグゼクティブサマリー(ページ数 – 48)

3.1 レポート概要

図 8 ターミナルトラクター市場の概要

図9 ターミナルトラクター市場、推進力別、2024年対2030年

4 PREMIUM INSIGHTS (ページ番号 – 52)

4.1 電動ターミナルトラクター市場における魅力的な機会

図 10 電気式ターミナルトラクターの需要を増大させる排出量削減の必要性

4.2 ターミナルトラクター市場、用途別

図11 2024年から2030年にかけて市場をリードするのは倉庫・物流セグメント

4.3 ターミナルトラクター市場:タイプ別

図12 手動式セグメントが2024年から2030年にかけて市場を支配する

4.4 ターミナルトラクター市場:推進力別

図13 2030年までに電動セグメントが市場をリードする

4.5 端末トラクター市場:駆動装置別

図14 2024年から2030年にかけて4×4セグメントが最も高い成長率を示す

4.6 ターミナルトラクター市場:トン数別

図 15 50~100 トンのセグメントが予測期間中に最も高い CAGR を記録する

4.7 物流用ターミナルトラクター市場:産業別

図 16 予測期間中、小売業セグメントが市場をリードする

4.8 電動ターミナルトラクター市場:バッテリー化学別

図17 予測期間中、市場をリードするのはNMCセグメント

4.9 端末トラクター市場:地域別

図 18 2024 年には北米が最大の市場シェアを占める

5 市場概観(ページ – 57)

5.1 はじめに

5.2 市場ダイナミクス

図 19 ターミナルトラクター市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 国際貿易の増加

図 20 世界の商品貿易の前年比成長率(2019~2022年

図21 世界の商品貿易量とGDP成長率(2021~2024年

5.2.1.1.1 港湾交通量の増加

図22 世界の海上貿易:2015-2021年(百万トン)

図23 世界の海上貿易シェア

5.2.1.1.2 鉄道貨物の増加

図24 鉄道貨物輸送の主な事業(2012~2022年

5.2.1.2 電子商取引と物流産業からの需要の増大

図25 世界の小売電子商取引売上高、2018年~2022年(10億米ドル)

5.2.2 阻害要因

5.2.2.1 初期投資コストが高い

5.2.2.2 電気ターミナルトラクターの充電インフラが限定的

5.2.3 機会

5.2.3.1 電気ターミナルトラクターへの強い傾斜

図 26 電気式ターミナルトラクターとディーゼル式ターミナルトラクターの比較

5.2.3.1.1 バッテリー式電気ターミナルトラクターの低メンテナンスコスト

図 27 メンテナンスコストの比較:ディーゼルターミナルトラクターと電気ターミナルトラクター

5.2.3.1.2 低排出ガスターミナルトラクターへの需要の高まり

図 28 米国とカナダにおけるターミナルトラクターの電動化によるカーボンフットプリントの削減

5.2.3.2 自動ターミナルトラクター技術の発展

5.2.4 課題

5.2.4.1 他の港湾設備との同期の欠如

5.3 貿易分析

5.3.1 輸入データ

表6 米国:国別輸入シェア(米ドル)

表7 中国:国別輸入シェア(米ドル)

表8 日本:国別輸入シェア(米ドル)

表9 ドイツ:国別輸入シェア(米ドル)

表10 フランス:国別輸入シェア(米ドル)

表11 イギリス:国別輸入シェア(米ドル)

5.3.2 輸出データ

表12 米国:国別輸出シェア(金額)

表13 中国:国別輸出シェア(金額)

表14 日本:国別輸出シェア(金額)

表15 インド:国別輸出シェア(金額)

表16 ドイツ:国別輸出シェア(米ドル)

表17 フランス:国別輸出シェア(米ドル)

表18 イギリス:国別輸出シェア(米ドル)

5.4 顧客ビジネスに影響を与えるトレンド/混乱

図 29 ターミナルトラクター市場の収益シフト

5.5 主要ステークホルダーと購買基準

5.5.1 購入プロセスにおける主要な利害関係者

図30 上位3ドライブの購買プロセスにおける利害関係者の影響力

表 19 上位 3 ドライブの購買プロセスにおける関係者の影響(%)

5.5.2 購入基準

図 31 上位 3 ドライブに関する主な購入基準

表 20 上位 3 ドライブの主な購入基準

5.6 ケーススタディ分析

5.6.1 持続可能性とコスト削減を推進するためのオレンジEVターミナルトラックの活用

5.6.2 オレンジEV 電気ターミナルトラックによるオペレーションの最適化

5.6.3 ターミナル・トラクター:「Run on less – electric」デモ

表 21:「Run on Less – Electric」デモに参加したターミナル・トラクター

5.6.4 オフハイウェイ車両用の水素燃料電池の統合

5.7 特許分析

5.7.1 導入

図 32 特許公開動向、2014~2023 年

表22 ターミナルトラクター市場:主要特許(2019~2023年

5.8 サプライチェーン分析

図33 ターミナルトラクター市場:サプライチェーン分析

5.9 エコシステム分析

表23 ターミナルトラクター市場:エコシステム

図34 市場マップ

5.10 規制情勢:排出規制

5.10.1 ターミナルトラクター

図 35 道路外移動機械の排出ガス規制の見通し(オフハイウェイ車)(2019~2030 年

5.10.2 ターミナルトラクターの安全基準

表 24 ターミナルトラクターの安全基準(国・地域別

5.10.3 規制機関、政府機関、その他の組織のリスト

表25 地域別の規制機関、政府機関、その他の組織

5.11 平均販売価格(ASP)分析

5.11.1 推進力別

表26 推進力の平均販売価格動向、2019~2023年(米ドル)

図36 推進力別の平均販売価格動向、2019~2023年(米ドル)

5.11.2 タイプ別

表27 タイプ別平均販売価格動向、2019~2023年(米ドル)

図37 タイプ別平均販売価格動向、2019-2023年(米ドル)

5.11.3 地域別

表28 平均販売価格動向、地域別、2019-2023年(米ドル)

図38 平均販売価格動向、地域別、2019-2023年(米ドル)

5.12 技術動向

5.12.1 主要技術

5.12.1.1 ターミナルトラクターの自動化

5.12.1.2 水素駆動ターミナルトラクター

5.12.1.3 自動マテリアルハンドリングのためのIoT

5.12.2 隣接技術

5.12.2.1 ターミナルトラクター用テレマティクス

5.12.3 補完技術

5.12.3.1 電子安定制御

5.13 投資と資金調達のシナリオ

図39 投資シナリオ(2020~2023年

表29 資金調達リスト、2023~2024年

5.14 主要会議とイベント

表30 ターミナルトラクター市場:主要会議・イベント(2024~2025年

6 ターミナルトラクター市場:用途別(ページ数 – 96)

6.1 はじめに

図40 ターミナルトラクター市場:用途別、2024年対2030年(百万米ドル)

表31 ターミナルトラクター市場、用途別、2019年~2023年(台)

表32 ターミナルトラクター市場、用途別、2024年〜2030年(台)

表33 ターミナルトラクター市場、用途別、2019年〜2023年(百万米ドル)

表34 ターミナルトラクター市場、用途別、2024-2030年(百万米ドル)

6.2 空港

6.2.1 パンデミック後の規制緩和による航空旅行志向の高まりがセグメントを牽引

表35 空港ターミナルトラクター市場、地域別、2019年~2023年(台)

表36 空港ターミナル用トラクター市場:地域別、2024〜2030年(台)

表37 空港ターミナルトラクター市場、地域別、2019年〜2023年(百万米ドル)

表38 空港ターミナルトラクター市場、地域別、2024〜2030年(百万米ドル)

6.3 海洋港湾

6.3.1 政府による海港開発が市場を牽引

表39 海洋港湾ターミナルトラクター市場、地域別、2019年~2023年(台)

表40 海洋港湾ターミナルトラクター市場、地域別、2024年〜2030年(台)

表41 海洋港湾ターミナルトラクター市場、地域別、2019年〜2023年(百万米ドル)

表42 海洋港湾ターミナルトラクター市場、地域別、2024年〜2030年(百万米ドル)

6.4 石油・ガス

6.4.1 石油・ガス投資の増加が市場を押し上げる

表43 石油・ガスターミナル用トラクター市場、地域別、2019~2023年(台)

表44 石油・ガス・ターミナルトラクター市場、地域別、2024年〜2030年(台)

表45 石油・ガスターミナル用トラクター市場、地域別、2019-2023年(百万米ドル)

表46 石油・ガスターミナル用トラクター市場、地域別、2024年〜2030年(百万米ドル)

6.5 倉庫・物流

6.5.1 倉庫・物流システムの需要増加が市場を牽引

表 47 現在建設中の米国の産業プロジェクト上位 10 件

表 48 倉庫・物流端末トラクター市場、地域別、2019~2023 (台)

表49 倉庫・物流端末用トラクター市場、地域別、2024〜2030年(台)

表50 倉庫・物流端末用トラクター市場、地域別、2019-2023年(百万米ドル)

表51 倉庫・物流端末トラクター市場、地域別、2024-2030年(百万米ドル)

6.6 主要な洞察

7 ターミナルトラクター市場:ドライブ別(ページ – 109)

7.1 はじめに

図 41 ターミナルトラクター市場:ドライブ別、2024 年対 2030 年(百万米ドル)

表52 ターミナルトラクター市場、ドライブ別、2019年~2023年(台)

表53 端末トラクター市場:駆動装置別:2024年〜2030年(台)

表54 端末トラクター市場:駆動装置別、2019年〜2023年(百万米ドル)

表55 端末トラクター市場、駆動装置別、2024-2030年(百万米ドル)

7.2 4X2

7.2.1 効率的なターミナル業務への需要の高まりが市場を牽引

表 56 4×2 ターミナルトラクター市場、地域別、2019年~2023年(台)

表57 4×2ターミナルトラクター市場、地域別、2024年〜2030年(台)

表58 4×2ターミナルトラクター市場、地域別、2019年〜2023年(百万米ドル)

表59 4×2ターミナルトラクター市場、地域別、2024年〜2030年(百万米ドル)

7.3 4X4

7.3.1 先進国における貨物量の増加が市場を牽引

表60 4×4ターミナルトラクター市場、地域別、2019年~2023年(台)

表61 4×4ターミナルトラクター市場:地域別、2024年〜2030年(台)

表62 4×4ターミナルトラクター市場:地域別、2019年〜2023年(百万米ドル)

表63 4×4ターミナルトラクター市場、地域別、2024年〜2030年(百万米ドル)

7.4 6X4

7.4.1 高負荷容量のターミナルトラックの採用増加が市場を牽引

表64 6×4ターミナルトラクター市場、地域別、2019年~2023年(台)

表65 6×4ターミナルトラクター市場、地域別、2024年〜2030年(台)

表66 6×4ターミナルトラクター市場、地域別、2019年〜2023年(百万米ドル)

表67 6×4ターミナルトラクター市場、地域別、2024年〜2030年(百万米ドル)

7.5 主要な洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:: AT 7260