市場概要

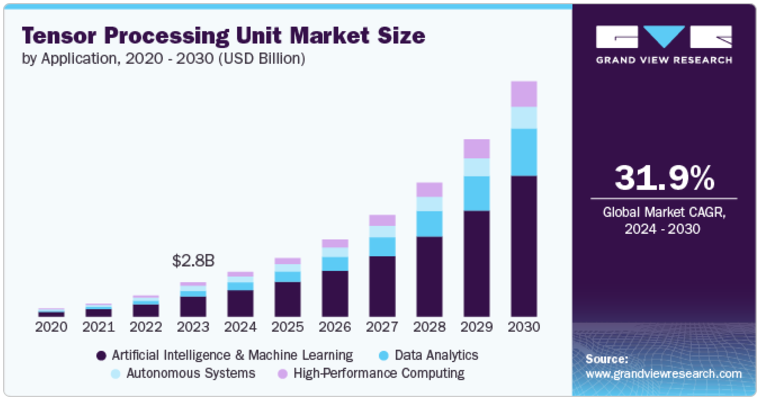

世界のテンソル処理ユニット市場規模は2023年に28億4,890万米ドルと推定され、2024年から2030年にかけて年平均成長率31.9%で成長すると予測されています。さまざまな産業で人工知能(AI)と機械学習(ML)の需要が高まっているため、市場は急速に拡大しています。TPUは特にディープラーニング(深層学習)タスクを高速化するように設計されており、AI主導のアプリケーションに不可欠です。ヘルスケア、金融、自動車などの分野で、TPUは大規模なデータセットを効率的に処理します。

ヘルスケアでは医療画像や診断のAIにTPUを使用し、金融分野では不正検知やアルゴリズム取引にTPUを採用しています。クラウドベースのTPU採用も増加しており、特にGoogle Cloudを通じて、企業がスケーラブルなAIリソースにアクセスできるようになっています。このクラウドトレンドにより、企業は高価なオンプレミスインフラを必要とせずにTPUのパワーを活用することができます。AIの導入が進むにつれ、複雑化するタスクを処理するTPUの需要も高まっています。

TPU市場は、エッジコンピューティングやIoT(モノのインターネット)アプリケーションを可能にする役割も担っているため、成長しています。TPUはエッジデバイスへの統合が進み、AIモデルをデータソースにより近い場所で実行できるようになり、待ち時間が短縮され、効率が向上しています。製造業や物流などの業界では、スマート工場や自動化システムにおけるリアルタイムの意思決定にTPUが使われています。自動車分野、特に自律走行では、AIが処理する膨大な量のデータをリアルタイムで処理するためにTPUを活用しています。TPUは通信分野でも台頭しており、ネットワークの最適化や予知保全の強化に利用されています。エッジコンピューティングが成長するにつれ、スマートシティやコネクテッドインフラにおけるTPUの導入が増加する見込みです。この傾向は、今後10年間のTPU市場の成長をさらに加速させるでしょう。

同市場はまた、オープンソースのAIフレームワークやカスタムAIハードウェアの開発からも恩恵を受ける態勢が整っています。TPUと互換性のあるツールやライブラリの利用が可能になり、より多くの開発者や企業がTPUをAIワークフローに組み込んでいます。TPUに最適化されたTensorFlowなどのオープンソースプラットフォームにより、企業はAIモデルの構築と拡張が容易になりました。このため、多額のインフラ投資をせずに高いパフォーマンスを必要とする新興企業や研究機関では、TPUの採用が増加しています。AIハードウェア企業とハイテク大手とのコラボレーションは、TPUをより身近なものにすることで、TPU採用をさらに後押ししています。例えば、クラウドプロバイダーとAI開発者のパートナーシップは、TPUを搭載したAIアプリケーションの展開を簡素化しました。こうした進歩はTPUの普及を支え続け、TPUをAIハードウェアの将来における重要なプレーヤーとして位置づけるでしょう。

人工知能・機械学習セグメントが市場をリードし、2023年の世界売上高の59.0%を占めました。人工知能と機械学習が市場を支配しているのは、TPUがディープラーニングモデルに必要なテンソル処理に特に最適化されているからです。TPUは、ニューラルネットワークのトレーニングや推論など、AIやMLタスクの中心となる大規模な行列計算において優れた性能を発揮します。ヘルスケア、金融、自律システムなどの分野でのAIアプリケーションの急成長により、TPUの需要が高まっています。Google LLCのようなクラウドプロバイダーは、スケーラブルなAIソリューションを提供するためにTPUを活用し、市場での存在感をさらに高めています。AIモデルがより複雑になるにつれ、これらの高度な計算を処理するTPUのニーズは高まり続けています。

データ分析分野は、予測期間中に大きく成長すると予測されています。大量のデータを処理して解釈するためのAI主導の洞察への依存度が高まっているため、データ分析が市場で成長しています。TPUは、リアルタイムの処理と分析に必要な計算能力を提供することで、データ分析タスクを加速します。金融、ヘルスケア、小売などの業界では、データからより迅速で正確な洞察を得るためにTPUを採用しています。ビッグデータの台頭と、予測分析と意思決定の必要性が、TPUの需要をさらに押し上げています。企業がデータ主導の戦略を強化しようとする中で、データ分析におけるTPUの役割はますます重要になっています。

2023年の市場収益シェアは、クラウドベースセグメントが最大。クラウドベースのTPUソリューションが市場を支配しているのは、大規模なオンプレミスインフラを必要とせずに、高性能コンピューティングへのスケーラブルで柔軟なアクセスを提供するからです。Google CloudなどのクラウドプロバイダーはTPUをサービスとして提供しており、企業はAIワークロードを簡単に統合して拡張することができます。このモデルは、専用ハードウェアの購入と維持に伴う資本支出を削減します。さらに、クラウドベースのTPUにより、ユーザーは変化する計算ニーズに迅速に対応し、AI技術の最新の進歩にアクセスすることができます。クラウドベースのソリューションの利便性と費用対効果は、TPU市場における優位性に大きく貢献しています。

オンプレミス部門は予測期間中に成長すると予測されています。オンプレミスのTPU導入は、組織がコンピューティング環境とデータセキュリティの管理強化を求めるにつれて増加しています。医療や金融など、高いセキュリティ要件が求められる業界では、機密データをインフラ内に確実に残すために、オンプレミスのソリューションが好まれています。また、オンプレミスのTPUは、クリティカルで高性能なタスクに専用のリソースを提供し、待ち時間を短縮してパフォーマンスを向上させます。AIアプリケーションがよりミッションクリティカルになるにつれ、企業は特定のパフォーマンスとカスタマイズのニーズを満たすために、独自のTPUハードウェアに投資しています。ハイブリッドクラウドモデルとエッジコンピューティングへの傾向の高まりも、オンプレミスTPUの利用拡大を後押ししています。

2023年の市場収益シェアは、IT・通信分野が最大。IT&テレコム分野がテンソル処理ユニット(TPU)市場を支配しているのは、AI主導のネットワーク最適化と顧客サービスソリューション強化に対するニーズが大きいため。TPUは、リアルタイムのデータ処理、予測保守、ネットワーク管理などのタスクを高速化するために使用されます。これらの業界では、複雑なアルゴリズムや大規模なデータセットを効率的に処理できるTPUの能力が役立っています。テレコム企業はTPUを活用してネットワークパフォーマンスを向上させ、チャットボットや顧客インサイトなどのAI搭載アプリケーションを実装しています。ITインフラの維持・拡大におけるAIの重要な役割は、市場におけるIT・電気通信の優位性に寄与しています。

金融・銀行分野は予測期間中に大きな成長が見込まれます。金融・銀行分野は、不正検知、リスク管理、アルゴリズム取引におけるAIへの依存度が高まっているため、市場で成長しています。TPUは膨大な金融データの高速処理を可能にし、リアルタイムの分析と意思決定を促進します。金融機関が予測分析やパーソナライズされたサービスのためにより洗練されたAIモデルを採用するにつれて、TPUの需要は増加します。また、機密性の高い金融取引の処理におけるセキュリティ強化と効率化のニーズも、Tensor Processing Unit(TPU)の採用を後押ししています。金融技術(フィンテック)の継続的な進化は、この分野でのTPUの成長をさらに促進します。

北米のテンソル処理ユニット市場は世界を席巻し、2023年には37.6%のシェアを占めました。北米がTPU市場をリードしているのは、技術とイノベーションのエコシステムが確立されているからです。この地域は、TPUをAIサービスに統合するデータセンターやクラウドプロバイダーが集中していることが利点。数多くのAI新興企業や大手ハイテク企業の存在がTPUの需要を後押しし、機械学習や深層学習アプリケーションの進歩を促進しています。北米の大学や研究機関はTPU開発に大きく貢献し、先進的な研究を行い、AI能力の限界を押し広げています。さらに、AIと機械学習技術に対するベンチャーキャピタルの強力な投資が、さまざまな業界におけるTPUの利用拡大を支えています。

米国のテンソル処理ユニット市場は、その影響力のある技術部門とAIの研究開発への多額の投資によって牽引されています。米国政府と軍は、TPUを国家安全保障用途や高度な防衛技術に利用しています。シリコンバレーのような同国の盛んなスタートアップエコシステムと技術ハブがイノベーションを促進し、さまざまなAI用途へのTPUの採用を加速しています。さらに、米国の主要な大学や研究機関はTPUの研究開発に大きく関与しており、技術の進歩に貢献しています。

欧州のテンソル処理ユニット市場は、データ分析、自動化、デジタルトランスフォーメーションのためのAIを地域全体の産業が採用するにつれて、TPUの採用が拡大しています。欧州連合(EU)がAIとデジタルイノベーション政策に力を入れていることも、TPUの利用拡大を後押ししています。ヘルスケア、自動車、金融などの分野の企業は、AI機能を強化するためにTPUを導入するケースが増えています。さらに、欧州のクラウドサービスプロバイダーは、現地の需要に応えるため、TPUを自社のサービスに組み込んでいます。

アジア太平洋地域のテンソル処理ユニット市場は、予測期間中に最も速いCAGRを記録すると予測されています。アジア太平洋地域は、技術開発のペースが速く、さまざまな産業でAIが大規模に採用されているため、TPU市場が急速に拡大しています。中国、日本、韓国などの国々は、AIの研究とインフラに多額の投資を行っている主要な貢献国です。この地域で成長している電子商取引、自動車、製造セクターでは、AI主導のイノベーションにTPUを活用する動きが加速しています。中国などでは、政府の取り組みや技術の進歩により、TPUの導入と統合が加速しています。アジア太平洋地域では、スケーラブルで効率的なAIソリューションに対する需要が高く、TPU市場の成長をさらに後押ししています。

著名な企業は、市場シェアを拡大するための主要なビジネス戦略として、製品の発売や開発、それに続く事業拡大、M&A、契約、協定、パートナーシップ、コラボレーションを利用しています。各社は、市場への浸透を強化し、競争の激しい業界での地位を高めるために様々な手法を使用しています。例えば、2024年7月、米国のテクノロジー企業であるApple Inc.は、TPUv5pとTPUv4チップを活用し、AIモデルのトレーニングにTensor Processing Units(TPU)を使用するため、Google LLCとの提携を発表しました。この提携は、グーグルの先進的なTPU技術を活用することで、アップルのAI能力を向上させることを目的としています。

主要企業・市場シェア

テンソル処理ユニット市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Amazon Web Services, Inc.

Google Inc.

Graphcore

IBM Corporation

Intel Corporation

Micron Technology

Microsoft Corporation

NVIDIA Corporation

Qualcomm Technologies

Xilinx Inc.

2024年5月、Google CloudはTrillium TPUを発表しました。このTPUは、コンピュート性能、メモリ、エネルギー効率を大幅に改善し、最も要求の厳しいAIワークロードを処理するように設計されています。このTrillium TPUは、大規模なAIモデルをサポートし、Google CloudのAIハイパーコンピューター・プラットフォームに統合されることを目指しています。

2024年4月、ジョージア工科大学の工学部は、NVIDIA Corporationとの提携により、AI Makerspaceを開設しました。この人工知能スーパーコンピュータ専用ハブには、NVIDIAの先進的なTensor Core GPUとTPUが含まれ、AIの学部教育を強化し、学生に高性能計算リソースへのアクセスを提供します。

2024年4月、韓国の大手家電多国籍企業であるサムスン電子は、AI機能を強化するため、GoogleのTensor Processing Unit(TPU)を次期Galaxy S25シリーズに統合するGoogleとの協業を発表しました。この提携により、サムスンのフラッグシップスマートフォンのAI性能が大幅に向上する見込み。

2024年1月、Google Cloudは、米国を拠点とする機械学習の新興企業であるHugging Face, Inc.と提携し、Hugging FaceのオープンモデルをTPUやGPUを含むGoogle Cloudの先進インフラと統合することで、AIソフトウェア開発を強化しました。この提携は、Google CloudのVertex AIやその他のツールを活用してAI能力を向上させ、AIをより身近なものにするというハギング・フェイスの使命を支援することを目的としています。

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

人工知能と機械学習

高性能コンピューティング

データ分析

自律システム

展開モードの展望(売上高、百万米ドル、2018年~2030年)

クラウドベース

オンプレミス

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

ITおよび電気通信

ヘルスケア

自動車

金融・銀行

小売・Eコマース

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. テンソル処理ユニット市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. テンソル処理ユニット市場分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. テンソル処理ユニット市場 アプリケーション推定とトレンド分析

4.1. セグメントダッシュボード

4.2. テンソル処理ユニット市場 アプリケーション動向分析、USD Million、2023年、2030年

4.3. 人工知能と機械学習

4.3.1. 人工知能と機械学習のテンソル処理ユニット市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. 高性能コンピューティング

4.4.1. 高性能コンピューティングテンソル処理ユニット市場の収益予測と予測、2018年~2030年(USD Million)

4.5. データ分析

4.5.1. データ分析テンソル処理ユニット市場の収益予測および予測、2018年~2030年(USD Million)

4.6. 自律システム

4.6.1. 自律システムのテンソル処理ユニット市場の収益予測と予測、2018年~2030年(USD Million)

第5章. テンソル処理ユニット市場 展開モードの推定と動向分析

5.1. セグメントダッシュボード

5.2. テンソル処理ユニット市場: デプロイメントモードの動向分析、USD Million、2023年、2030年

5.3. クラウドベース

5.3.1. クラウドベースのテンソル処理ユニット市場の収益予測と予測、2018年~2030年(百万米ドル)

5.4. オンプレミス型

5.4.1. オンプレミス型テンソル処理ユニット市場の収益予測と予測、2018年~2030年(USD Million)

第6章. テンソル処理ユニット市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. テンソル処理ユニット市場: エンドユースの動向分析、USD Million、2023年、2030年

6.3. IT・通信

6.3.1. IT&テレコム向けテンソル処理ユニット市場の収益予測および予測、2018年~2030年(百万米ドル)

6.4. ヘルスケア

6.4.1. ヘルスケア用テンソル処理ユニット市場の収益予測および予測、2018年~2030年(USD Million)

6.5. 自動車

6.5.1. 自動車用テンソル処理ユニット市場の収益予測および予測、2018年~2030年(USD Million)

6.6. 金融・銀行

6.6.1. 金融・銀行向けテンソル処理ユニット市場の収益予測および予測、2018年~2030年(USD Million)

6.7. 小売・電子商取引

6.7.1. 小売業と電子商取引のテンソル処理ユニット市場の収益予測と予測、2018年~2030年(USD Million)

6.8. その他

6.8.1. その他のテンソル処理ユニット市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-447-1