市場規模

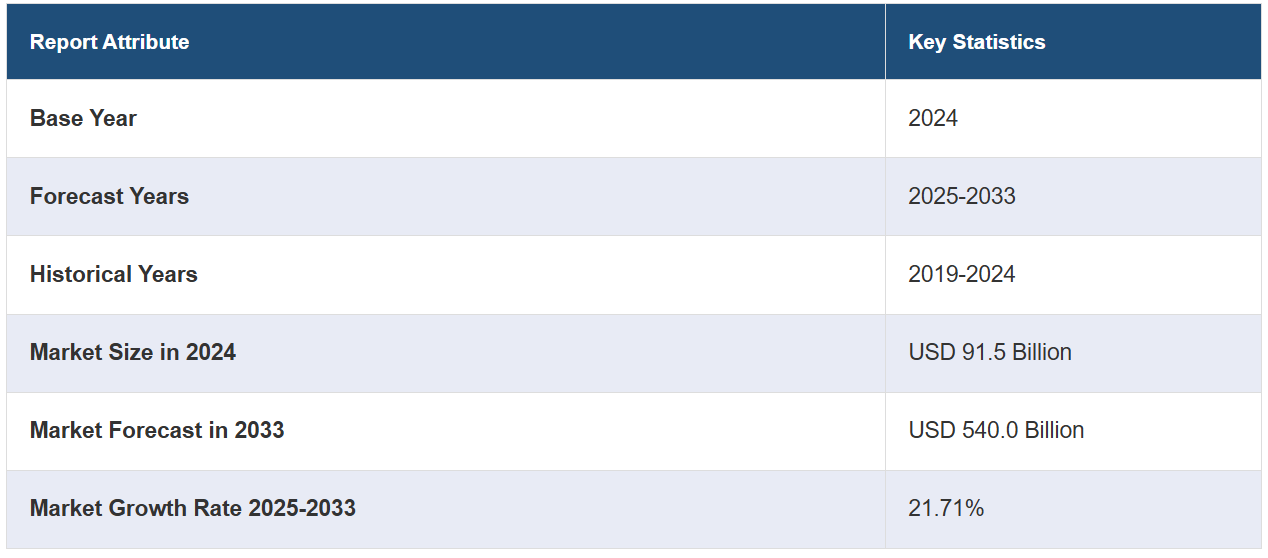

世界の遠隔医療市場規模は、2024年に915億ドルに達した。今後、IMARC Groupは、市場が2033年までに5400億ドルBに達すると予想しており、2025年から2033年の間の成長率(CAGR)は21.71%と予想しています。遠隔医療サービスに対する需要の高まり、医療過疎地域における医療へのアクセスの改善、遠隔医療技術と通信インフラの数々の進歩は、市場を牽引する主な要因のいくつかです。

遠隔医療とは、遠隔医療サービスや相談を行うために、通信技術を活用する医療行為です。 患者は、ビデオ通話、電話、または安全なメッセージングプラットフォームなどを通じて、医療専門家と事実上つながることができます。 このアプローチには、遠隔地や医療過疎地域に住む人々にとって医療専門知識へのアクセスが改善されること、移動時間や移動費用の削減、患者と医療提供者の双方にとって利便性が向上することなど、いくつかの利点があります。遠隔医療は、診断、治療、慢性疾患のモニタリング、処方薬の再処方、メンタルヘルスサポートなど、幅広いヘルスケアサービスを網羅しています。近年、特に緊急時や新型コロナウイルス感染症(COVID-19)のパンデミックのような公衆衛生上の危機において、タイムリーなヘルスケアアクセスを提供できる能力により、遠隔医療は世界的に注目を集めています。

特に遠隔地や医療過疎地域における便利で利用しやすいヘルスケアサービスへの需要の高まりにより、予測期間中の遠隔医療市場の成長が促進されるでしょう。遠隔医療は地理的な障壁を克服し、患者に医療専門家への仮想アクセスを提供します。さらに、現在進行中のデジタル変革と、スマートフォンや高速インターネットの普及により遠隔医療がより幅広い人々に利用可能になっていることが相まって、市場成長に好影響を与えています。これとは別に、最近発生した新型コロナウイルス(COVID-19)のパンデミックにより、安全な医療提供手段として遠隔医療の採用が加速し、患者と医療提供者の意識に根本的な変化がもたらされ、市場成長が促進されています。さらに、医療費抑制の需要の高まりも市場成長を促進しています。遠隔医療は、通院にかかる費用(交通費や施設利用料など)を大幅に削減できるためです。さらに、政府や保険会社が遠隔医療の価値をますます認識するようになっていることから、遠隔医療を支援する規制環境の進化も市場成長に貢献しています。

遠隔医療市場の動向/推進要因:

遠隔医療アクセスの需要の高まり

利便性が高く、利用しやすいヘルスケアサービスへのニーズの高まりにより、遠隔医療への需要も増加しています。この傾向の主な要因のひとつは、地理的な障壁を克服したいという要望です。特に地方や遠隔地に住む多くの人々は、ヘルスケア施設へのアクセスに困難を抱えています。遠隔医療は、患者が医療専門家とバーチャルに繋がることを可能にすることで、このギャップを埋めます。これにより、患者は医療専門家の専門知識にアクセスしやすくなり、実際のクリニックや病院への通院にかかる時間や費用を削減することができます。さらに、仮想予約をスケジュールし、タイムリーな医療アドバイスを受けられる利便性も、遠隔医療サービスへの需要の高まりに貢献しています。患者がこの医療提供形態に慣れていくにつれ、遠隔医療への需要は世界的に増加すると予想されます。

急速な技術革新とデジタル変革

遠隔医療市場は、現在進行中のデジタル変革と技術革新から多大な恩恵を受けています。スマートフォンの普及、高速インターネット接続、そしてウェアラブルな健康モニタリングデバイスの開発により、遠隔医療はより身近で使いやすいものになりました。患者は遠隔医療アプリを簡単にダウンロードし、ビデオ通話で医療従事者とつながり、バイタルサインを遠隔でモニタリングすることさえできます。さらに、これらのテクノロジーは患者の体験全体を改善し、より便利で双方向的なものにしています。医療記録の共有、電子処方箋の受け取り、医療従事者との安全なメッセージのやり取りが可能になることで、遠隔医療相談の効率性と有効性が向上します。テクノロジーとヘルスケアの融合により、潜在的なユーザーベースが拡大すると同時に、遠隔医療プラットフォームを通じて提供されるケアの全体的な質が向上しています。

最近の新型コロナウイルス(COVID-19)パンデミックの発生

新型コロナウイルス(COVID-19)のパンデミックは、遠隔医療の普及を加速させる上で重要な役割を果たしました。ソーシャル・ディスタンス(社会的距離)の措置が強化され、医療現場でのウイルス感染が懸念される中、病院や診療所への来院を減らすことが急務となりました。患者が物理的な接触なしに医療を受けられる安全かつ効果的なソリューションとして、遠隔医療が浮上しました。医療サービス提供者は、ウイルス感染のリスクを最小限に抑えながら、必要なサービスを継続的に提供するために、遠隔医療ソリューションを急速に導入しました。パンデミック中に広範囲にわたって製品が採用されたことで、患者と医療サービス提供者の遠隔医療に対する姿勢は根本的に変化しました。パンデミックが沈静化しても、遠隔医療は医療業界の重要な一部であり続けると予想されています。患者と医療従事者の両方の安全を確保しながら、患者が医療サービスに便利で効率的にアクセスできる手段を提供することで、市場の成長を促進します。

遠隔医療業界の区分:

IMARC Groupは、世界の遠隔医療市場レポートの各サブセグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、コンポーネント、モダリティ、配信モード、施設、アプリケーション、エンドユーザーに基づいて市場を分類しています。

コンポーネント別の内訳:

製品

ハードウェア

ソフトウェア

その他

サービス

遠隔コンサルティング

遠隔モニタリング

遠隔教育

製品が最も人気の高いコンポーネントです

このレポートでは、コンポーネント別の市場の詳細な内訳と分析を提供しています。これには、製品(ハードウェア、ソフトウェア、その他)とサービス(遠隔コンサルティング、遠隔モニタリング、遠隔教育)が含まれます。レポートによると、製品が最大のセグメントを占めています。

ハードウェアには、遠隔医療相談に使用される物理的機器、例えばコンピュータ、スマートフォン、タブレット、デジタル聴診器や検査用カメラなどの医療機器が含まれます。これらの機器は、医療提供者と患者間の接続を容易にし、仮想医療サービスの提供を可能にします。コンパクトで高解像度のカメラや使いやすい遠隔医療キットなどのハードウェアの革新により、患者と医療従事者の双方にとって遠隔相談が容易になり、遠隔医療の適用範囲が拡大しました。

一方、ソフトウェアは遠隔医療プラットフォームの基幹を成し、シームレスな仮想対話を可能にするアプリケーション、インターフェース、通信プロトコルを網羅しています。ソフトウェアソリューションは、安全で使いやすい遠隔医療インターフェースを提供し、電子カルテ(EHR)統合、スケジュール管理、請求、AI搭載の診断ツールなどの機能を取り入れています。ソフトウェアの進歩により、患者の体験全体が向上し、医療提供者が効率的かつ効果的なバーチャルケアを提供できる、より洗練された遠隔医療エコシステムが実現し、この分野の成長が促進されています。

モダリティ別内訳:

リアルタイム

保存後送信

その他

リアルタイムが市場シェアの大半を占める

また、モダリティに基づく市場の詳細な分類と分析も報告書に記載されています。これには、リアルタイム、ストア・アンド・フォワード、その他が含まれます。報告書によると、リアルタイムが最大の市場シェアを占めています。

遠隔医療におけるリアルタイム・モダリティとは、医療従事者と患者がライブで即時にやりとりを行い、対面式の医療相談と同様の体験ができることを意味します。このリアルタイムという側面が、遠隔医療市場の成長の原動力となっています。患者は医療専門家と即座に連絡を取ることができ、迅速な医療評価、診断、治療の推奨が可能になります。リアルタイムの遠隔医療は、迅速な医療介入が生死に関わる緊急事態において特に重要です。

さらに、医療従事者が患者の容態を観察し、質問に答え、安心感を与えることができるため、ケアの質が向上します。特に遠隔地や医療過疎地域では、医療専門家に即座にアクセスできる利便性により、リアルタイム遠隔医療は、医療へのアクセスと結果の改善に欠かせないツールとなっています。その結果、リアルタイムの遠隔医療を提供する遠隔医療サービスの需要が市場の成長を促進し続けています。

配信モード別内訳:

ウェブ/モバイル

音声/テキストベース

視覚化

コールセンター

ウェブ/モバイルが市場で最大のシェアを占めている

また、配信モードに基づく市場の詳細な内訳と分析も報告書に記載されています。これには、ウェブ/モバイル(音声/テキストベースおよび視覚化)とコールセンターが含まれます。報告書によると、ウェブ/モバイルが最大の市場シェアを占めています。

遠隔医療におけるウェブ/モバイルの配信モードとは、スマートフォン、タブレット、コンピュータなどのインターネット接続デバイスを使用して、遠隔で医療サービスにアクセスすることを指します。この配信モードは、患者と医療提供者の両者にとって、アクセスしやすさと利便性を向上させるのに役立ちます。患者は遠隔医療アプリを簡単にダウンロードしたり、ウェブベースのプラットフォームにアクセスしたりすることができ、自宅にいながら仮想予約をスケジュールしたり、医療専門家とコミュニケーションを取ったり、医療アドバイスを受けたりすることができます。医療提供者は、このモードを活用して遠隔医療サービスを提供し、より幅広い患者層にサービスを拡大することもできます。

さらに、モバイルデバイスの普及率上昇と高速インターネットの普及により、ウェブ/モバイル配信モードが遠隔医療の主流となり、医療サービスが数回のクリックで利用可能になりました。この利便性は、遠隔医療の急速な普及の大きな推進力となり、世界中で医療の提供とアクセス方法を変革する大きな原動力となっています。

施設別内訳:

遠隔病院

遠隔在宅

遠隔病院が市場を独占

施設別の市場の詳細な内訳と分析も報告書に記載されています。これには、遠隔病院と遠隔在宅医療が含まれます。報告書によると、遠隔病院が最大の市場シェアを占めています。

遠隔病院は、従来の病院と同様の幅広い医療サービスを提供する仮想医療施設であり、遠隔医療技術を通じて遠隔地に提供されます。さまざまな専門分野、救急医療、相談、診断、さらには外科手術まで、すべてオンラインで利用できます。 遠隔病院は、複雑かつ総合的な医療サービスを遠隔で提供できるレベルまで、バーチャルケアの範囲を拡大しています。 地理的な隔たりを埋め、農村部や医療過疎地域における医療へのアクセスを改善し、物理的な医療施設の負担を軽減します。

さらに、専門家の診察、診断、治療を受けるために遠隔病院にアクセスすることがますます便利になることは、患者と医療提供者の利用を促進する重要な要因となります。さらに、遠隔病院はコスト削減に貢献し、医療効率を高め、緊急時やパンデミック時には、物理的な接触を必要とせずに重要な医療サービスを提供することで、医療提供の変革において重要な役割を果たすことができます。

用途別内訳:

遠隔皮膚科

遠隔放射線医学

遠隔精神医学

遠隔病理学

遠隔心臓学

その他

遠隔皮膚学が最大のアプリケーションセグメントを占める

アプリケーションに基づく市場の詳細な内訳と分析も報告書に記載されています。これには、遠隔皮膚学、遠隔放射線医学、遠隔精神医学、遠隔病理学、遠隔心臓学、その他が含まれます。報告書によると、遠隔皮膚学が最大の市場シェアを占めています。

遠隔皮膚医学は、皮膚疾患や皮膚医学的問題の診断と治療に重点を置く遠隔医療の専門分野です。 遠隔皮膚医学では、ビデオ診察や安全な画像共有などの通信技術を活用し、皮膚科医と皮膚に関する医療アドバイスを求める患者を結びつけます。 遠隔皮膚医学は、一般的な広範な医療ニーズに対応し、遠隔医療のメリットを示すことで、遠隔医療市場を牽引しています。特に皮膚科医が不足している地域では、患者が皮膚科の専門知識にアクセスしやすくなり、予約待ちの時間も短縮され、発疹から疑わしいほくろまで、さまざまな皮膚疾患について迅速に相談できる利便性が提供されます。

さらに、画像や患者情報が安全に送信されるストア・アンド・フォワード方式が採用されることも多く、皮膚科医が正確な診断と治療の推奨を提供できるため、市場の成長を後押ししています。

エンドユーザー別内訳:

医療提供者

支払者

患者

その他

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには医療提供者、支払者、患者、その他が含まれます。

医療従事者や医療機関を含む医療サービス提供者は、遠隔医療を自らのサービス拡大、遠隔地患者への対応、およびバーチャル診察や遠隔モニタリングによる効率性向上のためのツールとして活用することで、遠隔医療の普及を促進しています。保険会社や政府の医療プログラムなどの医療保険者は、遠隔医療のコスト削減の可能性を認識し、それを償還モデルに統合することで市場を牽引しています。医療保険者は、医療サービス提供者が遠隔医療サービスを提供し、適用範囲を拡大するようインセンティブを与え、それによって遠隔医療の普及を促進しています。また、エンドユーザーである患者も、便利で利用しやすいヘルスケアの選択肢を求めることで、市場の成長に貢献しています。特に緊急事態ではない場合、予約が簡単に取れ、移動の手間が省け、自宅でくつろぎながらケアを受けられるという利便性から、バーチャル診察を求めることで、その普及を促進しています。これらのステークホルダーの総合的な影響力が遠隔医療の成長を加速させ、遠隔医療は現代のヘルスケア提供に欠かせないものとなっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場で圧倒的な優位性を示している

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカなど、すべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米は、強固な医療インフラと高い技術導入率を誇り、遠隔医療の統合に適していることから、市場で最大のシェアを占めています。さらに、北米には特定の農村部や医療過疎地域において医療従事者が著しく不足しており、遠隔医療は医療専門知識への仮想アクセスを提供することで、これらのギャップを埋めています。これに加えて、政府による好意的な政策や規制、医療機関や保険会社からの支援により、遠隔医療の成長を促す環境が整っています。COVID-19の大流行により、安全な医療提供の必要性から、製品の普及率がさらに加速しました。

さらに、この地域には強固な通信インフラが整備されており、人口のデジタルリテラシーも高いため、患者が遠隔医療サービスにアクセスしやすくなっています。これらの要因が組み合わさり、北米は遠隔医療の主要な地域市場となっています。

競合状況

主要企業が遠隔医療サービスの提供を強化するために積極的に革新を続けているため、市場は著しい成長を遂げています。高度なAI駆動型の診断およびトリアージシステムがこれらのプラットフォームに組み込まれ、バーチャル診察の精度と効率が向上しています。もう一つの注目すべき革新は、遠隔医療とウェアラブルデバイスの統合であり、これにより患者は医療従事者にリアルタイムの健康データを送信し、継続的なモニタリングと個別ケアを受けることが可能になります。さらに、厳しいデータプライバシーと規制要件を満たすために、安全でコンプライアンスに準拠した遠隔医療プラットフォームが開発され、患者情報の保護が確保されています。これらの進歩は、総合的でシームレスな遠隔医療体験を提供することを目的としており、遠隔医療を現代の医療提供の不可欠な一部にしています。

市場調査レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Aerotel Medical Systems (1998) Ltd.

Allscripts Healthcare Solutions Inc.

AMD Global Telemedicine Inc.

American Well Corporation

Cigna Corporation

Cisco Systems Inc.

Doxy.me Inc.

HealthTap Inc.

PlushCare Inc. (Accolade Inc.)

SHL Telemedicine

SOC Telemed Inc. (Patient Square Capital)

Teladoc Health Inc.

Twilio Inc

最近の動向:

2023年3月、American Well Corporationは、デジタル臨床プログラムサービスを拡張し、心臓代謝プログラムを追加しました。これは、心臓病や代謝異常などの重大な健康問題への対応に重点を置いた、遠隔医療における注目すべき進歩を意味します。この開発は、遠隔医療を活用して患者ケアを向上させ、医療サービスを遠隔で拡大するという、より広範な業界トレンドに沿ったものです。心臓代謝プログラムの導入は、積極的な健康管理への取り組みを示すものです。遠隔医療技術を統合することで、臨床医や医療保険プランは、心血管や代謝のケアを必要とする患者に遠隔から対応できるようになりました。

2023年4月、Teladoc Health Inc.は、遠隔医療の力を活用して糖尿病予備軍や体重管理プログラムに対応する、医療従事者によるケアサービスを導入しました。この革新的なサービスは、予防医療や個別化された健康増進の分野における顕著な進歩を表しています。これらのプログラムの基盤技術として遠隔医療が導入されたことで、糖尿病を発症するリスクのある人々や効果的な体重管理ソリューションを求める人々にとって、新たな可能性が開かれることになりました。

2023年6月、クラウド通信のリーダー企業として知られるTwilio Inc.は、人工知能(AI)技術のトップランナーであるFrame A1社との戦略的提携を発表しました。この提携は、A1の能力を活用してヘルスケアサービスにおける顧客エンゲージメントを強化することで、遠隔医療の進化における重要な転換点となりました。さらに、この提携により、複雑な健康問題を効率的に要約する能力が解放されました。膨大な患者記録やデータと日々格闘している医療従事者にとって、この進歩はまさに革命的です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界遠隔医療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 製品

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 ハードウェア

6.1.2.2 ソフトウェア

6.1.2.3 その他

6.1.3 市場予測

6.2 サービス

6.2.1 市場動向

6.2.2 主なセグメント

6.2.2.1 遠隔相談

6.2.2.2 遠隔モニタリング

6.2.2.3 遠隔教育

6.2.3 市場予測

7 モダリティ別市場区分

7.1 リアルタイム

7.1.1 市場動向

7.1.2 市場予測

7.2 蓄積型

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 配信モード別市場区分

8.1 ウェブ/モバイル

8.1.1 市場動向

8.1.2 主要セグメント

8.1.2.1 音声/テキストベース

8.1.2.2 視覚化

8.1.3 市場予測

8.2 コールセンター

8.2.1 市場動向

8.2.2 市場予測

9 施設別市場規模

9.1 遠隔病院

9.1.1 市場動向

9.1.2 市場予測

9.2 遠隔在宅医療

9.2.1 市場動向

9.2.2 市場予測

10 用途別市場規模推移

10.1 遠隔皮膚科

10.1.1 市場動向

10.1.2 市場予測

10.2 遠隔放射線科

10.2.1 市場動向

10.2.2 市場予測

10.3 遠隔精神医学

10.3.1 市場動向

10.3.2 市場予測

10.4 遠隔病理学

10.4.1 市場動向

10.4.2 市場予測

10.5 遠隔心臓学

10.5.1 市場動向

10.5.2 市場予測

10.6 その他

10.6.1 市場動向

10.6.2 市場予測

11 エンドユーザー別市場

11.1 医療提供者

11.1.1 市場動向

11.1.2 市場予測

11.2 支払者

11.2.1 市場動向

11.2.2 市場予測

11.3 患者

11.3.1 市場動向

11.3.2 市場予測

11.4 その他

11.4.1 市場動向

11.4.2 市場予測

12 地域別市場規模

12.1 北米

12.1.1 米国

12.1.1.1 市場動向

12.1.1.2 市場予測

12.1.2 カナダ

12.1.2.1 市場動向

12.1.2.2 市場予測

12.2 アジア太平洋地域

12.2.1 中国

12.2.1.1 市場動向

12.2.1.2 市場予測

12.2.2 日本

12.2.2.1 市場動向

12.2.2.2 市場予測

12.2.3 インド

12.2.3.1 市場動向

12.2.3.2 市場予測

12.2.4 韓国

12.2.4.1 市場動向

12.2.4.2 市場予測

12.2.5 オーストラリア

12.2.5.1 市場動向

12.2.5.2 市場予測

12.2.6 インドネシア

12.2.6.1 市場動向

12.2.6.2 市場予測

12.2.7 その他

12.2.7.1 市場動向

12.2.7.2 市場予測

12.3 欧州

12.3.1 ドイツ

12.3.1.1 市場動向

12.3.1.2 市場予測

12.3.2 フランス

12.3.2.1 市場動向

12.3.2.2 市場予測

12.3.3 英国

12.3.3.1 市場動向

12.3.3.2 市場予測

12.3.4 イタリア

12.3.4.1 市場動向

12.3.4.2 市場予測

12.3.5 スペイン

12.3.5.1 市場動向

12.3.5.2 市場予測

12.3.6 ロシア

12.3.6.1 市場動向

12.3.6.2 市場予測

12.3.7 その他

12.3.7.1 市場動向

12.3.7.2 市場予測

12.4 ラテンアメリカ

12.4.1 ブラジル

12.4.1.1 市場動向

12.4.1.2 市場予測

12.4.2 メキシコ

12.4.2.1 市場動向

12.4.2.2 市場予測

12.4.3 その他

12.4.3.1 市場動向

12.4.3.2 市場予測

12.5 中東およびアフリカ

12.5.1 市場動向

12.5.2 国別の市場内訳

12.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6523