市場規模

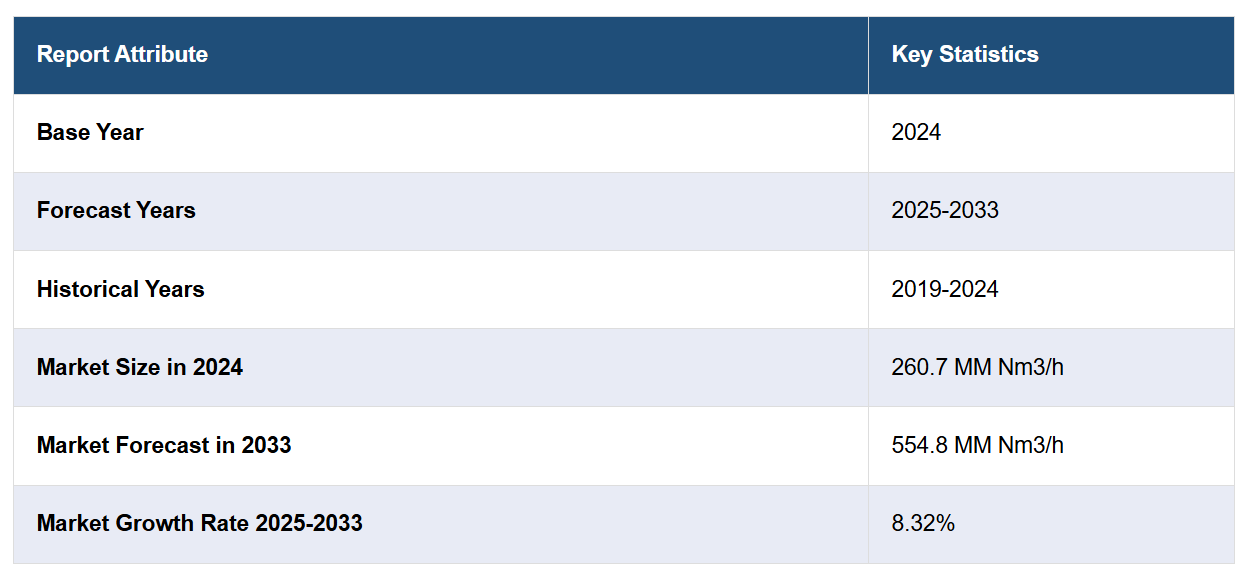

世界の合成ガス市場規模は、2024年に260.7 MM Nm3/hに達しました。今後、IMARC Groupは、2033年までに市場規模が554.8 MM Nm3/hに達し、2025年から2033年の年間平均成長率(CAGR)は8.32%になると予測しています。この市場は、従来のエネルギーの供給に対する懸念の高まり、温室効果ガスの規制、産業ガス化の開発、生産効率を高める技術の進歩によって牽引されています。

合成ガス市場分析:

主な市場推進要因:合成ガス市場の成長は、主に世界的なエネルギー需要の高まりと、より環境にやさしい燃料への注目によって牽引されています。さらに、ガス化技術の革新により、合成ガス生成の効率が向上し、市場の成長を促進しています。

市場の主な動向:主な傾向としては、再生可能合成ガス生産技術への資本支出の増加、排出量を最適化するための化学製造プロセスにおける合成ガスの使用増加、発電のための効率的なバイオマスガス化技術などが挙げられます。

地域別の動向:現在、アジア太平洋地域が合成ガス市場のシェアを独占しています。これは、工業化とインフラ投資の増加、および環境への悪影響に対する意識の高まりを受けて、よりクリーンなエネルギー源への転換を図る政府政策によるものです。

競合状況:合成ガス業界における主要企業の一部には、Air Products and Chemicals、 Air Liquide SA、 BASF SE、 BP PLC、 Royal Dutch Shell plc (Shell plc)、 Siemens AG、 Linde plc、 General Electric (GE) Company、 Dakota Gasification Company、 SynGas Technology LLC、 TechnipFMC PLC、 OXEA GmbH、 Yara International ASA、 John Wood Group PLC、 ECUSTなどがあります。

課題と機会:市場は、合成ガスの生成における高い固定投資コストや技術的な難しさといった課題に直面しています。さらに、政策の後押しや先進技術、グリーンエネルギーシステムの登場により、発電、化学、輸送燃料の各分野における合成ガスの用途の多様化に向けた大きな機会が生まれており、これが合成ガス需要の増加につながっています。

合成ガス市場の動向:

世界のエネルギー需要とクリーン燃料への移行

合成ガスの市場は、主に世界的なエネルギー需要と、グリーンエネルギー源への移行傾向に影響を受けています。国際エネルギー機関(IEA)によると、世界のエネルギー需要は2019年から2040年の間に25%増加すると予想されています。現在、各国政府はパリ協定などの条約で定められた目標を達成するために、温室効果ガスの排出削減に注目しています。この変化により、炭素排出削減のビジョンに沿って水素や合成天然ガスなどの再生可能エネルギーを生成する多目的中間体として合成ガスへのニーズが高まっています。

ガス化技術の進歩

ガス化における新技術の革新も、合成ガス市場を牽引し続ける要因のひとつです。 ガス化プロセスの大半は、炭素系材料を合成ガスに熱変換するプロセスであり、特定の温度条件下で化学反応が起こります。近年、ガス化技術は高効率かつ低コストで運用できるよう進歩しており、これにより大規模産業や分散型公益事業システムでの利用が可能になっています。例えば、米国エネルギー省(DOE)は、新時代のガス化技術は90パーセントをはるかに超える効率率を達成できる能力があり、燃焼プロセスと比較してエネルギー変換プロセスの効率を高められると指摘しています。化学合成の精度と新素材の生成の正確さは、発電やワークフロー手順における化石燃料の代替としての合成ガスの利用において中心的な要素であり、それによって合成ガス市場の力学が変化します。

クリーンエネルギーを推進する政府支援と政策

クリーンで再生可能なエネルギー源に対する政府の支援と政策は、合成ガス市場の成長にとって決定的に重要な意味を持つようになりました。そのため、世界中のほとんどの国が、合成ガスの生産などの再生可能エネルギー技術の利用を促進するための政策、インセンティブ、補助金、規制措置を打ち出しています。例えば、中国は2020年には一次エネルギー消費における非化石燃料の割合を15%に、2030年には20%に引き上げるという目標を掲げています。これに伴い、米国では再生可能燃料基準や投資税額控除などの政策措置が導入され、合成ガスから生産される再生可能燃料の利用が促進されています。こうした合成ガス市場の洞察は、合成ガス技術の研究を促進し、市場内の競争を促し、持続可能な開発目標の達成に向けた合成ガスベースのエネルギーの導入を強化します。

合成ガス市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、合成ガスの種類、原料、技術、および最終用途に基づいて市場を分類しています。

合成ガスの種類別内訳:

固定床

流動床

噴流床

固定層が市場シェアの大半を占める

本レポートでは、合成ガスの種類別に市場の詳細な内訳と分析を提供しています。これには、固定層、流動層、および噴流層が含まれます。レポートによると、固定層が最大のセグメントを占めています。

固定層ガス化技術は、バイオマスとその他の原料を信頼性が高く効率的なプロセスで合成ガスに変換する合成ガス市場を独占しています。この技術では、一方のベッドに固体材料を固定し、もう一方のベッドは固定されたまま高温反応が行われ、一酸化炭素、水素、メタンからなる合成ガスが生成されます。例えば、米国エネルギー省は、固定層合成ガスの効率レベルが80%以上であることを認識しており、石炭の発電所規模のガス化にも分散型発電にも適用できるとしています。この合成ガス市場予測は、安定的な生産の流れを保証し、バイオマスや廃棄物を原料として使用する地域では、その生産をより経済的にします。したがって、エネルギー変換効率を高めると同時に、環境への悪影響を最小限に抑える固定層ガス化技術の主要な特徴を理解し、推進する必要があります。

原料別内訳:

石炭

天然ガス

石油

石油コークス

バイオマスおよび廃棄物

石炭が業界最大のシェアを占める

原料別の市場の詳細な内訳と分析も報告書に記載されています。これには石炭、天然ガス、石油、石油コークス、バイオマスおよび廃棄物が含まれます。報告書によると、石炭が最大の市場シェアを占めています。

合成ガス業界の報告書によると、石炭は入手が容易で、ガス化のための方法がすでに十分に開発されているため、合成ガスの最も広く使用されている原料となっています。さらに、国際エネルギー機関(IEA)は、石炭を合成ガス原料の主要な一つとして分類しているほか、石炭によるエネルギー生産は依然として世界市場で人気があることを認めています。石炭は炭素含有量が高く、他の原料よりも比較的安価であるため、主にガス化技術で使用されており、産業用として商業的に価値があります。また、石炭ガス化技術の効率性向上は明らかであり、二酸化炭素排出などの悪影響を最小限に抑えることにつながっています。炭素管理や環境問題が石炭の利用に影響を与えるいくつかの課題は、依然としてエネルギー需要を満たし、集約的なエネルギー産業を支えるための合成ガスの生成における石炭の大きな推進要因となっており、合成ガス産業の明るい見通しを生み出しています。

技術別内訳:

水蒸気改質

部分酸化

複合または2段階改質

自動熱改質

その他

水蒸気改質が市場をリードするセグメント

本レポートでは、技術別に市場を詳細に分類し、分析しています。これには、水蒸気改質、部分酸化、複合または2段階改質、自動熱改質、その他が含まれます。本レポートによると、水蒸気改質が最大のセグメントを占めています。

水蒸気改質は、製品流通と水素およびアンモニアの生産におけるそのプロセスの容易さにより、合成ガス市場の収益を牽引しています。米国エネルギー省(DOE)の報告によると、水蒸気メタン改質(SMR)は、商業ベースの水素生産における主要技術のひとつであり、天然ガスを原料としています。SMRは、メタンを合成ガスに変換する効率性が高く、生成される水素の純度が99%以上であることから選択されています。このプロセスは明確に定義されており、運転コストも低いため、石油化学や精製などの大規模な分野でも容易に導入できます。また、炭素の捕捉と利用による温室効果ガスの排出量など、エネルギー効率に関するSMR技術の改善も確認されています。

用途別内訳:

化学品

アンモニア

ガス・トゥ・リキッド

水素

メタノール

N-ブタノール

ジメチルエーテル

液体燃料

気体燃料

発電

化学製品が市場で明確な優位性を示している

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、化学製品(アンモニア、GTL、水素、メタノール、n-ブタノール、ジメチルエーテル)、液体燃料、気体燃料、発電が含まれます。報告書によると、化学製品が最大の市場シェアを占めています。

化学製品は最大の市場シェアを占めており、さまざまな化学製品の製造に使用されているため、合成ガスの市場価値を牽引しています。例えば、国際エネルギー機関(IEA)は、メタノールやアンモニアなど、いくつかの化学製品の変換において、合成ガスが重要な中間体であると指摘しています。例えば、メタノールの生産は世界的に見ても合成ガスの消費の大部分を占めており、燃料の混合成分からプラスチック、医薬品などの原料まで、幅広い用途で使用されています。合成ガスが化学合成において多様であるという事実は、その主な成分である水素と一酸化炭素の2つの存在によって裏付けられています。 両者は、広範な産業プロセスに不可欠なものです。 近年、自動車、建設、電子機器などの産業における化学物質の世界的利用が増加しているため、合成ガスは世界的な産業発展を支える重要な商品として、その必要性が高まっています。

地域別内訳:

アジア太平洋

ヨーロッパ

北米

中東およびアフリカ

中南米

アジア太平洋が市場をリードし、合成ガスの最大の市場シェアを占める

また、アジア太平洋、ヨーロッパ、北米、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。 それによると、アジア太平洋地域は合成ガス市場で最大の地域市場となっています。

合成ガス市場調査レポートでは、工業化、エネルギープラントへの莫大な投資、クリーンエネルギープロジェクトへの政府支援により、アジア太平洋地域が優勢であることを強調しています。国際エネルギー機関(IEA)の推計によると、アジア太平洋地域は現在、世界市場で最大のエネルギー消費地域であり、中国とインドは合成ガスの主要消費国です。例えば、中国は第13次5ヵ年計画において、2030年までに国内の一次エネルギーにおける非化石エネルギー消費の割合を約20%に引き上げるという長期計画を策定しています。これらの計画は、温室効果ガス排出量の削減とエネルギー安全保障の改善を重視しており、主にバイオマスと石炭のガス化による合成ガス技術への投資を加速させています。これに伴い、東南アジア諸国では、再生可能資源に重点を置いた発電ポートフォリオへの転換が進んでおり、クリーンエネルギー生産のための合成ガスの利用が増加しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、主要企業の詳しい企業概要も提供されています。合成ガス業界における主要企業の一部には、Air Products and Chemicals、 Air Liquide SA、 BASF SE、 BP PLC、 Royal Dutch Shell plc (Shell plc)、 Siemens AG、 Linde plc、 General Electric (GE) Company、 Dakota Gasification Company、 SynGas Technology LLC、 TechnipFMC PLC、 OXEA GmbH、 Yara International ASA、 John Wood Group PLC、 ECUSTなどが挙げられます。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

合成ガスセグメントの市場関係者は、クリーンエネルギー源に対する世界的な需要の高まりに対応するため、生産能力の拡大だけでなく、新技術の開発にも重点的に取り組んでいます。 エア・リキード、エア・プロダクツ・アンド・ケミカルズ、シェルなどの企業は、炭素の効率性と排出にプラスの影響を与える革新的なガス化技術への投資を増加させています。例えば、エア・リキードは水素や合成燃料用の合成ガスを生成するバイオマスガス化プロジェクトに投資することで、前進的な統合を追求しています。国際エネルギー機関(IEA)によると、気候変動目標を達成するには、2030年までにエネルギー技術への投資を年間約2兆7000億ドルに増やす必要があり、合成ガスなどの再生可能エネルギー源の拡大に対する業界の取り組みが強調されています。こうした投資や技術革新により、合成ガス市場の見通しは明るくなっています。

合成ガス市場ニュース:

2023年9月、BASFは中国にある湛江バーンドルフサイトの合成ガスプラントの起工式を行い、生産能力の向上と、同地域における合成ガス需要の高まりに対応することを目指しています。

2024年1月、ウェルシュは廃棄物から生成された合成ガスから「純度95%以上の水素」を生産し、再生可能資源から持続可能な水素を生産するための合成ガス技術の進歩を実証しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の合成ガス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 ガス化炉タイプ別市場内訳

5.5 原料別市場内訳

5.6 技術別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 ガス化炉タイプ別市場内訳

6.1 固定床

6.1.1 市場動向

6.1.2 市場予測

6.2 流動層

6.2.1 市場動向

6.2.2 市場予測

6.3 噴流床

6.3.1 市場動向

6.3.2 市場予測

7 原料別市場規模

7.1 石炭

7.1.1 市場動向

7.1.2 市場予測

7.2 天然ガス

7.2.1 市場動向

7.2.2 市場予測

7.3 石油

7.3.1 市場動向

7.3.2 市場予測

7.4 石油コークス

7.4.1 市場動向

7.4.2 市場予測

7.5 バイオマスおよび廃棄物

7.5.1 市場動向

7.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1555