市場規模

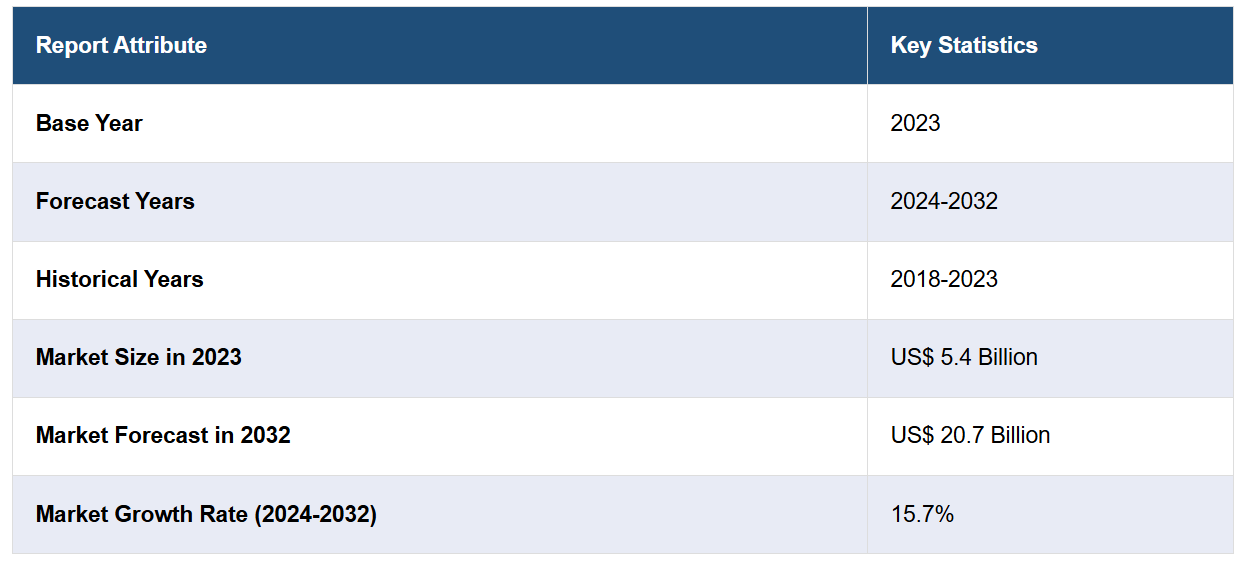

2023年には、外科用ロボットの市場規模は54億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が207億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は15.7%になると予測しています。低侵襲手術(MIS)に対する需要の高まり、急速な技術進歩、世界的な慢性疾患の蔓延、そして医療技術の進歩に対する世界各国政府からの強力な支援は、市場成長を促進する主な要因のいくつかです。

外科用ロボット市場分析:

主な市場推進要因:低侵襲(MI)手術への継続的な推進、世界的な慢性疾患の増加、世界各国政府による医療技術への支援と資金提供の強化は、外科用ロボット市場の主な推進要因のいくつかです。

主な市場動向:主な動向のひとつは、外科用ロボットの能力を高めるための人工知能(AI)の統合です。また、画像処理の改善、精密なツール、制御システムといった分野における継続的な技術革新により、これらのロボットの用途と効率性は拡大しています。

地域別の動向:北米は、医療技術への積極的な投資と著名なロボット企業の存在により、市場をリードしています。その他の地域でも、急速な技術進歩と医療費の増加を追い風に、著しい成長が見られます。

競合状況:外科用ロボット業界における主要企業の一部には、Accuray Incorporated、Auris Health Inc.、CMR Surgical、Corindus Vascular Robotics、Intuitive Surgical、Maxar Technologies Limited、Mazor Robotics Ltd.、Medrobotics Corporation、Medtronic、Smith & Nephewなどがあります。

課題と機会:主な課題としては、外科用ロボットに関連する初期費用の高さや規制上のハードルが挙げられます。しかし、最先端の資金調達オプションの登場や承認手続きの迅速化により、この分野には大きな可能性が見込まれています。

外科用ロボット市場の推進要因:

低侵襲手術に対する需要の高まり

低侵襲手術(MIS)に対する需要の高まりは、外科用ロボット市場の拡大の主な要因となっています。IMARC Groupの最近の調査では、2032年までにMIS市場は年間6%の割合で成長し、910億米ドルに達すると予測されています。これらの処置は、標準的な外科手術よりも切開部分が少なく、痛みが少なく、回復期間が短く、入院期間も短くて済むため、患者と医療従事者の双方から非常に求められています。また、MISの利点に対する患者の認識が高まっているため、市場は拡大しています。そのため、こうした複雑な手術を極めて正確かつ精密に実施できる手術用ロボットの需要も高まっています。さらに、MISは感染症や術後の合併症のリスクが低いことから、世界中の手術室でロボットシステムの導入がさらに進むことが予想されます。

慢性疾患の増加

これらのロボットや複雑な外科手術の必要性は、世界中で糖尿病、癌、心血管系疾患などの慢性疾患が蔓延していることにより、さらに高まっています。米国疾病対策センター(CDC)によると、米国では10人中6人が慢性疾患を患っています。また、10人中4人は2つ以上の慢性疾患を抱えています。また、インドの高齢者の約21%が少なくとも1つの慢性疾患を患っています。農村部の高齢者の17%、都市部の高齢者の29%が、少なくとも1つの慢性疾患に苦しんでいます。このような状況下で、特に心臓病学や腫瘍学の分野において、正確で繊細な手術を行うために外科用ロボットが頻繁に使用されるようになってきています。外科医の手先の器用さを高め、手の届きにくい場所にも簡単にアクセスできるようにすることで、これらのロボットは慢性疾患の管理における手術結果を改善します。

政府の支援と資金提供

政府のイニシアティブと資金援助は、外科手術用ロボット市場の拡大に極めて重要な役割を果たしてきました。例えば、米国では医療費に4兆5000億ドル(1人当たり1万3493ドル)が費やされ、4.1%増加しました。さらに、欧州政府は2022年にGDPの7.7%に相当する1兆2210億ユーロを医療に割り当てました。また、これらの政府は助成金や補助金、有利な法律の制定により、最先端の外科手術技術の利用を奨励しています。こうした支援により、病院やその他の医療施設は、初期費用が高額なため購入が困難であった高価なロボット機器を購入できるようになっています。さらに、政府主導の医療イニシアティブでは、医療費の削減と手術結果の向上が優先されることが多く、これはロボット手術の利点と完全に一致しています。

外科手術用ロボット市場の機会:

人工知能の統合

手術用ロボットへの人工知能(AI)の導入は、顕著な技術的進歩を表しています。 意思決定の強化、リアルタイムのデータ分析、個々の患者の治療結果に合わせた予測を行う機械学習(ML)アルゴリズムにより、ロボットシステムの機能性が向上します。 患者のデータを使用して治療を最適化し、手術の精度と効果を高めるため、この改善は手術の前後両方に有益です。さらに、AI技術が発展し、手術用ロボットと組み合わせられることで、ロボット手術がより多用途で安全になることが期待されています。

技術的進歩

手術用ロボットの技術進歩により、触覚フィードバック機構の強化、複雑なエンドエフェクタ、より優れた画像システムなど、手術の精度と柔軟性が高まりました。さらに、材料科学の進歩により、より強固で正確かつ精巧な機器が開発されています。こうした技術の飛躍的な進歩は、手術用ロボットの能力を拡大するだけでなく、より複雑な手術への適用を可能にし、市場シェアの拡大につながります。

関係者の連携

技術開発者、医療施設、学術機関など、主要な業界関係者の協力は、外科用ロボットの普及と進歩を促進します。例えば、AccurayとBrainlabは2020年に提携し、神経放射線外科業界におけるCyberKnife®プラットフォームの治療能力の向上を目指しました。提携に加え、研究への資金調達、法的義務の順守、技術的ノウハウの共有にはパートナーシップが必要です。それらは、ロボット手術システムの適応性、安全性、有効性を向上させる革新につながります。 提携や合弁事業は、発展途上国におけるこれらの技術の採用を加速させる可能性もあります。

新たな応用分野

外科用ロボットの新たな応用分野の開拓により、その有用性は従来の分野を超えて拡大しています。ロボットシステムは整形外科、神経学、大腸直腸、肝胆膵、胃腫瘍、肥満外科、前立腺、小児、内分泌、さらには遠隔手術(外科医が離れた場所から手術を行う)にも適応されつつあります。この多様化は、この分野の成長を促進するだけでなく、特定の手術ニーズや慣行に合わせたカスタマイズされたロボットソリューションの可能性を開拓し、それによってさまざまな医療分野におけるロボット手術の普及と採用を促進します。

ヘルスケアセクターへの投資

民間および公共部門によるヘルスケアセクターへの投資は、外科用ロボット市場に多大な利益をもたらしました。例えば、インドでは2016年にヘルスケアセクター全体で12億7500万米ドルの外国直接投資(FDI)を受けました。英国では、2010年から2019年の間の医療資本への年間平均支出は58億ポンドでした。この追加資金は、ロボットシステムの進歩と開発、およびそのような最先端技術をサポートするために必要なインフラの整備に役立っています。さらに、病院は新しい技術を受け入れるために施設を近代化し、外科医のトレーニングプログラムに投資しており、これが外科用ロボットのニーズをさらに高めています。

主な技術動向と開発:

3D技術

手術用ロボットには、手術中の視覚を向上させるために3D(三次元)技術が搭載されつつあります。これにより、外科医は手術部位をより正確かつ詳細に把握できるようになります。3D画像やモデルは、従来の2Dシステムよりも医師の行動や判断を正確に導くため、患者の治療結果が改善されます。また、この技術は、ロボット機器のより優れた制御と解剖学の理解の向上により、複雑な手術を容易にします。

高精度ロボット手術ナビゲーション装置

高精度のロボット手術ナビゲーション装置は、手術の精度と結果の改善に不可欠です。このツールは、手術中に正確なリアルタイムのガイダンスを提供することで、誤差を低減し、安全性を向上させます。また、既存の手術システムとの統合や、さまざまな手術の独自のニーズへの適応能力により、ロボット支援手術の普及率を高め、現代の手術環境において非常に重要な役割を果たしています。

超音波メスの統合

超音波メスを搭載した外科用ロボットは、制御性と精度が向上し、手術中の周辺組織への損傷や出血を最小限に抑えることができます。この技術は、超音波振動を利用して切開を行うため、従来の切断方法よりも洗練された代替手段となります。さらに、ロボットの正確性と超音波技術を組み合わせることで、特に複雑な手術や繊細な手術において、外科手術の技術に大きな進歩をもたらします。

ダ・ヴィンチ外科手術システム

ダヴィンチ手術システムは、外科手術用ロボット分野における最新かつ最も顕著な成功例のひとつです。 その正確性、柔軟性、操作性には定評があります。 ダヴィンチシステムにより、外科医は視覚、正確性、操作性を向上させながら、幅広い複雑な処置を行うことができます。 また、このシステムが世界中の病院で広く採用されていることは、ロボット支援手術の有効性を証明するだけでなく、この分野における革新性と品質のベンチマークを設定することにもなっています。

小型化

手術用ロボットの小型化は、その用途と効率性を拡大する重要な技術的傾向です。例えば、2024年2月には、小型化されたロボットであるspaceMIRAが、国際宇宙ステーション(ISS)の無重力空間で手術デモを完了しました。このような小型でコンパクトなロボットシステムは、操作が容易で、狭いスペースでも使用できるため、高い精度と最小限の侵襲を必要とする手術に最適です。また、こうした小型化の傾向は、機能性を損なうことなく、むしろ適応性やさまざまな手術環境への統合性を高め、手術におけるロボット支援のより幅広い利用と受容を促進しています。

手術用ロボット市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品タイプ、用途、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

ロボットシステム

器具およびアクセサリー

その他

器具およびアクセサリーが市場シェアの大半を占める

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、ロボットシステム、機器およびアクセサリー、その他が含まれます。レポートによると、機器およびアクセサリーが最大のセグメントを占めています。

機器およびアクセサリーは、ロボット手術に不可欠なツールや機器を網羅しているため、市場を独占しています。このカテゴリーには、ロボットシステムと互換性のあるように特別に設計されたさまざまな精密機器や外科用アクセサリーが含まれます。これらのツールは、複雑な手術中に外科医に優れた器用さと制御性を提供し、より精密で侵襲性の低い手術を可能にします。また、これらの機器の設計はロボットアームの能力を最大限に引き出し、人間の手指のみでは不可能な、より広い可動域とより繊細な操作を実現します。さらに、このセグメントは外科手術の機能性と効率性に不可欠であり、外科手術の実施に直接影響を与えます。

用途別内訳:

婦人科手術

泌尿器科手術

脳神経外科

整形外科

その他

整形外科が業界最大のシェアを占める

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、婦人科手術、泌尿器科手術、脳神経外科手術、整形外科手術、その他が含まれます。このレポートによると、整形外科手術が最大の市場シェアを占めています。

整形外科手術が主要な分野となっているのは、手術用ロボットが正確な骨の切断、最適なインプラントの位置決め、MI処置を可能にし、患者の治療結果を大幅に改善しているためです。また、手術用ロボットは整形外科医に高度なツールと3D(三次元)画像技術を提供し、インプラントの位置合わせと切断の精度を高め、股関節や膝関節の置換術などの手術の成功に不可欠な要素となっています。さらに、これらの先進技術の使用により、術後の合併症のリスクが低減し、入院期間が短縮され、患者の回復が早まり、機能的な成果が向上します。さらに、ロボットシステムの安定した精度により、手術結果のばらつきが低減し、高度な医療の標準化が実現します。

エンドユーザー別内訳:

病院

外来外科センター

その他

病院が最大の市場セグメントを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来外科センター、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は、先進的な医療技術の導入と統合において重要な役割を果たしているため、外科用ロボット市場の最大のエンドユーザーセグメントとなっています。手術用ロボットは、高精度、低外傷性、良好な結果をもたらすことから、リスクの高い環境では極めて重要なものとなり、病院では幅広い手術の実施にますます利用されるようになっています。 さらに、病院におけるロボットシステムの採用は、手術の効率化、患者の予後の改善、長期的な運用コストの削減の必要性に後押しされています。 また、病院は手術用ロボットの導入により、一流の手術専門家の獲得、一流の医療提供者としての評判の向上、そして最終的には手術件数の増加という利益を得ることができます。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、最大の外科手術用ロボット市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、北米は外科用ロボットの地域市場としては最大規模となっています。

北米は、高度な医療インフラ、医療技術への積極的な投資、医療研究開発(R&D)の強固な枠組みに後押しされ、世界的な外科用ロボット市場をリードする地域となっています。さらに、規制環境が良好で、医療費が高く、大手ロボット企業が多数存在していることから、この地域は外科用ロボットを急速に採用する最先端の地域となっています。さらに、確立された医療分野がイノベーションを支え、新しい技術を迅速に採用していることも、この地域にとって有利に働いています。また、回復時間の短縮と手術リスクの低減を求める北米の患者の間で低侵襲手術(MIS)の需要が高まっていることも、手術用ロボットの需要を後押ししています。

各国の分析対象:

市場の過去、現在、および将来の実績

製品タイプ、用途、エンドユーザーに基づく市場の過去、現在、および将来の実績

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況の包括的な分析を提供しています。 また、すべての主要企業の詳しいプロフィールも提供されています。 これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。外科用ロボット業界における主要な市場関係者には、Accuray Incorporated、Auris Health Inc.、CMR Surgical、Corindus Vascular Robotics、Intuitive Surgical、Maxar Technologies Limited、Mazor Robotics Ltd.、Medrobotics Corporation、Medtronic、Smith & Nephewなどが含まれます。主要企業は、ロボットシステムの能力を高めるために、研究と技術革新に継続的に投資しています。人工知能(AI)、機械学習(ML)、改良された画像技術などの先進技術を統合し、ロボットの精度、直感性、複雑な手術への対応能力を高めています。また、大手企業は独自の技術を持つ小規模な企業を買収することで、技術力と市場への浸透を迅速に拡大することを目指しています。さらに、大手企業は、技術開発と展開を強化するために、病院、学術機関、その他の企業と提携しています。また、高度な外科的ソリューションに対する需要が急速に高まっている新興分野での存在感拡大にも重点的に取り組んでいます。

各企業に関する分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

外科用ロボット市場ニュース:

2024年4月、Accurayはスイス・ジュノワに新しいトレーニングセンターを開設した。このセンターは、放射線療法および放射線外科製品のトレーニングのための教育ハブとして機能する。また、最新モデルのAccuray CyberKnife®およびRadixact®放射線治療システムを使用したベストプラクティスや革新的な技術の共有にも使用される。

2022年5月、Auris Health Inc.は、多分野にわたる柔軟なロボットシステムである同社のMONARCHプラットフォームが、気管支鏡検査および泌尿器科処置に対して米国食品医薬品局(FDA)から510(k)認可を取得したと発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 世界の外科用ロボット市場 – はじめに

4.1 外科用ロボットとは?

4.2 外科用ロボットの主な適用分野

4.2.1 婦人科手術

4.2.2 泌尿器科手術

4.2.3 神経外科手術

4.2.4 整形外科手術

4.3 業界動向

4.4 競合情報

5 世界の外科用ロボット市場の概観

5.1 過去の市場動向と現在の市場動向(2018年~2023年)

5.2 市場予測(2024年~2032年

6 世界の外科用ロボット市場 – 製品タイプ別内訳

6.1 ロボットシステム

6.1.1 概要

6.1.2 市場の歴史的および現在の動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.1.4 用途別市場内訳

6.1.5 エンドユーザー別市場規模推移

6.2 機器およびアクセサリー

6.2.1 概要

6.2.2 市場動向(2018年~2023年)

6.2.3 市場予測(2024年~2032年)

6.2.4 用途別市場規模推移

6.2.5 エンドユーザー別市場規模推移

6.3 その他

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2018年~2023年

6.3.3 市場予測(2024年~2032年

6.4 製品タイプ別魅力的な投資提案

7 世界の外科用ロボット市場 – 用途別内訳

7.1 婦人科手術

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場予測(2024年~2032年

7.1.4 製品タイプ別の市場内訳

7.1.5 エンドユーザー別の市場内訳

7.2 泌尿器科手術

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2018年~2023年

7.2.3 市場予測(2024年~2032年

7.2.4 製品タイプ別の市場内訳

7.2.5 エンドユーザー別の市場内訳

7.3 神経外科

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2018年~2023年

7.3.3 市場予測(2024年~2032年

7.3.4 製品タイプ別の市場内訳

7.3.5 エンドユーザー別の市場内訳

7.4 整形外科手術

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2018年~2023年

7.4.3 市場予測(2024年~2032年

7.4.4 製品タイプ別の市場内訳

7.4.5 エンドユーザー別の市場内訳

7.5 その他

7.5.1 概要

7.5.2 過去の市場動向および現在の市場動向(2018年~2023年

7.5.3 市場予測(2024年~2032年

7.6 用途別投資提案の魅力

8 世界の外科用ロボット市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018年~2023年

8.1.3 市場予測(2024年~2032年

8.1.4 製品タイプ別市場内訳

8.1.5 用途別市場内訳

8.2 外来外科センター

8.2.1 概要

8.2.2 市場の歴史的および現在の動向(2018年~2023年

8.2.3 市場予測(2024年~2032年

8.2.4 製品タイプ別市場内訳

8.2.5 用途別市場内訳

8.3 その他

8.3.1 概要

8.3.2 歴史的および現在の市場動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年

8.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22825