手術ロボットの世界市場規模は2029年までに237億米ドル、16.5%のCAGRを記録する見通し

市場概要

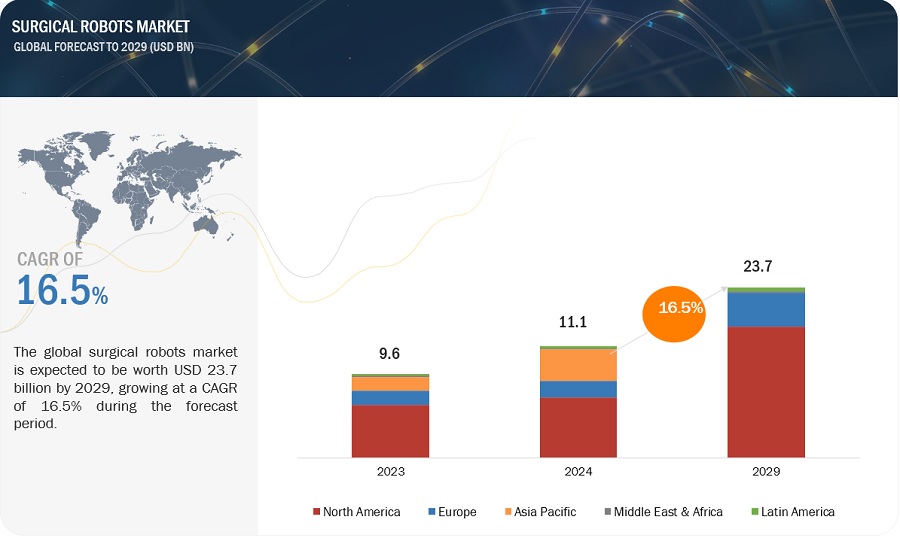

手術用ロボット市場は、2029年に237億米ドルの収益を上げ、2024年には111億米ドルの収益を上げ、年平均成長率16.5%を記録すると予想されています。手術用ロボットは、外科医が最も困難な外科手術を最高の制御、精度、柔軟性で実行できるように設計された医療機器です。手術ロボットのセットアップは、先端に特殊な手術器具を取り付けたロボットアーム、可視化を向上させるカメラシステム、外科医が操作する制御コンソールで構成されています。

手術ロボットの市場は、侵襲的な手順のためのより少ない要件、病院でのこれらのマシンの採用の増加、および技術の進歩などの理由によって駆動されます。これらのロボットは、従来の方法とは対照的に、制御、精度、柔軟性の増加レベルを払い出します。これにより、患者の治療成績が向上し、回復時間が短縮されます。慢性疾患と高齢化は、手術におけるより複雑なソリューションの開発に向けて市場を推進します。大企業は、技術革新、新システムの導入、製品ポートフォリオの増加を継続し、市場の成長を支援しています。

本レポートでは、手術用ロボット市場を提供、用途、エンドユーザー、地域に区分しています。

促進要因 手術ロボットの採用増加

手術ロボットは、手術における精度、制御性、柔軟性の向上により、市場への採用が増加しています。人為的ミスの減少による患者の転帰の向上が、このようなシステムの需要の伸びを促進します。その他の要因としては、低侵襲手術の増加や、AIの統合など、これらのシステムの技術的進歩が挙げられます。このような外科医がシステムを使いこなすようになり、入院期間の短縮や合併症の減少によるコスト削減の可能性も、システム使用の増加に寄与しています。規制当局の承認が拡大し、外科手術の応用分野が広がったことで、多くの医療分野でロボットの採用が加速しています。

阻害要因:ロボットシステムの高コスト

高度な技術、膨大な研究開発費、慎重な製造が、手術用ロボット市場においてロボットシステムを高価なものにしている主な要因です。このようなシステムには、非常に高度なロボット技術やAI・機械学習アルゴリズムが採用されており、その構築と維持には莫大な投資が必要です。さらに、高品質のセンサー、カメラ、手術器具、厳格な規範に基づくテストとクリアランスが、これらの製品のコストを引き上げる要因となっています。メンテナンス、トレーニング、手術室のセットアップに必要な専門的な要件の増加は、コストをさらに上昇させ、これらのシステムを医療提供者にとって高価なものにしています。

機会: ASCにおける手術ロボットの普及拡大

ASCは、精度、回復時間、発生する合併症の最小化などの面で強化をもたらし、それによって患者の経験を改善するために採用されています。ロボットがサポートする低侵襲手技の傾向は、ASCの効率的で費用対効果の高いケアの目標に正対しています。さらに、継続的な進歩によりロボットシステムの汎用性とアクセシビリティが向上し、より多くの手術がASCの手に届くようになりました。その結果、入院期間の短縮、医療費の削減、患者のスループットの向上が見込まれるため、外来での手術用ロボットの需要が高まっています。

課題:手術ミス

ロボット手術市場における手術ミスの多くは、技術的な不具合、ソフトウェアの誤作動、オペレーターのミスによるものです。このようなエラーは、手術中に望ましくない動きや精度の低下を招く可能性があります。ロボットシステムは手術の精度を向上させます。しかし、その複雑さと、システムを操作する人間の技量に依存しているため、ごくまれなエラーでさえも排除することはできません。この分野では、システムの信頼性、ユーザーインターフェース、トレーニングを強化し、こうしたリスクを可能な限り最小限に抑えることに重点を置いて開発が進められています。

外科用ロボット市場は、広い視点から見ると、ロボットのさまざまなコンポーネントの供給業者やソフトウェア開発業者、メンテナンスやトレーニングに関連するその他のサービスプロバイダー、ロボット手術を製造する組織、医療提供者、規制機関、病院や手術センターのようなエンドユーザーなど、幅広いステークホルダーとの複雑なネットワークで構成されています。また、ロボット部品のサプライヤー、ソフトウェアの開発者、メンテナンスやトレーニングのサービスプロバイダーも含まれます。Intuitive Surgical社、Medtronic社、Stryker社など、比較的競争の激しい最先端の技術革新を行う大手企業が、最も大きな売上シェアを占めています。

手術用ロボット業界では、器具・付属品部門が最大のシェアを占めています。

器具・付属品カテゴリーは、あらゆる手技に不可欠な部品であり、定期的に交換または補充されるため、手術ロボット市場で最大のシェアを占める可能性が高い。資本集約的だが購入頻度が低いロボットシステムとは異なり、器具と付属品には消耗品が含まれるため、手術のたびに継続的な需要が発生します。ロボットシステムへの依存度が高いため、低侵襲手術が増加していることも需要の原動力となっています。

用途別では、一般外科分野が手術用ロボット業界で最大の市場シェアを占めると予想されています。

一般外科は、手術ロボット市場で最も報告されているアプリケーションです。複数の手術に多様な用途があり、ロボットシステムの汎用性が高いため、大半のシェアを占めています。消化管、胆嚢、結腸、その他の腹部臓器の手術など、これらの手術は一般的に行われており、高度な精度と柔軟性が要求されるため、ロボットシステムの採用を後押ししています。一般外科手術におけるロボットプラットフォーム台頭の背景には、回復時間の大幅な短縮や合併症発症の可能性による低侵襲手術への嗜好の高まりもあります。

エンドユーザー別では、病院・診療所が手術用ロボット業界で最大のシェアを占める見込み。

病院とクリニックは、手術ロボット市場のエンドユーザーセグメントを支配しています。これらの場所では、複雑な処置に高度な技術が使用され、高価で革新的な高コストの機器の購入に投資することができます。そのため、手術ロボットの主な採用者であり、手術の質と作業効率を向上させる手段に対する需要が最も高い。さらに、回復時間の短縮や術後の痛みの軽減といった利点から、ロボット支援手術の増加傾向が病院や診療所の地位を固めています。

予測期間中、世界の手術用ロボット産業で最大の市場シェアを占めるのは北米。

北米は、高度な医療インフラ、新しい医療技術の採用率の高さ、研究開発への莫大な投資といった要因が重なり、手術ロボット市場で最大のシェアを占めています。この地域には、Tier-Iの病院や医療センターのネットワークが確立されており、そのすべてが最新の手術用ロボットをいち早く導入していました。これに加え、業界大手の存在と有利な規制の枠組みが、新しいロボットシステムの導入を加速させました。この地域は医療への支出が多く、最近では低侵襲手術やロボット支援手術に注目が集まっています。

主要企業

手術用ロボット市場の主要プレーヤーには、Intuitive Surgical(米国)、Stryker(米国)、Medtronic(アイルランド)、Smith+Nephew(英国)、Zimmer Biomet(米国)、Asensus Surgical(米国)、Siemens Healthineers(ドイツ)、CMR Surgical(英国)、Johnson & Johnson(米国)、Renishaw Plc(英国)、avateramedical GmbH(ドイツ)、Brainlab AG(ドイツ)、THINK Surgical(米国)、株式会社メディカロイド(日本)、Globus Medical, Inc. (米国)、Corin Group(英国)、eCential Robotics(フランス)、Titan Medical, Inc.(カナダ)、TINAVI Medical(中国)、Monteris(米国)、Microsure(オランダ)、Medical Microinstruments(米国)、Momentis Innovative Surgery(イスラエル)、Distalmotion(スイス)、Novus Arge(トルコ)。

この調査レポートは、手術用ロボット市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を行っています:

製品別

器具&アクセサリー

ロボットシステム

腹腔鏡ロボットシステム

整形外科ロボットシステム

脳神経外科用ロボットシステム

その他のロボットシステム

サービス別

アプリケーション別

一般外科

婦人科手術

整形外科

泌尿器外科

脳神経外科

マイクロサージャリー外科

耳科手術

その他の用途

エンドユーザー別

病院とクリニック

外来手術センター

国別

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

その他のAPAC地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他の中東・アフリカ諸国

2024年6月、Stryker社(米国)は、米国シャーロットに最先端の体験型教育センターを設立するための複数年契約の一環として、同社の革新的な製品、プラットフォーム、ロボット技術をAtrium Health社の子会社であるIRCAD North America社(IRCAD NA社)に提供すると発表。

2024年6月、メドトロニック社(アイルランド)は、タイタン社との間で、タイタン社の特定の知的財産に関して一時金8.0百万米ドルを支払う資産購入およびライセンス契約を締結。

2024年6月、THINK Surgical社(米国)はZimmer Biomet社と限定的独占販売供給契約を締結。この契約は、人工膝関節全置換術用のカスタマイズされたTMINIロボットソリューションにZBの技術を統合するもの。

2024年6月、Smith+Nephew社(英国)が人工膝関節置換術のためのCORIOGRAPH術前計画・モデリングサービスを開始。

2024年4月、Stryker社(米国)は、病院および外来手術センター向けのモジュール式ステンレス鋼壁システムのリーダーであるmfPHD社を買収。

【目次】

1 はじめに (ページ – 29)

1.1 調査目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象範囲と除外項目

1.3.3 考慮年数

1.3.4 通貨

1.4 利害関係者

1.5 変更の概要

1.6 現在のトレンド

2 調査方法 (ページ – 34)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要な業界インサイト

2.2 市場規模の推定

2.3 市場の内訳とデータの三角測量

2.4 市場シェアの推定

2.5 前提条件

2.6 制限事項

2.6.1 方法論に関する限界

2.6.2 範囲に関する限界

2.7 リスク評価

3 エグゼクティブサマリー(ページ番号 – 49)

4 PREMIUM INSIGHTS(ページ番号 – 53)

4.1 手術用ロボット市場の概要

4.2 アジア太平洋地域:手術用ロボット市場:製品・国別(2023年)

4.3 外科用ロボット市場:地理的成長機会

4.4 外科用ロボット市場:地域別(2022年~2029年)

4.5 外科用ロボット市場:先進国市場vs. 新興国

5 市場概要(ページ数 – 57)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 ロボット支援手術の利点

5.2.1.2 技術的進歩

5.2.1.3 保険償還シナリオの改善

5.2.1.4 手術ロボットの採用増加

5.2.1.5 医療ロボット研究への資金提供の増加

5.2.2 阻害要因

5.2.2.1 ロボットシステムの高コスト

5.2.3 機会

5.2.3.1 ASCにおける手術ロボットの普及拡大

5.2.3.2 新興市場における成長機会

5.2.4 課題

5.2.4.1 手術ミス

5.3 業界動向

5.3.1 手術ロボットを用いた低侵襲手術の増加

5.3.2 テレプレゼンスと遠隔手術

5.3.3 手術ナビゲーションと画像技術の出現

5.3.4 ロボット外科手術の地域別概要

5.3.5 一般的に使用されている手術用ロボットシステムの地域別概要(2020~2023年

5.3.6 外科用ロボットシステムに対する患者の嗜好の地域別概要

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 技術分析

5.7.1 主要技術

5.7.1.1 ロボットアームと器具

5.7.1.2 人工知能(AI)と機械学習(ML)

5.7.1.3 テレプレゼンス

5.7.1.4 5Gテクノロジー

5.7.2 補完技術

5.7.2.1 拡張現実(AR)と仮想現実(VR)

5.7.2.2 3Dプリンティング

5.8 ポーターズファイブフォース分析

5.8.1 新規参入の脅威

5.8.2 代替品の脅威

5.8.3 供給者の交渉力

5.8.4 買い手の交渉力

5.8.5 競合の激しさ

5.9 主要ステークホルダーと購買基準

5.9.1 購入プロセスにおける主要ステークホルダー

5.9.2 購入基準

5.10 規制情勢

5.10.1 北米

5.10.1.1 米国

5.10.2 ヨーロッパ

5.10.3 アジア太平洋

5.10.3.1 日本

5.10.3.2 中国

5.10.3.3 インド

5.10.4 規制機関、政府機関、その他の組織

5.11 特許分析

5.11.1 手術用ロボットの特許公開動向

5.12 貿易分析

5.12.1 医学・外科学で使用される器具・機器の輸入分析

5.12.2 医療・外科用機器・器具の輸出分析

5.13 価格分析

5.13.1 主要プレーヤー別平均販売価格

5.13.2 平均販売価格動向、地域別

5.14 保険償還分析

5.15 主要会議・イベント(2024-2025年

5.16 アンメットニーズとエンドユーザーの期待

5.16.1 アンメットニーズ

5.16.2 手術ロボット市場におけるエンドユーザーの期待

5.17 隣接市場分析

5.18 投資と資金調達のシナリオ

5.19 ケーススタディ

5.19.1 高精度ロボットによる外科手術の未来への変革

5.19.2 ハンジャン病院、膝関節置換術に整形外科手術ロボットを導入

5.19.3 バイオノートラボ、脳疾患をターゲットとした遠隔操作マイクロロボットを開発

5.20 手術用ロボット市場におけるジェネレーティブAIの影響

6 手術用ロボット市場, 分野別 (ページ数 – 94)

6.1 導入

6.2 インスツルメント&アクセサリー

6.2.1 器具・付属品の再購入ニーズが市場成長を促進

6.3 ロボットシステム

6.3.1 腹腔鏡ロボットシステム

6.3.1.1 腹腔鏡ロボット手術の人気の高まりが市場を牽引

6.3.2 整形外科用ロボットシステム

6.3.2.1 整形外科ロボットを提供する市場プレイヤーの増加が成長を後押し

6.3.3 脳神経外科用ロボットシステム

6.3.3.1 再現性と精度が普及を促進

6.3.4 その他のロボットシステム

6.4 サービス

6.4.1 継続的なサービスニーズが市場を牽引

7 手術用ロボット市場, 用途別 (ページ – 112)

7.1 導入

7.2 一般外科

7.2.1 ロボット支援による一般外科手術への嗜好の高まりが市場成長を促進

7.3 婦人科手術

7.3.1 子宮摘出手術件数の増加による手術用ロボット需要の増加

7.4 整形外科

7.4.1 膝再建術への嗜好の高まりが成長を後押し

7.5 泌尿器外科

7.5.1 泌尿器系疾患の増加が手術ロボットの需要を促進

7.6 神経外科

7.6.1 神経外科手術におけるロボット技術の利用の増加が市場を牽引

7.7 マイクロサージェリー

7.7.1 低侵襲手術と手術ロボットの交差が成長を後押し

7.8 耳鼻咽喉科手術

7.8.1 耳関連疾患の有病率の上昇

7.9 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 6781

- 産業用Qスイッチ市場:グローバル予測2025年-2031年

- 世界の目視表面検査市場規模(2024~2032年):種類別(人間式視覚的表面検査、機械式視覚的表面検査)、エンドユーザー別

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- オルニチンアセパレートの世界市場2025:メーカー別、地域別、タイプ・用途別

- プロピオン酸テルピニルの世界市場

- 歯科用X線フィルムプロセッサーの世界市場2025:種類別(口腔内フィルムプロセッサー、口腔外フィルムプロセッサー)、用途別分析

- スチールドラム市場2025年(世界主要地域と日本市場規模を掲載):冷間圧延低炭素鋼板、熱間圧延低炭素鋼板、その他

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- ヘキサフルオロジルコニウム酸ナトリウムの世界市場

- 銀行・金融サービスにおけるIoTのグローバル市場規模調査:ソリューション別(セキュリティ、モニタリング、顧客体験管理)、サービス別、エンドユーザー別(銀行、保険、投資、資産管理)、組織規模別、地域別予測:2022年~2032年

- 調査手法

- メチルエーテル化アミノ樹脂市場2025年(世界主要地域と日本市場規模を掲載):部分メチルエーテル化アミノ樹脂、完全メチルエーテル化アミノ樹脂