市場概要

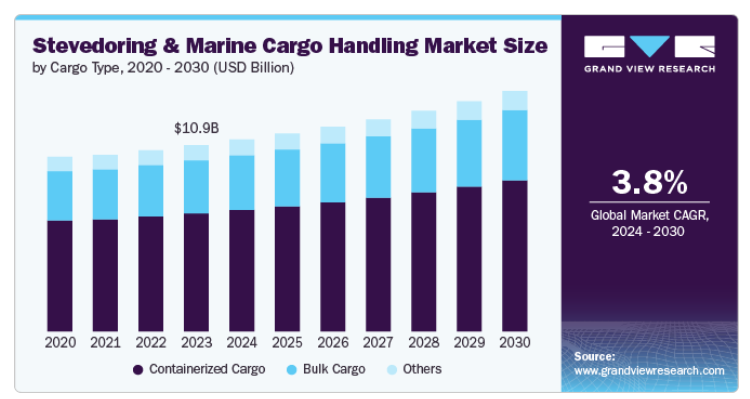

港湾荷役・海上貨物取扱の世界市場規模は2023年に109.1億米ドルと推定され、2024年から2030年までの年平均成長率は3.8%と予測されています。市場成長の要因は、世界貿易の継続的な拡大と海上輸送貨物量の増加です。電子商取引の台頭、グローバル化、国際貿易協定の拡大に伴い、効率的な港湾・荷役サービスへの需要が高まっています。さらに、各国は増加する貨物量に対応するため、港湾インフラ整備に多額の投資を行っています。中国の一帯一路構想(BRI)やインドのサガルマラ・プロジェクトなどの大規模プロジェクトは、港湾インフラの近代化、接続性の向上、荷役能力の強化を目的としています。

人工知能(AI)、モノのインターネット(IoT)、機械学習などの先進技術の導入により、港湾事業者や港湾荷役会社は荷役作業を最適化できるようになっています。また、AIを活用したデータ分析により、港湾は需要を予測し、ダウンタイムを削減し、貨物オペレーションをより効率的に計画することができます。自動化への依存の高まりは、予測期間中の市場成長を促進する主な要因です。さらに、自動クレーン、自動誘導車、ロボット仕分けシステムの統合は、より迅速で効率的な貨物処理プロセスをもたらしました。

持続可能性は、海上荷役部門と同様に、業界全体で注目を集めています。港湾は、荷役機器の電化、排出量の削減、エネルギー効率の向上など、より環境に優しい方法を採用しています。カーボンニュートラルを目指している港もあります。例えば、ロサンゼルス港はクリーン・エア・アクション・プランを実施し、電気や水素を動力源とする機器の使用に重点を置いています。また、ヨーロッパのアントワープ港では、荷役機械に代替燃料の使用を検討しています。

超大型コンテナ船のような大型船舶の需要は、港湾のインフラを拡張し、アップグレードするよう促しています。船舶の大型化により、増加する貨物量を効率的に処理するために、クレーンの強化や港湾の深化が必要となります。コンテナ輸送の急増は、貨物を船舶、鉄道、トラックなど異なる輸送手段間でシームレスに移動させる複合一貫輸送の成長にも寄与しています。コンテナ貨物の需要が高まるにつれ、港湾はコンテナ取扱能力の拡大に投資しています。

港湾の効率性と安全性の向上を目的とした規制の取り組みも、港湾荷役・海上荷役市場の成長を後押ししています。世界各国の政府は、環境への影響を最小限に抑えつつ、貨物の円滑な流れを確保するため、より厳しい規制を実施しています。例えば、排出ガスやバラスト水処理に関するIMOの規制は、港湾がよりクリーンな技術と持続可能な慣行を採用するよう後押ししています。

貨物の種類別では、バルク貨物、コンテナ貨物、その他に分類されます。コンテナ貨物セグメントが2023年の市場を支配し、世界収益の63.0%以上のシェアを占めています。電子商取引の急成長がコンテナ輸送の需要を押し上げています。世界の消費者がオンラインショッピングを続ける中、企業は消費財、電子機器、その他の製品をより効率的に輸送する方法を必要としています。パンデミックはこの傾向をさらに加速させ、港湾ではコンテナ貨物の取扱量が増加しています。さらに、コンテナ輸送は、従来のバルク輸送に比べ、より効率的で費用対効果の高い輸送方法です。標準化されたコンテナは、船舶、トラック、列車間で容易に移動できるため、全体的な輸送時間を短縮することができます。このような複合輸送システムとのシームレスな統合により、コンテナ輸送は荷主にとって好ましい選択肢となっています。

バルク貨物セグメントは、2024年から2030年までのCAGRが4.2%と最速になると予測されています。発展途上地域の経済成長と産業活動の拡大が、バルク貨物セグメントの需要を促進する主な要因です。石炭、鉄、鉱石、穀物のような商品の需要は、各国がインフラ開発、建設プロジェクト、製造業を強化するにつれて増加しています。近年、自動クレーン、コンベヤーシステム、センサーなどの高度なバルクハンドリング機器の使用が普及しています。これらの技術は、港での滞在時間を短縮し、貨物の流れを最適化することで、業務効率の改善に役立ちます。このような自動化は、予測期間中にバルクセグメントの成長を促進すると予想されます。

サービス別では、港湾荷役、荷役・輸送、その他に分類されます。2023年には、港湾荷役セグメントが市場を支配し、世界収益の47.0%以上のシェアを占めています。国際貿易の継続的な成長は、港湾荷役セグメントの成長を促進する主な要因です。世界的な貨物需要の増加に伴い、効率的な荷役サービスのニーズも比例して高まっています。多くの港が大型船や貨物量の増加に対応するために拡張しているため、港湾荷役サービスの需要は増加傾向にあります。

荷役・輸送分野は、2024年から2030年にかけて大きなCAGRを記録すると予測されています。統合された効率的なサプライチェーンの必要性が、荷役・輸送サービスの主な原動力となっています。企業が業務の合理化とコスト削減に努める中、荷役・輸送プロセス全体をカバーする包括的なロジスティクス・ソリューションへの需要が高まっています。政府および民間投資家は、貨物量の増加に対応するため、港湾および輸送インフラに多額の投資を行っています。こうした投資により、高度な荷役サービスや、港と内陸部の目的地を結ぶシームレスな輸送リンクの必要性が高まっています。

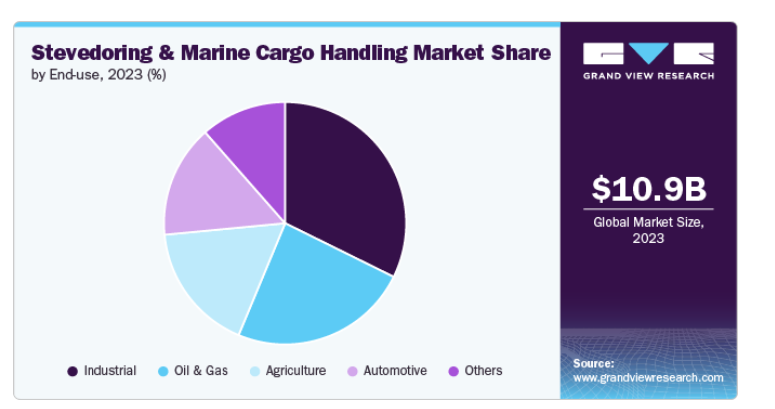

エンドユーザー別では、市場は産業、石油・ガス、農業、自動車、その他に分類されます。2023年には、産業セグメントが市場を支配し、世界売上高の32.0%以上のシェアを占めています。特に発展途上国における大規模インフラプロジェクトの増加により、建設機械、鉄鋼、セメントなどの工業製品のニーズが高まっています。このため、港湾でこれらの商品を取り扱う効率的な港湾荷役サービスの必要性が高まっています。さらに、荷役プロセスにおける自動化やAIのような技術の採用は、業務効率を向上させ、港湾を工業製品の取り扱いにとってより効率的なものにしています。

石油・ガス分野は、2024年から2030年にかけて大きなCAGRを記録すると予測されています。特に深海や北極圏で新たな石油・ガス埋蔵量の探査が進んでいるため、専門的な荷役サービスの必要性が高まっています。港湾荷役会社は、これらの作業に必要な重くて危険な機器を扱うための設備を備えていなければなりません。さらに、従来の燃料に代わるクリーンな燃料として液化天然ガス(LNG)へのシフトは、港湾荷役業界に大きな影響を与えています。LNGターミナルは世界中の港で開発されており、荷役業者はこの特殊な貨物を扱うための新しいインフラに投資しています。

北米の港湾荷役・海上荷役市場は、2024年から2030年にかけて年平均成長率3.2%で成長する見込みです。北米の港湾は、世界貿易におけるメガシップの人気の高まりにより、より大型の船舶に対応するために継続的にアップグレードを行っています。この近代化は、世界市場での競争力を維持するために不可欠です。さらに、電子商取引の増加により、消費者が期待する迅速な配送時間に対応するため、効率的な海上荷役の需要が高まっています。

アメリカの港湾荷役市場は、2024年から2030年にかけて年平均成長率3.0%で成長する見込みです。荷役業務へのIoTデバイス、センサー、データ分析の統合を含むスマートポート技術の採用拡大が市場成長の原動力になると予測されます。

ヨーロッパの港湾荷役・海上荷役市場は、2024年から2030年にかけてかなりの成長率を記録する見込みです。国際貿易協定の成長と、アジアやアフリカのような主要市場への近接性が、引き続き効率的な港湾荷役サービスの需要を促進しています。この地域の厳しい環境規制は、再生可能エネルギー源を統合し、環境に優しい荷役機器を採用するよう港湾を後押ししています。

アジア太平洋地域は、2023年の港湾荷役・海上荷役市場を支配し、40%以上を占めています。中国、インド、ベトナムなどの国々では急速な工業化が進み、輸出量が増加しているため、高度な荷役能力の開発が必要となっています。さらに、この地域の政府は、経済成長を支援し、貿易ルートを強化するために、港湾インフラの開発を優先しています。

主要企業・市場シェア

同市場で事業を展開する主な企業には、CMA CGM Group、Irish Continental Group、The Cooper Group、Newcastle Stevedores Pty Ltd、CJ Logistics Corporationなどがあります。

The Cooper Groupはアメリカに本社を置く海運会社。同社は、港湾荷役、ターミナル業務、海上荷役を含む包括的なサービスを提供。これらのサービスにより、コンテナ船からばら積み貨物船まで幅広い顧客に対応。同社は近代的なインフラと高度な荷役機器に投資することで、生産性を高め、納期を短縮し、海運会社にとって信頼できるパートナーとなっています。

Texas Stevedoring Services, LLC、DP World、Enstructure LLCは、対象市場の新興企業です。

Texas Stevedoring Services, LLC は、ヒューストン港で荷役サービスを提供しています。同社は、コンテナ貨物、重量貨物、ブレークバルクなどの港湾荷役サービスを提供しています。同社は国際貿易、特にエネルギー、化学品、農産物のゲートウェイとして機能しています。

港湾荷役・海上荷役市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Blue Water Group

Bothra Group

Carver Companies

Charleston Stevedoring Company, LLC

CJ Logistics Corporation

CMA CGM Group

Enstructure LLC

Irish Continental Group

Jones Stevedoring Company

Newcastle Stevedores Pty Ltd

The Cooper Group

2024年5月、港湾荷役サービスを提供するAssociated Terminalsは、S.H. Bell Companyとその子会社を買収しました。この買収により、旧会社は業務を最適化し、顧客にエンド・ツー・エンドのサービスを提供できるようになりました。

2023年3月、LOGISTEC Corporationの子会社であるLOGISTEC Stevedoring Inc.は、海運会社Fednavの買収を発表。同社はFednavの物流部門と海上ターミナル事業部門を買収。この買収により、同社はアメリカとカナダにおけるプレゼンスを拡大。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の港湾荷役・海上荷役市場を貨物の種類、サービス、エンドユーザー別、地域別に分類しています:

貨物の種類別展望(売上高、百万米ドル、2017年-2030年)

バルク貨物

コンテナ貨物

その他

サービス展望(収益、百万米ドル、2017年 – 2030年)

港湾荷役

荷役・輸送

その他

エンドユーザー別の展望(売上高、百万米ドル、2017年~2030年)

産業用

石油・ガス

農業

自動車

その他

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

インド

中国

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

サウジアラビア王国(KSA)

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 港湾荷役・海上荷役市場の変数、動向、範囲

3.1. 市場紹介/ラインの展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. 港湾荷役・海上荷役市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 港湾荷役および海上荷役市場 貨物種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. 港湾荷役と海上荷役市場: 貨物の種類別動向分析、2023年および2030年(百万米ドル)

4.3. バルク貨物

4.3.1. バルク貨物市場の収益予測および予測、2017年〜2030年(百万米ドル)

4.4. コンテナ貨物

4.4.1. コンテナ貨物市場の収益予測および予測、2017年~2030年(百万米ドル)

4.5. その他

4.5.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

第5章. 港湾荷役・海上荷役市場 サービスの推定と動向分析

5.1. セグメントダッシュボード

5.2. 港湾荷役と海上荷役市場: サービス動向分析、2023年および2030年(百万米ドル)

5.3. 港湾荷役

5.3.1. 港湾荷役市場の収益予測および予測、2017年〜2030年(百万米ドル)

5.4. 荷役・輸送

5.4.1. 荷役・輸送市場の収益予測および予測、2017年~2030年(百万米ドル)

5.5. その他

5.5.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

第6章. 港湾荷役と海上荷役市場 エンドユーザー別推定と動向分析

6.1. セグメントダッシュボード

6.2. 港湾荷役と海上荷役市場: エンドユーザー別動向分析、2023年および2030年(百万米ドル)

6.3. 産業用

6.3.1. 産業用市場の収益予測と予測、2017年〜2030年(百万米ドル)

6.4. 石油・ガス

6.4.1. 石油・ガス市場の収益予測および予測、2017年~2030年(百万米ドル)

6.5. 農業

6.5.1. 農業市場の収益予測および予測、2017年~2030年(百万米ドル)

6.6. 自動車

6.6.1. 自動車市場の収益予測および予測、2017年~2030年(百万米ドル)

6.7. その他

6.7.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-470-3