市場概要

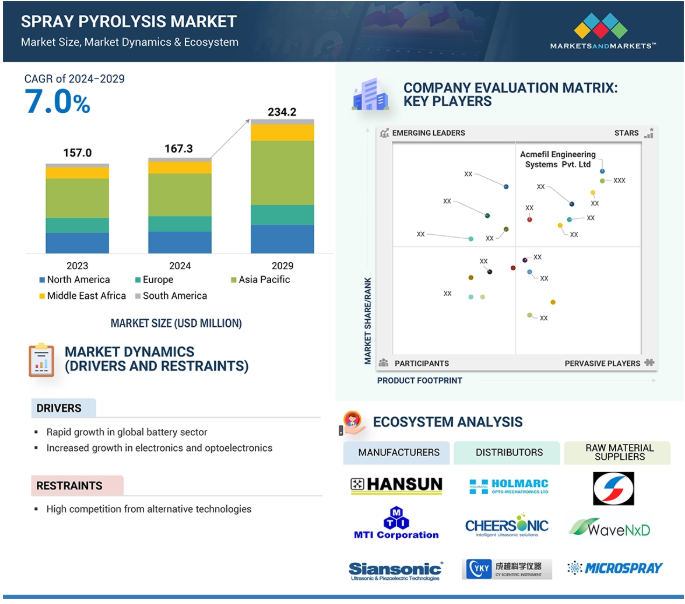

世界の噴霧熱分解市場は、2024年の1億6,730万米ドルから2029年には2億3,420万米ドルまで、年平均成長率7.0%で成長すると予測されています。新興国のエレクトロニクス・半導体および製薬・バイオテクノロジー産業で噴霧熱分解システムの使用が増加していることが、予測期間中に市場を牽引する見込みです。太陽電池分野の力強い成長が噴霧熱分解市場の成長をサポート。この技術は、太陽光発電の効率と製造の拡張性を高める上で重要な役割を果たします。また、中国、インド、米国、ドイツといった主要国の太陽電池・バッテリー分野における様々な政府の取り組みが、噴霧熱分解システムの需要をさらに促進しています。

世界のバッテリー部門は目覚しい成長を遂げています。この技術は、次世代のエネルギー貯蔵システム用の洗練された材料の製造に不可欠であるため、噴霧熱分解市場の発展を促進する主な要因となっています。噴霧熱分解は、電池性能の向上、エネルギー密度の向上、ライフサイクルの延長を達成する上で有用な、高純度で制御性の高い正極、負極、固体電解質の製造を可能にします。粒子径、形態、組成を制御できるこの技術は、リチウムイオン電池のような最新の電池の高い仕様に適合する材料を製造する上で有用です。

電気自動車、再生可能エネルギー貯蔵、ポータブル・エレクトロニクスの採用増加により、電池の世界需要は継続的に増加しています。さまざまな国の政府や著名な企業が電池生産設備に多額の投資を行っているため、先端材料合成用の噴霧熱分解システムの需要がさらに高まっています。この方法は多くの電池化学物質と互換性があるため、噴霧熱分解システムは電池分野の需要に対応する上で価値があります。これらの要因が噴霧熱分解市場の成長を促進しています。

成長する噴霧熱分解市場は、代替技術との高い競争という1つの抑制要因に直面しています。薄膜コーティングやナノ粒子合成では、化学気相成長法(CVD)やゾル-ゲル法などの確立された技術によって、多くの場合、類似した、あるいはさらに優れた特性が得られます。このような方法は、より高い精度や高い成膜速度が得られるため、エレクトロニクスや太陽エネルギー、触媒業界ではすでに広く受け入れられています。同様に、原子層堆積法(ALD)やスパッタリングなどの技術も、非常に均一で原子レベルの制御が可能な超薄膜を製造する際の精密な制御により、噴霧熱分解法よりも若干有利です。このような代替技術の存在と、これらの方法が大規模製造や特定の用途に適していることが、噴霧熱分解システムの採用を阻害していると予想されます。

ナノテクノロジーと生物医学材料の開発は、ヘルスケア分野における噴霧熱分解市場に新たな機会をもたらしています。噴霧熱分解を使用すれば、薄膜やコーティングだけでなく、さまざまなナノ粒子を粒子径や組成、形態を制御しながら合成できるため、薬物送達システム、バイオセンサー、生体適合性インプラントコーティングに最適です。このシステムは、副作用を最小限に抑えながら薬効を高める薬物送達用ナノ粒子の作製に非常に有効です。この方法はまた、整形外科用や歯科用インプラントなどの医療用インプラントに生物活性コーティングを施す研究も行われており、インプラントの適合性を向上させ、感染のリスクを防ぐことができます。スプレー熱分解から作られたコーティングは、バイオセンサーやラボオンチップシステムに使用され、高感度な病気のモニタリングや検出が可能です。噴霧熱分解の拡張性、精密性、多用途性は、効率的で手ごろな価格の技術を求めるヘルスケア業界のニーズと一致しており、この業界の成長見通しは良好です。

プロセス制御の複雑さが市場成長の大きな課題となっています。このプロセスには、液滴形成、熱分解、成膜などの複雑なステップが含まれ、均一性、純度、所望の粒子径や膜厚を確保するためには、これらすべてを注意深く制御する必要があります。プリカーサー濃度、液滴サイズ、基板温度、キャリアガス流量などの因子は正確な最適化が必要で、わずかな偏差でも欠陥、一貫性のない材料品質、効率の低下につながります。このような複雑さは、高度な装置と熟練したオペレーターの必要性を高め、製造コストを上昇させ、小規模なメーカーや研究施設での利用を制限します。さらに、大規模になるとプロセスの安定性を維持することがますます難しくなるため、ラボ・スケールから工業生産まで一貫したスケーラビリティを達成することは、依然として課題となっています。これらの要因により、噴霧熱分解は、より単純な代替技術やより確立された代替技術と比較して競争力が低下し、特定の市場での採用が抑制される可能性があります。

噴霧熱分解のエコシステムは、化学薬品や装置をメーカーに提供する原料・装置サプライヤー、様々な産業で使用される最終製品の研究開発を行うメーカー、最終製品を供給することでメーカーとエンドユーザーをつなぐ仲介業者・販売業者から構成されます。そして、最終製品を供給することで、メーカーとエンドユーザーの橋渡しをする仲介業者と流通業者。原材料の調達から最終製品の製造、そして様々な最終産業でさらに使用されるためのエンドユーザーへの流通まで、一連のプロセスが含まれます。

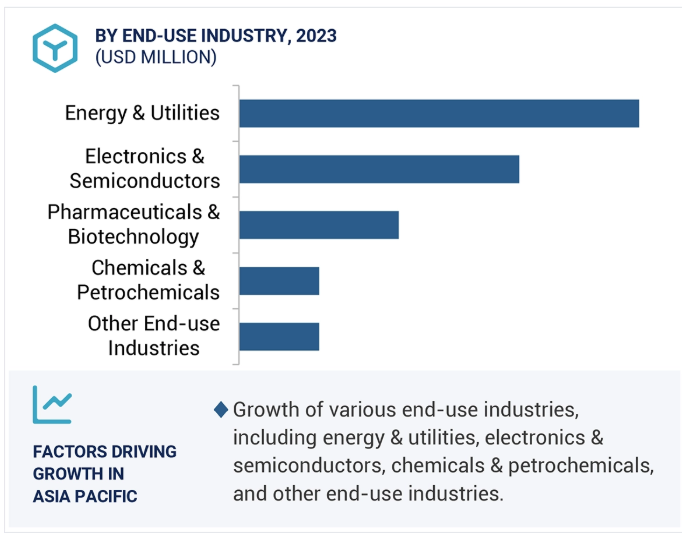

エネルギー・公益事業分野は、噴霧熱分解市場の主要なエンドユーザー産業です。この市場を牽引しているのは、再生可能エネルギーやバッテリー貯蔵システムにおける様々な用途です。この技術は、ソーラーパネル、バッテリー、燃料電池の効率、耐久性、性能を高めるフィルムやナノ材料の製造に応用されています。例えば、太陽エネルギー分野では、太陽電池のコーティングや、優れた電気化学特性に関連する電池や燃料電池の電極の製造に利用されています。世界がクリーンエネルギーにシフトする中、噴霧熱分解技術は次世代エネルギー技術の発展に重要な役割を果たしています。

超音波噴霧熱分解システムは、高周波の超音波を使用します。この波は、前駆体溶液を霧化し、得られたエアロゾル液滴を加熱ゾーンに運び、溶液を熱分解してナノ粒子、薄膜、またはコーティングにします。この技術により、液滴のサイズと材料の属性に関して、最終製品の完全な制御が保証されます。超音波噴霧熱分解は、酸化物、半導体、ナノ構造などの先端材料の合成に特に適しているため、エレクトロニクス、エネルギー貯蔵、触媒反応、生物医学などの幅広い分野で利用されています。小規模で費用対効果が高く、さまざまな前駆体に対応できることから、研究および工業プロセスで幅広く応用されています。

主要企業・市場シェア

噴霧熱分解の主な市場は、ヨーロッパ、北米、アジア太平洋地域です。低コストの原材料と労働力が入手可能であること、また太陽電池、製薬、化学産業の成長率が高まっていることから、アジア太平洋地域は噴霧熱分解システムメーカーにとって魅力的な投資先となる見込みです。中国、インド、韓国、日本を含む様々な国々が、太陽エネルギーと製造能力に多額の投資を行っています。この地域はまた、インドのNational Solar Mission、Pradhan Mantri Kisan Urja Suraksha Evam Utthan Mahabhiyan (PM-KUSUM)、Made in China 2025といった政府の政策やスキームにも支えられています。

2021年9月、Sono-Tekは、大きな成長機会があると特定された新興市場におけるアプリケーションの専門知識を強化するための新しいプログラムを開始しました。このプログラムは、Sono-Tek の包括的なコーティングソリューションが他のコーティング技術に対して優位性を発揮できる主要市場において、アプリケーションの専門知識を特定・構築することに重点を置くものです。主な対象市場は、機能性コーティングを必要とする次世代技術主導型製品が中心となる見込みです。

噴霧熱分解市場の主要プレーヤーは以下の通りです。

Hansun (China)

Sono-Tek Corporation (US)

MTI Corporation (US)

Zhengzhou CY Scientific Instrument Co., Ltd. (China)

Acmefil Engineering Systems Pvt. Ltd. (India)

Holmarc Opto-Mechatronics Ltd. (India)

Cheersonic Ultrasonic Equipments Co., Ltd. (China)

Siansonic (China)

Navson Technologies Pvt. Ltd. (India)

Shanghai Huashao Intelligent Equipment Co., Ltd. (China)

Prizma (Germany)

Shenyang Kejing Auto-Instrument Co., Ltd. (China)

Xiamen TMAX Battery Equipments Limited (China)

Sonaer Inc. (US)

Xiamen Lith Machine Limited (China)

【目次】

はじめに

21

研究方法論

25

要旨

34

プレミアムインサイト

38

市場概要

41

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 太陽エネルギー産業の拡大- 世界的な電池産業の急成長- エレクトロニクスとオプトエレクトロニクスの利用の増加 RESTRAINTS- 代替技術との高い競争 OPPORTUNITIES- ヘルスケア産業における新たな用途- 環境用途での採用の増加 CHALLENGES- 噴霧熱分解のプロセス制御に伴う複雑さ

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 主要会議とイベント(2024-2025年

5.8 特許分析方法論 文書の種類 出版動向 洞察 管轄区域分析 上位出願者

5.9 貿易分析 輸入シナリオ(HSコード8424) 輸出シナリオ(HSコード8424)

5.10 AIの影響

5.11 規制の状況 規制機関、政府機関、その他の団体 電気自動車(EV)用電池に関する規制/基準 ヨーロッパとアメリカ リチウムイオン電池の生産に関する規制 電池と蓄電池に関する規制 リチウムイオン電池の輸送に関する規制

5.12 マクロ経済指標 世界のGDP動向 世界の自動車生産統計

5.13 技術分析 主要技術- 高スループット噴霧熱分解システム- 高度噴霧化技術 主要技術- プラズマ支援噴霧熱分解技術

5.14 価格分析 平均販売価格動向(地域別) 主要プレイヤーの価格分析(デバイス種類別) 主要プレイヤーの価格分析(エンドユーザー別

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析 ホルマーク・オプトメカトロニクスがワリー・エナジーを支援し、大型ガラス基板に一貫した均一なTCO層を成膜するための課題に対処

5.17 顧客のビジネスに影響を与えるトレンド/混乱

スプレー熱分解市場、プロセス別

72

6.1 導入

6.2 低速熱分解

6.3 高速熱分解

6.4 フラッシュ熱分解

噴霧熱分解市場、装置種類別

73

7.1 導入

7.2 超音波噴霧熱分解システムは薄膜製造に革命を起こす可能性があり、市場を牽引

7.3 高スループット噴霧熱分解システムは太陽電池や電子機器への応用が増加し、 需要を後押し

7.4 様々なエンドユーザー別産業からの需要拡大が市場を牽引する火炎アシスト噴霧熱分解システム

7.5 真空噴霧熱分解システムは太陽電池とセンサーでの使用急増が市場成長を後押し

噴霧熱分解市場、用途別

78

8.1 導入

8.2 薄膜・厚膜成膜 トランジスタやダイオードでの用途拡大が市 場を牽引

8.3 ナノ粒子合成 医療分野からの需要増加が市場を牽引

8.4 その他の用途

噴霧熱分解市場、エンドユーザー別

82

9.1 導入

9.2 ENERGY & UTILITIES 世界的な再生可能エネルギーへの移行がセグメントを牽引 – 太陽電池パネル – 電池 – 燃料電池 – その他のエネルギー・公益産業

9.3 電子部品・半導体 需要を押し上げる小型化・高機能化の急速な進展- センサー&検出器- オプトエレクトロニクス- トランジスター- 半導体デバイス&集積回路(IC)- その他の電子部品・半導体産業

9.4 化学・石油化学 高純度ナノ粒子およびコーティング前駆体の製造に高い用途が市場を牽引 – 特殊化学品の製造 – ポリマーの製造

9.5 医薬品・バイオテクノロジー:原薬需要の増加が市場を牽引

9.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9234