市場規模

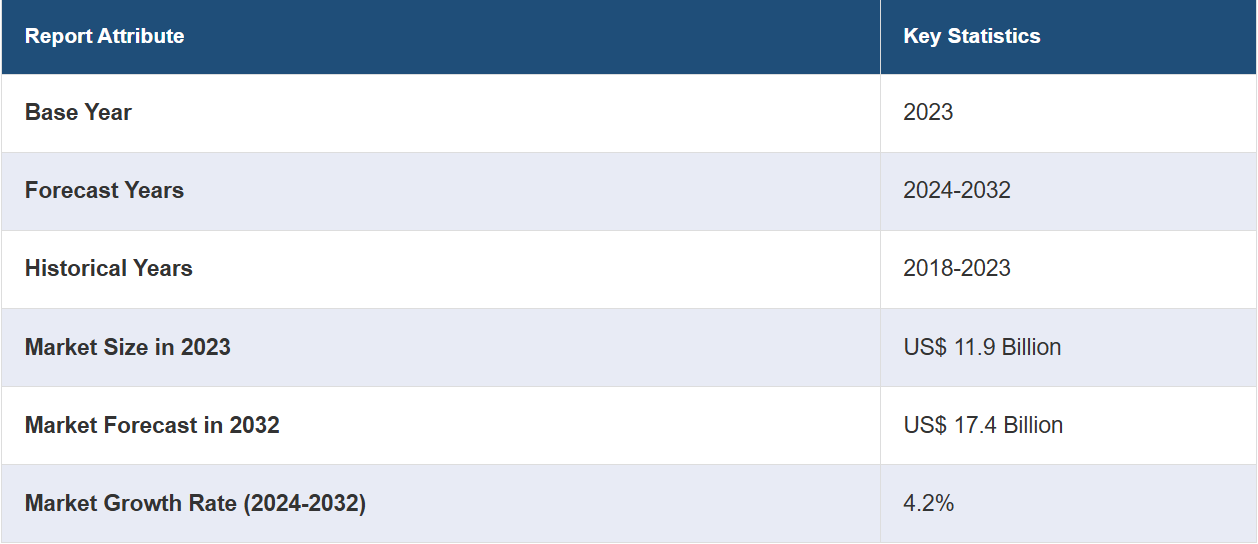

世界の脊椎インプラント&手術機器の市場規模は、2023年に119億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が174億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.2%になると予測しています。

脊椎インプラント&手術機器は、脊椎の変形や疾患の治療に使用される医療機器を指します。これらのインプラントは、チタン、チタン合金、ステンレス鋼などの生体適合性材料を使用して製造されており、一般的に、融合インプラントと非融合インプラントの2種類が利用されています。融合インプラントには、ロッド、プレート、スクリュー、椎体間ケージなどがあります。一方、非融合インプラントには、人工椎間板、拡張ロッド、成長保存器具などがあります。この他にも、胸椎、腰椎、頸椎の固定器具や脊髄減圧器具もさまざまな治療法で使用されています。これらのインプラントは、2つの脊椎の動きを促進し、脊椎の安定性を高め、変形を矯正するために使用されます。

椎間板変性疾患、側湾症、後湾症、脊椎すべり症などの脊椎疾患の増加は、市場の成長を促す主な要因のひとつです。これは、労働人口の大多数が座りっぱなしの生活スタイルと多忙なスケジュールを送っていることが原因であり、その結果、肥満、腰痛、姿勢に関連する問題、その他の退行性脊椎疾患の発生率が大幅に増加しています。さらに、骨格が成熟していない患者、特に子供向けに特別に設計された効率的な成長保存器具の開発も、市場の成長に貢献しています。さらに、高度な骨移植製品の開発や金属よりも耐久性のある素材の利用など、さまざまな技術的進歩も市場の成長を後押ししています。その他にも、高齢者人口の増加や低侵襲(MI)脊椎手術の普及なども市場をさらに牽引すると見込まれています。

主な市場区分:

IMARCグループは、世界の脊椎インプラント&手術機器市場レポートの各サブセグメントにおける主な傾向の分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、手術の種類、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

胸椎固定器具および腰椎固定器具

頚椎固定器具

脊椎生物学的製剤

脊椎圧迫骨折治療器具

脊椎除圧器具

非固定器具

脊椎骨刺激装置

手術の種類別内訳:

開腹手術

低侵襲手術

エンドユーザー別内訳:

病院

外来手術センター

その他

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

競合状況

本レポートでは、市場の競合状況についても分析しており、主な企業として、Abbott Laboratories, B. Braun (B. Braun Holding GmbH & Co. KG), Boston Scientific, Depuy Synthes (Johnson & Johnson), Exactech Inc. (Choice Spine), Globus Medical Inc., Integra LifeSciences Holdings Corporation, Medtronic Plc, Nuvasive Inc. (Smith & Nephew Plc), Orthofix Medical Inc., RTI Surgical Inc., Stryker Corporation and Zimmer Biomet Holdings Inc.などがあります。

競合状況

本レポートでは、市場の競合状況についても分析しており、主な企業として、Abbott Laboratories, B. Braun (B. Braun Holding GmbH & Co. KG), Boston Scientific, Depuy Synthes (Johnson & Johnson), Exactech Inc. (Choice Spine), Globus Medical Inc., Integra LifeSciences Holdings Corporation, Medtronic Plc, Nuvasive Inc. (Smith & Nephew Plc), Orthofix Medical Inc., RTI Surgical Inc., Stryker Corporation and Zimmer Biomet Holdings Inc.などがあります。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の脊椎インプラント&手術用機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 胸椎固定および腰椎固定器具

6.1.1 市場動向

6.1.2 市場予測

6.2 頚椎固定器具

6.2.1 市場動向

6.2.2 市場予測

6.3 脊椎生物学的製剤

6.3.1 市場動向

6.3.2 市場予測

6.4 椎体圧迫骨折治療器具

6.4.1 市場動向

6.4.2 市場予測

6.5 脊椎除圧器具

6.5.1 市場動向

6.5.2 市場予測

6.6 非固定器具

6.6.1 市場動向

6.6.2 市場予測

6.7 脊椎骨刺激装置

6.7.1 市場動向

6.7.2 市場予測

7 手術の種類別市場

7.1 開腹手術

7.1.1 市場動向

7.1.2 市場予測

7.2 低侵襲手術

7.2.1 市場動向

7.2.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2429