市場規模

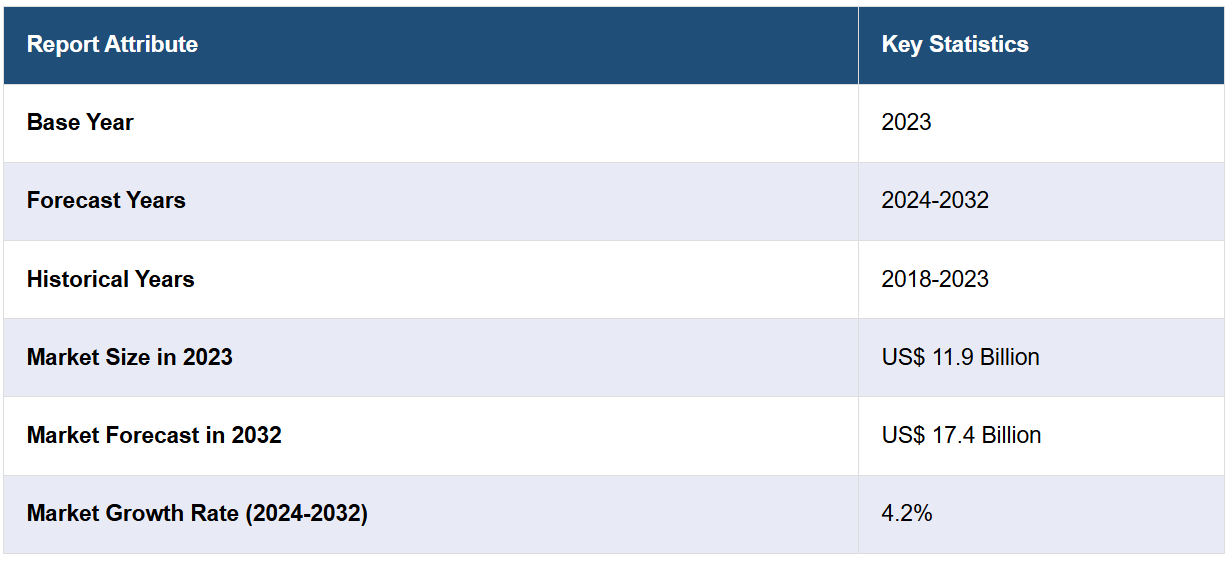

脊椎固定器具の市場規模は2023年に119億米ドルに達しました。IMARC Groupは、2032年までに市場規模が174億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.2%になると予測しています。脊髄合併症や脊髄損傷の症例が一般の人々の中で増加していること、世界中で治療手順を改善するためにヘルスケアセクターへの投資が増加していること、外来手術センターの採用が増加していることが、市場成長の原動力となっています。

脊椎固定器具市場分析:

主な市場推進要因:脊髄損傷の発生率が一般の人々の中で上昇しているため、市場は緩やかな成長を遂げています。また、世界中で病院の建設が増加していることも影響しています。

主な市場動向:重要な動向としては、外来手術センターの採用増加、脊髄合併症の増加、医療サービスの改善などが挙げられます。

地理的動向:脊椎固定器具の製造における技術革新の進歩と、ヘルスケア分野への投資の増加により、北米が市場を独占しています。

競合状況:脊椎固定器具業界の主要企業の一部には、B. Braun Melsungen AG、Exactech, Inc.、Johnson & Johnson Services, Inc (Depuy Synthes)、Medtronic Plc、MicroPort Scientific Corporation、NuVasive, Inc.、RTI Surgical, Inc.、Stryker Corporation, Inc.、Zimmer Biomet Holdings, Inc.などがあります。

課題と機会:障壁としては、代替治療の選択肢、医療機器の高コスト、厳しい規制などが挙げられます。一方、この市場の機会としては、技術の向上、主要企業間の提携、医療への政府支出などが挙げられ、これらの要因が障壁を克服することが期待されています。

脊椎固定器具市場の推進要因:

医療施設の改善

脊椎固定器具の利用増加の主な原因は、世界的な医療施設の改善です。この進歩には、特に外科技術と病院ケアの基準におけるより優れた医療施設の整備が必要です。さらに、画像技術と外科技術の進歩により、脊椎固定処置の可用性、有効性、安全性が改善されています。最先端の外科器具を使用することで、近代的な医療施設では低侵襲(MI)治療が可能となり、回復時間の短縮と術後の問題の減少につながります。米国医療協会の報告によると、2022年には米国の医療費は4.1%増加し、4兆4000億ドル、つまり1人当たり1万3493ドルに達したということです。

増加する脊椎損傷の症例

人口における脊椎損傷の発生率の上昇が市場の成長を促しています。脊椎損傷は、外傷によるもの、変性疾患によるもの、先天性によるものなど様々ですが、機能回復や痛みの緩和のために外科的介入が必要となることが多く、脊椎固定術が治療の第一選択肢としてよく用いられます。 脊椎損傷の増加の主な要因は、加齢、スポーツへの参加増加、交通事故の増加、座りっぱなしの生活習慣など、さまざまな原因が挙げられます。2024年に世界保健機関(WHO)が発表した記事によると、脊髄損傷(SCI)を抱えて生きている人は世界中で1500万人を超え、SCIは長期障害の主な原因でもあり、2021年には障害を抱えて生きる人生の450万年以上を占めています。

外来手術センターの普及

外来手術センターの増加により、患者は手術を受けるための現実的で経済的な選択肢を手にすることができるようになりました。この変化は、外科医やその助手にとって効率的であり、かつ患者にも有益な技術を提供するために、さまざまな変数が作用した結果として実現したものです。外来手術センターは、予防や診断を含む当日に行う外科的処置に対応できる設備が完備された医療施設です。 また、同センターは、高水準のサービスを犠牲にすることなく医療費を削減できる手段を提供しているため、時が経つにつれ、より好まれるようになってきています。 脊椎固定術外来手術センターは、病院での治療よりもはるかに低価格で外科的治療が受けられる施設を提供しています。

2024年1月の『OR Management News』誌の記事によると、外来手術センターは急増すると予想されており、40年にわたり、患者が病院外で安全に外科手術を受けられるという利便性を提供するという優れた能力を発揮してきました。

脊椎固定器具市場の機会:

技術の進歩

技術の進歩は、新しいインプラントや生体材料の開発を促進しています。これにより、市場で提供されている脊椎インプラントの生体適合性の向上、耐用年数の延長、優れた融合が実現しています。個々の患者の解剖学的および病理学的構造に合わせた機器のカスタマイズは、良好な手術結果の達成に役立ち、患者の満足度を高めることができます。ロボット工学、3D印刷、人工知能(AI)ナビゲーションの使用も、手術の精度と効率性を向上させるでしょう。3つ目のコンセプトは、術後の患者を遠隔モニタリングすることで、回復を早め、再入院を減らすというものです。IMARCグループによると、世界の遠隔患者モニタリングシステム市場は、2032年までに47億米ドルに達すると予想されています。

各プレイヤー間のパートナーシップ

主要な市場プレイヤー、医療提供者、研究機関、テクノロジー企業間のコラボレーションは、革新的な脊椎固定器具の開発を促進しています。提携関係は、リソース、専門知識、リスクの共有を促進し、新製品の研究開発と商品化を加速させることができます。大手企業は、複雑な脊椎疾患の低侵襲手術技術の開発と、患者の治療オプションの拡大を目指して、研究者と協力しています。IMARCグループによると、世界の低侵襲手術市場は、2024年から2032年の間に年平均成長率(CAGR)6%の成長率を示すと予想されています。

医療への政府支出

医療は、国内の公衆衛生と経済的安定性を確保する上で、政府支出が最も重要な役割を果たす分野のひとつです。政府は、病院サービス、予防および公衆衛生サービス、長期介護、健康調査などの医療費を捻出しています。また、脊椎固定術に有効な機器を導入し、国民が致死的な脊椎疾患から確実に保護されるよう投資しています。さらに、さまざまな信頼性が高く効果的な脊椎固定術機器の承認を保証する基準と厳格な認証制度を確立しています。例えば、2024年には、Xstim社は脊椎固定刺激装置Xstimについて、米国食品医薬品局(FDA)から市販前承認を取得しました。

主な技術動向と開発:

3Dプリント技術

整形外科および脊椎外科手術における主な革新のひとつに、脊椎固定器具の製造における3Dプリント技術の利用があります。この技術により、特にカスタマイズ、精度、そして最終的には患者の治療結果に関して、従来の製造方法と比較して大幅な改善がもたらされました。従来の器具では、このレベルの解剖学的適合性は得られず、インプラントの不適合や回復に不必要に長い期間を要するなど、望ましくない結果をもたらす可能性がありました。例えば、2023年9月、コネチカット大学医療センター(UConn Health)の脊椎外科医であるハードイップ・シン博士は、脊椎固定術を行うために、患者の特定の解剖学的構造に合わせて製造された3Dプリントソリューションを作成しました。

人工知能の統合

人工知能(AI)は、外科医が正確な外科的アプローチを設計するのを支援できるため、術前計画を大幅に改善しています。機械学習(ML)アルゴリズムは、大量の画像データを分析し、正確で他に類を見ない精度で、非常に具体的な外科的アプローチの設計を支援することができます。医師は、特に患者の特定の解剖学的特徴に基づいて、脊椎固定器具の最も適切な配置を推奨することができ、これにより合併症のリスクを最小限に抑え、成功の可能性を最大限に高めることができます。一方、AI駆動のシミュレーションツールを外科手術で使用すれば、実際の外科手術の前に、仮想環境で実施される実際の外科手術をシミュレーションすることができ、より戦略的な手術が可能になります。PathKeeper Surgicalは、外科的介入を必要とする脊椎の問題を抱える患者がナビゲーションガイドの手術を受けられるよう、世界的なアクセスを促進する上で重要な進歩を遂げています。

遠隔モニタリング

脊椎固定器具の遠隔モニタリングシステムには、通常、インプラントに埋め込むか、外部に装着するセンサーが使用されます。これらのセンサーは、動作パターン、負荷分散、インプラントへの負荷など、脊椎に影響を与える生体力学的および生理学的パラメータに関するデータを収集します。 リモートモニタリングによって提供される継続的なデータストリームにより、医療従事者は患者の回復をより詳細かつ正確に追跡することができます。 このリアルタイムモニタリングにより、脊椎固定部位の過剰な動きや感染の兆候など、異常や合併症を迅速に特定することができます。

表面技術

脊椎固定器具に先進的な表面技術を応用することで、人体との統合性と機能性が著しく向上しています。多孔質構造や微細テクスチャ加工などの表面改質は、骨の自然な構造を模倣しています。これらのテクスチャにより、骨と接触するインプラントの表面積が増加し、より良好な骨新生と強固な統合が促進されます。インプラントは、骨の成長を促し、治癒プロセスを促進する生体活性物質でコーティングすることもできます。これらのコーティングには、成長因子、骨のミネラルと類似したリン酸カルシウムベースのセラミック、またはその他の骨誘導性材料が含まれる場合があります。

スマートインプラントデバイス

ほとんどのスマート脊椎インプラントには、荷重、歪み、圧力、運動などの主要パラメータを継続的に測定するセンサーが埋め込まれていることが多い。このデータは、融合プロセスの完全性と成功の評価において最も重要なものです。このような装置は、インプラントのゆるみや不適切な融合など、深刻な段階に至る前に問題が生じる可能性がある状況について医師に警告を発します。スマートインプラントを通じてデータが流入することで、医療従事者は患者の特定のニーズに応じた術後ケアを提供することができます。

画像技術

脊椎固定術では、術前の計画から術後の経過観察まで、画像診断が重要な役割を果たします。正確な手術の前に解剖学的構造を視覚化し、インプラントの配置をガイドする技術は、脊椎固定術の経過とインプラントの健全性を長期間にわたって監視することができます。そのため、脊椎固定術を実施する前に、患者の脊椎を十分に画像診断し、手術アプローチを綿密に計画する必要があります。その技術には、磁気共鳴画像法(MRI)やコンピュータ断層撮影(CT)スキャンなどがあり、これらは脊椎の病変や周辺の構造の正確な性質を理解できるほど解像度の高い画像を提供します。

2023年のChitraka大学のブログ投稿によると、医療用画像技術は医療従事者に視覚化と診断のための強力なツールを提供しています。

脊椎固定器具市場のセグメンテーション:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、疾患タイプ、手術タイプ、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

頸椎固定器具

胸腰器具

椎間固定器具

胸腰デバイスが市場シェアの大半を占める

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、頸椎固定器具、胸腰デバイス、椎体間固定器具が含まれます。レポートによると、胸腰デバイスが最大のセグメントを占めています。

胸腰デバイスは、脊椎の疾患や損傷、特に脊椎の中段および下段に影響を及ぼす疾患や損傷の管理および治療に不可欠です。これらのデバイスには、ロッド、スクリュー、プレートなど、胸腰移行部(胸椎と腰椎の移行部)を安定させ、支持するよう設計されたさまざまなインプラントが含まれます。この部位は、可動域が広く構造が複雑であるため、外傷や退行性疾患の影響を受けやすい部位です。さらに、胸腰部の器具は脊椎の変形の矯正にも役立ちます。 器具は、必要なアライメントを提供するように調整することができ、これは脊椎の再配列と長期的な安定化が必要な側弯症の治療に特に有益です。 このような器具を使用することで、姿勢の改善、痛みの軽減、可動性の向上につながります。例えば、DePuy Synthesは、第31回国際先進脊椎手術学会(IMAST)2024において、次世代の後側方胸腰椎硬膜外スクリューシステムであるTriALTIS™ Spine Systemなどの最新イノベーションを紹介しました。

疾患タイプ別内訳:

変性椎間板

複雑奇形

外傷および骨折

その他

変性椎間板が業界最大のシェアを占める

疾患タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、変性椎間板、複雑な変形、外傷および骨折、その他が含まれます。レポートによると、変性椎間板が最大の市場シェアを占めています。

変性椎間板疾患とは、加齢に伴う自然な過程で一般的に起こる脊椎椎間板の摩耗や損傷を指します。脊椎の椎間板は、脊椎を構成する連結した骨(椎骨)を隔てる柔らかい圧縮可能な円盤です。この椎間板は脊椎のショックアブソーバーの役割を果たし、脊椎の屈曲、湾曲、ねじれを可能にしています。変性椎間板疾患は脊椎全体に発生する可能性がありますが、最も多く発生するのは腰(腰部)と首(頸部)の椎間板です。

手術の種類別内訳:

開腹手術

低侵襲手術

低侵襲手術が市場の主要セグメントを占める

本レポートでは、手術の種類別に市場の詳細な内訳と分析を提供しています。これには、開腹手術と低侵襲手術が含まれます。レポートによると、低侵襲手術が最大のセグメントを占めています。

低侵襲手術(MIS)は医療処置の分野、特にさまざまな外科的分野への応用において、著しい進歩を遂げました。これらの技術は、かつては大きな切開を必要とした手術を、腹腔鏡や内視鏡などの小さな切開と特殊なツールを利用して実施します。MISの利点は多岐にわたり、患者の回復、医療制度、そして全体的な処置の効率性に影響を与えます。シームレスなパフォーマンスと感染リスクの低さから、脊椎固定器具の導入が強く望まれています。IMARCグループによると、世界のMIS市場は2032年までに910億米ドルに達すると予想されています。

エンドユーザー別内訳:

病院およびクリニック

外来外科センター

その他

病院およびクリニックが市場で圧倒的な優位性を示しています

エンドユーザー別の詳細な内訳と分析も報告書に記載されています。これには、病院およびクリニック、外来外科センター、その他が含まれます。報告書によると、病院およびクリニックが最大の市場シェアを占めています。

病院およびクリニックは、脊椎の完全性、安定性、機能を損なうさまざまな脊椎疾患の治療において重要な役割を担っているため、脊椎固定器具を必要としています。脊椎固定術は、2つ以上の脊椎を結合してそれらの間の動きを防止し、運動による痛みを緩和し、脆弱な脊椎セグメントの安定性を回復するために使用される外科的技術です。この処置は、変性椎間板疾患、脊椎狭窄症、側弯症、骨折、腫瘍、脊椎すべり症など、いくつかの脊椎疾患の治療に極めて重要です。さらに、医療施設の建設増加が脊椎固定器具の需要を押し上げています。米国学会が実施した2022年の病院建設調査によると、急性期医療プロジェクトが進行中または計画段階にある病院は、2021年の16%から2022年には23%に増加しました。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、脊椎固定器具市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東、アフリカといったすべての主要地域市場の包括的な分析も行っています。報告書によると、脊椎固定器具の地域別市場としては北米が最大である。

北米の脊椎固定器具市場は、より高度で低侵襲の脊椎固定器具の開発に向けた取り組みの活発化によって牽引されている。これには、チタンやポリエーテルエーテルケトン(PEK)など、人体によりよく適合する生体適合性材料から作られた器具も含まれる。変性椎間板疾患や骨関節炎などの脊椎疾患の発生率が増加していることも、市場の成長を後押ししている。これ以外にも、一般の人々における脊髄損傷の発生率の高まりが市場に好影響を与えています。2023年の米国脊髄損傷統計センターが発表した情報によると、脊髄損傷の年間発生率は米国では100万人あたり約54件となっています。

各国の分析対象:

市場の過去、現在、将来のパフォーマンス

製品、疾患タイプ、手術タイプ、エンドユーザーに基づく市場の過去、現在、将来のパフォーマンス

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。脊椎固定器具業界における主要企業の一部には、B. Braun Melsungen AG、Exactech, Inc.、Johnson & Johnson Services, Inc (Depuy Synthes)、Medtronic Plc、MicroPort Scientific Corporation、NuVasive, Inc.、RTI Surgical, Inc.、Stryker Corporation, Inc.、Zimmer Biomet Holdings, Inc.などが挙げられます。各企業は、より高度で効率的かつ安全な脊椎固定器具を製造するために、研究開発(R&D)に多額の投資を行っています。これには、骨統合を促進する生体適合性材料の開発、治癒過程を監視するセンサーなどのスマートテクノロジーの統合、個々の患者の解剖学的構造に合わせたカスタムインプラントの製造における3Dプリントの使用などが含まれます。これらのイノベーションは、手術結果と患者の回復時間の改善を目的としており、それによって自社製品の魅力を高めることを目指しています。また、大手企業は、法的問題を回避するために、各種規制への厳格なコンプライアンスを確保しています。例えば、2023年、ジョンソン・エンド・ジョンソン・メドテック*は、デピュー・シンセスがTriALTIS™ Spine SystemおよびTriALTIS™ Navigation Enabled Instrumentsについて、米国食品医薬品局(FDA)から510(k)認可を取得したと発表しました。

各企業に関する分析:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

脊椎固定器具市場ニュース:

2021年、Medtronic plcは、低侵襲脊椎手術エコシステムに最新製品を追加すると発表し、脊椎インプラント、生物製剤、ロボット工学、AIを活用したデータを外科医と患者に提供する唯一の企業となりました。

2023年、Orthofixは、側方腰椎間固定術(LLIF)用に設計されたWaveForm® L Lateral Lumbar Interbody Systemの米国での全面的な商業展開を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 世界脊椎固定器具市場 – はじめに

4.1 脊椎固定器具とは何か?

4.2 脊椎固定器具の主な種類

4.2.1 頸椎用器具

4.2.2 胸椎用器具

4.2.3 腰椎用器具

4.3 脊椎固定器具が使用される主な疾患

4.3.1 変性椎間板

4.3.2 複雑奇形

4.3.3 外傷および骨折

4.4 業界の動向

4.5 競合情報

5 世界の脊椎固定器具市場の概観

5.1 過去の市場動向と現在の市場動向(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の脊椎固定器具市場 – 製品別内訳

6.1 頸椎固定器具

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.1.4 疾患タイプ別の市場内訳

6.1.5 手術タイプ別の市場内訳

6.1.6 エンドユーザー別の市場内訳

6.2 胸腰デバイス

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年

6.2.3 市場予測(2024年~2032年

6.2.4 疾患タイプ別の市場内訳

6.2.5 手術タイプ別の市場内訳

6.2.6 エンドユーザー別の市場内訳

6.3 椎間体固定器具

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2018年~2023年)

6.3.3 市場予測(2024年~2032年)

6.3.4 疾患タイプ別の市場内訳

6.3.5 手術タイプ別の市場内訳

6.3.6 エンドユーザー別の市場内訳

6.4 製品別投資提案の魅力

7 世界脊椎固定器具市場 – 疾患タイプ別内訳

7.1 変性椎間板

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場予測(2024年~2032年

7.1.4 製品別市場内訳

7.1.5 手術タイプ別市場内訳

7.1.6 エンドユーザー別市場規模推移

7.2 複雑な変形

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年

7.2.3 市場予測(2024年~2032年

7.2.4 製品別市場規模推移

7.2.5 手術の種類別市場規模推移

7.2.6 エンドユーザー別市場規模推移

7.3 外傷および骨折

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018年~2023年

7.3.3 市場予測(2024年~2032年

7.3.4 製品別市場規模推移

7.3.5 手術の種類別市場規模推移

7.3.6 エンドユーザー別市場規模推移

7.4 その他

7.4.1 概要

7.4.2 歴史的および現在の市場動向(2018~2023年

7.4.3 市場予測(2024~2032年

7.5 疾患タイプ別の魅力的な投資提案

8 世界脊椎固定器具市場 – 手術タイプ別内訳

8.1 開腹手術

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018年~2023年

8.1.3 市場予測(2024年~2032年

8.1.4 製品別市場内訳

8.1.5 疾患タイプ別市場内訳

8.1.6 エンドユーザー別市場内訳

8.2 低侵襲手術

8.2.1 概要

8.2.2 歴史的および現在の市場動向(2018年~2023年

8.2.3 市場予測(2024年~2032年

8.2.4 製品別市場内訳

8.2.5 疾患タイプ別市場内訳

8.2.6 エンドユーザー別市場内訳

8.3 手術タイプ別魅力的な投資提案

9 世界脊椎固定器具市場 – エンドユーザー別内訳

9.1 病院およびクリニック

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2018年~2023年

9.1.3 市場予測(2024年~2032年

9.1.4 製品別市場内訳

9.1.5 疾患タイプ別市場内訳

9.1.6 市場内訳:手術の種類別

9.2 外来外科センター

9.2.1 概要

9.2.2 市場動向(2018~2023年)

9.2.3 市場予測(2024~2032年)

9.2.4 市場内訳:製品別

9.2.5 市場内訳:疾患の種類別

9.2.6 手術の種類別市場規模推移

9.3 その他

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2018年~2023年

9.3.3 市場予測(2024年~2032年

9.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22830