市場概要

大豆粕の世界市場規模は2023年に1,203億4,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.5%で成長すると予測されています。特に成長を続ける畜産・養鶏業界において、タンパク質が豊富な動物用飼料に対する世界的な需要が高まっていることが、市場成長の原動力となっています。大豆加工の副産物である大豆粕は、高タンパク質で栄養価が高いことが評価されています。人口の増加と所得の増加は食肉消費の増加に寄与し、タンパク質が豊富な動物用飼料のニーズを煽っています。

加えて、大豆粕は様々な飼料配合に使える汎用性の高さと、費用対効果の高さが需要をさらに押し上げている。大豆ミールはベジタリアンや菜食主義者の食生活の主要な構成要素であるため、持続可能性への懸念や植物性タンパク質源への要望も市場の成長に寄与している。さらに、世界人口の増加とそれに伴う食糧需要も増加の一途をたどっている。大豆ミールは、肉の代用品、焼き菓子、スナック菓子など、さまざまな食品に使用できる万能食材。そのため、食品メーカーが持続可能で費用対効果の高いタンパク質源を求める中、大豆ミールの需要は今後数年で増加すると予想される。

さらに、天候パターンの変化が大豆やその他の作物の供給に影響を及ぼしています。干ばつや洪水などの異常気象は作物にダメージを与え、収量を減少させるため、大豆ミールやその他の農産物の価格上昇につながる可能性があります。持続可能な農業や、食糧生産が環境に与える影響の軽減への関心が高まっています。大豆ミールは、生産に多くの資源を必要とする肉などの他のタンパク源に代わる、より持続可能な代替品と考えられています。そのため、消費者や食品メーカーがより持続可能な選択肢を求める中、大豆ミールの需要は今後も伸び続ける可能性があります。

大豆ミール市場の技術革新は近年著しい。この技術革新にはいくつかの要因があります。まず、技術や農法が進歩し、大豆の栽培や加工方法が改善されたこと。こうした進歩により、収量が増え、大豆ミールの品質も向上。さらに、持続可能性と環境問題に対する意識の高まりが、大豆ミール市場の技術革新を後押ししている。各企業は現在、持続可能な調達方法の開発、廃棄物の削減、事業全体の持続可能性の向上に重点を置いている。

The Scoular Company、Kohinoor Feeds and Fats Ltd.、AdamPolSoya、Louis Dreyfus Company B.V.、Perdue Farms、SimpliSafe, Inc. M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入することができます。最も注目すべき規制は、多くの国で遺伝子組み換え大豆の使用が禁止されたこと。このため、多くの農家が遺伝子組み換えでない大豆に切り替えざるを得なくなり、大豆粕の供給が減少しました。その結果、大豆粕の価格が上昇し、農家が購入する価格が高くなりました。

代用品としてよく使われるのが、キャノーラの種子を砕いて得られるキャノーラミールです。カノーラミールは大豆ミールと同様のタンパク質含量を持ち、家畜飼料に使用することができます。キャノーラミールは、家畜や家禽の飼料に、大豆ミールの代替品として、または大豆ミールの一部代替として使用されることが多い。ヒマワリミールは、ヒマワリの種子から油を抽出した副産物から作られるミール。ヒマワリミールにもかなりの量のタンパク質が含まれており、家畜や家禽の飼料原料として使用することができます。栄養価の面では大豆粕の代替品として有効。

2023年に最大の売上シェアを占めたのは従来型セグメント。従来型の大豆粕は、家畜飼料と各種食品の両方に広く受け入れられ、費用対効果の高いタンパク質源として機能する。手ごろな価格で入手できるため、大豆製品に依存する産業にとっては好ましい選択肢。在来型大豆粕のサプライチェーンと生産インフラが確立されていることも、市場の優位性を維持している要因。さらに、在来型大豆粕市場は、家畜飼料、養殖、加工食品の原料など、さまざまな用途に使用される汎用性の高さも利点となっている。

有機大豆ミール市場は、予測期間中に最も急速な成長が見込まれる分野。消費者はより健康的で環境に優しい選択肢を求めるようになっており、有機大豆粕はこうした嗜好に合致しています。従来の農業が環境に与える影響に対する意識が高まるにつれ、消費者は有機製品に割高な対価を支払うことを望むようになっている。さらに、有機大豆ミール市場は、合成化学物質や遺伝子組み換え作物(GMO)を使用していないという認識から、健康志向や環境意識の高い消費者に支持されています。

2023年には動物飼料セグメントが市場を支配。動物用飼料における大豆粕の健康効果に対する認識の高まりが、このセグメントの成長に寄与している。大豆粕にはアミノ酸、ビタミン、ミネラルが豊富に含まれており、動物飼料として栄養価の高い選択肢となっています。消費者の肉や乳製品の品質に対する意識が高まっているため、家畜の栄養価を高める飼料原料の需要が高まっている。

食品・飲料分野は予測期間中に急成長が見込まれています。植物由来のタンパク質源に対する需要が高まっており、大豆粕はその高いタンパク質含有量から人気の高い選択肢となっています。ベジタリアンやビーガンの食生活を採用する消費者が増えているため、食品や飲料製品の原材料としての大豆ミールの需要が増加しています。さらに、肉や乳製品などの動物性タンパク源の代用品としても大豆ミールが使用されている。この背景には、畜産が環境に与える影響への懸念と、より持続可能な食品へのニーズがある。

2023年の大豆粕市場全体ではアジア太平洋地域が優位を占めており、2024年から2030年までの年平均成長率は5.09%と最速の伸びが予測されている。同地域では人口の増加と可処分所得の増加により、タンパク質や必須栄養素の供給源として大豆ミールのニーズが高まっている。この傾向は市場の成長に大きく寄与しており、当面は需要を牽引し続けると予想される。さらに、生産プロセスにおける技術の進歩や新製品の投入も、市場の拡大に極めて重要な役割を果たしている。こうした技術革新により生産効率と製品の品質が向上し、APAC地域の大豆粕市場の成長をさらに後押ししている。

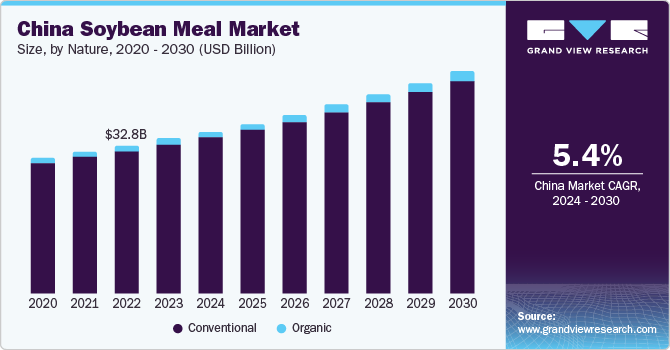

2023年のアジア太平洋地域の大豆粕市場で最大のシェアを占めたのは中国。中国の人口の増加と急速な都市化により、大豆とその副産物を含む食品需要が急増。この需要は所得水準の上昇によってさらに強化され、大豆由来のタンパク質が豊富な食品を含むより多様な食生活を可能にしています。食肉、特に鶏肉と豚肉の消費量の急増は、動物飼料の主要成分としての大豆の必要性を高めています。

北米セグメントは予測期間中に大きな成長が見込まれます。北米における大豆ミール市場の拡大は、農業生産、畜産、消費者や環境への関心の高まりなど、様々な要因によるもの。特に鶏肉や豚肉の生産など、拡大する畜産・養鶏産業に対応する、動物飼料の高タンパク質原料としての大豆ミールの役割は大きい。同時に、急成長している水産養殖分野でも、持続可能で効率的な飼料の選択肢として大豆ミールが注目されています。農業技術の進歩により、北米では大豆の収量が向上し、大豆ミールの利用可能量が直接的に増加している。

主要企業・市場シェア

市場で事業を展開する主要企業には、コヒノール飼料やNordic Soya Ltd.などがあります。

Kohinoor Feedsは、大豆フレーク、精製油、粗油、小麦粉、ミール、イエロートウモロコシ、白砂糖などの製品を提供。

ノルディック・ソヤ社は、フィンランド南岸のハミナ市で大豆加工施設を運営。同社の事業は、フィンランド市場およびより広いヨーロッパ地域に重点を置いています。

スクーラー社とウィルマー・インターナショナル社は、大豆粕市場の新興市場参加者です。

ザ・スクーラー・カンパニーは北米で大きな存在感を示しており、米国とカナダ全土に事業と施設を展開。また、同社は貿易・流通活動を通じて世界的な事業展開を行っている。

ウィルマー・インターナショナルは、主にアジアとアフリカを拠点とする大手農業会社。シンガポール発祥の同社は、調理済み食品、油糧種子の粉砕、小麦粉や米の製粉、食用油の精製など、さまざまな農業ソリューションを提供している。

大豆ミールの主要企業

ザ・スクーラー・カンパニー

コヒノール・フィード・アンド・ファッツ社

アダムポルソヤ

ルイ・ドレフュス・カンパニーB.V.

パーデュー・ファームズ

アグロコープ・インターナショナル

イハイ・ケリー・インベストメンツ株式会社

ノルディックソヤ

アーウィングソヤ

ウィルマー・インターナショナル

2023年4月、CRCはケンタッキー州中央部の農家から大豆を購入し、大豆加工施設で加工。この施設では、毎日330トンの大豆を処理し、高タンパク質の大豆ミールと貴重な飼料原料である大豆殻を生産することができます。今回の拡張により、CRC社は年間約400万ブッシェルの大豆を処理し、植物油、大豆粕、家畜・家禽飼料用の殻を生産できるようになりました。CRCのバイオディーゼル精製部門では、年間最大500万ガロンの生産が見込まれています。

2022年3月、パーデュー・アグリビジネス社は、バージニア州チェサピークにある大豆破砕施設を拡張するため、5,910万米ドルを投資する予定。この拡張により、大豆油、大豆粕、外皮の生産量が増加する予定。同社は現在、バージニア州の大豆の80%を購入し、年間7,200万トンの大豆を輸出しています。今回の拡張により、加工能力を向上させ、地元農家を支援します。パデュー・アグリビジネスは、世界各地で事業を展開する大手穀物会社パデュー・ファームズ社の子会社。

2021年1月、全米大豆協会はデュポン・ニュートリション&バイオサイエンス社およびソイレント社と提携し、持続可能な方法で栽培された大豆製品を特定するための試験プログラムを開始。このプログラムでは、「Sustainably Grown U.S. Soy」マークと呼ばれる新しいラベルを使用し、責任ある農場で生産された大豆であることを保証します。目標は、サプライチェーンの持続可能性を向上させ、他の企業にもこのマークを提供すること。

大豆ミールの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。この調査において、Grand View Research社は世界の大豆粕市場レポートを性質、最終用途、地域に基づいて区分しています:

性質別の展望(売上高、10億米ドル、2017年~2030年)

従来型

有機

最終用途の展望(売上高、10億米ドル、2017年~2030年)

食品および飲料

動物飼料

家禽

養豚

水産養殖

その他の動物(酪農、牛肉、ペット)

産業用

地域別展望(売上高、10億米ドル、2017年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

インドネシア

ベトナム

中南米

ブラジル

中東・アフリカ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. 製品の展望

2.3. クレームの見通し

2.4. パッケージの展望

2.5. 流通チャネルの展望

2.6. 地域別の展望

2.7. 競争の展望

第3章. 大豆ミールの変数、動向と範囲

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の展望

3.2.2. 製造と技術の展望

3.2.3. 利益率分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業分析-ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章. 消費者行動分析

4.1. 人口統計分析

4.2. 消費者の動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者の製品採用

4.5. 主な考察と結果

第5章. 大豆ミール市場 自然推計とトレンド分析

5.1. 自然界の動き分析と市場シェア、2023年および2030年

5.2. 従来型

5.2.1. 従来型市場の予測および予測、2017年~2030年 (億米ドル)

5.3. 有機

5.3.1. オーガニック市場の推計と予測、2017~2030年(10億米ドル)

第6章. 大豆ミール市場 最終用途の推定と動向分析

6.1. 最終用途の動向分析と市場シェア、2023年および2030年

6.2. 食品と飲料

6.2.1. 大豆粕市場の推定と予測、食品&飲料別、2017年~2030年 (億米ドル)

6.3. 動物飼料

6.3.1. 大豆粕市場の推計と予測、動物飼料別、2017~2030年 (億米ドル)

6.3.1.1. 大豆粕市場の推計と予測、家禽飼料別、2017~2030年 (億米ドル)

6.3.1.2. 大豆粕市場の推定と予測:豚飼料別、2017年~2030年(10億米ドル)

6.3.1.3. 大豆粕市場の推定と予測:養殖飼料別、2017~2030年(10億米ドル)

6.3.1.4. 大豆ミール市場の推定と予測:その他の動物飼料別、2017~2030年(10億米ドル)

6.4. 工業用

6.4.1. 大豆粕市場の推計と予測:産業用途別、2017~2030年(10億米ドル)

第7章. 大豆ミール市場 地域別推計と動向分析

7.1. 地域別動向分析と市場シェア、2023年および2030年

7.2. 北米

7.2.1. 市場の推定と予測、2017年〜2030年(USD Billion)

7.2.2. 米国

7.2.2.1. 主要国のダイナミクス

7.2.2.2. 市場の予測および予測、2017年~2030年 (10億米ドル)

7.2.3. カナダ

7.2.3.1. 主要国のダイナミクス

7.2.3.2. 市場の推定と予測、2017年~2030年(10億米ドル)

7.2.4. メキシコ

7.2.4.1. 主要カントリーダイナミクス

7.2.4.2. 市場の予測および予測、2017年~2030年 (10億米ドル)

7.3. 欧州

7.3.1. 市場の予測および予測、2017年~2030年 (USD Billion)

7.3.2. ドイツ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 市場の予測および予測、2017年~2030年 (10億米ドル)

7.3.3. イギリス

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 市場の予測および予測、2017年~2030年 (10億米ドル)

7.3.4. フランス

7.3.4.1. 主要国のダイナミクス

7.3.4.2. 市場の予測および予測、2017年~2030年 (10億米ドル)

7.3.5. イタリア

7.3.5.1. 主要国のダイナミクス

7.3.5.2. 市場の予測および予測、2017年~2030年(10億米ドル)

7.3.6. スペイン

7.3.6.1. 主要国のダイナミクス

7.3.6.2. 市場の推定と予測、2017年~2030年(10億米ドル)

7.4. アジア太平洋

7.4.1. 市場の推計と予測、2017年~2030年(USD Billion)

7.4.2. 中国

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 市場の推定と予測、2017年~2030年 (10億米ドル)

7.4.3. インド

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 市場の推定と予測、2017年~2030年 (10億米ドル)

7.4.4. 日本

7.4.4.1. 主要国のダイナミクス

7.4.4.2. 市場の推定と予測、2017年~2030年 (10億米ドル)

7.4.5. インドネシア

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 市場の推計と予測、2017年~2030年(USD Billion)

7.4.6. ベトナム

7.4.6.1. 主要国のダイナミクス

7.4.6.2. 市場の推計と予測、2017年~2030年(USD Billion)

7.5. 中南米

7.5.1.1. 市場の予測および予測、2017年~2030年(10億米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 市場の推計と予測、2017~2030年 (10億米ドル)

7.6. 中東・アフリカ

7.6.1. 市場の予測および予測、2017年~2030年(USD Billion)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 市場の推計と予測、2017年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-184-1