市場規模

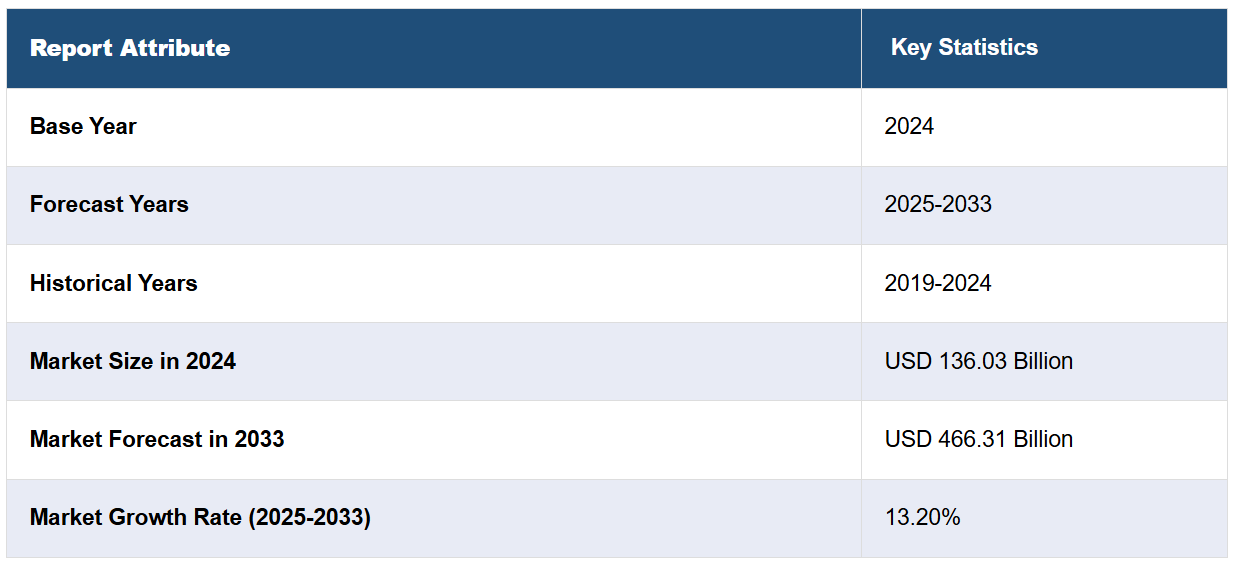

2024年の世界の太陽電池市場規模はUSD 136.03億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 466.31億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)13.20%で成長すると予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に48.6%を超える大きな市場シェアを占めています。効率性と性能の向上に対する需要の増加、二酸化炭素排出量の削減に向けた環境持続可能性への懸念の高まり、再生可能エネルギーの促進を後押しする政府の取り組みなどが、市場の主要な成長要因となっています。

太陽電池市場の成長を促進する主な要因には、エネルギー需要の急増、政府のインセンティブ、および太陽光発電技術のコスト削減が含まれます。効率と製造プロセスの向上、再生可能エネルギーへの投資増加も成長を支えています。インド・ブランド・エクイティ財団が発表した報告書によると、インドの再生可能エネルギー容量は200GWを超え、総設置容量の46.3%を占めており、そのうち太陽光発電が90.76GW(45.1%)を占めています。同国は2070年までにネットゼロを達成する目標を掲げています。需要の増加は主に環境配慮とクリーンエネルギーへの移行を目指す政策に起因しています。住宅、商業、産業部門における技術の利用拡大と再生可能エネルギーの貯蔵ソリューションが、市場を非常に魅力的にしています。アジア太平洋地域は、急速な都市化と工業化を背景に、この点で重要な地域となっています。

米国の太陽光発電市場は、連邦政府の税制優遇措置、再生可能エネルギーに関する州レベルの規制、太陽光パネルのコスト低下に牽引されています。二酸化炭素排出量の削減とエネルギー自立の達成への注目が高まっていることが、採用を促進しています。技術革新の加速、ネットメーターリング政策の支援、企業の持続可能性へのコミットメントが需要を拡大しています。有利な融資オプションを背景に、ユーティリティ規模のプロジェクトと住宅用設置が全国で拡大しています。業界報告書によると、2024年に米国におけるユーティリティ規模の太陽光発電設置容量は32GWを超えると予想されていますが、2025年には16%減の約27GWに減少すると見込まれています。アメリカクリーンパワー協会は2027年までの回復を予測しています。

太陽電池市場動向:

環境持続可能性と温室効果ガス削減への注目が高まっている

環境持続可能性への注目が高まり、温室効果ガス(GHG)排出量の削減が急務となっていることが、市場成長を後押ししています。気候変動への懸念から、消費者はよりクリーンなエネルギーソリューションを求め始めています。世界中の政府と民間組織は、電力供給体系に再生可能エネルギー源の統合を優先しています。この状況下で、太陽光発電セルは温室効果ガスを排出せずに電力を生成する再生可能エネルギーの代替手段として注目されています。例えば、温室効果ガス(GHG)の排出量は1990年から2023年にかけて51.5%増加し、そのうち二酸化炭素(CO2)が約81%を占めています。化石燃料に基づくエネルギー生産の有害な影響に関する認識の高まりが、市場拡大を後押ししています。

政府の支援策

太陽光エネルギーがエネルギー安全保障の強化と環境問題の解決に果たす役割への認識の高まりが、市場成長を後押ししています。例えば、インド政府は生産連動型インセンティブ制度を通じて、11社に約16億9,000万ドルの投資を伴う39,600MWの太陽光PVモジュール製造能力を割り当てました。複数の国の規制当局は、環境汚染に関する厳格な規制を導入することで太陽光発電の採用を促進しています。また、フィードイン・タックスや税額控除、補助金などの様々なインセンティブを提供し、太陽光発電システムの初期導入コストを削減することで、市場の見通しを好転させています。再生可能エネルギーの割合を地域全体のエネルギーミックスの一定割合に義務付ける再生可能エネルギーポートフォリオ基準は、さらに市場にポジティブな影響を与えています。これらの支援的な規制枠組みは、住宅部門と商業部門の両方で太陽光発電の設置を促進しています。

効率性と性能の向上に対する需要の増加

世界中の多様な産業において、より効率的なエネルギー源への需要が高まっています。例えば、世界の電力需要は2035年までに6%増加すると予測されています。製造メーカーは、より高い効率と性能を実現するため、太陽電池技術の開発を継続的に進めています。材料、設計、製造プロセスの改善により、太陽光パネルが同じ量の太陽光からより多くの電力を生成できるよう、エネルギー変換効率を向上させています。効率の向上は、エネルギー出力を最大化するだけでなく、利用可能なスペースの最適化にもつながり、多様な用途での太陽光発電システムの導入可能性を高めています。薄膜型やペロブスカイト型など、より高い効率を提供する新しいタイプの太陽電池の登場も、市場の見通しを明るくしています。

太陽電池のコスト低下

世界的な太陽電池市場は、太陽電池技術のコストが継続的に低下する中で拡大しています。製造技術の進歩、規模の経済効果、光起電力効率の向上により、太陽電池のワット当たりの価格が大幅に低下しています。このコスト低下は、住宅用、商業用、大規模発電所向けの太陽光発電のアクセス性を高め、普及を促進しています。価格の低下により、太陽光エネルギーは化石燃料の代替手段として現実的な選択肢となり、政府や民間企業が大規模な太陽光発電プロジェクトへの投資を促進しています。太陽光技術がよりコスト効果が高まるにつれ、再生可能エネルギーへの移行が加速し、太陽光発電はグローバルなエネルギー転換戦略の主要な要素として位置付けられています。2024年、シンガポールはNUS(シンガポール国立大学)とSeris、REC Solarとの協力のもと、$77百万ドルの太陽光研究施設を設立しました。この施設では、2026年までに大規模太陽光セルの効率を30%達成しつつ、コスト効率と耐久性を向上させる高効率タンデム太陽光セルの開発を目的としています。この取り組みは、シンガポールのグリーン・プランに基づく再生可能エネルギー目標を支援しています。

太陽光セル産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな太陽光発電セル市場の各セグメントにおける主要な動向分析と、グローバル、地域、国別の予測を提供しています。市場はタイプと設置タイプに基づいて分類されています。

タイプ別分析:

シリコンウェハ

単結晶

多結晶

薄膜

カドミウムテルル化物(CdTe)

アモルファスシリコン(a-Si)

銅インジウムガリウムセレン化物(CIGS)

シリコンウェハは、タイプ別で太陽電池市場を支配しています。これらは主に単結晶と多結晶の2つのサブタイプに分類されます。単結晶太陽電池は単結晶構造から作られ、均一な組成により高い効率を提供します。これらのセルは特徴的な黒色を呈し、スリムな外観と平方フィートあたりの高い出力で知られています。多結晶太陽電池はシリコンウェハ技術の大分類に属し、効果的なエネルギーソリューションを提供します。これらのセルは複数の結晶を含み、効率と価格のバランスに優れているため、住宅用および商業用設置に最適です。

設置タイプ別分析:

住宅用

商業用

ユーティリティ規模

ユーティリティ規模は2024年に約64.8%の市場シェアを占め、市場をリードしています。ユーティリティ規模の太陽光発電システムは、電力会社レベルで電力を生成する大規模な太陽光発電所を構築します。これらのシステムは広大な土地を必要とし、数千枚の太陽光パネルを配置する場合もあります。高日射量の地域に戦略的に配置され、電力会社の多様なエネルギーポートフォリオの一部を構成する可能性があります。これらのシステムは、比較的低い二酸化炭素排出量で増加するエネルギー需要に対応可能です。これらのシステムは、電力網に直接電力を供給し、エネルギー安全保障に貢献するとともに、よりクリーンで再生可能なエネルギー源への移行を支援します。太陽電池市場の予測によると、光起電力技術の発展と大規模太陽光発電プロジェクトへの投資の増加が、世界的なユーティリティ規模の太陽光発電システムの拡大をさらに促進すると予想されています。

地域別分析:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年、アジア太平洋地域は48.6%を超える最大の市場シェアを占めました。アジア太平洋地域は、手頃な価格での太陽光パネルと部品の生産増加により、最大の市場シェアを維持しました。エネルギー需要の増加が地域の市場成長を後押ししています。さらに、多様な産業における持続可能なエネルギー源の採用拡大が市場成長を促進しています。環境汚染削減を目的とした政府の支援策も、地域の市場成長を支えています。豊富な日射量も、大規模太陽光発電施設の主要な立地条件となっています。開発途上国における工業化と都市化が進むことで、太陽光発電ソリューションの採用がさらに加速しています。

主要な地域別動向:

北米太陽電池市場分析

北米における太陽電池の採用は、増加する電力需要に対応するため再生可能エネルギーへの注目が高まる中で急速に拡大しています。米国とカナダが主要な成長ドライバーであり、有利な政策、税制優遇措置、持続可能なエネルギープロジェクトへの投資拡大が後押ししています。技術革新と設置コストの低下により、太陽光エネルギーは住宅用だけでなく商業用・産業用アプリケーションにおいてもエネルギーミックスの一環としてますます普及しています。環境意識の高まりと化石燃料への依存度削減の推進が、太陽光発電への移行を加速させています。北米の豊富な太陽光資源とエネルギー自立を目指す取り組みは、同地域をグローバルな太陽光エネルギー市場における主要なプレイヤーとして位置付けています。この移行は、よりクリーンで持続可能なエネルギーの未来を切り拓く基盤を築いています。

米国太陽電池市場分析

2024年、米国は北米市場における売上高の87.20%を占めました。米国における太陽電池の採用は、電力需要の増加に伴い急増しています。米国エネルギー情報局(EIA)の報告によると、成長率が最も高い10州における商業用電力需要は、2019年から2023年の間に42BkWh増加し、4年間で10%の需要増加を示しています。米国の人口増加に伴い、エネルギー需要はさらに拡大しています。伝統的なエネルギー源への依存は、住宅、商業、産業部門のエネルギー需要の増加に対応できなくなっています。技術開発の進展と設置コストの低下により、これらの需要を満たすために太陽光エネルギーへの依存度を高めることが現実的だと考えられています。企業や住宅の両方で太陽光エネルギーの採用が進む中、さまざまなインセンティブと政府政策が再生可能エネルギーへの移行を後押ししています。電力需要が継続的に増加する中、信頼性が高く持続可能な電力網を確保するため、太陽光発電ソリューションの採用がますます不可欠となっています。

欧州の太陽電池市場分析

欧州では、再生可能エネルギーへの投資が活発化しており、太陽光発電が最も高い採用率を記録しています。政府と民間部門は、太陽光発電がエネルギー戦略の重要な要素を占めるグリーンエネルギープロジェクトに大規模な投資を行っています。例えば、EU-27加盟国の累積太陽光発電容量は2023年に269GWに達し、地域全体で太陽光エネルギーへの投資が大幅に増加していることが示されています。これらの投資は、太陽光技術の効率向上、コスト削減、再生可能エネルギー源の国家電力網への統合の容易化を目標としています。気候変動への意識の高まりを受け、欧州諸国は野心的な持続可能性目標の達成に向け取り組んでおり、太陽光発電はこれらの目標達成に大きく貢献しています。地域は、エネルギー源の多様化と化石燃料への依存度削減を推進し、より持続可能なエネルギー未来への移行を加速させており、これにより太陽光発電はますます普及し、利用しやすくなっています。

ラテンアメリカ太陽電池市場分析

ラテンアメリカでは、温室効果ガス排出量の削減への重点が高まる中、太陽電池の採用が急速に進んでいます。例えば、ブラジルは土地利用の変化により、80万トンを超える二酸化炭素相当量の温室効果ガスを排出する最大の排出国とされています。気候変動に関する警鐘が鳴り響く中、低排出型の代替エネルギー源の必要性が急務となっています。太陽光発電ソリューションのパッケージ化が注目されています。これは、遠隔地での配布と設置を容易にするためです。太陽光発電への移行は、環境破壊との闘いを目的としたグローバルな取り組みと一致しており、地域全体で広範な採用が進んでいます。

中東・アフリカ 太陽電池市場分析

中東・アフリカでは、地域の有利な気象条件が太陽電池の採用に大きく影響しています。年間を通じて豊富な日射量は、特に日照時間が長い国々において、太陽光を理想的な再生可能エネルギー源としています。例えば、MENA地域は2023年に前年比23%の太陽光発電容量を拡大し、エジプト、サウジアラビア、トルコ、アラブ首長国連邦(UAE)、イスラエルなどが地域の設置容量の大部分を占めています。地域がエネルギー需要の増加に直面し、エネルギーミックスの多様化を追求する中、太陽光発電は持続可能でコスト効果の高い解決策として注目されています。地域の高い太陽光ポテンシャルは、太陽光発電プロジェクトへの投資を促進し、伝統的・非再生可能エネルギー源への依存度を低減しています。技術が進歩し、太陽電池の価格が低下するにつれ、この地域での太陽光エネルギーの採用は継続的に拡大し、よりクリーンで持続可能なエネルギーの未来を切り拓いています。

競合状況

太陽電池市場は、既存の大手企業と新興企業が市場シェアを争う激しい競争状態にあります。激しい競争はイノベーションを促進しており、企業は太陽電池の効率性、コスト効果、耐久性を向上させることで競争優位性を獲得しようとしています。製造メーカーは、バイフェイシャルセルや薄膜モジュールなどの先進技術を採用し、製品差別化を図っています。例えば、2024年6月、インドのヴァドーラに本社を置くGB Solar Technologiesは、PVモジュール生産能力を2GWまで拡大する計画を発表しました。新施設は、高度なn型TOPCon、モノバイフェイシャル、モノPERCモジュールを製造する完全自動化ラインを整備します。戦略的な提携、パートナーシップ、研究開発への投資は、急速に変化する市場で先駆的な地位を維持するための重要な要素となっています。企業は、太陽光発電のポテンシャルが高い地域への進出を通じてグローバル展開を拡大しています。この競争環境は、市場の成長を促進し、太陽光発電ソリューションの普及を後押しする継続的な技術革新を育んでいます。

本報告書は、太陽電池市場における競争環境の包括的な分析を提供し、主要企業の詳細なプロファイルを掲載しています。

Alps Technology Inc.

GreenBrilliance Renewable Energy LLP

Hevel Energy Group

Indosolar Limited (Waaree Group)

JinkoSolar Holding Co., Ltd.

Kaneka Corporation

Sharp Corporation

Suniva Inc.

Tata Power Solar Systems Ltd. (Tata Group)

最新ニュースと動向:

2025年1月:Trinasolarは、n型TOPAS太陽電池で27.08%の新たな太陽電池効率記録を達成したと発表しました。これは、フロントとバックコンタクトシリコンセルにおける最高効率をマークするものです。ドイツの研究者によって検証されたこの成果は、Trinasolarの太陽電池技術におけるリーダーシップを強化しています。この突破口は、同社の次世代太陽光発電技術における進展を浮き彫りにしています。

2024年12月:セキスイ化学は、2027年までに次世代ペロブスカイト太陽電池(PSC)の量産を開始する計画を発表しました。これらの薄型・柔軟性・軽量の太陽電池は、従来のシリコン太陽電池の低コスト代替品として注目されています。コンパクトな設計により、太陽光パネルの設置面積を削減し、太陽光発電の効率向上に貢献する可能性があります。

2024年12月:INOXGFLグループは、今後2年間で総額約1億8,000万ドルの資本支出を投じ、太陽電池とモジュール分野に進出します。非公開企業のInox Solarは、グジャラート州に最初の太陽電池モジュール製造工場を設立し、来年3月までに年間1.2GWの生産能力で操業を開始する予定です。

2024年12月:新・再生可能エネルギー省(MNRE)は、政府調達プログラムにおいて太陽光パネルにインド製太陽電池を採用する期限を2026年6月に設定しました。現在、インドの太陽光モジュール製造能力は63GW、太陽電池製造能力は5.8GWです。この措置は、太陽光パネル部品の輸入依存度を削減することを目的としています。この政策は国内生産を促進し、インドの太陽光発電製造業界を強化します。

2024年12月:LONGiはタイで革新的な太陽電池技術を採用した「Hi-MO X10」を発売しました。新しいHPBC 2.0設計は単位面積当たりの変換効率を向上させ、重要なマイルストーンを達成しました。このイノベーションは、LONGiが太陽光発電技術の発展にコミットしていることを示しています。Hi-MO X10は持続可能なエネルギーソリューションの未来を形作ることを約束しています。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 グローバル太陽電池市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合分析

5 グローバル太陽電池市場動向

5.1 歴史的および現在の市場動向(2019-2024)

5.2 市場予測(2025-2033)

6 グローバル太陽電池市場 – タイプ別分類

6.1 シリコンウェハ

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2019-2024)

6.1.3 市場セグメンテーション

6.1.3.1 単結晶

6.1.3.2 多結晶

6.1.4 市場予測(2025-2033)

6.2 薄膜

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019-2024)

6.2.3 市場セグメンテーション

6.2.3.1 カドミウムテルル化物(CdTe)

6.2.3.2 非晶質シリコン(a-Si)

6.2.3.3 銅インジウムガリウムセレン化物(CIGS)

6.2.4 市場予測(2025-2033)

6.3 タイプ別魅力的な投資提案

7 グローバル太陽電池市場 – 設置タイプ別内訳

7.1 住宅用

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測(2025-2033)

7.2 商業用

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測(2025-2033)

7.3 ユーティリティ規模

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測(2025-2033)

7.4 設置タイプ別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A10705