市場規模

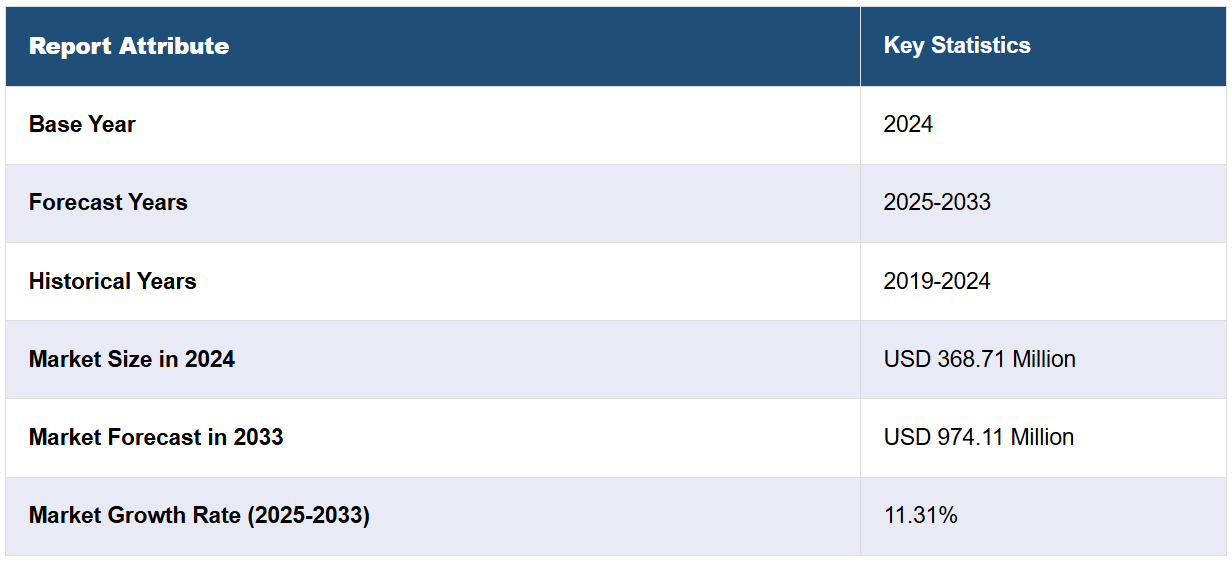

2024年のグローバルなナトリウムイオン電池市場規模は、USD 368.71百万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 974.11百万ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)11.31%で成長すると予測しています。現在、欧州が市場を支配しており、2024年に42.4%を超える大きな市場シェアを占めています。持続可能なエネルギー貯蔵ソリューションの需要増加、ナトリウム資源の豊富さ、大規模なエネルギー貯蔵アプリケーションの台頭、およびナトリウムイオン電池技術における継続的な技術革新が、ナトリウムイオン電池の市場シェア拡大の主要因となっています。

ナトリウムイオン電池市場が急成長を遂げている理由は多岐にわたります。その原動力は、特に再生可能エネルギーの安価で効率的な貯蔵を可能にする構造の進化にあります。ナトリウムイオン電池は、ナトリウムが市場で広く入手可能で低コストであるため、リチウムイオン電池よりも優位性があります。さらに、電気自動車のバッテリーに用いられるリチウムは、近い将来に供給不足に直面し、サプライチェーンに脅威を与える可能性があります。さらに、ナトリウムイオン電池は、リチウムイオン電池が持つ熱暴走のリスクがないため、安全性が高い点も特徴です。したがって、ナトリウムイオン電池は、グリッドエネルギー貯蔵、電気自動車プラットフォーム、再生可能エネルギープラットフォームなどでの実用化に適しています。バッテリー技術の進化によるエネルギー密度向上や耐久性向上も、バッテリーの魅力を高める要因となっています。政府のクリーンエネルギー推進政策や製造技術の向上も、ナトリウムイオン電池市場の成長を後押ししています。

米国におけるナトリウムイオン電池市場は、効率的で低コストなエネルギー貯蔵の需要増加に伴い拡大しています。ナトリウムイオン電池は、基本元素であるリチウムを必要とせず、コバルトのような高価で希少な金属に依存しません。一方、ナトリウムは安価で広く入手可能です。ナトリウムイオン電池は、過熱リスクが低く、安全性とコスト効率に優れているため、グリッド貯蔵や再生可能エネルギーなどの用途に最適です。これらは、米国エネルギー政策の優先課題として強調されている分野です。これらの動向は、クリーンエネルギープロジェクトへの資本支出の拡大と、政府の二酸化炭素排出量削減に向けた支援政策によって後押しされています。さらに、ナトリウムイオン技術における性能向上や製造プロセスの効率化などの進展が、多様な産業における広範な採用を促進しています。例えば、2024年4月、ナトリウムイオン電池技術の世界的リーダーであるNatron Energy, Inc.は、ミシガン州ホランドの製造施設でナトリウムイオン電池の商業規模生産を開始したと発表しました。これは、米国で初めてナトリウムイオン電池の商業規模生産が実現した画期的な出来事です。これらのバッテリーは、他のバッテリー技術と比較して、より高い出力密度、長いサイクル寿命、国内のサプライチェーン、独自の安全機能を提供します。また、当時市場で唯一のUL認証を取得したナトリウムイオンバッテリーでした。このような取り組みは、ナトリウムイオンバッテリー市場の明るい見通しに大きく貢献しています。

ナトリウムイオンバッテリー市場動向:

持続可能なエネルギー貯蔵ソリューションの需要

環境配慮型エネルギー貯蔵ソリューションの需要の継続的な増加は、ナトリウムイオン電池市場成長の主要な要因です。再生可能エネルギー源への移行が進む中、エネルギー貯蔵はエネルギーの安定供給を確保する上で重要な役割を果たし、製品採用を促進しています。欧州環境機関(EEA)の推計によると、2023年に欧州連合(EU)の最終エネルギー消費量のうち、再生可能エネルギー源が約24.1%を占めました。市場は成長を続けており、ナトリウムイオン電池は太陽光や風力などの再生可能エネルギーで生成されたエネルギーを貯蔵するために、その高いエネルギー密度と貯蔵容量から increasingly 採用されています。さらに、再生可能エネルギーの生成が間欠的である性質と一致する、長期間にわたって大量のエネルギーを貯蔵する能力は、グリッド統合やピーク負荷管理に最適であり、市場拡大を後押ししています。

ナトリウム資源の豊富さ

ナトリウムイオン電池の成長を後押しするもう一つの重要な要因は、ナトリウムのリソースの豊富さです。リチウムに比べ、ナトリウムは地球の地殻に豊富に存在し、濃度は282,000 ppmに対し、リチウムはわずか20 ppmです。さらに、現在のバッテリー市場を支配するリチウムイオン電池の供給網問題を引き起こす世界的なリチウムの限られた埋蔵量も、ナトリウムイオン電池の優位性を高めています。一方、ナトリウムは広く入手可能であり、資源不足や地政学的依存の懸念を軽減します。この優位性はサプライチェーンの安定化をもたらすだけでなく、製造コストの削減にもつながり、ナトリウムイオン電池を経済的に実現可能なソリューションとして位置付け、市場需要の拡大を促進しています。

大規模エネルギー貯蔵アプリケーションの台頭

ナトリウムイオン電池は、大規模なエネルギー貯蔵アプリケーションで注目されています。電力網の安定化、停電時のバックアップ電源の提供、信頼性の高い電力供給が限られた遠隔地域への支援など、その可能性が探られています。ナトリウムイオン電池の主要な利点の一つはスケーラビリティで、配列配置により高容量のエネルギー貯蔵装置を構築可能です。これは、供給と需要のバランス調整、ピーク負荷の軽減、電力網の耐障害性向上を目指す産業やユーティリティにとって特に価値があります。大規模なナトリウムイオン電池システムの開発が進む中、経済的かつ効率的なソリューションとして市場は大きな潜在性を示しています。

コスト効率性とリチウムイオン電池との比較優位性

ナトリウムイオン電池は、リチウムイオン(Li-ion)電池と比較してコスト効率性と顕著な優位性を有しており、市場成長を後押ししています。ナトリウムはリチウムよりも豊富で安価なため、ナトリウムイオン電池は生産コストを低減し、エネルギー貯蔵や消費者電子機器などの大規模応用においてコスト効率の高い選択肢となっています。さらに、ナトリウムイオン電池は広範な温度範囲で効率的に動作するため、多様な気候条件や産業分野への適応性が向上しています。再生可能エネルギー貯蔵オプションの需要増加と持続可能性の追求、伝統的なLi-ion電池の低コスト代替品としての役割が、ナトリウムイオン技術の導入をさらに促進しています。2024年、BYDは世界初の超高効率ナトリウムイオン電池エネルギー貯蔵システム(BESS)である「MC Cube-SIB ESS」を発表しました。この製品はBYDのLong Blade Batteryを採用し、2.3MWhのエネルギー貯蔵容量と安全性の向上を実現しています。ナトリウムイオン電池は、製造コストの削減、安全性の向上、充電/放電速度の改善といった利点を有し、リチウムイオン技術への代替選択肢として現実的な選択肢となっています。

ナトリウムイオン電池産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな乳房インプラント市場における各セグメントの主要な動向分析を提供し、グローバル、地域、国別の予測を掲載しています。市場はタイプと用途に基づいて分類されています。

タイプ別分析:

ナトリウム-硫黄電池

ナトリウム-塩電池

ナトリウム-空気電池

ナトリウム硫黄電池は2024年に市場全体の約47.3%を占め、最大の構成要素となっています。ナトリウム硫黄電池の需要は、その独自の特性と特定の用途への適応性により牽引されています。これらの電池は高いエネルギー密度と優れたサイクル寿命を特徴とし、長期的なエネルギー貯蔵や定期的な深放電サイクルに適しています。また、複数の充放電サイクルにおける効率の良さから、グリッドレベル貯蔵、負荷プロファイリング、再生可能エネルギーとのインターフェースアプリケーションに最適であり、これが市場成長を後押ししています。さらに、ナトリウム硫黄電池は、通信分野など一貫したバックアップ電源が不可欠な高エネルギー密度を要するアプリケーションにも適用可能です。これらの電池が特定のエネルギー貯蔵ニーズに対応する効果を継続的に示していることから、ナトリウム硫黄電池の需要は増加傾向にあり、特にその独自の利点が運用要件と一致する分野で顕著です。

用途別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、欧州は42.4%を超える最大の市場シェアを占めました。欧州連合(EU)の環境政策目標と安定した電力供給の必要性により、エネルギー貯蔵技術の開発が促進されています。再生可能エネルギー源は、これらの目標にナトリウムイオン電池を完璧に適合させ、欧州におけるナトリウムイオン電池の需要を後押ししています。さらに、欧州における研究開発(R&;D)活動の高度化により、ナトリウムイオン電池の性能が向上し、商業市場への採用が促進され、市場成長を後押ししています。また、学術機関、産業の主要プレイヤー、政府機関やイニシアチブ間の数多くのパートナーシップと協業が、再生可能エネルギー貯蔵やe-モビリティなど複数の分野でナトリウムイオン電池の成長を後押しする有利なエコシステムを構築しています。最近のナトリウムイオン電池市場調査報告書によると、研究開発の継続的な進展と持続可能なエネルギーソリューションへの需要の増加が、欧州におけるこれらの電池の採用をさらに加速すると予想されています。

主要地域別動向:

北米ナトリウムイオン電池市場分析

北米におけるナトリウムイオン電池の市場需要は、手頃な価格と持続可能なエネルギー貯蔵ソリューションの需要増加により拡大しています。リチウムイオン電池のサプライチェーンの弱点に対する懸念から、豊富で安価なナトリウムを原料とするナトリウムイオン電池に注目が集まっています。これらの電池は、熱暴走リスクが低いなどの安全性が向上しており、再生可能エネルギー貯蔵、グリッド接続型貯蔵、電気自動車など、地域の持続可能なエネルギー開発計画において重要な役割を果たしています。政府のクリーンエネルギー計画や再生可能エネルギー資産への投資増加により、異なる採用レベルで成長しています。

米国ナトリウムイオン電池市場分析

2024年、米国は北米市場で77.90%を超える最大の市場シェアを占めました。米国ナトリウムイオン電池市場は、グリッド規模のエネルギー応用におけるコスト効果が高く持続可能なエネルギー貯蔵ソリューションの需要増加により拡大しています。さらに、電力供給事業者は、風力や太陽光などの再生可能エネルギー源の信頼性を向上させるため、ナトリウムイオン電池の統合を積極的に進めています。また、原材料の不足や地政学的なサプライチェーンの脆弱性に対する懸念が高まる中、産業分野ではリチウムイオン電池の代替技術としてナトリウムイオン電池への関心が高まっています。電池メーカーは、特に低航続距離モデル向けの電気自動車(EV)におけるナトリウムイオン電池の需要拡大に対応するため、技術革新を進めています。さらに、国内バッテリー生産とエネルギー自立を促進する連邦政府のイニシアチブは、ナトリウムイオン技術の研究開発を後押ししており、これが市場成長の刺激となっています。また、データセンターと通信インフラの拡大は、多様な環境条件下での性能が評価されるナトリウムイオンバッテリーを背景に、効率的なバックアップ電源ソリューションの需要を牽引しています。報告によると、アメリカ合衆国には3,065の登録データセンターが存在します。また、2024年にNatronのミシガン州ホランド工場は、ナトリウムイオン電池の生産能力を年間600メガワットに拡大する計画です。これは、特にAI技術の急拡大を支えるデータセンターのエネルギー貯蔵需要に対応するための重要な措置です。この生産能力の拡大は、AI技術の進展により高まるデータセンターのエネルギー需要に対応するため、効率的かつ持続可能で高性能なエネルギー貯蔵システムへの需要が高まっていることを反映しています。

アジア太平洋地域ナトリウムイオン電池市場分析

アジア太平洋地域は、再生可能エネルギーの大規模導入、政府の支援策、高い製造能力など複数の要因により、ナトリウムイオン電池市場が急速に成長しています。中国はバッテリー生産の世界的リーダーとして、ナトリウムイオン電池の研究開発に多額の投資を行っており、将来のエネルギー貯蔵システムにおける重要な要素と見なしています。中国初の大型ナトリウムイオン電池エネルギー貯蔵施設が、広西チワン族自治区の南寧市で正式に稼働を開始しました。同国のエネルギー貯蔵市場は急成長しており、特にグリッドエネルギー応用分野で、コスト効率の良さや広く入手可能な材料への依存度が低い点から、ナトリウムイオン電池が大きな優位性を発揮しています。日本と韓国も、エネルギー貯蔵や電気自動車(EV)応用分野におけるナトリウムイオン技術の可能性を模索しています。これは、バッテリー供給チェーンの多様化とリチウム資源への依存度低減を目的としています。産業・商業部門におけるエネルギー貯蔵システム需要の拡大とEVの普及が、この地域の市場成長を後押ししています。

ラテンアメリカ ナトリウムイオンバッテリー市場分析

ラテンアメリカにおけるナトリウムイオン電池市場は、ブラジルやチリが豊富なナトリウム資源を活用して現地の電池生産能力を拡大する中で進化しています。さらに、再生可能エネルギープロジェクトは、遠隔地域の電力網の信頼性を向上させるため、太陽光発電所や風力発電所にナトリウムイオン電池を導入しています。また、電気化公共交通機関への注目が高まっていることも、ナトリウムイオン電池搭載車両の需要をさらに後押ししています。報告によると、ラテンアメリカ地域における電気式公共バスの台数は、2020年から2023年4月までの間に100%以上増加しました。

中東・アフリカ ナトリウムイオン電池市場分析

中東・アフリカ(MEA)地域では、化石燃料への依存度を削減するため、再生可能エネルギーへの移行を重視する動きが背景に、ナトリウムイオン電池の採用が拡大しています。サウジアラビアやアラブ首長国連邦(UAE)は、大規模な太陽光発電プロジェクトにナトリウムイオン電池を組み込むことで先導的な役割を果たしています。これらのプロジェクトは、太陽光や風力などの再生可能エネルギー源の統合に不可欠な安定したエネルギー貯蔵を確保することを目的としています。特に、エネルギー需要が高く日照時間が長い地域において、この点は重要です。

競合状況

ナトリウムイオン電池市場は急速に成長しており、大手企業がイノベーションと拡大をリードしています。Natron Energy、CATL、Faradionなどの企業がトップを走り、技術革新と生産能力の向上に注力しています。Natron Energyは最近、米国で初の商業規模のナトリウムイオン電池製造施設を設立し、CATLは電気自動車への応用を模索しています。Reliance傘下のFaradionは、コスト効率が高く持続可能なソリューションの開発を進めています。競争の焦点は、リチウムイオン技術と競合するため、エネルギー密度、安全性、バッテリー寿命の向上にあります。アジア、北米、欧州の地域企業はサプライチェーンの構築と再生可能エネルギー応用分野への投資を拡大しています。例えば、2024年1月、持続可能なナトリウムイオン電池技術でリーダーシップを取るAltrisと、最先端の低電圧電池ソリューションの世界的リーダーであるClariosは、自動車業界向け低電圧ナトリウムイオン電池の開発を目的とした創造的な提携を発表しました。

報告書では、市場競争の現状も分析されており、主要なプレイヤーは以下の通りです:

Altris AB

AMTE Power plc

Aquion Energy

Faradion Limited

HiNa Battery Technology Co. Ltd.

Natron Energy Inc.

NEI Corporation

NGK Insulators Ltd.

Tiamat Energy

最新ニュースと動向:

2024年11月:CATLは、2025年に発売予定の第二世代ナトリウムイオンバッテリーを発表しました。この改良されたバッテリーは、エネルギー密度を200 Wh/kgを超える水準に高め、安全性、低温耐性、充電速度の向上を実現しています。量産は2027年に開始され、コンパクト車両向けのリチウムイオンバッテリーの代替技術として位置付けられています。

2024年5月:Cygni Energyは、電気二輪車(e-2W)向けの認証取得済みナトリウムイオンバッテリーパックを発表しました。このパックは1充電あたり40~50kmの航続距離を実現し、30分での急速充電が可能で、極限の温度下でも3,000回以上のサイクル寿命を保持します。

2024年1月:米国に本社を置くAcculon Energyは、モビリティおよび固定式エネルギー貯蔵用途向けのナトリウムイオン電池モジュールとパックの量産開始を正式に発表しました。

2024年7月:ロンドンを拠点とする電気自動車(EV)向け準固体ナトリウムイオン電池のイノベーター、TaiSanは、£130万ポンド(USD 167万ドル)の資金調達に成功しました。この資金は、革新的な技術の開発を加速し、急速に変化するEV市場での大幅な成長に向けた同社の立場を強化する上で不可欠です。

2024年7月:グリッド向け低コスト・大規模エネルギー貯蔵ソリューションの開発に注力する米国企業ピーク・エナジーは、シリーズA資金調達でUSD 55百万ドルを調達しました。この資金調達は、テマセクのテクノロジー投資プラットフォームであるXora Innovationが主導し、Eclipse、TDK Venturesを含む複数の戦略的投資家が参加しました。この資金は、同社のナトリウムイオン電池技術の大規模量産開始を支援します。

2024年8月:リチウムイオン電池メーカーが業績不振に直面する中、Natron Energyは米国で初の大型ナトリウムイオン電池製造工場の設立を発表しました。14億ドルの資金調達により、ノースカロライナ州に建設される新工場は、年間24GWhのナトリウムイオン電池の生産能力を達成する見込みです。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバルナトリウムイオン電池市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分析

6.1 ナトリウム硫黄電池

6.1.1 市場動向

6.1.2 市場予測

6.2 ナトリウム塩電池

6.2.1 市場動向

6.2.2 市場予測

6.3 ナトリウム-空気電池

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場分析

7.1 固定式エネルギー貯蔵

7.1.1 市場動向

7.1.2 市場予測

7.2 輸送

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5814