市場概要

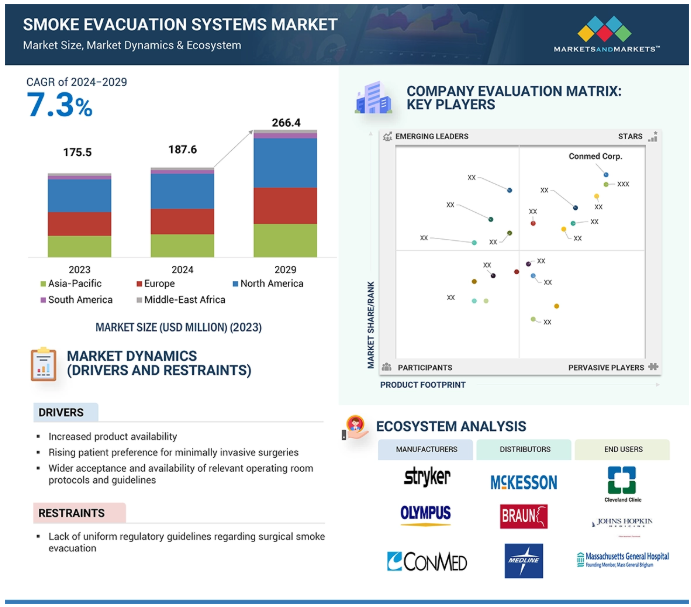

排煙システム市場は、予測期間中の年平均成長率7.3%で、2024年の1億8760万米ドルから2029年には2億6640万米ドルに達すると予測されています。世界の排煙システム市場を牽引しているのは、製品の利用可能性の拡大、低侵襲手術に対する医療嗜好の高まり、世界的な一人当たり所得の上昇によるアクセシビリティの向上、高齢者人口の増加や座りがちなライフスタイルに起因する慢性疾患の増加といった要因です。市場のトッププレーヤーは、製品ポートフォリオの革新と拡大のため、研究開発に多額の投資を続けています。排煙システムに関する広範な手術室ガイドラインやプロトコルの開発、手術室における排煙システムと他の手術装置との統合の増加が、排煙システム市場の成長をさらに後押ししています。

回復時間の短縮、合併症リスクの低減、傷跡の最小化など、開腹手術に比べて多くの利点があるため、低侵襲手術を選択する患者が増加しています。

高齢者人口の増加により、外科的介入が重要な治療となる整形外科、心臓血管、眼科疾患の症例が増加しています。高齢のため、高齢者は一般的に低侵襲手術を好みます。

美容外科手術の需要の増加は、排煙システム市場の主要な促進要因です。レーザー治療、脂肪吸引、皮膚リサーフェシングなどの処置では、電気メス、レーザー、その他のエネルギーベースの装置など、大量の手術用煙を発生させる装置が使用されます。低侵襲の美容整形手術の需要が伸び続ける中、排煙システム市場も並行して拡大するものと思われます。

排煙システムは非常に高度な医療機器であり、その製造は一部の主要メーカーに限られています。製造業者の大半はアメリカかヨーロッパにあるため、新興国や低所得国への排煙システムの輸送は輸送費がかさみ、非常に高価なものとなっています。手術用排煙の危険性に対する認識不足により、多くの医療従事者がこの医療機器を敬遠しており、これがさらに排煙システムの成長を妨げています。

排煙システムの償還シナリオは世界中で非常に不十分です。最近、米国の一部の州では、医療政策の一環として排煙システムの償還が承認されました。しかし、同様の政策は世界中に存在しないため、新興国や低所得国の多くの小規模病院や診療所にとって、排煙システムの購入は依然として困難な作業となっています。

新興市場の排煙システム市場は、さまざまな要因から今後数年間で飛躍的な成長が見込まれています。経済成長に伴い、政府は先進的な医療施設を建設し、国民により良いサービスを提供することにますます力を入れています。中国、ブラジル、インド、アラブ首長国連邦、サウジアラビアなどの民間病院チェーンは、アメリカやヨーロッパと同様の世界クラスの医療施設を提供することに注力しています。アメリカやヨーロッパの排煙システムメーカーは、大きな成長機会を生かすため、流通網を強化し、新興国に拠点を設けています。

市場を牽引すると予想されるさらなる要因は、社会的認知度の向上、高齢者人口の増加、慢性疾患の有病率の増加、美容処置の需要の高まりです。

外科医が手術中に排煙システムの使用に適応するのは非常に困難です。排煙システムから発生する大きな騒音は、医師や看護師間のコミュニケーショ ンを妨げる可能性があります。また、外科医は、排煙システムの操作パネルのナビゲーショ ンに戸惑うかもしれません。

また、外科医は、ある種の方法で手術を行うために何年も訓練を受けているため、手術を行いながら、さらに排煙システムのナビゲーションを学ぶことに抵抗を感じるかもしれません。排煙システムのナビゲーションを簡略化し、より多くの外科医が排 煙システムを使用できるようにすることが不可欠です。

腹腔鏡アプリケーションは、吸煙システム市場で最も普及しているアプリケーションです。市場シェアが高いのは、患者による低侵襲手術の嗜好性が高いためです。体重減少を求める患者の多くは肥満手術を受けますが、腹腔鏡手術はそのための最良のアプローチと考えられています。食事、喫煙、身体活動、アルコールの使用に関連する生活習慣病の有病率の上昇は、腹腔鏡手術のための巨大な需要をもたらしています。手術の煙に対する意識の高まりにより、多くの病院がこれらの手術を行う際に排煙システムを使用するようになりました。

排煙システム市場では、病院が圧倒的なシェアを占めています。低侵襲手術の増加に伴い、手術室で発生する手術煙の量が増加しています。このため、多くの医師や看護師が病院での排煙システムの採用を提唱しています。

近年、技術の進歩、可処分所得の増加、健康に対する意識の高まり、慢性疾患患者の増加などの要因により、多くの病院が近代化を進め、高度な医療機器を備えるようになりました。手術用煙の危険性に対する認識が高まり、多くの病院が患者と医療スタッフを保護するために排煙システムに投資するようになりました。

多くの排煙システムメーカーは、病院と協力して手術の煙の危険性に対する認識を高め、排煙システムの導入を支援するソリューションを提供しています。これにより、病院での排煙システムの設置が増加しています。

北米は排煙システムの主要市場のひとつですが、その背景にはいくつかの重要な理由があります。この地域には、最先端の医療施設や最先端の排煙システムを備えた外来手術センターがあり、医療制度が確立されています。一人当たりの所得が高いことに加え、米国の多くの州が病院の手術室での排煙システムの使用を義務化するなど、政府の取り組みが普及を後押ししています。また、Association of PeriOperative Registered Nurses (AORN)などの団体による提唱が活発化したことで、多くの病院がこのシステムを設置するようになりました。このため、この地域には、Conmed Corp.、Stryker、Steris、Johnson & Johnsonなどの排煙システムメーカーがあり、研究開発への投資を継続的に行い、より高度な排煙システムを革新して発売しています。

2024年9月、Alesi Surgical(英国)は、Mercia Venturesが主導し、既存の投資家であるIP GroupとPanakès Partnersが参加する資金調達ラウンドで628万ドル(500万ポンド)を獲得し、手術室向けの排煙管理技術を支援しました。

2024年8月、CONMED Corporation(米国)がPlumeSafe X5煙管理システムのUSFDA承認を取得。

2024年2月、Medtronic社(アイルランド)がインドのハイデラバードに新たに拡張した最新鋭のMedtronic Engineering and Innovation Center (MEIC)を開設。この拡張は、メドトロニックのグローバル研究開発拠点の拡大という目標に戦略的に合致するものです。

2023年10月、Alesi Surgical社(英国)が、電気手術と高度な手術煙コントロールを単一の腹腔鏡ツールで実現した世界初の手術機器であるUltravision2 Systemの米国FDA 510(k)認可を取得。

2023年2月、 Olympus Corporation(日本)は、Vizient Inc.(米国)と全国的な契約を締結し、OR-VAC Surgical Smoke Evacuator、Telescopic Smoke Pencil、Ultravision Generator、UHI-4 Insufflatorを含むオリンパスの排煙製品をVizient会員に優待価格で提供すると発表。

2023年1月、Pall Australia Pty. Ltd.とOptimed Technologies Pty. Ltd.(オーストラリア)と独占販売契約を締結しました。(オーストラリア)は、オーストラリアにおけるポール・ラパロシールド腹腔鏡煙ろ過システムの独占販売契約を締結しました。

主要企業・市場シェア

排煙システム市場の主要企業は以下の通り。

CONMED Corporation (US)

Medtronic (Ireland)

Stryker (US)

Johnson & Johnson Service Inc (USA)

Olympus Corporation (Japan)

Danaher Corporation (US)

Ecolab (USA)

Zimmer Biomet (USA)

Cooper Companies Inc (USA)

Utah Medical Products Inc (USA)

DeRoyal Industries Inc (USA)

ERBE Elektromedizin GmbH (Germany)

KLS Martin Group (Germany)

I.C. Medical Inc (USA)

Aspen Surgical Products Inc (US)

BOWA-electronic GmbH & Co. KG (Germany)

Karl Storz (Germany)

Surgiform Innovative Surgical Products (US)

Alesi Surgical (UK)

Meyer Haake Gmbh (Germany)

Steris (US)

Cimpax A/S (Denmark)

CLS Surgimedics (US)

ATMOS MedizinTechnik GmbH & Co. KG (Germany)

Walker Filtration (USA)

【目次】

はじめに

研究方法論

40

要旨

55

プレミアムインサイト

59

市場概要

63

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 製品の入手可能性の増加- 低侵襲手術に対する患者の嗜好の高まり- 対象患者人口の増加- 関連する手術室プロトコールおよびガイドラインの広範な受け入れと入手可能性 RESTRAINTS- 手術用排煙に関する統一された規制ガイドラインの欠如- 調達および設置に関連する高コスト OPPORTUNITIES- 新興市場- 技術進歩の高まり CHALLENGES- 外科医による排煙装置導入への抵抗- 排煙システムに関する安全性の懸念

5.3 業界動向 排煙ペンシル設計の進歩 手術用排煙に対する認識を高めるためのメーカーと団体間の協力の増加

5.4 バリューチェーン分析

5.5 技術分析 主要技術 – ULPAフィルター – 電気手術ユニット(ESU)用ペンシル 副次的技術 – RFセンサー – 排煙チューブ 副次的技術 – 超音波電気手術器

5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.7 規制分析 規制機関、政府機関、その他の組織 規制ランドスケープ-北米-ヨーロッパ-アジア太平洋-中南米-GCC諸国

5.8 吸煙システムに関する特許公開動向の洞察: 排煙システム特許の管轄および上位出願人分析 上位出願国/地域特許 (2014年1月~2024年11月)

5.9 貿易分析 輸入データ 輸出データ

5.10 価格分析 吸煙システムの地域別平均販売価格動向 吸煙システムの企業別平均販売価格動向(2023年

5.11 主要会議・イベント(2024-2025年

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 未充足ニーズ/エンドユーザーの期待 未充足ニーズ エンドユーザーの期待

5.14 隣接市場分析

5.15 エコシステム分析

5.16 ケーススタディ分析ケーススタディ1:マサチューセッツ総合病院は2024年までに100%禁煙の達成を目指すケーススタディ2: ケーススタディ3:ドーンベッヒャー小児病院が2023年4月にAorn Go Clear賞を受賞

5.17 サプライチェーン分析

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.19 投資と資金調達のシナリオ

5.20 保険償還シナリオ

5.21 生成AIが排煙システム市場に与える影響

排煙システム市場、製品別

103

6.1 導入

6.2 吸煙ペンシル&ワンド 電気手術の増加が市場を牽引

6.3 SMOKE EVACUATION FILTERS ULTRALOW PENETRATION AIR FILTERS- 高効率と長寿命が市場の成長を促進 CHARCOAL FILTERS- 毒素除去のための簡素化された使用が市場を牽引 IN-LINE FILTERS- 時間の経過に伴う効率の低下が市場の成長を抑制 PRE-FILTERS- 低メンテナンスコストと長寿命が需要を促進

6.4 吸煙システム 定置式システム- 一回で設置でき、ユーザーによるメンテナンスが最小限であることが市場の原動力 ポータブルシステム- 移動が便利で、遠隔地でも効率が高いことが普及の原動力

6.5 吸煙融解製品:低侵襲手術への需要の高まりが市場を牽引

6.6 吸煙チューブの容易な入手性が市場の成長を促進

6.7 アクセサリーによる効率の向上が普及を促進

排煙システム市場、用途別

142

7.1 導入

7.2 腹腔鏡手術、肥満手術の採用拡大が市場成長を促進

7.3 一般外科分野 胃腸外科分野 – 開腹手術の増加が市場を牽引する 婦人科外科分野 – ライフスタイルの変化と永久避妊手術の需要増が市場を牽引する その他の一般外科分野

7.4 整形外科:老年人口の増加と骨変性疾患のリスク増加が市場拡大を促進

7.5 医療美容外科:レーザー手術の普及が市場成長を後押し

排煙システム市場:エンドユーザー別

165

8.1 導入

8.2 病院における外科手術の高い普及率が市場を牽引

8.3 外来手術センター 遠隔治療と高効率が市場を牽引

8.4 再構築手術の増加が美容外科の市場拡大を促進

8.5 口腔の健康に対する意識の高まりが市場成長を支える歯科医院

8.6 獣医医療施設における空気環境の改善への関心の高まりが市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3924