市場概要

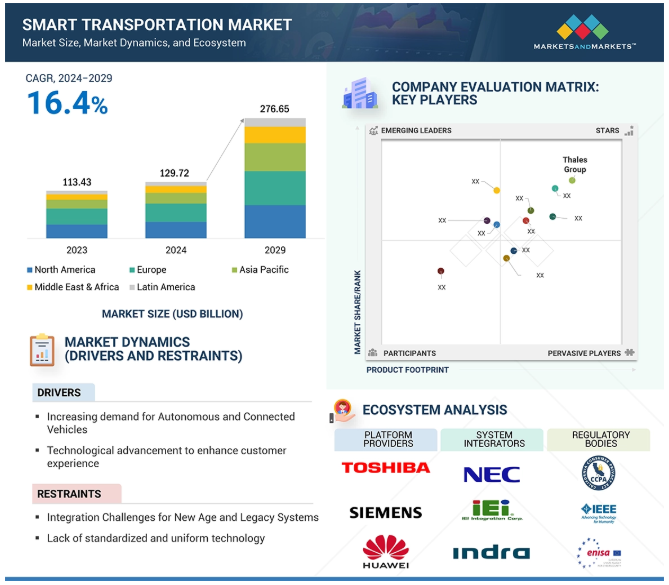

スマート交通市場は、2024年の1,297億2,000万米ドルから2029年には2,766億5,000万米ドルに成長し、2024年から2029年までの年平均成長率(CAGR)は16.4%と予測されています。スマート・トランスポーテーションは、人工知能(AI)、データ分析、センサー、通信ネットワークなどの最先端技術を活用し、効率性、安全性、持続可能性の向上を目指し、人とモノの移動方法に革命をもたらします。道路、鉄道、航空、海運という4つの重要なセグメントにまたがっています。道路では、自律走行車(AV)やインテリジェント交通システムのようなイノベーションが渋滞を緩和し、アメリカの都市におけるWaymoの自律走行タクシーが実証しているように、都市のモビリティを最適化しています。鉄道は予知保全、自動信号、スマートチケッティングを採用し、運行効率と乗客体験を強化しています。航空会社は、スマート・チケッティング、航空旅客情報システム、セキュリティー・ソリューションなどに関連する顧客中心のアクセス容易化ソリューションの登場により、変容的な変化を経験しています。同様に、ロッテルダム港の高度交通管理システムに見られるように、海事システムもスマート・ソリューションを採用して港湾業務を合理化し、船舶の航路を最適化しています。これらの進歩は、政府と商業組織という2つの主要なエンドユーザーに対応しています。政府は、公共交通を強化し、混雑を緩和するために、スマート・インフラと規制枠組みに多額の投資を行っています。同時に営利団体は、自律走行車両、スマート鉄道システム、ドローン物流など、効率的で収益性の高い運行のための革新的なソリューションを開発・導入しています。

これらの技術の影響は大きく、都市の混雑や公害、より速く環境に優しい移動への需要の高まりといった重要な課題に対処しています。自律走行車とAI主導の交通システムは、事故を大幅に減らし、エネルギー消費を最適化し、排出ガスを削減します。スマート鉄道とアーバンエアモビリティ・ソリューションは、接続性を強化し、移動時間を短縮することで、持続可能性の目標に合致します。海事イノベーションは、環境フットプリントを最小限に抑えながら、世界貿易の効率を向上させます。このような官民セクターの協力的な取り組みにより、交通システムは世界的に再構築され、よりスマートで、より接続性が高く、持続可能なものとなり、経済成長を促進し、何百万もの人々の生活の質を向上させています。

ジェネレーティブAI(Gen AI)と人工知能は、効率性、安全性、ユーザー体験を向上させることで、スマート交通分野を劇的に変革します。基本的に、ジェネレーティブAIは、既存の情報のパターンを認識することで新しいデータやコンテンツを作成できるシステムを包括しています。交通パターンを強化し、車両ルートを予測し、交通領域内で変化する交通状況に対応することができます。従来型AIは、機械学習、コンピュータ・ビジョン、データ分析を包含し、スマート交通ソリューションに広く採用されています。自動運転車をサポートし、渋滞を緩和するために交通データを処理し、車両のメンテナンスの必要性を予測するのに役立ちます。例えば、AIシステムは渋滞を緩和するために交通信号をリアルタイムで適応させることができ、予測メンテナンス・ツールは車両の整備が必要な時期を予測し、ダウンタイムを最小限に抑えることができます。

AIがインテリジェント交通システムに与える影響は非常に大きい。テスラが開発したような自動運転車は、人工知能を活用して車道を横断し、障害物を特定し、自律的に判断を下します。さらに、ウーバーが採用しているAIによるルート最適化は、移動時間を短縮し、燃料使用量を削減し、ライドヘイリングサービスの効率を高めます。AIが都市交通網に与える影響は明らかで、公共交通機関の監督、自律走行車の安全性向上、交通データを評価して信号をリアルタイムで修正するために、AI主導のソリューションが徐々に採用されています。AIとGen AIを交通システムに組み込むことで、都市のインテリジェンス向上を支援し、個人や企業により迅速で安全、かつ環境に優しい移動手段を提供します。

自律走行車に対する需要の高まりは、技術の進歩と消費者の嗜好の変化に後押しされ、スマート交通市場の主要な促進要因となっています。都市人口が増加するにつれ、効率的で安全かつ持続可能な輸送ソリューションの必要性が高まっています。高度なセンサーと人工知能を搭載した自律走行車は、交通の流れを最適化し、渋滞を緩和し、ヒューマンエラーを最小限に抑えることで安全性を高めることが期待されています。各都市は、自律走行車を既存の交通システムに統合するためのスマートインフラに投資しており、電気自動運転車を通じて二酸化炭素排出量を削減することで、持続可能性の目標に沿うものとなっています。モビリティ・アズ・ア・サービス(MaaS)プラットフォームの台頭はこのシフトをさらに加速させ、自律走行オプションを含むさまざまな交通手段へのシームレスなアクセスを提供します。官民パートナーシップによる自律走行車プログラムの試験運用も始まっており、実際のシナリオでその実用的な利点を実証する一方で、規制の進化が継続的な市場成長の道を開いています。

例えば、Waymoはアリゾナ州フェニックスなどの都市で、電気ミニバンによる自律走行サービスを提供するパイロットプログラムを実施し、自律走行車の展開をリードしています。UberのATG部門は、渋滞と環境への影響を軽減するための自律走行型ライドヘイリングサービスをテストしています。同時に、テスラの完全自動運転技術は、人間の関与を最小限に抑えて高速道路を走行する自律走行車の可能性を示しています。これらの事例は、自律走行車が都市化と持続可能性への懸念がもたらす課題に対処し、都市交通の未来にとって不可欠な存在になりつつあることを浮き彫りにしています。

スマート交通システムは、複数のベンダーが提供するさまざまな技術、ハードウェア、ソフトウェアなど、さまざまな要素で構成されています。そのため、ソリューションの標準化と統一性が欠けており、互換性の問題が生じています。さらに、国や地域によって通信やネットワークの規格やプロトコルが異なるため、ベンダーがグローバルにソリューションを提供することはできません。例えば、ヨーロッパ地域のデータトラフィックの収集と分析では、ルールがばらばらであったり、時には全く存在しないこともあります。したがって、交通管理ソリューションのグローバルな採用を可能にするには、交通管理システムの通信とワークフローの標準プロトコルが必要です。そのため、交通管理ソリューションを展開するための世界的に拘束力のある指令、手順、仕様がないことが、市場の成長を抑制しています。スマート交通システムのための国家的な義務付け、手順、仕様は、スマート交通ソリューションの採用を制限する可能性があります。これは、グローバルな採用を可能にするために、スマート交通ソリューションにおけるワークフローと通信の標準プロトコルが必要であることを示しています。

例えば中国では、地域によってデータ共有や交通管理プロトコルの標準が異なるため、全国的に標準化されたスマート交通ソリューションを導入するのは困難です。同様にヨーロッパでは、一般データ保護規則(GDPR)が交通データの収集と利用に厳しい制限を課しており、国境を越えた交通技術の統合に影響を与えています。

スマートシティ構想は、都市モビリティの向上とインフラの強化に新技術を活用することで、スマート交通システム市場に絶好の機会を提供します。交通渋滞や公害、非効率な公共交通システムのために、通勤者や政府は世界中で一貫してスマートシティ・ソリューションを採用しています。こうした取り組みでは、IoTセンサー、AIベースの交通管制システム、コネクテッド・ビークルを活用して交通網を強化することに重点を置いています。さらに、電気自動車、自動化された代替交通機関、共有モビリティサービス向けに特別に設計されたインフラへの投資は、持続可能性の目標をサポートします。都市計画担当者は、主要テクノロジープロバイダーやMaaS(Mobility as a Service)企業と協力して、安全性と通勤体験を向上させるソリューションの革新に取り組んでいます。例えば、シンガポールのスマートモビリティ2030やバルセロナのスマートシティプログラムなどのプロジェクトは、一貫性のある交通システムの必要性が高まっていることを示しています。こうした進歩は、テクノロジー・サプライヤー、サービス・インテグレーター、政策立案者にとって、都市のモビリティ・システムを変革するための有益な展望を提供するものです。

スマート交通システムの導入には多額の初期費用がかかります。現場レベルの装置を設置し、古いインフラを更新し、エンドユーザー向けの伝送ネットワークを構築し、構内で新規および既存のシステムを監視するには、多額の初期投資が必要です。また、導入後の運用・保守費用の増大も、鉄道関係者にとっては大きな問題です。さらに、鉄道予算が限られていることも、公的機関や民間団体が先進的な鉄道技術やソリューションを導入する際の制限要因となっています。その結果、スマート交通技術や要素の導入には多額の初期費用がかかるため、早期の市場拡大が阻害される可能性が高い。

例えば、英国の主要な高速鉄道構想であるHS2は、自動信号システムや予知保全装置のような先進鉄道技術への支出を含む多額の資本コストに関する問題に直面しています。同様に、インド鉄道は、スマート信号システムや列車追跡システムの導入など、インフラストラクチャーのアップグレードに注力していますが、ネットワーク全体にこれらの先進技術を迅速に展開する妨げとなる財政的な制約に直面しています。

主要企業・市場シェア

スマート・トランスポーテーションのエコシステムは、さまざまな規制機関とともに、さまざまなテクノロジー・ソリューションやサービス・プロバイダーで構成されています。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。この市場で著名な企業には、Thales Group(フランス)、Huawei(中国)、Siemens(ドイツ)、Cisco(米国)、DNV(ノルウェー)、Cubic(米国)、Alstom(フランス)、東芝(日本)、Veson Nautical(米国)、NEC(日本)、Bentley Systems(米国)、Indra(スペイン)、Trimble(米国)、TomTom(オランダ)、Conduent(米国)、Kapsch(オーストリア)、日立(日本)、Descartes(カナダ)などがあります。

海上交通管理ソリューションは、船舶の動き、港湾管理、安全プロトコルを含む海軍活動を監督、規制、強化する技術やシステムを指します。これらのソリューションは、増加する国際的な海上貿易を処理し、港湾や航路の効率的な機能を保証するために不可欠です。

世界的な貿易の拡大と港湾の過密化に伴い、海運セクターでは高度な交通管理システムの必要性が高まっています。これらのソリューションは、船舶の追跡、天候の更新、港湾活動などのリアルタイムのデータを組み込んで、意思決定と業務効率の改善を促進します。さらに、事故の可能性を低減し、航行を助け、環境への影響を低減することで、安全性を向上させます。

さらに、自動識別システム(AIS)、レーダー、衛星駆動システムなどの技術は、海上交通の管理に不可欠です。例えば、ロッテルダム港では、船舶の移動を促進し、混雑を最小限に抑えるために、レーダー、GPS、AISを統合した高度な交通管理システムを採用しています。同様に、欧州宇宙機関(ESA)は、船舶の動きを監視し、ヨーロッパ全域での海上業務の有効性を高めるため、衛星追跡システムを確立しました。これらの例は、海上交通を管理するインテリジェント・システムへの依存度が高まっていることを示しており、国際海運のレベルが高まるにつれて、より安全で効果的な航行が保証されています。

空港のセキュリティ対策には、空港、旅行者、航空施設の安全と安心を保証するさまざまな技術や方法があります。これらのオプションには、高度なスクリーニング・システム、監視装置、生体認証、脅威検知技術などがあり、起こりうるセキュリティ・リスクを回避し、シームレスな空港運営を保証するために設計されています。

旅客数の増加と世界的なセキュリティ問題により、空港のセキュリティ対策強化の必要性が高まっています。これらのシステムは、爆発物やサイバー攻撃など複数の脅威を特定・軽減するために開発されたもので、旅行者への迷惑を最小限に抑えます。これらのシステムには、顔認識、X線装置、ボディ・スキャナーなどが組み込まれており、セキュリティ・スクリーニングを強化し、効率を高めています。

例えば、ロンドン・ヒースロー空港では、生体認証顔認識技術を採用し、旅客検査の合理化とセキュリティの強化を図り、待ち時間を最小限に抑え、旅行者の利便性を高めています。同様に、シンガポールのチャンギ空港は、シームレスな空港運営を促進しながら、高度な保護機能を維持するために、洗練されたスクリーニングおよび監視システムを採用しています。これらのシステムにより、空港は増加する旅客数を安全に管理しながら、楽しい旅行体験を保証することができます。旅客数の増加に伴い、こうしたセキュリティ・ソリューションのニーズが高まり、市場が拡大すると予測されています。

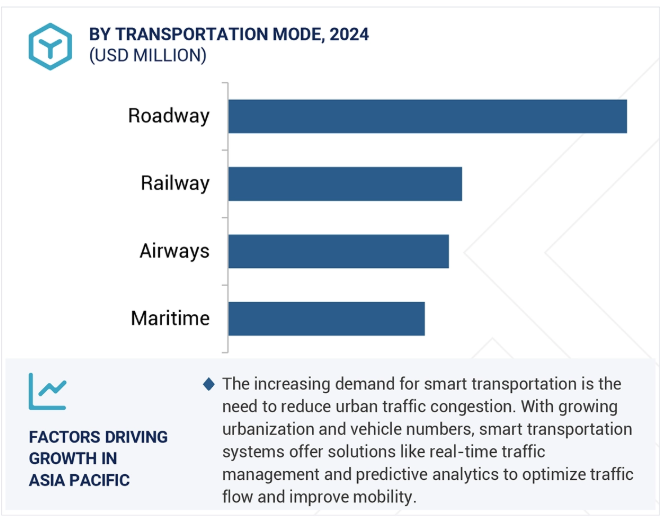

アジア太平洋地域のスマート・トランスポーテーション市場は、急速な都市化、技術の進歩、交通インフラを強化するための政府の取り組みの拡大に後押しされ、最も速い成長率を示しています。この地域の人口の多さ、中間層の増加、経済活動の活発化が、この成長には欠かせません。

中国、インド、日本などの国々では、自動運転車、電気交通、高度な交通管理システムなどのインテリジェント交通技術がますます普及しています。各国政府は、インフラのアップグレード、クリーンエネルギーへの取り組みの推進、都市渋滞の課題への取り組みに多額の投資を行っています。例えば、中国のインテリジェント交通セクターは急速な成長を遂げており、スマートシティの構築や自動運転バス・タクシーの展開といったプロジェクトが特徴的です。インドでは、都市人口の増加に伴うモビリティの課題に取り組むため、スマート交通管理システムに投資しています。

さらに、電気自動車(EV)や充電ステーションなどの関連インフラへのニーズも高まっています。モビリティ・アズ・ア・サービス(MaaS)プラットフォームの出現とアーバン・エアモビリティ(UAM)の進歩が市場を強化。同地域の規制面での裏付けと、民間および公共部門からの投資の増加は、今後数年間この著しい成長傾向を維持すると予想されます。その結果、アジア太平洋地域は、各国がインテリジェント交通ソリューションを迅速に受け入れ、インフラに組み込むことで、市場を支配することになるでしょう。

2024年12月、タレスはノルウェーの次世代全国航空交通管理システムの配備先としてAvinor社に選ばれ、同国の空域運用の安全性と効率性を強化しました。このイニシアチブは、ノルウェー全土の航空交通サービスの近代化を目的としています。

2024年10月、タラート・ムスタファ・グループがファーウェイと提携し、マディナティ市でスマートシティを開発。交通、水管理、セキュリティのスマート・アプリケーションにファーウェイの先進技術を活用し、都市生活を強化。

2024年10月、キュービックはタスマニアの公共交通ネットワーク向けにスマート・チケッティング・ソリューションを提供しました。この取り組みにより、運賃徴収が近代化され、州全体の公共交通サービスの全体的な効率が向上します。

2024年9月、シーメンス・モビリティはビーコンとベクトロン機関車購入に関する大型枠組み契約を締結。

スマート・トランスポーテーション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。スマート・トランスポーテーション市場の主なプレーヤーは以下の通り。

Thales Group (France)

Huawei (China)

Siemens (Germany)

Cisco (US)

DNV (Norway)

Cubic (US)

Alstom (France)

Toshiba (Japan)

Veson Nautical (US)

NEC Corporation (Japan)

Bentley Systems (US)

Indra (Spain)

Trimble (US)

TomTom (Netherlands)

Conduent (US

Kapsch (Austria)

Hitachi (Japan)

Descartes (Canada)

【目次】

はじめに

1

1.1 調査目的

1.2 市場の定義 包含と除外

1.3 市場スコープ 市場セグメンテーション 対象地域 考慮年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ 一次データ – 一次プロファイルの内訳 – 主要業界インサイト

2.2 市場ブレークアップとデータの三角測量

2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 世界のスマート交通市場における魅力的な機会

4.2 スマート交通市場、交通手段別

4.3 スマート交通市場:エンドユーザー別

4.4 北米:スマート輸送市場:主要輸送手段別、エンドユーザー別

4.5 ヨーロッパ:スマート輸送市場:上位主要輸送手段別、エンドユーザー別

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス:促進要因、阻害要因、機会、課題

5.3 スマート交通:進化

5.4 スマート交通:エコシステム分析

5.5 ケーススタディ分析

5.6 サプライチェーン分析

5.7 関税と規制の状況 関税データ(HSコード:853010) – 鉄道、路面電車、道路、内陸水路、駐車施設、港湾施設、飛行場用の電気信号、安全、または交通制御装置 規制機関、政府機関、その他の組織 – 北米 – ヨーロッパ – アジア太平洋 – 中東&アフリカ – ラテンアメリカ 主要規制

5.8 価格分析 主要プレーヤー別ソリューションの平均販売価格(2023年) エンドユーザー別価格分析(2023年

5.9 技術分析 主要技術:iot、人工知能(AI)と機械学習(ml)、V2x補完技術:ビッグデータ、5gクラウドコンピューティング 隣接技術:デジタルツイン、エッジコンピューティング、ブロックチェーン

5.10 特許分析 主要特許リスト

5.11 主要会議とイベント(2025-2026年

5.12 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 貿易分析(8530) 輸出シナリオ 輸入シナリオ

5.16 スマート交通市場のベストプラクティス

5.17 スマート交通市場の技術ロードマップ 短期ロードマップ(2025年~2026年) 中期ロードマップ(2027年~2028年) 長期ロードマップ(2029年~2030年)

5.18 投資状況と資金調達シナリオ

5.19 スマート交通におけるジェネレーティブAIのインパクト

スマート交通市場、交通手段別

6

6.1 交通モードの紹介:スマート交通市場の促進要因

6.2 道路ソリューション – スマートチケット – 駐車場管理 – 交通管理 – 旅客情報 – インテリジェント・モビリティ・ソリューション – 貨物・車両管理 – その他の道路ソリューション(GIS追跡、安全管理、管理システム) サービス – コンサルティング – 導入・統合 – サポート・保守

6.3 鉄道ソリューション – 鉄道スマートチケット – 旅客情報 – 貨物管理 – 鉄道交通管理 – 鉄道資産管理 – その他の鉄道ソリューション(GIS追跡、セキュリティ・安全ソリューション、高度分析) サービス – コンサルティング – 導入・統合 – サポート・メンテナンス

6.4 AIRWAYS SOLUTIONS- Smart Ticketing- Airway Passenger Information- Airport Security Solutions- Freight Management- Air Traffic Management- Other Airway Solutions (Integrated Operating Center, Queue Management System, and Airport Parking Management) SERVICES- コンサルティング- Deployment and Integration- Support and Maintenance

6.5 MARITIME SOLUTIONS- 港湾・ターミナル管理- 海上交通管理- 旅客情報- その他の海事ソリューション(スマート・チケッティング、 リアルタイム気象情報、海上安全・セキュリティ・ソリューション) SERVICES- コンサルティング- 導入・統合- サポート・保守

スマート交通市場、エンドユーザー別

7

7.1 エンドユーザー紹介:スマート交通市場の促進要因

7.2 政府

7.3 営利団体

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2365