市場概要

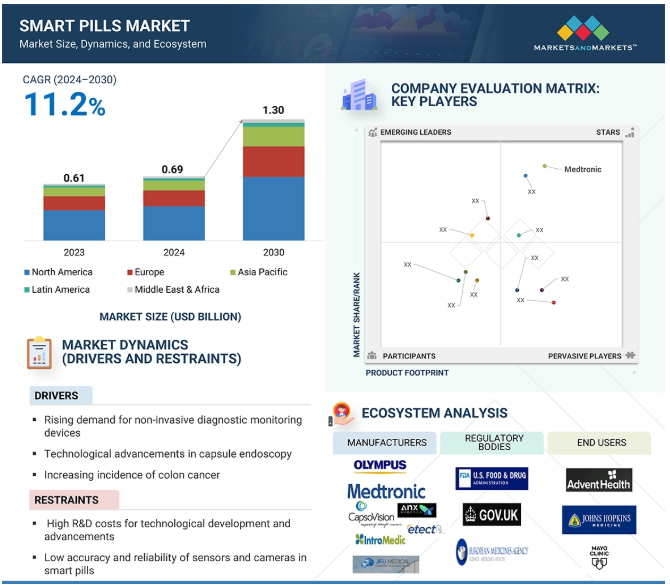

2023年に6.1億米ドルとなった世界のスマートピル市場は、年平均成長率11.2%で堅調に推移し、2024年には6.9億米ドル、2030年には13.0億米ドルに達すると予測されています。市場成長を促進する主な要因には、技術の進歩と革新的な医療開発が含まれます。錠剤にはセンサー、マイクロプロセッサー、無線通信機能が搭載されており、小型化、バッテリー寿命の延長、病気診断のための錠剤のデータ処理の改善を通じて患者ケアに革命をもたらしました。さらに錠剤は、バイタルサインの追跡、服薬アドヒアランスの確保、胃腸障害の診断など、非侵襲的で便利なソリューションを提供することで、重要な医療ニーズに応えています。これらの錠剤は、患者の転帰を向上させ、医療費を削減し、現代医療における重要な進歩を意味します。

カプセル内視鏡検査は、内視鏡検査分野における大きな進歩であり、GIビデオスコープに取って代わりつつあります。カプセル内視鏡が開発されるまで、小腸の完全な評価は複雑であったため、スマートピルは小腸疾患の診断に革命をもたらす破壊的な技術となっています。カプセル内視鏡検査は患者に優しく、小腸粘膜の詳細な観察が可能です。市場は、カプセル内視鏡技術の著しい進歩を目撃してきました。カプセルの推進力、バッテリー技術、光学系において主要な開発と製品承認が行われ、将来の研究と臨床研究の基盤となっています。例えば、2024年1月、AnX Robotics社は、NaviCam小腸ビデオカプセル内視鏡(SB)の成人および2歳以上の小児に対する適応拡大についてFDAの認可を取得しました。この重要なマイルストーンは、小腸ビデオカプセル内視鏡(VCE)用の画期的なAI支援読影ツールであるProScanの最近のFDA認可とともに、NaviCam SBが小腸ビデオカプセル内視鏡の最先端技術であることを明確に位置づけるものです。したがって、スマートピルの技術的進歩は、市場全体の成長の主要なドライバーとして提起されています。

スマートピルの技術を開発・改良するには、多額の研究開発投資が必要です。複雑なセンサー、小型化されたカメラ、無線通信機能、データ分析アルゴリズムの設計とテストが必要であり、これがスマートピル全体のコスト上昇の一因となっています。さらに、特殊な装置や訓練を受けた医療専門家が必要なことも、スマートピル技術の導入にかかるコスト全体を押し上げる要因となっています。このような経済的障壁は、特に資源に制約のある医療システムにおいて、スマートピルの普及を制限する可能性があります。この技術はまだ初期段階にありますが、製造や流通にコストがかかるため、最も必要としている人々のアクセスが制限される可能性があります。スマート・ピルは、特定の病状や患者のニーズに基づいてカスタマイズする必要がある場合が多く、個々の要件に合わせて錠剤を調整する必要があるため、製造の複雑さとコストが増大します。研究開発、製造、規制遵守、継続的な技術進歩に関連する費用は、スマートピルの総コストの一因となります。さらに、特殊な装置、ソフトウェア、データ分析・解釈の専門知識が必要なため、経済的負担がさらに大きくなります。実際、スマートピルに関連する高コストは、普及の大きな障壁となり得ます。

センサー、マイクロプロセッサー、無線通信機能を備えたスマートピルは、医療の分野を大きく変えました。小型化、バッテリー寿命の延長、データ処理能力の向上といった技術革新により、これらの錠剤はより効率的で利用しやすいものになりました。センサーはより小さく、軽く、効率的になり、安全に摂取できる錠剤への統合が可能になりました。これらの小型センサーは、体内の温度、圧力、pHレベルなどの生理学的マーカーをモニターできるため、以前は不可能だった継続的でリアルタイムの健康データ収集が可能になりました。最新のセンサーはかつてないほど高感度かつ高精度になり、病気のモニタリングから診断まで、患者の健康に関するより信頼性の高いデータをスマートピルに提供します。このレベルの精度は、タイムリーな介入を提供し、患者の転帰を改善するのに役立ちます。最も重要な進歩の一つは、スマートピルが収集したデータを医療提供者や監視装置にリアルタイムで送信できるようにする無線通信システムの開発です。ブルートゥース、近距離無線通信(NFC)、RFIDなどの技術により、錠剤のデータをスマートフォンやコンピューター、クラウドシステムに簡単に転送して分析できるため、医師は患者の健康状態を遠隔監視し、最新の情報に基づいた意思決定を行うことができます。

医療におけるデータ・セキュリティは、すでに世界中の患者や医療提供者の主な関心事となっていました。2023年には、548件の医療データ侵害がOCRに報告され、保護された医療情報の漏洩によって約1億2200万人に影響が及ぶ可能性がありました。スマートピルに高度な技術やセンサーを統合することで、個人の健康データの収集、保存、使用に関する懸念が生じます。スマート錠剤は、服薬アドヒアランス、生理学的パラメータ、さらには体内からのリアルタイムのビデオや画像からなる機密性の高い健康データを生成し、送信する可能性があります。2023年、ヘルスケア・セクターは725件の重大なセキュリティ侵害を経験し、保健社会福祉省(HHS)の市民権局(OCR)に報告された新記録を更新しました。2023年には1日平均2件の重大な医療データ漏えいが発生し、その頻度は2017年から2018年の2倍以上になりました。こうしたプライバシーの課題に対処するには、強固なセキュリティ対策、データの収集と使用に関する患者との明確なコミュニケーション、プライバシーに関する規制やガイドライン(一般データ保護規則(GDPR)または医療保険の相互運用性と説明責任に関する法律(HIPAA))の遵守を含む包括的なアプローチが必要です。スマートピルに関連する潜在的なプライバシーリスクは、患者のプライバシーを優先し、適切なセーフガードを導入することで軽減することができます。

スマートピル市場は、メーカー、医療提供者、規制機関、患者が関与するダイナミックなエコシステムによって形成されています。オリンパス・コーポレーション、メドトロニック、カプソビジョンなどの主要企業は、スマートピルを設計・供給しています。これらの企業は、従来の内視鏡検査や大腸内視鏡検査に代わる低侵襲の消化管非侵襲画像診断用スマートピルなどの装置の絶え間ないイノベーションを通じて市場を牽引しています。データ・セキュリティ・プロバイダーは、これらの装置によって生成される機密性の高い健康データが、安全かつ非公開に保たれ、規制要件に準拠するよう支援します。FDA、欧州医薬品庁(EMA)、その他の規制当局は、スマートピル製品の承認、安全性、品質を監督しています。

疾患別では、クローン病、小腸腫瘍、潜血性GI出血、セリアック病、その他に大別されます。潜血性GI出血分野は、疾患有病率の増加、非侵襲的診断に対する需要の高まり、スマートピル技術の技術的進歩の高まりにより、2023年に最大のシェアを占めました。欧州消化器内視鏡学会(ESGE)のガイドラインによるカプセル内視鏡検査の推奨は、医療従事者に標準化されたアプローチを提供し、患者に提供されるケアの質を高めます。これらのガイドラインは、小腸に関連するさまざまな消化器疾患や希少疾患の治療におけるスマートピルの重要性に焦点を当てています。その結果、GI出血に対するカプセル内視鏡のユーティリティが高まることで、スマートピルやその他の関連技術の需要が高まっています。小腸腫瘍は、センサー技術の進歩、患者の利便性重視の高まり、腫瘍の早期診断と適切な治療に対するニーズの高まりにより、予測期間中に最も高いCAGRで成長する見込みです。

エンドユーザー別では、スマートピルは病院、診断センター、外来(診療所、外来医療センター)、その他のエンドユーザーに分類されます。2023年では、世界的な入院や外科手術の増加、服薬アドヒアランスの低下、低侵襲診断モニタリング装置の需要増加により、病院セグメントが最大の市場シェアを占めています。スマートピルの非侵襲的な性質は、早期発見・診断を強化する能力と相まって、患者ケアの向上と炎症性腸疾患(IBD)の負担増への対処を目指す病院にとって有利な代替品となっています。アメリカのChron’s and Colitis Foundationによると、アメリカでは年間7万件もの炎症性腸疾患(IBD)が新たに診断されています。クローン病や潰瘍性大腸炎を含むIBDは、およそ160万人のアメリカ人が罹患しており、そのほとんどが35歳以前に診断されています。全体として、IBDの症例の急増は、病院が診断手順における貴重なツールとしてスマート錠剤を採用することを促しています。スマートピルは非侵襲的であり、早期発見・早期診断が可能なため、患者ケアの向上とIBDの負担増への対処を目指す病院にとって有益な選択肢となります。

主要企業・市場シェア

地域別では、スマートピル市場は北米、アジア太平洋、ヨーロッパ、中東・アフリカ、ラテンアメリカに区分されます。2023年には、北米が最大の市場シェアを占めています。同地域における新製品の規制承認、技術開発、炎症性腸疾患の罹患率増加などの要因が北米市場の成長を牽引しています。米国消化器病学会(AGA)によると、2022年には推定6,000万~7,000万人の米国人が日常生活に大きな支障をきたす可能性のある消化器疾患に苦しんでいます。高齢化、食生活の変化、座りがちなライフスタイルが、この地域における消化器疾患の有病率上昇の主な要因です。米国特許商標庁(US PTO)、米国FDA、米国FDA装置・放射線衛生センター(CDRH)は、スマートピル技術に基づく製品の承認に関与する規制機関です。例えば、2021年11月、アメリカFDAはメドトロニックの遠隔内視鏡検査用PillCam Small Bowel 3システムを承認しました。この510(k)-認可により、PillCam技術をAmazon物流と統合することが可能になり、PillCam SB3 HOMEプログラムが誕生しました。この革新的な組み合わせは、在宅モニタリングでタイムリーかつ正確な結果を患者に提供することを目的としています。

製品承認: 2025年1月、カプソビジョン社(アメリカ)は、2歳以上の小児患者に使用するCapsoCam PlusのFDA認可を取得しました。このマイルストーンにより、小児はカプセル内視鏡検査の簡便性と精度の恩恵を受けることができ、従来の内視鏡検査に通常伴うストレスを最小限に抑える非侵襲的で快適な診断オプションを提供することができます。

製品承認 2024年1月、AnX Robotics社(アメリカ)は、NaviCam小腸ビデオカプセル内視鏡(SB)の成人および2歳以上の小児に対する適応拡大についてFDAの承認を取得しました。この重要なマイルストーンは、小腸ビデオカプセル内視鏡(VCE)用の画期的なAI支援読影ツールであるProScanの最近のFDA認可とともに、NaviCam SBを小腸ビデオカプセル内視鏡の最先端技術として確固たる地位を築いています。

製品の強化 2023年3月、etectRx社(アメリカ)は、同社のデジタルピルであるID-Capシステムの摂取数が10,000錠を突破したと発表しました。これは、良好な結果を示し、患者の経口薬服薬アドヒアランスを正確に追跡するデータを提供することで定評のある同社にとって重要なマイルストーンです。

提携: 2022年10月、BodyCAP社(フランス)とLaboratoire d’Informatique Sorbonne Université/CNRS(LIP6)は、消化管疾患を検出するための摂取可能なビデオカプセルを開発するため、専門知識を結集して協力。

スマートピル市場の主要プレーヤー

Medtronic plc (US)

Olympus Corporation (Japan)

CapsoVision, Inc. (US)

IntroMedic (South Korea)

ANX Robotics (US)

Shenzhen Jifu Medical Technology Co., Ltd. (China)

JINSHAN Science & Technology. (China)

etectrx (US)

BodyCap (France)

Check-Cap (Israel)

Shangxian Minimal Invasive Inc (China)

Veloce Corporation (US)

BioCam (Poland)

Endiatx (US)

RF Co., Ltd. (Japan)

Celero Systems (US)

Biora Therapeutics, Inc. (US)

Innurvation (US)

Rani Therapeutics (US)

Motilis Medica SA (Switzerland)

【目次】

はじめに

1

研究方法論

15

要旨

34

プレミアムインサイト

41

市場概要

57

5.1 はじめに

5.2 市場ダイナミクス 市場促進要因 市場抑制要因 市場機会 市場課題

5.3 主要産業動向

5.4 主要技術分析 主要技術:ワイヤレス通信システム、センサー技術、アダプティブフレームレート技術、imag(消化管の解剖学的マッピングのための摂取可能なマイクロデバイス)、セルフパワード摂取可能なスマートピル 補足技術:人工知能、データ分析、ロボット技術 隣接技術:クラウドコンピューティング、モノのインターネット

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.8 特許分析

5.9 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織 規制分析-北アメリカ-ヨーロッパ-アジア太平洋地域

5.10 価格分析 スマートピルの主要メーカー別平均販売価格(2023年) スマートピルの地域別疾患別表示価格(2023年)

5.11 2025-2026年の主要会議・イベント

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 エンドユーザー分析 アンメットニーズ エンドユーザーの期待

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 スマートピル市場:投資状況と資金調達シナリオ

5.16 貿易分析

5.17 スマートピル市場:ビジネスモデル

5.18 スマートピル市場におけるAI/Gen AIの影響

5.19 パイプライン分析

5.20 ケーススタディ分析

スマートピル市場、対象領域別

69

6.1 導入

6.2 小腸

6.3 大腸

6.4 胃

6.5 胃

スマートピル市場、用途別

83

7.1 導入

7.2 カプセル内視鏡

7.3 患者モニタリング

7.4 標的薬物送達

スマートピル市場、疾患別

96

8.1 導入

8.2 腸管出血

8.3 クローン病

8.4 小腸腫瘍

8.5 セリアック病

8.6 その他の疾患別適応症

スマートピル市場、エンドユーザー別

204

9.1 導入

9.2 病院

9.3 診断センター

9.4 外来患者(診療所、外来診療センターなど)

9.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3264