市場規模

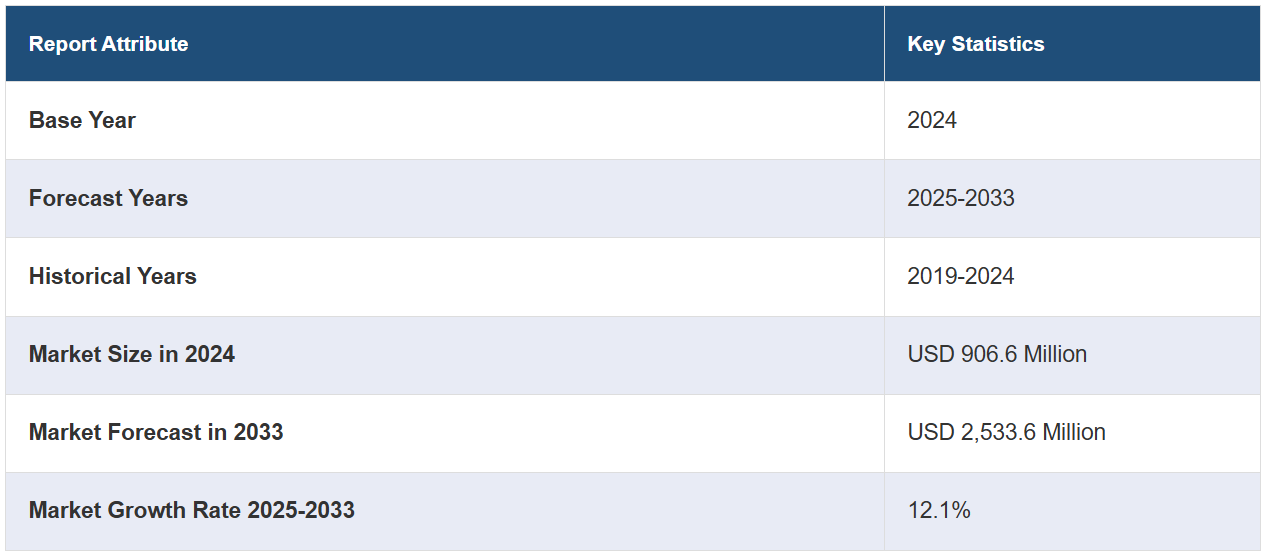

世界の単回使用医療機器再処理市場規模は、2024年には9億6600万米ドルに達しました。今後、IMARC Groupは、市場が2033年までに25億3,360万米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は12.1%と予測しています。 慢性疾患の有病率の上昇、外科手術の増加、品質管理方法、持続可能性と医療廃棄物の削減への注目が高まっていることが、市場を牽引する主な要因となっています。

単回使用医療機器再処理は、医療業界におけるコスト削減と環境廃棄物の削減を目的とした取り組みです。 使い捨て用に設計・表示された医療機器を回収し、洗浄、消毒、修理を行うことで、適切な処理を施したこれらの機器は、その後、医療現場で再び患者に使用されます。 このアプローチは、医療機器の調達に関連する費用を削減できる可能性があると同時に、使い捨て医療用品が環境に与える影響への懸念にも対応できることから注目を集めています。このプロセスでは、通常、再処理された機器の安全性と有効性を確保するための厳格なステップが含まれます。機器は回収され、再処理の適性に基づいて分類されます。その後、洗浄、消毒、検査、試験、滅菌などの一連の綿密な手順が実施されます。

慢性疾患の増加と外科手術の増加に伴い、世界市場は拡大しています。さらに、持続可能性と医療廃棄物の削減への関心の高まりにより、使い捨て機器の再処理への関心も高まっています。再処理は、埋め立て地や焼却炉に送られる医療廃棄物の量を減らすことで、医療が環境に与える影響を最小限に抑えるのに役立ちます。さらに、各国の規制当局は、特定の単回使用医療機器の安全な再処理に関するガイドラインや承認を提供しています。これらの規制は、再処理された機器が厳しい安全および品質基準を満たすことを保証することで、再処理市場の成長を支えています。再処理技術と手法の継続的な進歩により、その効果と安全性が向上しています。こうした進歩には、洗浄、滅菌、品質管理方法の改善も含まれ、再処理された医療機器の臨床使用における信頼性が向上しています。また、単回使用医療機器再処理に関する基準や規制の策定も市場の成長に貢献しています。明確なガイドラインは、医療施設に再処理された医療機器の安全性と有効性に対する信頼をもたらします。

単回使用医療機器再処理市場の動向/推進要因:

コスト抑制と予算圧迫

医療費の高騰と財政的制約が問題となる中、病院や診療所は患者ケアを犠牲にすることなく資源の活用を最大限に高めるための革新的な方法を模索しています。 単回使用医療機器は、患者一人の使用後に廃棄されることが多く、その都度、交換のための多額の経費が発生します。 これらの機器を再処理することで、新品の数分の一のコストで再加工された機器を臨床現場に再導入することが可能となり、大幅なコスト削減を実現できます。この戦略は、調達費用の削減だけでなく、頻繁な供給補充の必要性を減らすことで業務効率の向上にも貢献します。医療機関は、再処理によって節約した資金を患者ケアの他の重要な分野やインフラの強化に再配分することで、医療サービス提供の水準を維持しながら財政的圧迫を軽減することができます。

環境の持続可能性と廃棄物の削減

医療分野では大量の医療廃棄物が排出されますが、その多くは単回使用医療機器に由来するものです。 こうした使い捨ての医療機器は、埋立地に非生分解性物質が蓄積される原因となり、環境に悪影響を及ぼす可能性があります。 徹底的な洗浄、消毒、滅菌により、これらの機器の寿命を延ばすことで、再処理はこうした懸念に対する解決策を提供します。再処理された機器を再利用することで、医療施設は医療廃棄物の量を大幅に減らすことができ、より環境に配慮した医療アプローチを促進することができます。これは、環境に配慮した実践へのより広範な社会的な変化と一致しており、医療機関を患者の健康と環境の両方に対する責任ある管理者として位置づけます。規制当局や患者集団が持続可能性をますます優先する中、環境への影響を低減しようとする医療提供者は、単回使用医療機器再処理を採用することが論理的な選択となります。

規制のサポートと技術の進歩

規制当局は、厳格な品質管理の下で実施される再処理の潜在的なメリットを認識しており、患者の安全を確保するためのガイドラインと基準を策定しています。再処理された医療機器の有効性を確保するための規制が進化するにつれ、医療施設は再処理を業務に取り入れる傾向が強まり、市場の成長を促進しています。さらに、技術の進歩により、再処理の状況も変化しました。洗浄剤、消毒方法、滅菌技術における革新により、汚染物質をより効果的に除去できるようになり、再処理された機器は新品と比較しても同等の安全性と信頼性を備えるようになりました。 また、これらの進歩は品質保証の向上にも貢献し、有害事象の発生可能性を低減します。 規制面のサポートと技術の進歩が組み合わさることで、単回使用医療機器再処理に対する信頼性が高まり、医療従事者の間で信頼が醸成され、より広範な導入が促進されます。

単回使用医療機器再処理業界の区分:

IMARC Groupは、世界の単回使用医療機器再処理市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、機器の種類、用途、エンドユーザーに基づいて市場を分類しています。

機器タイプ別内訳:

クラスI機器

腹腔鏡用鉗子

メス

止血用カフ

その他のクラスI機器

クラスII機器

パルスオキシメーターセンサー

逐次圧迫スリーブ

カテーテルおよびガイドワイヤー

その他のクラスII機器

クラスII機器が市場を独占

本レポートでは、医療機器の種類別に市場を詳細に分類し、分析しています。これにはクラスI機器(腹腔鏡用鉗子、メス、駆血帯、その他のクラスI機器)とクラスII機器(パルスオキシメーターセンサー、逐次圧迫スリーブ、カテーテルおよびガイドワイヤー、その他のクラスII機器)が含まれます。レポートによると、クラスII機器が最大のセグメントを占めています。

クラスIIの医療機器は、患者に中程度から高リスクをもたらす多様な医療機器を網羅しています。これらの機器は、複雑な設計やさまざまな部品、重要な機能性により、より複雑な再処理プロセスが必要となることがよくあります。クラスIIの医療機器は、心臓病学、整形外科、消化器病学など、複数の医療専門分野で広く利用されています。この幅広い用途により、再処理の対象となる機器の量も増えます。さらに、クラスII機器のコスト面での影響は極めて重要です。機器の中には調達コストが高いものもあり、使い捨てであることが医療費に大きく影響します。医療提供者は予算配分の最適化を迫られており、再処理によるコスト削減の可能性は特に魅力的です。クラスII機器の再処理は、厳しい品質および安全基準を順守しながら、財政的負担を軽減する現実的なソリューションを提供します。

用途別内訳:

一般外科

麻酔

関節鏡視下手術および整形外科

心臓学

消化器学

婦人科

泌尿器科

その他

本レポートでは、用途別に市場を詳細に分類し、分析しています。これには、一般外科、麻酔、関節鏡視下手術および整形外科、心臓学、消化器学、婦人科、泌尿器科、その他が含まれます。

一般外科は、日常的なものから複雑なものまで、さまざまな症状に対応する幅広い処置を網羅しています。外科的介入の多様性は、再処理市場における一般外科用途セグメントの大幅な規模に寄与しています。内視鏡ツール、腹腔鏡器具、トロッカーなど、一般外科処置で使用される使い捨て器具は高額であることが多く、医療費の高騰につながっています。 病院や外科センターでは財政的な圧力がますます高まっているため、患者の安全性を損なうことなくコストを抑制する手段として、これらの器具の再処理が魅力的な戦略となっています。

一方、診断用血管造影から血管形成術やステント留置術などの複雑な処置まで、心臓病学の処置では、さまざまな単回使用医療機器に大きく依存しています。 これらの機器は複雑で特殊なものが多く、心臓病学の応用分野の規模を大きくしています。 心臓病学における再処理済み機器の利用は、高価な使い捨て機器の調達にかかる金銭的負担の軽減だけでなく、業界の持続可能性へのシフトにも合致しています。

エンドユーザー別内訳:

病院

外来外科センター

その他

病院が市場を独占

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来外科センター、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は医療分野における持続可能性への取り組みの最前線に立っています。環境問題に対する世界的な意識の高まりを受け、病院は生態学的足跡の削減を迫られています。使い捨て機器の再処理は、医療廃棄物の量を減らすことで、この持続可能性の目標に完全に一致します。機器を一度使用しただけで廃棄するのではなく再処理することで、病院は廃棄物の削減に貢献し、環境への影響を最小限に抑えることができます。病院による再生医療機器の採用は、再生処理技術の進歩と規制当局からの支援の拡大からも恩恵を受けています。これらの要因が総合的に作用し、再生医療機器の信頼性と安全性が向上し、その有効性に対する懸念が和らいでいます。病院が患者に最善の治療を提供することに重点を置く中、規制遵守と技術的洗練性の保証は、再生医療機器の採用を決定する上で重要な役割を果たしています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、単回使用医療機器再処理市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は高度で確立されたヘルスケアインフラを誇ります。この地域には世界的に有名な医療機関、最先端の研究センター、革新的なヘルスケアプロバイダーが数多く存在します。この強固なヘルスケアエコシステムは、使い捨て機器の再処理を含む先進的な医療行為の採用に自然につながります。その結果、再処理医療機器の需要と供給の両方が市場に大幅に流入しています。さらに、北米の厳格な規制枠組みは、安全でコンプライアンスに準拠した再処理方法の採用を促進する触媒の役割を果たしています。さらに、北米における技術革新と技術採用の文化は、この地域の市場におけるリーダーシップに貢献しています。再処理技術、滅菌方法、品質管理メカニズムにおける技術的進歩は、このような環境下ではより容易に受け入れられます。また、北米が市場を独占している背景には、経済的な要因も大きく影響しています。医療機器の新規調達を含む医療提供に関連するコストの高騰により、医療機関は費用対効果の高い代替手段を模索するようになっています。

競合状況

各企業は再処理技術の向上を目指して研究開発に多額の投資を行っています。これには、再処理された機器が規制要件を満たし、あるいはそれを上回る安全性と有効性を維持できるよう、洗浄、消毒、滅菌方法の改良も含まれます。また、企業は再処理された医療機器が安全および品質に関する必要な基準を満たしていることを保証するために、規制当局と緊密に連携しています。再処理された医療機器が性能および安全性の面で新品と同等であることを実証するために、厳格な試験、検証、文書化を行っています。さらに、再処理医療機器の製品ラインナップを拡大している企業も複数あります。当初は一般的な機器に焦点が当てられていたかもしれませんが、市場が成熟するにつれ、各社はさまざまな医療専門分野で使用されるより複雑で特殊な機器へと多様化しています。さらに、各社は再処理された機器の利点と安全性について医療従事者を教育することにも積極的に取り組んでいます。これには、医療従事者が再処理プロセスと品質保証について明確に理解できるよう、トレーニングセッション、ワークショップ、ウェビナー、教育資料の提供が含まれます。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Arjo Inc.

Innovative Health

Johnson & Johnson

Medline Industries LP

NEScientific Inc.

Steripro Canada

Stryker Corporation

SureTek Medical

Vanguard AG

最近の動向:

2022年1月、Innovative HealthはBoston ScientificのINTELLAMAP ORION高解像度マッピングカテーテルの再処理許可を取得した。このカテーテルは心房細動のカテーテルアブレーション手術で一般的に使用されている。

2020年12月、Arjo Inc.は、空気圧補助側臥位患者搬送ソリューションを専門とする米国の非公開企業、AirPalの買収を発表した。この買収は、移動に困難を抱える人々のより健康的な成果を推進するという、当社グループの長期的な戦略的注力の一環です。

2020年12月、メドライン・インダストリーズLPは、2つのヘルスケア持続可能性プログラムを開始しました。このプログラムは、グリーン製品ポートフォリオと持続可能な包装研究所で構成され、病院が施設から排出される製品廃棄物の量を削減するのに役立ちます。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の単回使用医療機器再処理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 機器タイプ別の市場内訳

6.1 クラスI機器

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 腹腔鏡用鉗子

6.1.2.2 メス

6.1.2.3 血管結紮器

6.1.2.4 その他のクラスI機器

6.1.3 市場予測

6.2 クラスII機器

6.2.1 市場動向

6.2.2 主なセグメント

6.2.2.1 パルスオキシメーター用センサー

6.2.2.2 逐次圧迫スリーブ

6.2.2.3 カテーテルおよびガイドワイヤー

6.2.2.4 その他のクラスII機器

6.2.3 市場予測

7 用途別市場

7.1 一般外科

7.1.1 市場動向

7.1.2 市場予測

7.2 麻酔

7.2.1 市場動向

7.2.2 市場予測

7.3 内視鏡および整形外科手術

7.3.1 市場動向

7.3.2 市場予測

7.4 循環器科

7.4.1 市場動向

7.4.2 市場予測

7.5 消化器科

7.5.1 市場動向

7.5.2 市場予測

7.6 婦人科

7.6.1 市場動向

7.6.2 市場予測

7.7 泌尿器科

7.7.1 市場動向

7.7.2 市場予測

7.8 その他

7.8.1 市場動向

7.8.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来外科センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6488