市場概要

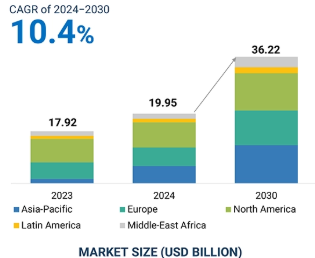

シミュレーションソフトウェア市場規模は、2024年の199億5,000万米ドルから2030年には362億2,000万米ドルに成長し、予測期間中の年平均成長率(CAGR)は10.4%になると予測されています。

シミュレーションソフトウェア市場の成長は、自動車、航空宇宙・防衛、医療、教育などのさまざまな分野におけるトレーニング費用の削減に起因しています。シミュレーションソフトウェアは、プロトタイプを作成することなく、ユーザーインターフェイス内の仮想空間で自動車とその機能を設計・テストする機会を提供します。

さらに、シミュレーションにおけるAIアプリケーションの重視の高まりも市場の成長を支えています。シミュレーション・ソフトウェアを導入することで、ユーザーは複雑なシミュレーション・シナリオを予測し、正確な設計のためにAIモデルを訓練することができます。さらに、インダストリー4.0の浸透により、IoT、クラウドコンピューティング、分析技術、AI/ML技術が全工程の生産部門に導入され、企業を支援しています。

ジェネレーティブAIは、新しいコンテンツやデータの作成に焦点を当てた人工知能(AI)のサブセットであり、創造的なプロセスの自動化、データ分析の強化、革新的なソリューションの提供により、さまざまな分野に革命をもたらしています。テキスト、画像、音声、その他の形式のデータを生成する能力により、ジェネレーティブAIの市場ポテンシャルは計り知れません。

ジェネレーティブAIは、シミュレーションを単純な予測手法から、現実的でより効果的な意思決定へと移行させます。シミュレーションにおいて、ジェネレーティブAIはデータ入力を改善し、新たなシナリオを生成し、合成データを製造します。航空宇宙やヘルスケアなど、さまざまな産業分野で大きな役割を果たしています。ビジネス分野では、ジェネレーティブAIは、予測的洞察の配布、潜在的シナリオのシミュレーション、より豊富なデータの収集を支援するだけでなく、自動化されたコンテンツの生成、効果的なビジネス分析の実行、適切な予測、戦略的意思決定のための将来のトレンド内の方向性を提供します。

シミュレーションソフトウェア市場は、自動車、航空宇宙、防衛産業の成長によって大きく牽引されています。自動車分野では、電気自動車(EV)や自律走行技術など、新しいタイプの車両が登場し始めています。シミュレーションツールは、エンジニアがバッテリーの設計、充電戦略、熱管理、バッテリー性能の最適化、パワートレインの効率化、センサーの挙動、さらには安全性テストを最適化するのに役立ちます。規制レベルでは、これらのツールは規格の達成、空気力学の改善、バーチャルプロトタイピングによるコスト削減に役立ちます。シミュレーションは、航空機設計の最適化、ミサイル誘導システムの設計、航空宇宙および防衛における飛行訓練の実施に使用されています。したがって、全体的に見れば、これらの先端技術は、これらすべての産業において高度なシミュレーションソリューションの必要性を煽っています。

クラウドベースのソリューションの導入により、セキュリティサービスに対する需要が大幅に増加しています。リモートで動作するクラウドプラットフォームを採用する企業が増えるにつれ、侵害やサイバー攻撃によるデータの脆弱性が横行し、データ損失の可能性が高まっています。シミュレーションソフトは知的財産を含む重要なデータを扱うことが多いため、データのプライバシーが問題になります。規制当局の監視が強化されているため、組織はこの問題に注力しなければなりません。しかし、セキュリティリスクは企業がシミュレーション技術を導入する意欲を削ぎ、結果として技術革新の妨げとなり、そのメリットも限定的なものになります。また、導入にかかる初期コストの高さも、市場成長の制約要因となっています。ソフトウェアライセンス、インフラ、トレーニングに必要な投資は、特に中小企業にとってはかなり大きな負担となります。シミュレーションソフトウェアは長期的なコスト削減を実現する一方で、物理的なプロトタイピングをほとんど必要としないため、初期コストの高さと新システムの統合の複雑さが、時として採用を遅らせる要因となります。組織は、このような高度なシミュレーションが最大限の効果を発揮できる業界で、イノベーションに影響を与える他の選択肢を探すかもしれません。

デジタルツインは、製造、ヘルスケア、スマートシティ、エネルギーなど、さまざまな分野のアプリケーションで使用されています。製造業では、デジタルツインが生産スケジュールを最適化し、設備の故障を予測します。スマートシティでは、デジタルツインが都市インフラをシミュレートすることで、交通の動きや公共サービスを改善します。健康産業では、デジタル・ツインによってカスタマイズされた治療や家庭の遠隔監視が可能になります。一方、エネルギー分野では、送電網の安定性を管理しながら生産を最適化することができます。デジタルツインモデリングは、物理資産の3Dモデリングの詳細を重視するコンピュータ支援設計(CAD)ソフトウェアや、さまざまな条件下でのシステム動作を評価するシミュレーションソフトウェアと組み合わせることができます。場合によっては、両方のソフトウェアを組み合わせて使用し、物理システムとそのダイナミクスを正確に表現する統合デジタルツインを実現します。設計から解析への移行を効率化し、デジタルツインの作成と最適化の効率を高める統合ソリューションを直接提供するプラットフォームもあります。

テクノロジーの急速な変化は、シミュレーションのソフトウェア開発者に課題を突きつけています。ユーザーの要求に応じてアップデートを続け、AIやMLなどの新しい新技術をシミュレーションに統合して精度を高める必要があります。複雑なシミュレーションや大規模なデータセットに対応する高度なアルゴリズムを策定するためには、膨大な研究開発投資が必要です。さらにユーザーは、より効率的で適応性の高いものにするための定期的なアップデートを期待しています。このような運用コストはすべてプロバイダーが負担します。シミュレーションソフトウェアと既存のレガシーアプリケーションとのインターフェースも同様に困難です。インターフェイスの過程で問題が発生し、コスト超過や実装の遅れが生じます。このように技術的に複雑なため、中小企業にとっては導入が困難です。そのため、市場でのプレゼンスを拡大し、シミュレーション技術を採用したいと考えるベンダーは、統合と適応に関する懸念に対処する必要があります。

主要企業・市場シェア

シミュレーションソフトウェア市場のエコシステムは、コンピュータ支援ソフトウェア(CAD)、有限要素解析(FEA)、数値流体力学(CFD)などのソフトウェア、Siemens AG、Ansys Inc.、Autodesk Inc.、Dassault Systemes、Rockwell Automationなどのサービスプロバイダー、自動車、航空宇宙・防衛、製造、エネルギー・公益事業、通信、教育、研究などのエンドユーザーで構成されます。また、規制当局や標準化団体も、市場の動向や技術革新に影響を与える重要な役割を担っています。

シミュレーション市場のソフトウェア部門は、実際のシステムのモデルの開発と検討に役立つさまざまなソフトウェアアプリケーションで構成されています。このようなソフトウェアは、物理的・社会的プロセス、仮想テストやモデルテスト、アプリケーションや製品のテスト結果、経済モデリングなど、さまざまな活動のシミュレーションを可能にします。さまざまな業界がデジタルトランスフォーメーションやインダストリー4.0を取り入れる中、業界内、特にスマートシティやデジタルヘルスケアにおけるアプリケーションに関連する業界では、シミュレーションツールへの依存度が高まっています。シミュレーションツールは、IoTなどの新技術の最適化と導入のプロセスに不可欠です。コスト効率とリスク管理に関しては、シミュレーションによって財務リスクを最小化するためにビジネスモデルのシナリオが使用されます。したがって、技術の進歩とあらゆる産業における需要の増加が相まって、シミュレーションソフトウェア市場の成長を刺激しています。

クラウド展開は、その拡張性と成長し続けるビジネスニーズへの適応性により、シミュレーションソフトウェア市場で最大のシェアを占めると予想されます。企業は、クラウドベースのシミュレーションソフトウェアを、要件に応じてどのような規模の事業にも容易に適応させることができます。ハードウェアの購入に投資する必要がないため、クラウド・ソリューションは、特に予算に制約のある中小企業にとって経済的な負担を軽減します。現在では広く採用されている従量課金モデルにより、導入プロセスはさらに簡単になっています。

AIとMLの技術はクラウド環境の範囲にうまく適合し、シミュレーションツールをより効果的にします。これにより、より複雑な分析、モデリング、意思決定が可能になり、創造性が高まります。クラウドベースのソリューションでは、地理的に分散したチームが自動的に情報を更新し、リアルタイムで知識を交換することができます。クラウド・サービス・プロバイダーは、更新、パッチ、インフラ管理などのメンテナンスを行うため、企業はIT管理ではなくビジネスに集中することができます。

北米は、航空宇宙、自動車、ヘルスケア、製造業など、シミュレーションツールの需要が高い産業の多様性が最も高い地域であるため、最大のシミュレーションソフトウェア市場になると予想されます。北米には、Ansys、Dassault Systemes、Autodesk、Mathworksなどの大手企業が支える強力なエコシステムがあります。この地域ではバーチャル・プロトタイピングが広く採用されており、実際の物理的生産の前にシミュレーションで製品をテストするため、市場投入までの時間が短縮されます。研究開発への積極的な投資とデジタルトランスフォーメーションを推進する政府の政策により、先進的な技術革新とインフラの導入が進んでいることが、北米市場を牽引しています。

2024年5月、シーメンスはSimcenter STAR-CCM+を皮切りに、SimcenterのシミュレーションツールにクラウドベースでアクセスできるSaaSソリューション、Simcenter Xを発表しました。従量課金、スケーラビリティ、ブラウザ経由のリモートアクセスを提供することで、エンジニアはハードウェアやライセンスに初期費用をかけることなく、シミュレーションの高速化、柔軟性の向上、コラボレーションの強化を実現できます。

2024年3月、General Atomics Aeronautical Systems, Inc.(GA-ASI)は、進化するシミュレーションニーズに対応するため、航空機開発プロセスにシーメンスのSimcenter STAR-CCM+を採用しました。徹底的な評価の結果、GA-ASIはワークフローの効率化、ソルバーの高速化、シーメンスのPLMプラットフォームとの統合を理由にSimcenterに移行しました。

2024年1月、AnsysはMaterialiseと提携しました。この戦略的パートナーシップは、製品品質の向上とリスク管理の改善によるコスト削減により、金属積層造形プロセスを強化することを目的としています。

2024年1月、AVLは、自動化された大規模ADAS/ADテストを可能にし、オフロードシミュレーション機能を乗用車と商用車に拡張するAVLシナリオシミュレータを発表。

2024年2月、シーメンスとAVLは、シーメンスのSimcenterソリューションとAVLのシミュレーションツールの統合を中心に協業し、電気自動車の開発、特に性能指標の最適化を強化。

2023年6月、Keysightは、5G/6Gワイヤレス半導体設計を強化する先進のEDAソフトウェア、PathWave ADS 2024を発表しました。このソフトウェアは、シミュレーションの高速化、電磁ソルバーの改良、回路設計と検証を強化するPython APIを特長としています。

シミュレーションソフトウェア市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。シミュレーションソフトウェア市場の主なプレイヤーは以下の通りです。

Dassault Systemes (France)

Ansys (US)

Autodesk (US)

AVL List GmbH (Austria)

MathWorks (US)

Siemens (Germany)

Hexagon (US)

Synopsys (Canada)

Texas Instrument (US)

SAS (US)

CAE (Canada)

Emerson (US)

Honeywell (US)

Rockwell Automation (US)

Altair (US)

PTC (US)

AspenTech (US)

Keysight (US)

AVEVA (UK)

Spirent (UK),

Bentley (US)

Certara (US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 先端技術に関するシミュレーション能力の向上- コンピューティングパワーとクラウド技術の進歩- 生産コストとトレーニングコストを削減するための効果的なソリューションに対する需要の増加 RESTRAINTS- シミュレーションソフトウェアとサービスの高コスト- 熟練した専門家の不足- 複雑さとデータ漏洩の脅威 OPPORTUNITIES- 自動車産業の成長- ヘルスケア産業の拡大- 量子コンピューティングやAIなどの新技術の開発 CHALLENGES- 標準化の欠如- 規制とコンプライアンスの課題- 統合と互換性における課題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 シミュレーションソフトウェアタイプ別平均販売価格動向(2024年) 指標価格分析(ベンダー別

5.5 バリューチェーン分析

5.6 エコシステム

5.7 技術分析 主要技術 – エージェントベースシミュレーション – モンテカルロシミュレーション(MCS) – 離散事象シミュレーション(DES) – 複合領域シミュレーション 副次的技術 – AIとML – IoT – クラウドベースシミュレーション 副次的技術 – デジタルツイン – ARとVR – 5G

5.8 特許分析手法

5.9 主要会議とイベント(2024-2025年

5.10 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク ドイツ民法典 シミュレーション相互運用性標準化機構(SISO) 臨床シミュレーションと学習のための国際看護協会(INACSL) 欧州化学品庁(ECHA) オープン地理空間コンソーシアム(OGC)

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.12 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.13 GENERATIVE AI/AIがシミュレーションソフトウェア市場に与える影響 主要ユースケースと市場潜在力 – 主要ユースケース GEN AIが相互接続および隣接ECOSYSTEMに与える影響 – 人工知能(AI)と機械学習(ML): – シミュレーションにおけるエッジコンピューティング – 量子コンピューティング – デジタルツイン技術 – シミュレーションデータの安全性を確保するためのブロックチェーン – バーチャルリアリティ(VR)と拡張現実(AR)

5.14 投資と資金調達のシナリオ

5.15 設計とモデリングのシミュレーションソフトウェアの種類 2次元CAD 3次元CAD

5.16 ケーススタディ分析 Altair 社がノースロップグラマン社の海洋システム向けに FEA のポストプロセッシングを合理化 ANYWAVES 社が SIMULIA CST STUDIO を使用して迅速なアンテナイノベーションを実現 Gea Farm Technologies 社がソリッドエッジシミュレーションを使用して農業機械の設計効率を向上 ANSYS 社がシミュレーションを利用して Wärtsilä 社の革新的な蓄電池システムを最適化 NAPINO 社が自動車のスイッチの変形を解決するために Autodesk MOLDFLOW を活用

シミュレーションソフトウェア市場:提供製品別

6.1 オファリングの導入 市場牽引要因

6.2 ソフトウェア エンジニアが観察するための方程式と数学的データに支配されたモデルを作成するシミュ レーションソフトウェア

6.3 プロフェッショナルサービス シミュレーションソフトウェアの効率的かつ効果的な設計と実装を支援するカスタマイズサービス シミュレーション開発サービス トレーニング&コンサルティング サポート&メンテナンス

シミュレーションソフトウェア市場、ソフトウェアタイプ別

7.1 導入ソフトウェアタイプ 市場牽引要因

7.2 コンピュータ支援設計シミュレーションソフトウェア コンピュータ支援シミュレーションによる設計検証と最適化が市場成長を牽引

7.3 物理&マルチフィジックス・シミュレーションソフトウェア 物理現象を研究するためのリアルな仮想モデルが市場の成長を促進

7.4 有限要素解析ソフトウェア エンジニアリング解析のために複雑な構造をモデル化する有限要素解析ソフトウェア

7.5 数値流体力学ソフトウェア 数値流体力学ソフトウェア:多様な用途の流体挙動を最適化

7.6 プロセス・シミュレーション・ソフトウェア 仮想モデリングと解析を通じて産業プロセスを最適化するプロセス・シミュ レーション・ソフトウェア

7.7 電子シミュレーション・ソフトウェア 電子シミュレーション・ソフトウェア:エレクトロニクス産業の回路設計と解析を強化

7.8 電磁界シミュレーションソフトウェア 高度な電磁界シミュレーションソフトウェアツールによるデバイス性能の最適化ニーズが市場成長を促進

7.9 ヘルスケア・疫学シミュレーションソフトウェア 疫学シミュレーションにより疾病の蔓延をモデル化し、公衆衛生計画を支援

7.10 ゲーム、AR、VR、トレーニングシミュレーションソフトウェア 没入型VRを可能にし、トレーニングと視覚化体験を変革するシミュレーションソフトウェア

7.11 製造シミュレーションソフトウェア 製造プロセスの仮想モデルを作成し、効率的なテスト、最適化、トラブルシューティングを促進する製造シミュレーションソフトウェア

7.12 その他のソフトウェア

シミュレーションソフトウェア市場、導入形態別

8.1 導入展開モード:市場促進要因

8.2 ローカライズされたシミュレーションソリューション向けのオンプレミス展開モードが市場成長を促進

8.3 クラウドベースのシミュレーションソフトウェアにより、拡張性とアクセス性の高いシミ ュレーションが可能に

シミュレーションソフトウェア市場:組織規模別

9.1 導入組織の規模 市場牽引要因

9.2 大企業 シミュレーションソフトウェアによる業界標準の推進、デジタルトランスフォーメーションの加速、エネル ギー利用の最適化を目指す大企業

9.3 中小企業 中小企業のアクセシビリティを高めるサブスクリプションモデルと新興テクノロジー

シミュレーションソフトウェア市場、用途別

10.1 導入アプリケーション: 市場牽引要因

10.2 エンジニアリング、研究、モデリング、シミュレーションテスト シミュレーションソフトウェアを使用した仮想プロトタイピングによる設計の迅速化と開発コスト の削減

10.3 自動車・車両シミュレーション シミュレーションソフトウェアによる仮想テストと最適化で自動車技術革新を促進

10.4 ゲーミフィケーション、VR、AR、没入型体験没入型シミュレーションを通じたリアルな体験により普及が進むシミュレーションソフトウェア

10.5 効率向上とコスト削減を実現する製造・プロセス最適化シミュレーションソフトウェア

10.6 都市景観の可視化と評価を可能にする都市計画シミュレーションソフトウェア

10.7 都市計画を最適化し、物流業務を合理化するサプライチェーン、物流管理、輸送シミュレーションソフトウェア

10.8 医療トレーニング、安全性、個別化された患者ケアの強化を支援するヘルスケア&医療機器シミュ レーションシミュレーションソフトウェア

10.9 その他の用途

シミュレーションソフトウェア市場、業種別

11.1 導入の垂直分野 市場牽引要因

11.2 自動車設計、安全性、性能の向上を可能にする自動車シミュレーション

11.3 航空宇宙の効率性と安全性を高める航空宇宙・防衛分野の高度なシミュレーション

11.4 効率的な回路設計と解析を可能にする電気・電子シミュレーションソフトウェア

11.5 ヘルスケア&製薬 シミュレーションソフトウェア:日常的な構造や反復的な医療行為の自動化と検証

11.6 石油・ガス・鉱業分野では、油田生産の最適化、資本節約のためのパイプラインネットワークの設計、石油移送プロセスの分析と設計が市場の成長を後押しする必要性

11.7 効率的な設計、資源、建設コストの削減につながるシミュレーションソフトウェアの建設利用

11.8 造船と海洋工学シミュレーションソフトウェアによる船舶設計、安全性、性能の最適化

11.9 化学産業におけるプロセスの最適化、安全性、品質の確保を目的とした 化学シミュレーションソフトウェア

11.10 高度なシミュレーションツールでゲームの臨場感を高めるゲームニーズが市場成長を後押し

11.11 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 5813