市場概要

世界の板金加工サービス市場は、2024年に103億米ドルと評価され、2034年には152億米ドルに達する見込みで、年平均成長率は4%です。

板金加工サービス市場は一貫した速度で成長しており、さまざまな部門からの需要の増加が主な理由です。近代的な製造技術の採用とともに、自動化の導入へのシフトは、市場の最も重要なトレンドの1つです。自動車産業や航空宇宙産業では、軽量でありながら強度の高い金属部品の複合材へのシフトが市場の成長を支えています。

板金加工サービスを利用する産業には、自動車、航空宇宙、建設、電子、産業機械などがあります。自動車産業では、車体部品や構造フレームが板金で作られています。航空宇宙産業における板金加工は、機体、翼、航空機の内部構造の構築に使用されます。一方、建築分野での金属加工は、屋根、壁、HVACユニットの構造およびフレーム部品の作成を指します。世界中の経済が生産能力を高めているため、世界的な製造活動の強化と相まって工業化が進んでいることが成長の主な要因となっています。産業機械の採用が増え、電子機器や重機の高精度製造が金属加工部品の必要性を高めており、これが成長を加速させています。

建設活動への投資の増加も市場成長の原動力となっています。都市化とインフラ拡張の需要に応えるため、橋梁、高層ビル、商業ビルには一流の金属加工が必要です。スマートシティの世界的な採用は、環境に配慮した建設開発とともに、カスタムメイドの金属設計の必要性を高めています。

国際自動車工業会(OICA)が最近発表したデータによると、2022年の世界レベルでの自動車生産台数は84,830,376台、2023年には93,546,599台に増加し、前年比成長率は10.3%でした。これは、自動車産業における板金加工サービスの機会も示しています。

板金加工サービスの市場動向

板金加工における持続可能なアプローチをターゲットとした最近のイノベーションが出現しています。市場の環境持続可能性への圧力に対応して、企業はグリーン材料の使用、エネルギーの節約、廃棄物を最小限に抑えるためのプロセスの再設計、地域の生態系政策への活動の統合を進めています。

ビルディング・インフォメーション・モデリング(BIM)の出現は、建設部門における板金加工の慣行を変えつつあります。BIMはプロジェクト設計の側面を自動化し、ファブリケーター、建築家、請負業者などの間のコラボレーションを可能にすることで、設計の質を向上させ、プロジェクトの納期を早めます。リードタイムが短く、在庫レベルが低いことを特徴とする多くの業界が、オンデマンド製造の実践を受け入れています。企業は顧客と簡単に対話し、ラピッドプロトタイピングや生産対応、注文対応などのサービスを手間なく提供することができます。板金加工では、一部の人間作業員にコボットとして知られる協働ロボットが提供されています。コボットは、製造工程における安全性、効率性、応答性を向上させ、作業手順の柔軟性を促進します。eコマース・プラットフォームを通じて板金加工サービスを発注する傾向が高まっています。顧客は発注、見積もり取得、プロジェクト活動の監督を容易に行えるため、購買体験が向上します。

板金加工サービスの市場分析

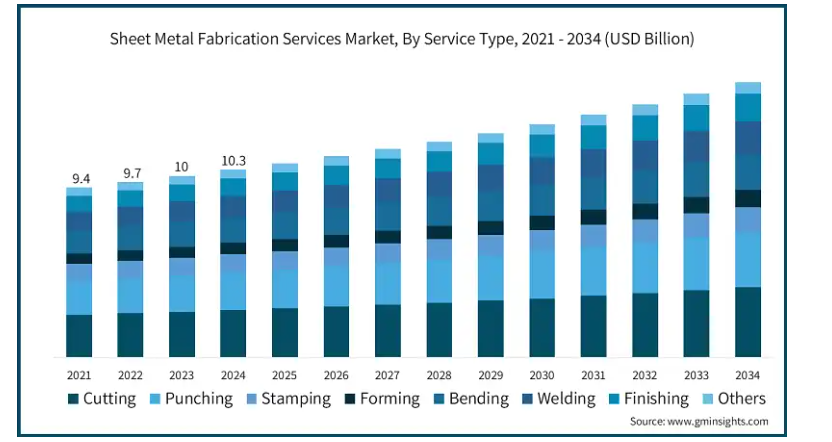

サービス種類別市場は、切断、パンチング、スタンピング、成形、曲げ、溶接、仕上げ、その他に区分。切断は2024年に市場シェアの25.1%を占め、2034年には年平均成長率4.1%で成長する見込み。

レーザー切断とウォータージェット切断技術の進化は、高精度と効率レベルを可能にすることにより、切断サービスの需要の成長を促進しています。業界全体でカスタムシート金属部品のニーズが高まっていることが、高度な切断サービスの必要性を後押ししています。切断サービスの種類別以外では、自動パンチングシステムがパンチングサービスをより迅速かつ効率的にする一方で、再統合パンチングサービスが成長しています。スタンピングサービスは、大量に生産される自動車や航空機の打ち抜き部品の必要性によって大きく増強されています。航空宇宙産業や自動車産業で成形部品の使用が増加していることが、成形サービスの成長を支えています。建設、製造、電子など様々な産業がこれらのサービスを採用しており、これがサービスの成長に繋がっています。幅広いサービスは、航空宇宙、自動車、建設などの多様な応用分野から、包括的なソリューションを求める顧客を引き付け、市場の成長につながります。

例えば、2024年にエアバスは世界レベルで766機の民間航空機を納入し、世界の86の顧客の注文に応えました。これは2023年より4%高い数字です。これは、航空機の胴体、翼、その他の部品における精密板金加工の注文が増加していることを示しており、航空宇宙製造の増加により市場の成長を促進しています。

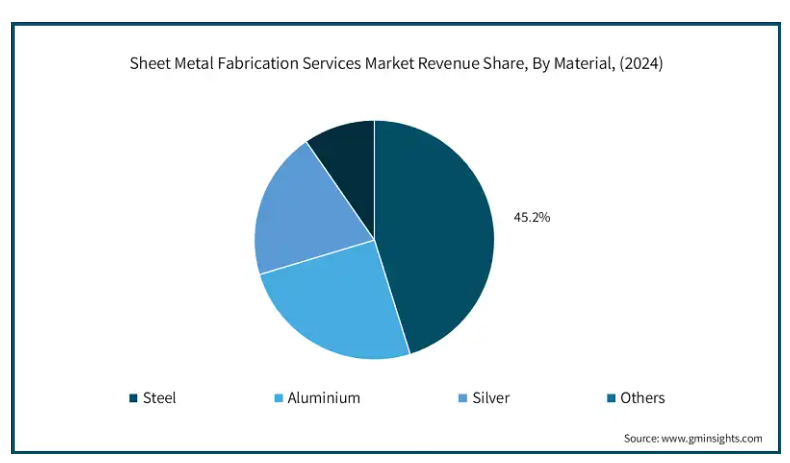

市場は素材別にスチール、アルミ、銀、その他に区分。スチールは2024年に47億米ドルの市場規模を占め、年平均成長率4%で急成長が見込まれています。

費用対効果、耐久性、強度により、鋼板加工サービス市場で最も好まれる材料となっています。スチールは、構造フレームワーク、機械部品、重装置に容易に機械加工できるため、建設、自動車、工業用途で使用されています。コーティング鋼やステンレス鋼の進歩により、耐食性も向上しています。最後に、鉄鋼のリサイクル可能性に結びついた持続可能性への取り組みは、精密加工金属部品に最も採用され、多くの産業が恩恵を受けることを可能にしています。

例えば、世界鉄鋼協会の報告によると、2023年12月の71カ国の粗鋼生産量は1億3,570万トン(Mt)。これにより、板金加工用の安定供給が確保され、自動車、建設、産業部門など様々な業界の需要を支え、製造活動の増加を通じて市場の成長を促進します。

板金加工サービス市場は、エンドユーザー別では、航空宇宙・防衛、自動車、建設、電子、産業機械、通信、その他に区分されます。航空宇宙・防衛分野は2024年に市場の30.3%と大きなシェアを占めています。

精巧に作られた金属部品を必要とするため、航空宇宙・防衛産業は板金加工サービスの利用につながります。航空機の胴体、主翼、着陸装置、エンジン部品の製造には、アルミニウムのような超合金がユーティリティとして使用され、高度な切断、溶接、機械加工技術を使用してさらに加工されます。防衛産業はまた、軍用車両、船舶、さらには兵器システムにも多額の予算を投じています。これらはすべて、過酷な条件下での生存性を確保するために耐腐食性材料と構造的な堅牢性を必要とするものです。

ほぼすべての国の国防支出の増加は、民間航空機の生産加速に寄与しており、これらすべてが加工金属片の消費に直接的な影響を及ぼしています。エアバスやボーイングはその好例で、需要が着実に伸びているため、多くの板金加工を必要としています。

例えば、2023年インド連邦予算では、2023-24会計年度の国防予算総額に約723億8000万米ドルが割り当てられています。これは、この分野での板金加工サービス市場の前向きで継続的な成長機会を示しています。

板金加工サービス市場では、北米が2024年に31億米ドルを占めて市場を独占し、2034年には年平均成長率4.2%で成長すると予想されています。

板金加工サービスは非常に重要であり、自動車産業における技術革新と並ぶ電気自動車が成長と発展の原動力となっています。これらの要因に加え、軽量材料の生産が北米、特にアメリカの需要の増加を可能にしています。北米のビジネスおよびインフラ建築部門は、板金加工を必要とするHVACシステム、建築要素、構造部品の需要増加の理由です。北米地域はまた、強力な航空宇宙・防衛産業があり、加工サービスの需要も増加しています。航空機、宇宙船、防衛部品の製造が活発化し、板金加工の需要が高まっています。この地域の存在は、加工サービスのニーズを生み出すこの分野で非常に活発です。

2023年、アメリカ政府は、全50州、コロンビア特別区、およびその他のアメリカ領土にまたがる4,500のコミュニティのための32,000以上のイニシアチブを支援するために2,200億米ドルを超える資金を割り当てました。橋、道路、空港、クリーンエネルギー施設用のカスタム製造金属部品は、非常に必要とされるインフラ開発の前提条件であるため、この貢献は板金加工サービスの需要を大幅に向上させます。さらに、景気浮揚は、精密部品、構造サポート、金属エンクロージャの需要を増加させるより多くの建設につながり、アメリカの工業地域におけるブースト、技術革新、自動化を可能にします。

主要企業・市場シェア

板金加工サービス市場シェア

板金加工サービス業界では、Amada America, Inc.、BTD Manufacturing、Dalsin Industries、Hogge Precision Parts Co. これらの企業は、市場における世界的なプレゼンスとブランド名から利益を得ています。

例えば、2023年1月、リンカーン・エレクトリックは、新しいTruArc 350プラズマ切断システムの発売を発表しました。TruArc 350は高性能プラズマ切断システム。新型切断トーチやデジタルコントローラーなど、数々の先進機能を搭載。

板金加工サービス市場企業

板金加工サービス業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Amada America, Inc.

BTD Manufacturing

Dalsin Industries

Hogge Precision Parts Co., Inc.

Jorgenson Metal Rolling & Forming, Inc.

Mayville Engineering Company, Inc. (MEC)

Miller Metal Fabrication

O’Neal Manufacturing Services (OMS)

Prototek Sheetmetal Fabrication

R&D Manufacturing Inc.

Ryerson

The Metalworking Group (TMWG)

Wisconsin Metal Parts, Inc.

2023年10月、オディシャ州にあるJSPのアングル工場は、単一拠点としてはインド最大の鉄鋼製造工場になる予定です。現在のアングル工場の生産能力は年産5.6百万トンと推定されています。しかし、2023年までに年産1,100万トン、2027年までに年産2,400万トンに倍増する計画でした。

板金加工サービス業界のニュース

2023年7月、世界有数の鉄鋼メーカーであるアルセロール・ミッタルと新日鉄の合弁会社であるアルセロール・ミッタル・ニッポン・スチール・インディアと、オートメーション技術と専門教育の世界有数のメーカーでありサプライヤーであるフェスト・インディアが、ドイツ・シュトゥットガルトのフェスト・コーポレートセンターでMoUに調印したことを発表。

2022年3月、Vulcan Industries plcは、金属成形、曲げ加工、レーザー切断を専門とする板金加工会社Aptec Ltd.を買収。

2月、CGI Automated Manufacturingは精密板金加工と機械加工サービスを提供するRichlind Metal Fabricatorsを買収。

この調査レポートは、板金加工サービス市場を詳細に調査し、2021年から2034年にかけての収益(米ドル億単位)の推計と予測を以下のセグメントについて掲載しています:

市場, サービス種類別

切断

パンチング

スタンピング

成形

曲げ加工

溶接

仕上げ

その他

市場, 材料別

スチール

アルミニウム

シルバー

その他

市場, エンドユーザー産業別

航空宇宙・防衛

自動車

建築

電子機器

産業機械

電気通信

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 工業化と製造活動の増加

3.6.1.2 発電セクターの拡大

3.6.1.3 建設業の急拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 原材料価格の変動

3.6.2.2 激しい競争と市場の飽和状態

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年サービス種類別市場規模・予測(億米ドル、千台)

5.1 主要トレンド

5.2 カッティング

5.3 パンチング

5.4 スタンピング

5.5 フォーミング

5.6 曲げ加工

5.7 溶接

5.8 仕上げ

5.9 その他

第6章 2021年~2034年の市場規模・予測(素材別)(億米ドル、千台

6.1 主要動向

6.2 鉄鋼

6.3 アルミニウム

6.4 銀

6.5 その他

第7章 2021〜2034年エンドユーザー別市場規模・予測(億米ドル、千台)

7.1 主要動向

7.2 航空宇宙・防衛

7.3 自動車

7.4 建設

7.5 電子機器

7.6 産業機械

7.7 通信

7.8 その他

第8章 2021〜2034年地域別市場予測・予測(億米ドル)(千台)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Amada America, Inc.

9.2 BTD Manufacturing

9.3 Dalsin Industries

9.4 Hogge Precision Parts Co., Inc.

9.5 Jorgenson Metal Rolling & Forming, Inc.

9.6 Mayville Engineering Company, Inc. (MEC)

9.7 Miller Metal Fabrication

9.8 O’Neal Manufacturing Services (OMS)

9.9 Prototek Sheetmetal Fabrication

9.10 R&D Manufacturing Inc.

9.11 Ryerson

9.12 The Metalworking Group (TMWG)

9.13 Wisconsin Metal Parts, Inc.

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI8380