市場規模

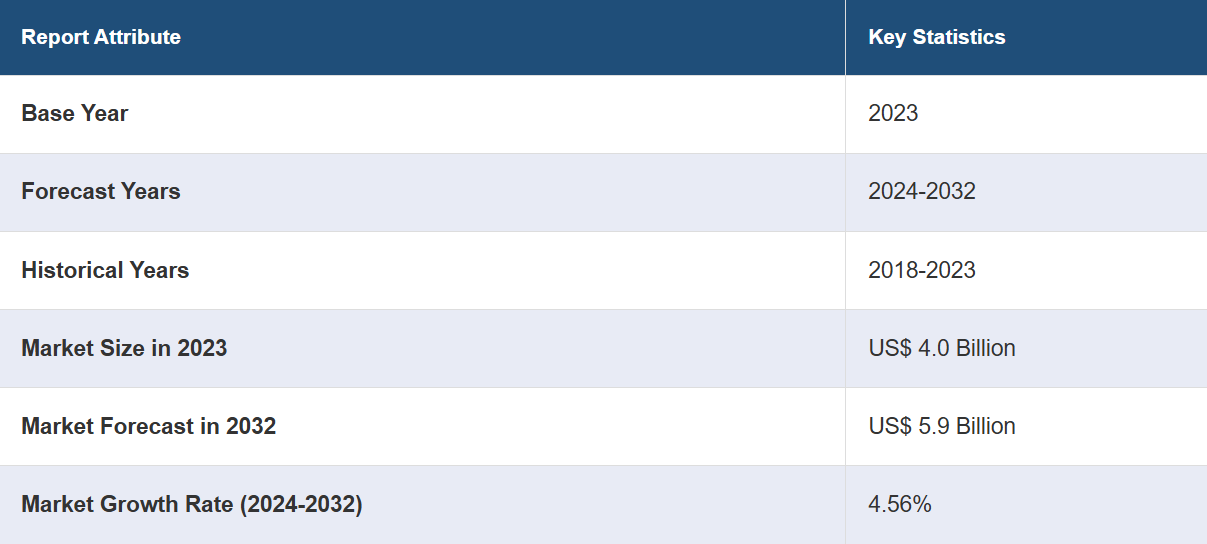

世界の半導体用リードフレーム市場規模は、2023年に40億米ドルに達しました。IMARC Groupは、2032年までに市場規模が59億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.56%になると予測しています。スマート電子機器の需要の高まり、さまざまな産業業務の自動化の進展、世界中で進むネットワークインフラの高度化と5Gネットワークの普及は、市場を牽引する主な要因となっています。

半導体用リードフレームは、半導体表面の小さな電気端子から電気機器や回路基板上の広い回路に配線を接続する細長い金属層です。 銅または銅合金からなるベースプレートと、ベースプレートの上面または両面に形成された保護カバーで構成されています。 チップがプリント配線基板上に実装されると、接続ピンとして機能します。 さまざまな仕様や熱特性、電気特性に合わせてカスタマイズが可能です。

現在、チップの性能を補い、より長い稼働時間を可能にするプリント基板(PCB)の半導体用リードフレームに対する需要の高まりが、市場の成長を後押ししています。これに加えて、電気代を最小限に抑え、電気の過剰支出を削減するために、さまざまなエネルギー効率の高い電子機器の採用が増加していることも、市場の成長を後押ししています。さらに、各国の行政機関は、自動車排ガスの排出を最小限に抑え、大気質を向上させるため、公共交通機関に電気バスを導入しています。これとは別に、小型電子ソリューションにおける高度なパッケージングに対する需要の高まりも、市場の成長を後押ししています。また、世界中でネットワークインフラの高度化が進み、5Gネットワークが利用可能になっていることも、市場に好影響を与えています。

半導体用リードフレーム市場の動向/推進要因:

スマート電子機器の需要の高まりが市場に好影響

スマートフォン、ノートパソコン、タブレットなどのスマート電子機器は、有線または無線で接続された電子機器であり、自立的な演算処理や他の機器とのデータ交換のための通信が可能です。 インターネットへのアクセス、他の個人との通信、ソーシャルメディアのナビゲーションなどに広く利用されています。 また、さまざまな公式業務やスペースのセキュリティ維持にも使用されています。この他にも、スマートエアコン(Acs)、スマート冷蔵庫、スマートサーモスタットなどのスマート家電は、携帯電話に接続して遠隔操作することも可能です。 これらの家電は省エネ効果が高く、電気代の節約にもつながります。 スマート家電は信号処理能力の向上を目的として半導体と統合されており、半導体用リードフレームの生産量も増加しています。

産業オペレーションの自動化の進展が半導体用リードフレームの需要を促進

現在、主に効率性と生産性の向上を目的として、さまざまな産業オペレーションの自動化が進んでいます。労働集約的な作業の自動化は、エラーの発生を減らし、時間を節約するのに役立ちます。また、遠隔地で発生するさまざまな危険で困難な作業を管理することで、従業員の安全を維持することにも役立ちます。また、半導体を利用することで効率的な機能を実現するスマートコンベア、スマートミキサー、ロボットなどの省エネでスマートな機器の導入が、半導体用リードフレームの需要を促進しています。さらに、半導体は、さまざまなスマート産業機器における意思決定や通信能力を強化し、動作環境の感知能力を向上させるため、その需要は世界中で増加しています。

EVの普及が市場成長を促進

電気自動車(EV)は、バッテリーから電気を取り込む電気モーターを動力源とする自動車です。有害な排気ガスの排出を防ぎ、燃料の過剰消費を最小限に抑え、メンテナンスも最小限で済むため、化石燃料に依存する従来の自動車にとって最も適切な代替手段と考えられています。EVは軽量であることが多く、バッテリー、効率的な電力管理システム、先進運転支援システム(ADAS)の開発には半導体技術が用いられています。また、EVには従来の自動車よりも3倍以上の半導体が搭載されており、これが半導体需要をさらに促進しています。さらに、EVのタッチスクリーンによるインタラクティブ機能には半導体が不可欠であるため、世界中で半導体用リードフレームの需要が高まっています。

半導体用リードフレーム業界の区分:

IMARC Groupは、世界の半導体用リードフレーム市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、パッケージの種類、用途、最終産業分野に基づいて市場を分類しています。

種類別の内訳:

スタンピングプロセスリードフレーム

エッチングプロセスリードフレーム

スタンピングプロセスリードフレームが市場を独占

このレポートでは、半導体用リードフレーム市場をタイプ別に詳細に分類し、分析しています。これには、スタンピングプロセスリードフレームとエッチングプロセスリードフレームが含まれます。レポートによると、スタンピングプロセスリードフレームが最大のセグメントを占めています。

スタンピングプロセスによるリードフレームは、ダイとパンチセットを使用する高度に自動化された機械的プロセスで製造され、一連のスタンピングまたはパンチング工程を通じて、意図したリードフレーム構造を段階的に実現します。さらに、スタンピングプロセスは初期の工具コストを最小限に抑えることができるため、大量生産に適しています。このプロセスでは、シートメタルの両端に沿って穴を開け、インデックス穴を作成して、そのシートを次の工程で位置決めし、一連のスタンピング工程で最終的なリードフレームの形状に段階的に近づけていきます。

パッケージタイプ別:

デュアルインラインピンパッケージ

スモールアウトラインパッケージ

スモールアウトライントランジスタ

クアッドフラットパック

デュアルフラットノーリード

クアッドフラットノーリード

フリップチップ

その他

クアッドフラットノーリードが最大の市場シェアを占める

パッケージの種類別に半導体用リードフレーム市場の詳細な内訳と分析も報告書に記載されている。これには、デュアルインラインピンパッケージ、スモールアウトラインパッケージ、スモールアウトライントランジスタ、クアッドフラットパック、デュアルフラットノーリード、クアッドフラットノーリード、フリップチップ、その他が含まれる。報告書によると、クアッドフラットノーリードが最大の市場シェアを占めている。

クワッドフラット型リードレスタイプは、小型でプリント基板(PCB)に適度な放熱性を提供するリードレスタイプのパッケージです。集積回路のシリコンダイを回路基板に接続する機能を持ちます。プラスチックモールド型クワッドフラット型リードレスタイプとエアキャビティ型クワッドフラット型リードレスタイプがあります。リード付きパッケージと比較してインダクタンスが低いため、電気的性能が向上します。

デュアルインラインピンパッケージは、プリント基板(PCB)を回路内のコンポーネントに接続するために使用されるICパッケージの一種です。 汎用性が高く、データ処理、通信、制御システムなど幅広い用途に採用できるパッケージです。

用途別内訳:

集積回路

ディスクリートデバイス

集積回路が最大の市場シェアを占める

用途別の半導体用リードフレーム市場の詳細な内訳と分析も報告書に記載されている。これには、集積回路とディスクリートデバイスが含まれる。報告書によると、集積回路が最大の市場シェアを占めている。

集積回路とは、多数の小型抵抗器、コンデンサ、ダイオード、およびトランジスタが製造された半導体ウェハーを指します。 増幅器、発振器、タイマー、カウンター、論理ゲート、マイクロコントローラ、およびコンピュータメモリとして利用可能です。 現代の電子機器の基本的な構成要素です。 シリコンや、室温で電流に対する抵抗が高いその他の半導体材料から製造されます。

ディスクリートデバイスとは、ダイオード、トランジスタ、整流器、サイリスタなどの1つの回路素子で構成される電子システムです。これは、基本的な電子機能の実行を目的として指定された半導体デバイスであり、個別の部品に分割することはできません。

産業分野別内訳:

家電

産業用および商業用電子機器

自動車

その他

家電が市場シェアの大半を占める

また、業界別による半導体用リードフレーム市場の詳細な内訳と分析も報告書に記載されています。これには、民生用電子機器、産業用および商業用電子機器、自動車、その他が含まれます。報告書によると、民生用電子機器が最大の市場シェアを占めています。

家電製品とは、エンドユーザーまたは消費者が日常的かつ非商業的な用途で購入し使用する目的で製造されたあらゆる電子機器を指します。テレビ(TV)、DVDプレーヤー、冷蔵庫、洗濯機、コンピュータ、ラップトップ、タブレットなどが含まれます。半導体物質は、電流の流れを制御および管理するものです。

産業用および商業用電子機器は商業目的で使用されます。例えば、取調室、コンタクトセンター、派遣センターなどでのデータの記録や取得に使用されます。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、矯正歯科用消耗品市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。

アジア太平洋地域は、ノートパソコン、コンピュータ、タブレット、スマートフォンなど、さまざまなスマートデバイスの購入が増加していることに加え、さまざまな効率的な家電製品の普及が進んでいるため、最大の市場シェアを占めています。これに加えて、ディスクリートデバイスやロジック回路の需要が増加していることも、半導体用リードフレームの需要をさらに押し上げています。これとは別に、集積回路(IC)や電子部品を接続するプリント回路基板(PCB)の生産が増加していることも、この地域の市場の成長を後押ししています。

競合状況

電子デバイスの利用が増加していることに加え、世界中で電気自動車(EV)の購入が増えているため、主要企業は半導体用リードフレームに対する大きな需要を経験しています。 また、人工知能(AI)とモノのインターネット(IoT)を統合し、半導体の製造工程を自動化し、業務効率を向上させる計画も立てています。 トップ企業は、生産拡大と販売強化のために、他社との合併や買収、提携にも力を入れています。また、風力、太陽光、水力などの再生可能エネルギーを活用し、二酸化炭素排出量を削減し、半導体の生産における電力使用を最小限に抑える努力も行っています。

このレポートでは、世界の半導体用リードフレーム市場における競争状況について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供しています。市場における主要企業の一部は以下の通りです。

Advanced Assembly Materials International Ltd.

Chang Wah Technology Co. Ltd.

Dynacraft Industries Sdn Bhd

Fusheng Electronics Corporation

HAESUNG DS Co. Ltd.

Jentech Precision Industrial Co. Ltd.

Mitsui High-tec Inc.

Ningbo Kangqiang Electronic Co. Ltd.

QPL International Holdings Ltd.

SDI Corporation

Shinko Electric Industries Co. Ltd. (Fujitsu Ltd.)

最近の動向:

2022年7月、HAESUNG DS Co. Ltd.は、昌原工場におけるリードフレームおよびパッケージ基板の生産工場の拡張に向けた起工式を行った。

2021年10月、Advanced Assembly Materials International Ltd.は、安徽省の軟件集成廠(Chuzhou Semiconductor Association)に加入し、副社長ユニットとなった。

2023年6月、Fujitsu Ltd.とMizuho Financial Groupは、FujitsuのジェネレーティブAI(人工知能)技術をMizuhoのシステム開発・保守の効率化に活用するための実証実験を開始した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界半導体用リードフレーム市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界半導体用リードフレーム市場の概観

5.1 過去および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界半導体用リードフレーム市場 – タイプ別内訳

6.1 スタンピングプロセスリードフレーム

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2018年~2023年)

6.1.3 市場区分

6.1.4 市場予測(2024年~2032年)

6.2 エッチングプロセスリードフレーム

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

6.2.3 市場区分

6.2.4 市場予測(2024~2032年

6.3 タイプ別魅力的な投資提案

7 世界半導体用リードフレーム市場 – パッケージタイプ別内訳

7.1 デュアルインラインピンパッケージ

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2018~2023年

7.1.3 市場セグメンテーション

7.1.4 市場予測(2024年~2032年)

7.2 小型アウトラインパッケージ

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2018年~2023年)

7.2.3 市場細分化

7.2.4 市場予測(2024年~2032年)

7.3 小型アウトライントランジスタ

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場細分化

7.3.4 市場予測(2024年~2032年)

7.4 クワッド・フラット・パック

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.4.3 市場細分化

7.4.4 市場予測(2024年~2032年)

7.5 デュアルフラットノーリード

7.5.1 概要

7.5.2 市場の歴史的および現在の動向(2018年~2023年)

7.5.3 市場区分

7.5.4 市場予測(2024年~2032年)

7.6 クアッドフラットノーリード

7.6.1 概要

7.6.2 過去の市場動向および現在の市場動向(2018年~2023年

7.6.3 市場区分

7.6.4 市場予測(2024年~2032年

7.7 フリップチップ

7.7.1 概要

7.7.2 過去の市場動向および現在の市場動向(2018年~2023年

7.7.3 市場区分

7.7.4 市場予測(2024~2032年

7.8 その他

7.8.1 市場の歴史的および現在の動向(2018~2023年

7.8.2 市場予測(2024~2032年

7.9 パッケージタイプ別の魅力的な投資提案

8 世界半導体用リードフレーム市場 – 用途別内訳

8.1 集積回路

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2018~2023年

8.1.3 市場区分

8.1.4 市場予測(2024~2032年

8.2 ディスクリートデバイス

8.2.1 概要

8.2.2 歴史的および現在の市場動向(2018~2023年

8.2.3 市場区分

8.2.4 市場予測(2024~2032年

8.3 用途別魅力的投資提案

9 世界半導体用リードフレーム市場 – 産業分野別内訳

9.1 民生用電子機器

9.1.1 概要

9.1.2 市場の歴史的および現在の動向(2018~2023年

9.1.3 市場区分

9.1.4 市場予測(2024年~2032年)

9.2 産業用および業務用電子機器

9.2.1 概要

9.2.2 市場の歴史的および現在の動向(2018年~2023年)

9.2.3 市場区分

9.2.4 市場予測(2024年~2032年)

9.3 自動車

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2018~2023年)

9.3.3 市場細分化

9.3.4 市場予測(2024~2032年)

9.4 その他

9.4.1 過去の市場動向および現在の市場動向(2018~2023年)

9.4.2 市場予測(2024年~2032年)

9.5 産業分野別の魅力的な投資提案

10 世界の半導体用リードフレーム市場 – 地域別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A9001