市場概要

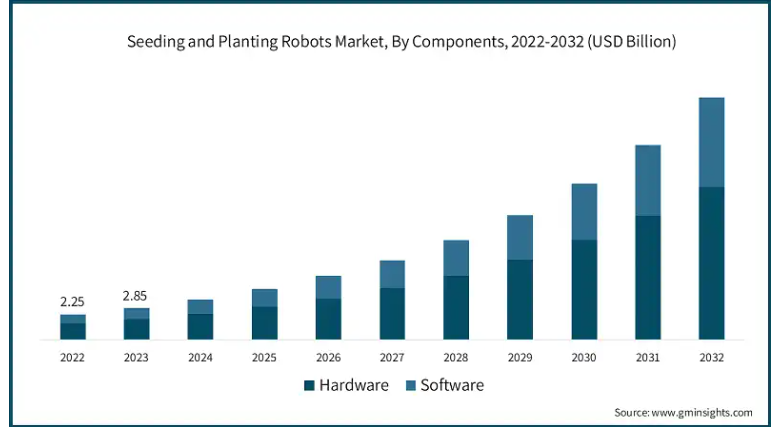

世界の播種・植栽ロボット市場の2023年の市場規模は28億5000万米ドルで、2024年から2032年の予測期間に25.2%以上の年平均成長率を記録すると予測されています。農業分野は著しい労働力不足に直面しており、自動化の必要性が高まっています。

播種・植え付けロボットは、一貫性のある効率的な植え付けを確保しながら、人手への依存を減らすことで解決策を提供します。これらのロボットは24時間稼働することができ、労働力の制約を克服し、労働力の需要と供給のギャップに対応します。疲労することなく繰り返し作業を行うことができるため、大規模な農作業では特に重宝されます。例えば、カナダロイヤル銀行のレポートによると、カナダの農業経営者の40%が2033年までに引退すると予想されており、生産性レベルを維持するための自動化の必要性が高まっています。

ロボット工学、人工知能(AI)、機械学習の継続的な進歩により、播種・植付けロボットの能力が大幅に向上しています。最新のロボットには高度なセンサーとアルゴリズムが搭載されており、種子の配置や植え付け深さの精度を向上させ、作物の収量向上につながります。国際精密農業学会(International Society of Precision Agriculture)は2023年、植え付けロボットを含む精密農業技術を使用することで、収量を最大20%増加させることができると報告。さらに、国連食糧農業機関(FAO)の調査では、ロボット工学の進歩によって作業効率と作物収量が大幅に向上することが強調されています。

播種・植栽ロボットは、農作業の効率化に貢献します。ロボットは植え付け作業を高い精度とスピードで行い、種子の無駄を減らし、植え付け密度を最適化するように設計されています。これらのプロセスを自動化することで、ロボットは複雑な植え付けパターンを実行し、手作業よりも効率的に広い圃場を管理することができます。この効率性は、農作物の収量向上につながり、農家の経営コストを削減します。AgFunder Network Partnersは、植え付けロボットを採用している農場では、種子の無駄が最大30%削減されたと報告していることを指摘しています。さらにFAOは2023年、ロボット技術を採用することで、特定の作物システムにおいて水の使用量を最大50%削減できるとする調査結果を発表しています。

播種・植え付けロボットを採用する際の大きな落とし穴の1つは、必要な初期投資の高さです。先進的なロボットシステムの購入と設置には多額の費用がかかるため、中小規模の農場にとっては法外かもしれません。これらのロボットは、人件費の削減や効率性の向上といった長期的なメリットをもたらしますが、初期投資額が大きな障壁となる可能性があります。農家は、このような技術に取り組む前に、投資対効果や財政的な実行可能性を慎重に評価する必要があるかもしれません。この高いコストは、小規模な農業経営における採用率を鈍らせる可能性があります。

播種・植え付けロボット市場の動向

播種・植え付けロボット業界では、人工知能(AI)や機械学習などの先進技術の採用が進むにつれて、精密農業へのシフトが顕著になっています。これらの技術により、ロボットは非常に正確な種子配置と植え付け作業を行うことができ、作物の収量を大幅に向上させ、資源利用を最適化します。AIの統合により、土壌の状態や環境要因をリアルタイムで分析できるようになり、より多くの情報に基づいた意思決定と植え付け戦略の改善につながります。例えば、アメリカ農務省(USDA)は2021年、農作業におけるAIと機械学習の利用促進を目的とした「精密農業イニシアチブ」と呼ばれるパイロットプログラムを開始しました。このイニシアチブでは、農家に対して、精度の高い種子配置や植え付け作業を可能にする技術の導入を奨励し、作物の収量を大幅に向上させ、資源利用を最適化します。

市場のもう一つの顕著な傾向は、カスタマイズ可能で適応性の高いロボットソリューションの開発です。メーカーは、さまざまな作物や植え付け条件に対応できる播種・植え付けロボットを設計し、さまざまな農業分野の多様なニーズに対応しています。例えば、2023 年に米国食品農業研究所(NIFA)は、中小規模の農場向けの手頃な価格のロボット・ソリューションの開発に焦点を当てた研究プロジェクトへの資金提供を発表しました。この資金援助は、先進的な農業技術をより多くの農家が利用できるようにし、播種・植付けロボットの採用を促進することを目的としています。

播種・植付けロボット市場の分析

コンポーネントに基づき、市場はハードウェアとソフトウェアに区分されます。2023年には、ハードウェアセグメントが64%以上のシェアで最大の市場占有率を占めています。

播種・植栽ロボット産業では、ハードウェアコンポーネントが作業効率とパフォーマンスの向上に重要な役割を果たします。主なハードウェア要素には、高度なセンサー、GPSシステム、精密アクチュエーターなどがあり、正確な種子配置と最適な植え付け深さを保証します。これらのコンポーネントは、ロボットが自律的に動作し、変化する圃場条件に適応する能力に不可欠であり、作物全体の収量を向上させ、手作業の必要性を低減します。

さらに、堅牢で耐久性のあるハードウェアの設計は、農業環境の厳しい要求に対応するために不可欠です。材料と工学の革新により、過酷な気象条件や土壌の変動に耐える、より弾力性のあるロボットの開発が可能になっています。このようなハードウェアの進歩により、ロボットの寿命が延びるだけでなく、メンテナンスコストも削減されるため、植え付け作業の生産性と効率を高める長期的なソリューションを求める農家にとって、ロボットはより魅力的な投資となります。

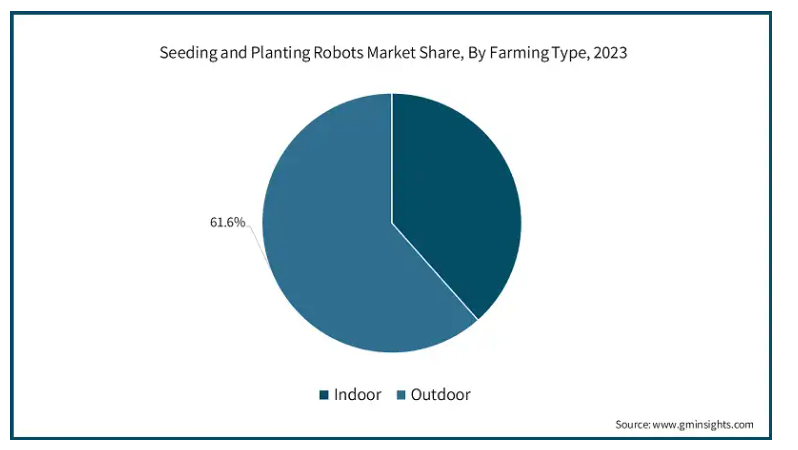

農業の種類別では、播種・植え付けロボット市場は屋内と屋外に分けられます。2023年には、屋内がCAGR 26%以上で最も急成長すると予測されています。

屋内農業では、播種・植え付けロボットは、管理された環境におけるスペースと資源の利用を最適化するためにますます不可欠になっています。これらのロボットは、限られたスペースや、積み重ねや垂直配置での正確な植栽の必要性など、室内農業特有の課題に対応するように設計されています。その自動化機能により、効率的な種子配置と成長モニタリングが保証され、従来の農法が実用的でない環境でも生産性と収量が向上します。

さらに、屋内農業ロボットは、廃棄物を最小限に抑え、資源利用を最適化することで、持続可能性に貢献します。気候制御システムと統合することで、植え付け条件をリアルタイムで調整し、より効率的な水や養分の供給につなげることができます。この精度は、作物の健康状態を改善するだけでなく、環境への影響も低減し、屋内農業システムにおける持続可能で効率的な農業慣行への関心の高まりと一致します。

2023年、北米市場は37%以上の最大シェアを占め、予測期間中もその支配的地位を維持すると予測されています。北米は、その高度な技術インフラと高い採用率により、播種・植え付けロボット市場で支配的な地域として際立っています。アメリカとカナダは、農業の技術革新と研究に多額の投資を行っており、これが最先端のロボットの開発と普及を促進しています。高い人件費と持続可能で効率的な農法への強いこだわりが、自動化の導入をさらに加速させています。さらに、大規模な農業経営と技術統合のための支援エコシステムが、農業ロボットにおける北米のリーダーシップと市場成長に貢献しています。

中国は、農業の近代化と労働力依存の削減を推進しており、播種・植え付けロボット産業が急速に発展しています。技術革新と機械化に対する政府の支援により、ロボットシステムの導入が加速しています。中国の広大な農地と、効率的でスケーラブルなソリューションの必要性が、播種ロボットの統合を促進しています。AIとロボット技術への投資は、農作業の生産性と持続可能性を高め、中国を世界市場の主要プレーヤーとして位置づけています。

ドイツの播種・植え付けロボット市場は、精密農業とハイテク技術革新に重点を置くことで強化されています。同国の強力な研究開発部門は、植え付けの精度と効率を高める高度なロボットシステムの開発をサポートしています。持続可能性と効率的な資源利用に対するドイツのコミットメントが、こうした技術の採用をさらに後押ししています。ヨーロッパにおける農業技術のリーダーとして、精密農業技術にロボット工学を統合することに重点を置くドイツは、市場の主要プレーヤーとして位置づけられています。

日本は、ハイテク農業ソリューションと自動化に重点を置いていることから、播種・植え付けロボットの重要な市場となっています。日本の高度なロボット産業は、植え付けの精度と効率を向上させる高度な播種システムの開発に貢献しています。労働力不足の克服と資源利用の最適化を重視する日本の姿勢は、ロボット技術の利点と一致しています。ロボット工学の革新と近代的農業慣行の強力な推進により、日本は世界市場のリーダーとしての地位を高めています。

韓国は、ロボット技術と自動化の進歩を通じて、播種・植え付けロボット市場を拡大しています。農業へのハイテク・ソリューションの統合を重視する韓国は、労働力不足に対処し、作業効率を向上させています。韓国のイノベーション主導型のアプローチは、多用途で効率的な播種ロボットの開発をサポートし、農業の生産性向上に貢献しています。政府の取り組みと農業技術への投資はロボット工学の採用をさらに促進し、世界市場で成長するプレーヤーとしての韓国の役割を確固たるものにしています。

主要企業・市場シェア

播種・植付けロボット市場シェア

農業機械の大手企業であるAGCO Corporationは、技術革新と技術統合に重点を置き、播種・植付けロボット業界の最前線にいます。AGCOのポートフォリオには、データ主導のアプローチと精密農業技術を活用して、植え付けの効率と精度を高めるように設計された高度なロボットシステムが含まれています。持続可能性と人件費の削減に重点を置く同社の姿勢は、市場のトレンドに合致しており、大規模農業や精密農業における同社の最先端ソリューションの採用を後押ししています。

AgXeed B.V.、Ducksize、FarmDroidは、播種・植え付けロボット分野で大きく前進している新興企業です。AgXeed B.V.は、さまざまな農業用途に柔軟性と適応性を提供する自律型モジュール式ロボットシステムで知られています。ダックスサイズは、特定の作業用に設計された小型軽量ロボットに特化しており、小規模な農作業の効率を向上させます。ファームドロイドは、精密農業とシームレスに統合する完全自律型播種ロボットに注力しています。これらの企業は、ニッチなニーズに対応し、ロボット分野の技術を進歩させることで、農業の生産性と持続可能性を高め、市場の成長に貢献しています。

播種・植付けロボット市場の企業

播種・植付けロボット業界で事業を展開する主な企業は以下の通り:

AGCO Corporation

AgXeed B. V.

CNH Industrial

Deere & Company

Ducksize

FarmDroid

播種・定植ロボット 業界ニュース

2024年8月、AGCO Corporationは、ミズーリ州とウィスコンシン州のディーラーネットワークの更新を発表しました。この動きは、精密農業技術を向上させ、植え付け作業と農場全体の効率を最適化するために重要な、先進的な機械とサポートサービスへのより良いアクセスを農家に提供するというAGCOのコミットメントに沿ったものです。

2023年、アグシードは精密農業用に設計された自律型農業ロボットを発表しました。これらのロボットは、植え付けと播種作業を最適化するための高度なセンサーとAI技術を備えています。さまざまな作物や条件に適応できるため、効率性と持続可能性の向上を目指す農家にとって貴重なツールとなります。

この調査レポートは、播種・植え付けロボット市場を詳細に調査し、2021年から2032年までの収益(百万米ドル)を予測しています:

市場, 種類別

自律型播種ロボット

植付ドローン

畝立てプランター

移植ロボット

その他

市場、コンポーネント別

ハードウェア

ソフトウェア

農業種類別市場

屋内

屋外

ペイロード種類別市場

5kgまで

5キログラムから20キログラムまで

20kg以上100kg未満

100kg以上

用途別市場

農業

林業

園芸

ナーサリー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース見積もりと計算

1.3 予測パラメータ

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 技術とイノベーションの展望

3.4 特許分析

3.5 主要ニュースと取り組み

3.6 規制ランドスケープ

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 労働力不足

3.7.1.2 技術の進歩

3.7.1.3 効率の向上

3.7.1.4 持続可能性の目標

3.7.1.5 経済的利益

3.7.2 業界の落とし穴と課題

3.7.2.1 高い初期投資

3.7.2.2 技術的複雑性

3.8 成長可能性分析

3.9 ポーター分析

3.9.1 サプライヤーの力

3.9.2 バイヤーパワー

3.9.3 新規参入の脅威

3.9.4 代替品の脅威

3.9.5 業界のライバル関係

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 各社の市場シェア分析

4.2 競合のポジショニングマトリックス

4.3 戦略的展望マトリックス

第5章 2021年~2032年の種類別市場推定・予測(百万米ドル・台数)

5.1 主要動向

5.2 自律播種ロボット

5.3 植付ドローン

5.4 列型プランター

5.5 移植ロボット

5.6 その他

第6章 2021〜2032年 コンポーネント別市場推定・予測(百万米ドル)

6.1 主要動向

6.2 ハードウェア

6.3 ソフトウェア

第7章 2021〜2032年農業種類別市場予測・展望(百万米ドル)

7.1 主要動向

7.2 屋内型

7.3 屋外

第8章 2021年~2032年 ペイロード種類別市場予測・金額(百万米ドル・台数)

8.1 主要動向

8.2 5kgまで

8.3 5kgから20kgまで

8.4 20 kg~100 kg

8.5 100kg超

第9章 2021年~2032年用途別市場予測((百万米ドル・単位)

9.1 主要動向

9.2 農業

9.3 林業

9.4 園芸

9.5 ナーサリー

第10章 2021~2032年地域別市場予測(百万米ドル・単位)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 ANZ

10.4.6 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 その他のラテンアメリカ

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 サウジアラビア

10.6.3 南アフリカ

10.6.4 その他のMEA

第11章 企業プロフィール

11.1 XMACHINES

11.2 AGCO Corporation

11.3 AgXeed B. V.

11.4 CNH Industrial

11.5 Deere & Company

11.6 Ducksize

11.7 FarmDroid

11.8 Harvest Automation

11.9 Korechi Innovations Inc.

11.10 Monarch Tractor

11.11 Naïo Technologies

11.12 Raven Industries, Inc.

11.13 Small Robot Company

11.14 SwarmFarm Robotics

11.15 Yanmar Holdings Co., Ltd

11.16 Agro Intelligence A/S

11.17 Agribotix

11.18 AGCO GmbH

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI11646