市場概要

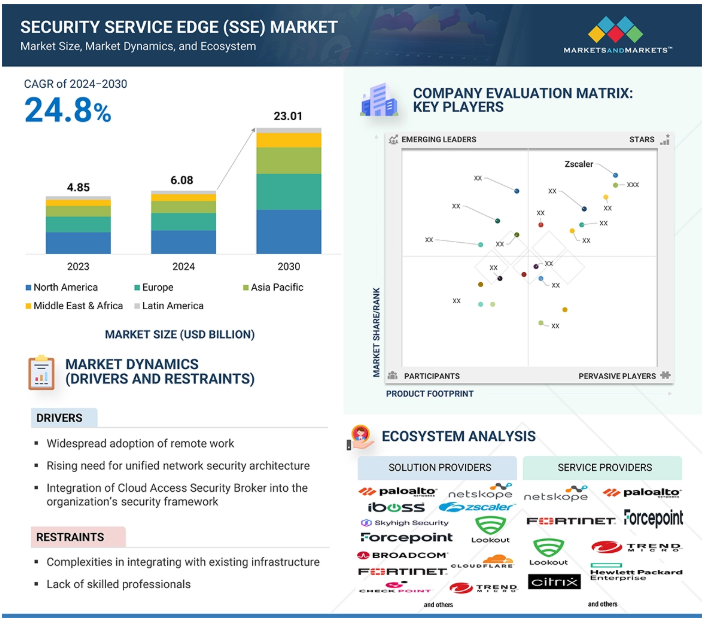

世界のセキュリティ・サービス・エッジ(SSE)市場規模は、2024年の60億8,000万米ドルから2030年には230億1,000万米ドルに成長し、予測期間中の年間平均成長率(CAGR)は24.8%になると予測されています。リモートワークやハイブリッドワークへの移行は、企業がSSEを利用する大きな市場発展の原動力となっています。ハイブリッドワークモデルやクラウドベースのサービスを採用する企業が増えているため、従来の境界ベースのセキュリティアプローチでは不十分であり、統一されたネットワークセキュリティアーキテクチャに対するニーズが高まっていることも、SSEの要件をさらに高めています。同時に、クラウドアクセスセキュリティブローカー(CASB)を組織のセキュリティフレームワークに統合することで、効果的なSSE戦略の採用が大幅に強化される傾向にあり、SSE市場の拡大を後押ししています。

ゼロトラスト・セキュリティ環境に対する需要の高まりも、SSEの普及に寄与しています。ゼロトラストは、すべてのユーザー、装置、アプリケーションが機密リソースにアクセスする前に継続的に認証・承認されることを保証するためです。さらに、厳しい規制やデータ保護法への準拠も需要を後押ししています。世界中の政府や規制機関がサイバーセキュリティやデータプライバシーに関する厳格な規制を実施しているため、企業は高度なセキュリティ・ソリューションの導入を余儀なくされています。これにより、BFSI、IT & ITeS、ヘルスケアなど、あらゆるセクターでSSEの受容が拡大します。

AIとジェネレーティブAI(Gen AI)をSSE市場に統合することで、企業がサイバー脅威を特定、評価、対応する方法が変わり、SSEの大幅な改善が期待されます。AI主導のモデルは、膨大な量のセキュリティ・データをリアルタイムで評価できるため、よりプロアクティブな脅威検知と迅速なインシデント対応が可能になります。その結果、AI/GenAI機能を組み込んだSSEシステムは、可視性の向上、ポリシーの自動適用、新たな脅威に対する適応性の高い防御を実現します。

テクノロジーの向上とCOVID-19の世界的流行による影響により、在宅勤務やリモートワークは近年ますます一般的になっています。あらゆる規模の組織がこの動きを受け入れており、危機の間中、その傾向は強まりました。フレックス・インデックス2024」報告書によると、フルタイムの出社を強制する企業の割合は、2024年第1四半期の35%から、年末には31%へと4ポイント低下しました。この傾向は、柔軟な勤務形態への需要が高まっていることを示しており、多くの企業が従業員の嗜好を満たし、変化する職場の力学に適応するために、ハイブリッドモデルやリモートモデルを使用しています。この移行により、企業はリモートワーカーをうまく受け入れるための、安全で適応性が高く、拡張性のあるネットワークとセキュリティ・インフラを構築する必要に迫られています。SSEソリューションは、どこからでもクラウドベースのアプリケーションやリソースに安全にアクセスできるようにすることで、この難題に対応してきました。現代の職場でリモートワークが一般的になるにつれ、企業はSSEソリューションに投資して、労働者が場所に関係なく効率的かつ安全に働けることを保証しています。このように、リモートワークの利用が増加していることが、SSEソリューションの重要な動機となっていると言えます。

多くの企業は、時代遅れのセキュリティ・システムやオンプレミス・ソリューション、ハイブリッドITインフラを使用しているため、SSEとの統合が困難です。従来のセキュリティモデルは境界ベースの防御に依存していましたが、SSEはクラウドネイティブでゼロトラストのフレームワークに基づいて構築されているため、アーキテクチャを大幅に変更する必要があります。SSEへの移行には、セキュリティ・ルールの書き換え、過去のシステムのアップグレード、現在のネットワーキングおよびセキュリティ・テクノロジーとの相互運用性の確保が頻繁に必要となります。企業は、既存のID管理システム、SWG、ファイアウォール、CASBとの相互運用性に対処しなければなりません。また、変更プロセスによって、一時的なセキュリティ・ホール、高い実装コスト、専門的なスキル要件が発生し、導入が制限される可能性もあります。マルチクラウドやハイブリッド・インフラにSSEを組み込むには慎重な計画が必要なため、複雑なITアーキテクチャを持つ組織は、移行期間中の事業継続性の確保に苦労するかもしれません。SSEの管理と運用を成功させるためには、従業員に適切なトレーニングを施す必要があり、これがまた複雑さを増しています。SSEはセキュリティと効率を向上させますが、統合の問題によって導入が遅れ、企業がクラウドベースのセキュリティ・アーキテクチャのメリットを十分に享受できなくなる傾向があります。

AIとMLの技術をSSEソリューションと組み合わせることで、大きな市場機会が生まれます。なぜなら、AIとMLは脅威の検出を改善し、セキュリティ対応を自動化し、膨大な量のデータをリアルタイムで分析することでネットワーク全体の保護を向上させるからです。従来のセキュリティモデルは、絶えず変化するサイバー脅威の状況に対応するのに苦労していましたが、AIを搭載したSSEソリューションは、異常、ゼロデイ攻撃、侵入の可能性を事前に発見します。MLシステムは常にネットワーク・トラフィックのパターンから学習し、疑わしいアクティビティの検出精度を高め、誤検出を減らします。AIを活用した自動化により、リアルタイムのポリシー適用、アダプティブ認証、自動修復が可能になり、セキュリティ・チームの作業負担が軽減されるため、セキュリティ運用が改善されます。AIで強化されたユーザー行動分析(UBA)は、ユーザーの行動を継続的に監視し、通常の行動からの逸脱に基づいて危険を検出することで、ZTNAを改善します。AIとMLをSSEに統合することで、予測的なセキュリティ洞察が得られるため、企業はリスクにプロアクティブに対処できます。企業がクラウドベースのインフラやリモートワーク環境に移行する中、AIを活用したSSEソリューションは、拡張性のあるインテリジェントなセキュリティ戦略を提供します。パロアルトネットワークス、フォーティネット、スカイハイセキュリティなどの主要なSSEベンダーは、AIベースのSSEソリューションを市場で提供しています。

企業がクラウドベースの環境やハイブリッドな勤務形態に移行するにつれ、さまざまな場所にまたがる大規模なネットワーク・トラフィックの監視と保護がますます難しくなっています。SSEソリューションは、遅延とユーザー・エクスペリエンスを最小限に抑えながら、セキュリティ要件を実施するために、ネットワーク・トラフィックをリアルタイムで検査し、フィルタリングする必要があります。しかし、SWGやZTNAのようなセキュリティ・チェックポイントを経由してすべてのトラフィックを通過させると、特にビデオ会議やクラウドベースのコラボレーション・ツールのような帯域幅を必要とするサービスでは、パフォーマンスのボトルネックが発生します。セキュリティと速度のバランスを取ることの難しさは、暗号化されたトラフィック解析の必要性によってさらに悪化し、強力な処理能力が必要となります。SSE ソリューションが効率性のために最適化されていない場合、アプリケーション・パフォーマンスの低下や接続の問題が発生し、生産性が低下する可能性があります。スピードを維持しながらスムーズなセキュリティを実現するには、企業はスケーラブルなクラウドベースの実施ポイント、インテリジェントなトラフィック・ルーティング、AI主導の最適化を特徴とするSSEアーキテクチャを慎重に導入する必要があります。堅牢なセキュリティと高品質のユーザー体験を実現するためには、ネットワーク効率の継続的な向上、ポリシー実施方法の強化、コンテンツ・キャッシングと負荷分散戦略の統合によって、この難題を克服する必要があります。

企業がデジタル資産を保護するためにクラウドベースのセキュリティ・ソリューションへの依存度を高めているため、SSE市場は急速に拡大しています。SSEは、ZTNA(Zero Trust Network Access)、CASB(Cloud Access Security Broker)、SWG(Secure Web Gateways)など、さまざまなセキュリティサービスを統合プラットフォームに統合することで、ネットワークエッジのセキュリティを向上させ、リモートワーク環境の保護に不可欠なリアルタイムの脅威検知と対応を可能にします。SSE市場のエコシステムは、セキュリティ・ソリューション・ベンダー、マネージド・セキュリティ・サービス・プロバイダー(MSSP)、ネットワーク・サービス・プロバイダー、ソフトウェア開発・ソリューション・プロバイダー、システム・インテグレーターで構成されています。

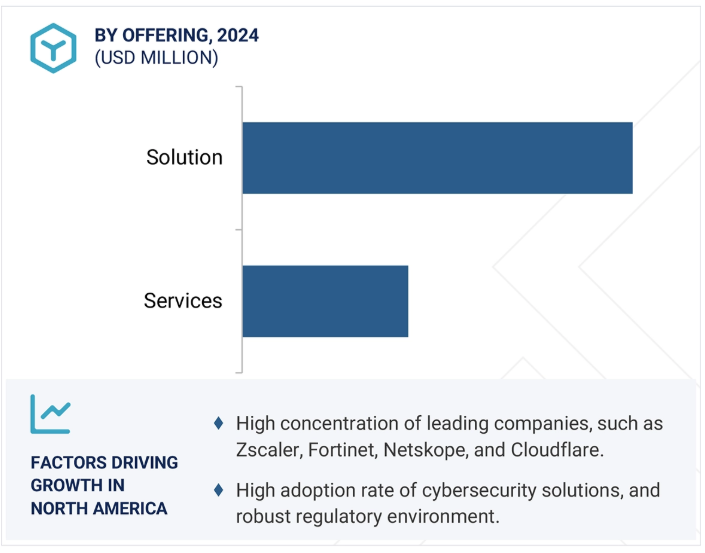

SSE市場のソリューション・セクターは、サービス・セグメントよりも急速に成長すると予想されます。これは、企業が多数の攻撃ベクトルに対して即座に拡張可能な保護を提供する、統合されたクラウドベースのセキュリティ・システムを優先しているためです。企業は、セキュア・ウェブ・ゲートウェイ(SWG)、クラウド・アクセス・セキュリティ・ブローカー(CASB)、ゼロ・トラスト・ネットワーク・アクセス(ZTNA)などの機能を単一のソリューションに統合することで、セキュリティ・アーキテクチャを簡素化し、導入の複雑性を軽減し、総所有コストを削減することができます。このような簡素化されたオールインワン戦略は、単体のサービスよりもSSEソリューションへの需要を高めています。

大企業がSSE市場を支配しているのは、ITインフラが複雑でリスク・エクスポージャーが大きいため、中小企業よりも大きなペースと規模でSSEソリューションを導入しているからです。大企業には、次世代ファイアウォール、CASB、ゼロトラスト・ネットワーク認証などの高度なセキュリティ機能を含む、完全なSSEシステムに投資する資金的リソースがあります。さらに、大企業はコンプライアンス規制の強化に直面することが多く、クラウドの安全な利用と重要なデータの保護により多くのリソースを割かざるを得ないため、この分野のSSEソリューションの市場シェアは拡大します。

北米は、優れた技術インフラとサイバーセキュリティ・ソリューションの採用率の高さから、予測期間中にSSE市場をリードすると推定されます。Zscaler、Palo Alto Networks、Netskope、Fortinet、Cloudflareといった大規模な企業が複数存在することに加え、GDPR(欧州の顧客にサービスを提供する企業向け)やCCPAといった厳格な規制要件が、コンプライアンスを保証しサイバー脅威を防止するためのSSEの需要を押し上げています。さらに、ランサムウェア、フィッシング、DDoSなどのサイバー攻撃の頻度と巧妙さが増していることから、高度なクラウドベースのセキュリティへの投資が活発化し、この市場における北米の優位性が強化されています。

2024年11月、LTIMindtreeはシスコと提携し、LTIMindtreeはハイブリッド従業員を保護するSSEソリューションとしてCisco safeguard Accessを選択しました。LTIMindtreeは現在、シスコとの協力関係の拡大を通じて、世界中の顧客に次世代SSEサービスを提供しています。

2023年4月、パロアルトネットワークスとアクセンチュアは、AIを活用したPrisma SASEソリューションの提供で協業し、リモートワークやマルチクラウドの難しさに対処する企業向けに、サイバー耐性を向上させ、安全なアクセス管理を提供します。

2023年2月、Zscalerは、継続的なクラウドセキュリティ運用を保証するSSE向けのクラウドレジリエンス機能を備えたプラットフォーム「Zscaler Resilience」を発表しました。Zscaler Resilienceは、あらゆるプログラムとの相互接続性を維持することでZscalerのクラウドプラットフォームの柔軟性を高め、予期せぬイベントや攻撃からの迅速な復旧を可能にします。

2022年10月、フォーティネットはシングルベンダーSASEであるFortiSASEソリューションのクラウドベースのサポートを拡大しました。今回の変更には、クラウド配信型SD-WANを介したセキュアなプライベートアクセスや、次世代デュアルモードCASBを介したセキュアなSaaSアクセスのサポート強化が含まれます。これらの変更は、分散ITシステム向けの完全で統合されたネットワークとセキュリティのソリューションを提供することを目的としています。

2022年5月、Netskopeはプライベートアプリケーションのデータを保護するために設計された新しいエンドポイントデータ損失防止(EDLP)ソリューションを発表しました。この新しいソリューションは、SaaS(Software-as-a-Service)、IaaS(Infrastructure-as-a-Service)、プライベートアプリ、ウェブサイト、電子メール、エンドポイントデバイスのデータを保護することで、Netskope Intelligent SSEプラットフォームを強化します。

主要企業・市場シェア

セキュリティ・サービス・エッジ(SSE)市場トップリスト

Zscaler (US)

Cisco (US)

Broadcom (US)

Palo Alto Networks (US)

Netskope (US)

Fortinet (US)

Cloudflare (US)

Check Point (Perimeter 81)(US and Israel)

Skyhigh Security(US)

Citrix (US)

HPE Aruba Networks (US)

Menlo Security (US)

Versa Networks (US)

TwinGate (UK)

Banyan Security (India)

【目次】

はじめに

15

研究方法論

40

要旨

60

プレミアムインサイト

80

市場概要と業界動向

100

5.1 はじめに

5.2 市場ダイナミクス阻害要因機会課題

5.3 ケーススタディ分析ケーススタディ1 ケーススタディ2 ケーススタディ3

5.4 バリューチェーン分析

5.5 エコシステム

5.6 ポーターの5つの力分析

5.7 価格分析 主要企業の平均販売価格(ソリューション別)(2024年 指標価格分析(オファリング別)(2024年

5.8 技術分析 主要技術 – ZTNA(Zero Trust Network Access) – SWG(Secure Web Gateway) – DLP(Data Loss Prevention) – RBI(Remote browser isolation) – サンドボックス化 副次的技術 – SDP(Software-Defined Perimeter) – AI/ML(Artificial Intelligence and Machine Learning) – SOAR(Security Orchestration, Automation, and Response) 副次的技術 – エッジコンピューティングと IoT セキュリティ – クラウドコンピューティング

5.9 主要特許の分析リスト

5.10 規制の状況 規制機関、政府機関、その他の組織の規制フレームワーク

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 2024-25年の主要会議とイベント

5.14 投資と資金調達のシナリオ

5.15 セキュリティ・サービス・エッジ市場におけるジェネレーティブAIの影響セキュリティ・サービス・エッジ市場におけるジェネレーティブAIの主要使用事例と市場の可能性

セキュリティ・サービス・エッジ市場、サービス別

170

6.1 導入サービス: セキュリティサービスエッジ市場の促進要因

6.2 ソリューション

6.3 サービス

セキュリティサービスエッジ市場、ソリューション別

190

7.1 導入ソリューション:セキュリティ・サービスエッジ市場の促進要因

7.2 ゼロトラストネットワークアクセス(ZTNA)

7.3 セキュア・ウェブ・ゲートウェイ(SWG)

7.4 クラウドアクセスセキュリティブローカー(casb)

7.5 サービスとしてのファイアウォール(Fwaas)

7.6 その他のソリューション

セキュリティ・サービス・エッジ市場、サービス別

220

8.1 導入サービス セキュリティ・サービス・エッジ市場の促進要因

8.2 専門サービス 導入・統合 サポート・保守サービス コンサルティング・アドバイザリー トレーニング・教育サービス

8.3 マネージド SSE サービス

組織規模別セキュリティサービスエッジ市場

110

9.1 組織規模別:セキュリティ・サービスエッジ市場の促進要因

9.2 中小企業(SMS)

9.3 大企業

セキュリティサービスエッジ市場:展開種類別

130

10.1 導入 配備タイプ:セキュリティサービスエッジ市場促進要因 セキュリティサービスエッジ市場の促進要因

10.2 クラウドベース

10.3 ハイブリッド

セキュリティサービスエッジ市場、業種別

150

11.1 導入の垂直方向:セキュリティ・サービス・エッジ市場の促進要因

11.2 銀行、金融サービス、保険(BFSI)

11.3 政府・公共部門

11.4 小売・電子商取引

11.5 IT & ITES

11.6 ヘルスケア

11.7 教育

11.8 製造業

11.9 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8849