市場規模

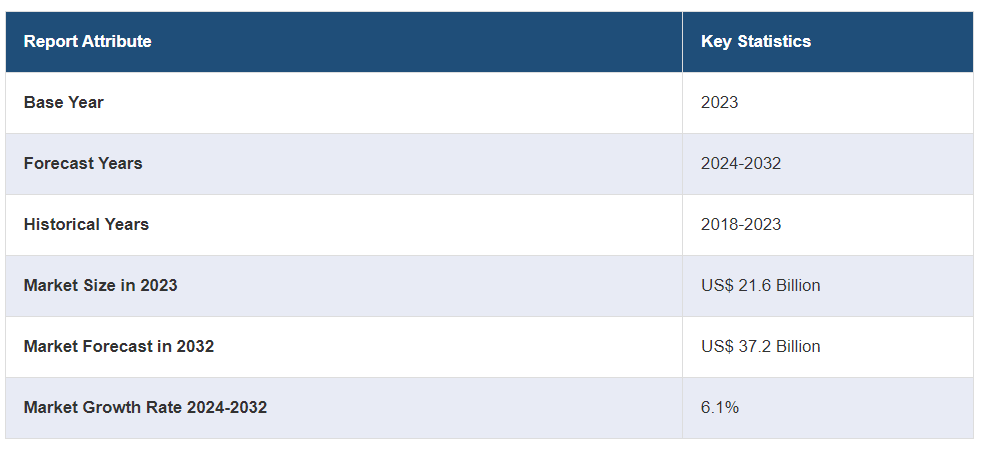

世界の補強材市場規模は2023年に216億米ドルに達した。今後、IMARC Groupは、市場は2032年までに372億米ドルに達し、2024年から2032年の間に6.1%の成長率(CAGR)を示すと予測している。自動車、航空宇宙、建設、再生可能エネルギー分野での製品需要の増加、軽量で持続可能な素材への注目の高まり、さまざまな用途でこれらの素材の構造的完全性、効率性、耐久性を高める急速な技術革新は、市場成長を促進する要因の一部である。

補強材市場の分析:

主な市場促進要因: 自動車、建設、航空宇宙、再生可能エネルギー産業におけるこれらの材料に対するニーズの高まりが、この市場を牽引している。さらに、構造性能と燃費を向上させるための高強度・軽量材料に対する需要の高まりや、環境にやさしく持続可能な建築方法への移行も寄与している。

主な市場動向: この業界における重要な発展には、高性能繊維やナノコンポジットなどの複合材料の技術的躍進や改良が含まれる。さらに、持続可能なバイオベースの補強材の使用も増加しており、これは環境への影響を最小限に抑え、環境に優しい建築技術を使用することが世界的に重視されていることと一致している。

地理的動向: アジア太平洋地域は、中国、インド、日本、韓国などの国々における急速な工業化、都市化、大幅なインフラ整備によって、この市場で最大の市場となっている。その他の地域も、自動車セクターの拡大や航空宇宙・防衛への支出増加の結果、発展を遂げている。

競争状況: 補強材業界の主要市場プレーヤーには、BASF SE、Century Enka Limited、Cordenka GmbH & Co. KG、Dupont De Nemours Inc.、Formosa Taffeta Co. Ltd.、Honeywell International Inc.、Hyosung Advanced Materials、Kolon Industries Inc.、N.V. Bekaert S.A.、Teijin Limited、Toray Industries Inc.、Toyobo Co. などがある。

課題と機会 炭素繊維のような最先端の補強材は高価であり、その応用には技術的ノウハウが必要であることが、市場の最大の障害の2つである。再生可能エネルギーへの取り組み、インフラ支出の増加、補強材の独創的かつ経済的な生産技術の創出が重視されるようになった結果、機会が訪れつつある。

補強材市場の動向:

自動車産業における製品需要の拡大

自動車産業の拡大は、補強材市場の成長を牽引する主要因のひとつである。自動車産業が進化を続けるにつれ、より優れた性能、安全性、燃費効率を実現する材料へのニーズも急増している。自動車産業は新興国を中心に急ピッチで拡大しており、これがこれらの材料に対する需要を生み出している。例えば、中国は2022年1月から9月の間に210万台の自動車を輸出したが、これは2021年と比較して55%の増加である。また、同年に世界中で生産された自動車は8,540万台で、これは前年比5.7%の増加である。炭素繊維、ガラス繊維、アラミド繊維などの補強材は、これらの自動車で重要な役割を果たしている。これらは、ボディパネル、シャーシ、内装部品など、多くの自動車部品の機械的特性を向上させるために使用される。

建設とインフラ整備の増加

建設・インフラ部門の拡大は、補強材市場の収益を拡大している主な要因である。例えば、2023年と2024年の予算で、インドのインフラへの設備投資は33%増の10,000ルピーに引き上げられた。インドと並んで、中国の固定資産投資も2021年には4.9%増となり、2020年から2.9%増となった。工業投資も11.4%に達し、2020年の0.1%増から大幅に加速した。急速な都市化と工業化は、耐久性のある高性能な建設資材の継続的な需要につながっている。鉄筋、繊維強化ポリマー(FRP)、複合材料などの補強材料は、建物、橋、その他のインフラの構造的完全性と寿命を向上させるために主に使用されている。

航空宇宙および防衛用途での使用の増加

補強材は、航空宇宙および防衛分野でますます採用されるようになっている。これらの産業では厳しい性能が要求され、軽量で高強度な材料が必要とされているため、これらの先端材料に対する需要が生じている。炭素繊維複合材料は、航空宇宙・防衛用途の性能と効率の向上に重要な役割を果たしている。これらの産業における成長と支出が補強材料の必要性を煽っている。例えば、2023年から24年にかけて、インドの防衛セクターは前年比13%増の5.94億ルピーの資本を追加した。インドと並んで、中国も2024年の国防部門の予算配分を7.2%引き上げ、中国通貨で1兆6700億元に達する。この分野では、軍用機、車両、防護具などさまざまな用途にこれらの材料が使用されており、市場の拡大を後押ししている。

補強材市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、各セグメントにおける主要動向の分析を提供しています。当レポートでは、材料タイプ、用途、最終用途産業に基づいて市場を分類しています。

材料タイプ別内訳

ガラス繊維

炭素繊維

アラミド繊維

天然繊維

その他

ガラス繊維が市場シェアの大半を占める

同レポートでは、素材タイプ別に市場を詳細に分類・分析している。これには、ガラス繊維、炭素繊維、アラミド繊維、天然繊維、その他が含まれる。それによると、ガラス繊維が最大のセグメントを占めている。

補強材市場の動向と分析によると、ガラス繊維は、高い引張強度、軽量性、耐腐食性、費用対効果などの優れた特性により、様々な産業で広く使用されているため、最大のシェアを占めています。さらに、自動車、建設、航空宇宙、風力エネルギー分野で、自動車ボディパネル、構造部品、断熱材、風力タービンブレードなどの用途に好まれている。これに加えて、炭素繊維のような他の補強材料と比較して、ガラス繊維の汎用性と比較的安価であることが、補強材料市場シェアにプラスの影響を与えている。

補強材の世界市場シェア、用途別(%)

コンポジット 40

コンクリート 30

その他 30

用途に基づく市場の詳細な分類と分析もレポートで提供されています。これには複合材料、コンクリート、その他が含まれます。

複合材料は、航空宇宙、自動車、建設、海洋などの産業で広く使用されています。ガラス、炭素、アラミドなどの強化繊維をマトリックス材料と組み合わせ、高強度対重量比、耐食性、耐久性などの優れた機械的特性を提供する。さらに、航空機構造、自動車ボディパネル、風力タービンブレード、スポーツ用品など、軽量で高性能な部品の製造に利用されている。

補強材市場の予測と展望によると、コンクリート材料は建設産業で使用される。鉄筋、ガラス繊維、合成繊維は、コンクリート構造物の構造的完全性、耐久性、長寿命を高めるために使用される。さらに、鉄筋コンクリートは橋、高速道路、商業ビル、住宅構造物の建設に不可欠であり、重い荷重や環境ストレスに耐えるために必要な強度を提供する。

最終用途産業別内訳

航空宇宙・防衛

建設

運輸

風力エネルギー

産業・消費財

その他

建設が市場の主要セグメントを占める

本レポートでは、最終用途産業別に市場を詳細に分類・分析している。これには、航空宇宙・防衛、建設、輸送、風力エネルギー、産業・消費財、その他が含まれる。報告書によると、建設が最大のセグメントを占めている。

補強材市場のレポートと概要によると、耐久性と高性能の建築材料に対する継続的な需要によって、建設業界が最大のセグメントを占めている。新興国を中心とした急速な都市化と工業化が建設活動に拍車をかけ、鉄筋コンクリートやその他の建設資材の必要性を高めている。さらに、持続可能な建築慣行、耐震性、プレハブやモジュール建築などの高度な建築技術への注目の高まりが、補強資材の需要を押し上げている。このほか、インフラ整備や近代化プロジェクトが重視されるようになったことも、建設業界における補強材の役割を後押ししている。

補強材の世界市場シェア(地域別)

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、最大の補強材市場シェアを占める

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っている。同レポートによると、アジア太平洋地域が補強材の最大地域市場となっている。

アジア太平洋地域は、急速な工業化、都市化、インフラ整備によって、補強材産業で最大のセグメントを占めている。さらに、建設、自動車、航空宇宙、再生可能エネルギー分野の著しい成長は、高性能材料へのニーズを後押しし、市場成長の触媒となっている。これとともに、住宅、商業、工業プロジェクトの開発を支援するために大量の鉄筋コンクリートやその他の建築資材を必要とするこの地域の建設業界の活況が、市場の成長を後押ししている。さらに、自動車産業が軽量で燃費の良い自動車へとシフトしつつあることや、電気自動車(EV)の普及が進んでいることも、補強材市場の成長を後押ししている。

競合情勢

市場調査レポートでは、市場の競争環境についても包括的に分析しています。すべての主要企業の詳細なプロフィールも提供しています。補強材業界の主要な市場プレーヤーには、BASF SE、Century Enka Limited、Cordenka GmbH & Co. KG、Dupont De Nemours Inc.、Formosa Taffeta Co. Ltd.、Honeywell International Inc.、Hyosung Advanced Materials、Kolon Industries Inc. など。

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)

補強材のトップ企業は、市場での地位を強化し、製品ポートフォリオを拡大するため、M&A、提携、事業拡大などの戦略的イニシアティブに注力している。各社は研究開発(R&D)に投資して材料の革新と改良を進め、強度、耐久性、持続可能性などの特性を高めている。例えば、炭素繊維やガラス繊維技術の急速な進歩は、より軽量で効率的な複合材料の製造を可能にしている。加えて、これらの企業は需要の増加に対応するため、特に高成長地域において製造能力を拡大し、新たな施設を設立している。また、世界的な持続可能性のトレンドに合わせるため、環境に優しいバイオベースの補強材を模索しており、これは補強材市場の最近の機会と発展にプラスの影響を与えている。これに加えて、多くのプレーヤーが自動車、航空宇宙、建設業界と協力関係を結び、より高い性能と厳しい規制への準拠を確保しながら、特定の用途に合わせて製品を調整できるようにしている。

補強材市場のニュース

2024年5月、BASFは持続可能な未来を約束し、2030年までにポートフォリオ全体でスコープ3.1の排出量を15%削減し、2050年までにネットゼロを達成するという野心的な目標を掲げた。その第一歩として、BASFのウルトラミッドA&Bコンパウンド・ポートフォリオに、持続可能な生産によるガラス繊維を部分的に使用する。これらのガラス繊維は、熱可塑性ポリマーおよび熱硬化性ポリマーの強化用ガラス繊維ソリューションのリーディングカンパニーでありサプライヤーである3B Fibreglass社によって生産されている。カーボンフットプリントを削減するため、生産にはグリーン電力を使用している。

2024年3月、センチュリー・エンカ・リミテッドは、ポリエステル・タイヤ・コード・ファブリック(PTCF)に使用されるSSPとポリエステルの紡績能力を委託したと発表した。この発表は、2021年5月に発表された、工場の近代化と生産能力の増強によりタイヤ補強市場での競争力を強化するため、24億インドルピーを投資し、紡績糸と母糸の紡績能力を増強するというものである。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 補強材の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 材料タイプ別市場構成

6.1 ガラス繊維

6.1.1 市場動向

6.1.2 市場予測

6.2 炭素繊維

6.2.1 市場動向

6.2.2 市場予測

6.3 アラミド繊維

6.3.1 市場動向

6.3.2 市場予測

6.4 天然繊維

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場

7.1 コンポジット

7.1.1 市場動向

7.1.2 市場予測

7.2 コンクリート

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 エンドユース産業別市場内訳

8.1 航空宇宙・防衛

8.1.1 市場動向

8.1.2 市場予測

8.2 建設

8.2.1 市場動向

8.3 運輸

8.3.1 市場動向

8.3.2 市場予測

8.4 風力エネルギー

8.4.1 市場動向

8.4.2 市場予測

8.5 産業・消費財

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4982