市場概要

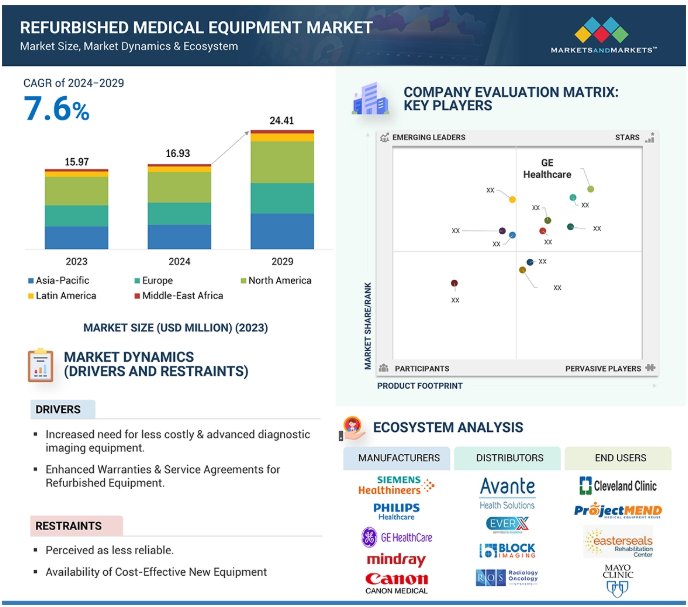

2023年に159.7億米ドルとなった世界の再生医療機器市場は、年平均成長率(CAGR)7.6%で堅調に推移し、2024年には169.3億米ドル、2029年には244.1億米ドルに達すると予測されています。再生医療機器の市場成長は、医療費の増加、手頃な価格の医療機器へのニーズの高まり、先進的な中古機器の入手可能性、品質を維持しながら新品機器のコストが上昇していることなどに影響されています。また、官民による投資の増加も、再生医療機器の採用を増加させています。病院や画像診断センターで使用されるMRIスキャナーやCTスキャナーは、新品と同等の機能と関連技術を低コストで提供することから、中古品も人気を集め、予測期間中の市場成長パターンにつながっています。

がん、血管疾患、神経変性症などの慢性疾患の分岐により、クリニック、病院、センターでの高度な画像診断が必要になりました。先進的なAI統合イメージング、ポータブルシステム、新しい高解像度モダリティにより、診断機器の使い勝手が向上し、大半の医療機関では運用コストの削減が実現しています。今日、機器の改修や再利用は、電子廃棄物や、もちろん救命艇の中に存在する間の環境への影響を減らすという、世界的な持続可能性の目標の一部でもあります。慢性疾患の発生は、神経学や循環器学における診断の改善という世界的な課題と相まって、需要を生み出しています。再生機器の良い点は、品質を犠牲にすることなく、本当に広い範囲をカバーできることです。

通常、再生品の価格は新品の価格よりもはるかに低く設定されています。このように、再生品は中小規模の医療サービスでも最先端の技術を利用することができます。新品のシステムは、予算の制約がなければ高価なものです。リファービッシュド・システムを利用することで、そのような施設でも、まったく新しい機械にかかる天文学的なコストをかけることなく、最新のテクノロジーを取り入れることができます。ほとんどの場合、ベンダーは機械の修理だけでなく、アップグレードも行い、新品のシステムと同等の機能を実現します。

すべての再生機が新品同様の保証やカスタマーサービスを提供しているわけではありません。通常、再生品は過去に使用されていたものであり、特に摩耗しやすい部品については、残りの寿命や機能性に疑問が生じます。整備済機器は、時代遅れの技術を搭載していたり、新しいシステムとの互換性がなかったりする可能性があり、医療技術のように日進月歩の分野では、信頼性に対する懸念がさらに高まります。

再生医療機器は、患者にとって安全と同義語です。そのような医療機器が理論的にいかに健全であっても、たとえ最高のサプライヤーによって再生されたものであっても、より頻繁に故障したり、不安定な性能を示したりするように見える誘惑は、製造の全領域に及びます。このような問題は、通常、認定されたOEM供給元や信頼できるサプライヤーを使用した高品質の再生処理によって解決されるため、再生医療機器は多くの医療スペースにとって信頼性が高く、手頃な価格のソリューションとなります。例えば、GEヘルスケアやシーメンス・ヘルティニアーズのような認定ベンダーは、信頼性と費用対効果を保証するために、再生機器に厳しいテスト要件を課すことがよくあります。

インターネット上では、主に再生医療機器に特化したマーケットプレイスが急増しています。これらのサイトは事実上、世界レベルでの売買を可能にし、プロセス全体をシンプルにしています。例えば、LabX、MedWOW、eBayヘルスケア部門など。このようなプラットフォームに物流ネットワークが加わることで、医療機器のライフサイクルを長く維持しながら、コストを削減し、アクセシビリティを高める可能性があります。コールセンターや、決済ゲートウェイ、ユーザーレビュー、人工知能を活用したレコメンデーションサービスなどの統合Eコマースソリューションは、医療従事者が認証済み再生医療機器をファームアップするための簡単な機会を可能にします。

ISO13485のような国際規格を使用することで、信頼を確立し、国際的なマーケットプレイスでの販売可能性を高めることができます。再生品は循環経済のコンセプトに適合しているため、医療提供者にとっては電子機器の無駄を削減し、調達コストを削減することができます。神経学、画像診断、手術用機器の再生品の取引が完了すると、売り手は世界中の潜在的な買い手に簡単にアクセスできるようになります。

国によっては、再生医療機器に対する規制が矛盾していたり、互いに矛盾していたりします。厳しい規制に縛られている地域もあれば、まったく規制のない地域もあります。このため、製品の品質や安全性は標準化されていません。独立系メーカーやサードパーティ・ベンダーは、再生デバイスの再生、テスト、認証に関連するプロセスを多様化していることがよくあります。そのため、再生品と信頼性の低さとの直接的な関連性を証明しようとすると、説明責任を果たせなくなります。一般に認められた基準がなければ、あらゆる種類の再生品の信頼性を証明することはできません。定義され、測定された再生プロセスを通じた正式な基準がない場合、医療提供者は再生機器の品質安全性に懸念を示す可能性があります。

例えばISO認証のような、世界的に認知された基準に沿った整備基準を確立することで、信頼性と受容性を高めることができます。大陸全域で統一されたガイドラインがあれば、医療機器の改修・再販時のコンプライアンスと安全性がより確実になります。また、OEM(相手先商標製品製造業者)が、このような統一された明確な基準の下で改修プログラムを開始することを奨励することも考えられます。これらにより、神経学機器やその他の再生医療機器へのアクセスと信頼性が向上します。

主要企業・市場シェア

再生医療機器市場のエコシステムには、様々な製品、アプリケーションが含まれます。再生医療機器メーカーは、再生医療用画像診断機器、手術室・手術用機器、患者モニター、循環器科、泌尿器科、神経科、内視鏡検査機器、集中治療機器、点滴治療システム、その他の再生医療機器に注力しています。これらの製品は、診断、治療、その他の用途に不可欠です。その他のエンドユーザーには、病院、画像診断センター、学術・政府機関、外来医療センターなどがあります。以下は、再生医療機器のメーカーと販売業者です。

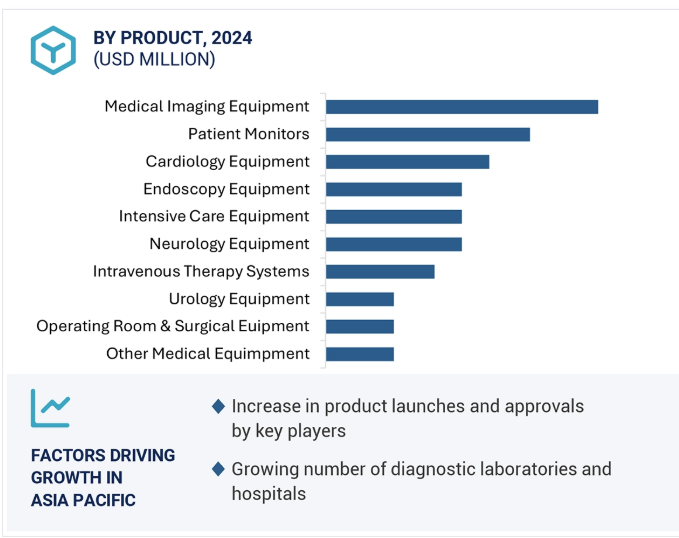

医療用画像診断装置は、新品よりも大幅に安いため、再生医療機器の最大市場シェアを占めています。医療を提供する側は、X線、MRI、CTスキャンといった診断の中核となる用途を節約するために、古い機器や再生品を選択しています。例えば、再生MRI装置は新品よりも約30~50%安く、予算が限られている医療に最も有利です。再生技術の進歩により、これらの装置は通常、新品と同等の性能を発揮します。新しいソフトウェアやハードウェアの交換など、現在の再生技術により、再生装置は業界の性能基準に適合することができます。GE Healthcareや Siemens Healthineersが販売するような再生機器は、機能性が更新され、保証まで付いた再生機器の品質が高いことで消費者に知られています。医療機関によると、再生機器は適切にメンテナンスされれば、長年にわたって良好に動作するとのことです。フィリップスやミンドレーなどの有名企業も、完全保証付きの再生画像診断装置を提供しており、継続的な性能を保証しています。

医療機器は診断や手術に重要な役割を果たすため、病院は再生医療機器市場のリーダーです。再生医療機器は、オリジナルブランド製品に比べ30%から50%の大幅なコスト削減が可能です。これは、臨床での使用効果を損なうことなく高品質の医療機器を入手することを許さない厳しい予算で運営されている病院にとって非常に有益です。病院のオーナーは、必要な診断機能とともに、コスト削減の目的で再生MRI装置やCTスキャナーを扱うことがよくあります。そのため、病院は新品のような価格を設定することなく、同じ高品質の技術を利用することができます。したがって、医療機器の再生は、多くの病院にとって、電子廃棄物の削減やライフサイクルの延長といった持続可能性の目標を達成する上で、さらなる利点となります。改装されたX線装置や患者監視システムは、より環境に優しい医療を実現します。病院では、機器のアップグレードが必要であるにもかかわらず、アップグレードされた全く新しい機器を購入する資金がないことがあります。そのような病院は、機器、手術器具、内視鏡システム、心臓病学などを調達するための手頃な選択肢として、再生医療を選ぶことができます。

再生医療機器市場のCAGRが最も高いのはアジア太平洋地域です。再生医療機器は新品よりもはるかに経済的な価格であるため、一般的に予算が厳しい発展途上国の医療従事者にとっては、購入が選択肢の一つになります。特にインドでは、医療部門に力が入っており、治療だけでなく診断にも費用対効果の高い方法が求められています。この地域のシステムの発展と近代化が進むにつれて、あらゆる種類の医療機器に対する需要は増加し続けるでしょう。医療機関は予算の範囲内で最新の機器を技術的に装備することができるようになったため、これは輸入中古機器の十分な用途です。MRI装置、CTスキャナ、超音波診断装置は需要が高く、整備済品も主に手頃な価格と信頼性により人気を集めています。アジア太平洋地域における再生医療機器市場の急速な拡大は、基本的にこれらの要因によるものです。

買収: 2024年、GE HealthCare社はIntelligent Ultrasound Group PLCの臨床AIソフトウェアを買収し、AI対応機器のポートフォリオに革新的なリアルタイム画像認識技術と専門知識を追加。

買収: 2023年、Siemens HealthineersとCommonSpirit Healthは、より持続可能な選択肢を提供し、マルチベンダーの画像部品とサービスに対する米国の病院、医療システム、その他のケア現場からの需要の増加をサポートするために、Block Imagingを買収しました。

拡大: 2024年、GE HealthCareは、バングラデシュでA1-Sure超音波システムの新しい再生装置を立ち上げます。この施設により、高度な診断および臨床技術が、十分なサービスを受けられないティア2およびティア3の都市に住む農村部の人々に提供されます。

製品の発売: 2023年、GE Healthcareは、Vscan Air SLを発売しました。これは、臨床医が診断と治療方針の決定を迅速に行えるよう、医療現場での心臓や血管の迅速な評価用に設計された携帯型のワイヤレス超音波画像診断システムです。

再生医療機器市場の主要企業は以下の通り。

GE Healthcare (US)

Block Imaging International, Inc. (US)

Siemens Healthineers (Germany)

Avante Health Solutions (US)

Philips Healthcare (Netherlands)

Fair Medical Co. Ltd. (Japan)

US Med-Equip, Inc. (US)

Dragerwerk AG & CO. KGAA (Germany)

Future Health Concepts (US)

Master Medical Equipment (US)

Canon Medical Systems (Japan)

Soma Technology (US)

Hilditch Group. (UK)

Stryker Corporation (US)

Everx Pvt. Ltd (Japan)

Radiology Oncology Systems, Inc. (US)

Mindray Medical International (China)

【目次】

はじめに

1

研究方法論

45

要旨

78

プレミアムインサイト

98

市場概要

114

5.1 市場ダイナミクス 推進要因 阻害要因 主要成長機会 業界特有の課題

5.2 ポーターの5つの力分析

5.3 規制の状況 規制機関、政府機関、その他の組織 主要規制(地域別

5.4 地域別、国別、関連する償還スキャナリオ償還コード

5.5 エコシステム市場マップ

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 価格分析 主要企業の平均販売価格動向(製品別) 平均販売価格動向(地域別

5.9 特許分析

5.10 貿易分析

5.11 技術分析 主要技術 – ポータブルおよびポイントオブケア機器 – 画像診断システム(MRI、CT、ペットなど) – 臨床検査機器、手術機器、治療機器 補完技術 – 付加価値ソフトウェア[AI(予測分析)]- デジタルコネクティビティ – 遠隔モニタリング 隣接技術 – ロボティクスと自動化

5.12 2024-2025年の主要会議・イベント

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 ケーススタディ分析

5.16 再生医療機器市場における満たされていないニーズ/エンドユーザーの期待

5.17 隣接市場分析

5.18 投資と資金調達のシナリオ

5.19 再生医療機器市場におけるAI

5.20 業界動向

再生医療機器市場データ:製品別(百万米ドル、2022-2029年)

145

6.1 医療用画像診断装置 CTスキャナー MRI装置 X線装置 核医学画像システム 超音波システム ペットスペクトマモグラフィー

6.2 手術室・手術用機器 麻酔器 電気手術器 手術室テーブル・照明 手術用ディスプレイ その他の手術室・手術用機器

6.3 患者モニター マルチパラメーターモニター 胎児モニター 心電図装置 パルスオキシメーター 心臓モニター 非侵襲的血圧モニター その他の患者モニター

6.4 循環器機器 除細動器 人工心肺装置 その他循環器機器

6.5 泌尿器機器 透析装置 結石破砕装置

6.6 神経機器 EEG装置 EEG装置

6.7 集中治療機器 人工呼吸器 幼児用保育器および保温器

6.8 静脈治療システム

6.9 内視鏡機器

6.10 その他の医療機器

再生医療機器市場データ:用途別(百万米ドル、2022-2029年)

178

7.1 診断用途 循環器内科 泌尿器科 神経内科 整形外科 生理学 救急医療 腫瘍内科 産婦人科 その他の診断用途

7.2 治療用途 循環器内科 泌尿器科 神経内科 整形外科 生理学 救急医療 腫瘍内科 産婦人科 その他の治療用途

7.3 その他の用途

再生医療機器市場データ:エンドユーザー別(百万米ドル:2022-2029年)

192

8.1 病院

8.2 画像診断センター

8.3 学術機関および政府機関

8.4 外来医療センター

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3122