市場概要

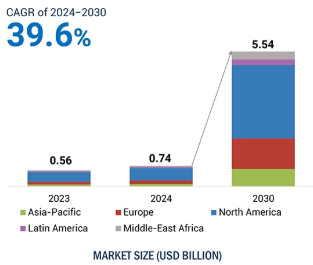

世界の量子通信市場規模は、2024年の0.74億米ドルから2030年には55.4億米ドルに成長し、予測期間中の年平均成長率(CAGR)は39.6%と予測されています。量子コンピュータが登場し始め、RSAやECC暗号化方式に対する脅威であることが証明されているため、銀行、金融、防衛、医療などの分野で注目することが急務となっています。この懸念は、「harvest now decrypt later 」攻撃の出現によってさらに高まっています。この攻撃では、暗号化されて保存されたデータを脅威行為者が傍受し、将来の可能性のある量子コンピュータが解読するために保存することができます。組織は、量子力学の原理の一部を利用して鍵交換を安全に行い、データを適切に伝送するQKDを含む量子通信技術を採用し始めています。量子通信技術の導入が急速に進んでいる背景には、脆弱性への認識の高まりがあります。このため、進化し続けるデジタル領域で機密データを保護するためのセキュアなソリューションへの技術革新と投資が促進されています。

生成AIの量子通信への統合は、高度なアルゴリズムとセキュリティ・プロトコルの開発を強化し、新たな脅威に対するデータ保護を向上させます。量子鍵の生成と配布プロセスを最適化することで、AI主導のソリューションは、進化するサイバー課題に直面する通信システムの耐障害性を大幅に強化することができます。

高度化するサイバー攻撃の脅威が、量子通信技術の採用を後押ししています。従来の情報セキュリティ技術は危険にさらされており、量子コンピューティングの進歩は、RSAやECCなどの広く使用されているプロトコルに大きな脅威を与えています。量子鍵分散(QKD)は、改ざん防止鍵交換のための安全なソリューションを提供し、サイバー犯罪者から強力に保護します。データ漏洩の件数が増加するにつれ、企業はより良いソリューションを求めています。また、米国標準技術局(NIST)のようなプログラムは、ポスト量子暗号のガイドライン作成を支援しており、この問題の重要性を示しています。世界経済フォーラム(World Economic Forum)の推計によると、2025年までに世界の不正行為は年間10.5兆米ドルに達する可能性があり、量子通信が将来の情報技術を保護するためには、現在のセキュリティ対策を改善することが極めて重要です。

量子通信システムは、高い開発コストと実装コストが普及の妨げとなっています。これらのシステムが高価なのは、高度なハードウェア、ソフトウェア、インフラが必要だからです。さらに、熟練した人材が必要なため、経済的負担はさらに大きくなります。その結果、中小企業が量子通信インフラの導入に参画することは困難であり、普及率の鈍化につながっています。その結果、量子通信インフラの導入は、高いコストを負担できる大企業にとってより現実的なものとなり、市場全体の成長が制限される可能性があります。

データ保護の問題やプライバシー権に対する消費者の意識の高まりが、関連規制の施行とともに通信手段の開発を後押ししています。この傾向は、量子通信市場に大きなチャンスをもたらします。データ処理に対する監視の目が厳しくなる中、企業は顧客情報のセキュリティを最大限に確保する必要があります。量子通信、特に量子鍵分散(QKD)の安全な鍵交換とデータ伝送機能は、銀行や金融機関などの分野を魅了しています。さらに、企業はGDPRやCCPAの規制へのコンプライアンスを向上させることができます。データプライバシーへのコミットメントを示すことで、企業は信頼を築き、競争上の優位性を得ることができます。

量子通信に関する規制の枠組みはまだ初期段階にあり、市場の成長と導入には課題があります。世界各国政府は量子通信に関する規制の確立に取り組んでおり、米国、欧州連合(EU)、中国、日本などの主要国では重要な進展が見られます。米国では、暗号通貨に焦点を当てた規制機関が、既存のサイバーセキュリティの枠組みの中で量子技術を定義しようとしています。一方、欧州連合(EU)は加盟国の規制を統一する難しさに直面しています。その結果、確かな規制の枠組みや明確な基準が存在しないため、潜在的な採用者が明確なガイドラインを求めるようになり、投資が抑止される可能性があります。調和のとれた規制の枠組みと標準化されたプロトコルは、信頼を醸成し、量子通信の普及を促進するために不可欠です。

量子通信エコシステムは、量子鍵配送(QKD)、量子乱数生成器(QRNG)、量子安全暗号、光子検出器、量子検出器、量子変調器、量子中継器などのコンポーネントから構成されます。これらの技術は、量子力学を暗号保護に活用することで、安全なデータ伝送を可能にします。サービスプロバイダーは、これらのソリューションの導入に必要なインフラと統合の専門知識を提供し、規制機関は、コンプライアンスと業界間の相互運用性を確保するための標準とガイドラインを設定します。これらが一体となって、安全で将来性のある通信ネットワークを保証するフレームワークを形成しています。

ファイバーベースのQKDは、強固なインフラを持ち、長距離にわたって安全で高速なデータを伝送できるため、量子通信市場を支配すると予想されています。ファイバーネットワークはすでに普及しているため、量子鍵分散(QKD)をこれらのネットワークに追加することは、より安価で容易に拡張可能であり、量子安全通信を求める金融、政府、通信などの業界にとって理想的な選択肢となります。ファイバーベースの技術の進歩とともに、保護されたデータ経路の必要性が高まっていることが、市場の可能性を高めています。

量子通信のクラウド展開は、その汎用性、拡張性、手頃な価格、可用性から、成長率が加速する可能性があります。企業はクラウドインフラを活用することで、オンプレミスのハードウェアに多額の先行投資をすることなく、量子鍵分散(QKD)のような量子安全ソリューションを迅速に導入することができます。特に中小企業にとっては、既存の業務に量子技術を低コストで迅速に効果的に組み込むことができるとともに、グローバルネットワーク上でのリモートアクセスやコラボレーションをサポートできるため、このような導入モデルは非常に魅力的です。

北米の量子通信業界では、米国が主要な売上を占めると予想されています。同地域の量子通信ソリューション・プロバイダー各社は、製品のイノベーションと量子通信製品の展開/テストに取り組んでいるためです。政府の強力なイニシアチブ、学術研究努力、民間投資が北米における量子通信の採用を促進しています。米国は、国家量子イニシアティブ法の指導により、通信を含む量子技術のさらなる発展を支援するためにこの地域をリードしています。IBM、グーグル、マイクロソフト、ハネウェルなどの著名企業が量子コンピューティング・プラットフォームの開発に取り組んでいる一方で、量子安全暗号は安全な通信の一部として統合される予定です。

2024年4月、東芝はKT Corporationと提携し、量子鍵分散(QKD)とポスト量子暗号(PQC)を組み合わせたハイブリッド量子セキュア通信により、量子サイバー攻撃から金融ネットワークを保護する方法を紹介しました。このデモンストレーションは韓国の新韓銀行で行われました。

2024年3月、IDQはパートナーであるHEQA Security、LuxQuanta、Quantum Optics Jena、ThinkQuantumとともに量子安全通信エコシステムを立ち上げ、量子ネットワークの導入を推進しています。ID Quantiqueの拡張エコシステムとオープンインターフェースにより、クライアントはハイブリッドQKDネットワークを利用することができ、連続変数(CV)、離散変数(DV)、エンタングルメントベースのQKDをサポートします。

2024年3月、Quantum Xchangeは、AI主導のセキュアネットワーキングのリーダーであるジュニパーネットワークスと提携し、マネージドサービスプロバイダー(MSP)、政府機関、グローバル企業に耐量子データ通信ネットワークを提供します。

2023年6月、Crypta Labsは、高速メモリ・アーキテクチャの設計者であるBlueshift Memoryと提携し、量子コンピューティングの脅威に対抗するために設計されたサイバーセキュリティ・メモリ・ソリューションを開発しました。

主要企業・市場シェア

量子通信市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。量子通信市場の主要プレーヤーは以下の通り。

Toshiba (Japan)

Thales (France)

IDEMIA (France)

ID Quantique (Switzerland)

Quintessence Labs (Australia)

QuantumCtek (China)

Qubitekk (US)

Quantum Xchange (US)

HEQA Security (Israel)

MagiQ Technologies (US)

Crypta Labs (UK)

Nucrypt (US)

Quantum Opus (US)

Nu Quantum (UK)

Ki3 Photonics Technologies (Canada)

Miraex (Switzerland)

S-Fifteen Instruments (Singapore)

【目次】

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- サイバー脅威の増加による強固な量子通信ソリューションへの需要の高まり – 量子技術への投資の増加 – 量子安全/ポスト量子暗号(PQC)の採用の増加 – 量子センシングの進歩 RESTRAINTS- 高い実装コスト – 技術の複雑さ OPPORTUNITIES- 新技術との統合 – データ保護とプライバシーの重視 CHALLENGES- 規制と標準化の課題 – 統合の複雑さ

5.3 ケーススタディ分析 日立エネルギーとid Quantique社が量子暗号を利用したミッションクリティカルな ネットワークの安全性を確保するため、epb社、qubitekk社、aliro社が協力 量子通信ハブがepb社の量子ネットワークを通じて安全でスケーラブルな通信を実現 量子通信ハブがukqnとukqntelのネットワークにqkdを導入し、安全な量子通信を実現

5.4 バリューチェーン分析 技術インフラプロバイダー 量子通信ソリューション・サービスプロバイダー システムインテグレーター 販売/再販/付加価値再販業者 エンドユーザー

5.5 量子通信エコシステム

5.6 GENERATIVE AIが量子通信市場に与える影響 GENERATIVE AIが量子通信市場に与える主なユースケースと市場ポテンシャル GENERATIVE AIが量子通信市場に与える主なユースケース IMPACT OF GENERATIVE AI ON INTERNECTED AND ADJACENT ECOSYSTEMS- 量子暗号- 量子ネットワーク- 量子フォトニクス- 量子センシング- 量子コンピューティング

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.8 価格分析 主要ベンダーの平均販売価格動向(ハードウェア別) 主要ベンダーの価格モデル(ハードウェア別

5.9 技術分析 主要技術- 量子鍵配布(QKD)- 量子エンタングルメント- 量子テレポーテーション 補完的技術- ポスト量子暗号(PQC)- ブロックチェーン技術- 量子センシング 隣接技術- AI/ML- フォトニクスとオプティクス

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 特許分析

5.12 貿易分析

5. 5.12 貿易分析 5.13 関税と規制の状況 量子通信に関連する関税 規制機関、政府機関 主な規制 – PCI-DSS(Payment Card Industry Data Security Standard) – HIPAA(Health Insurance Portability and Accountability Act) – FISMA(Federal Information Security Management Act) – GLBA(Gramm-Leach-Bliley Act) – SOX(Sarbanes-Oxley Act) – ISO(International Organization for Standardization) Standard 27001 – EU GDPR(European Union General Data Protection Regulation) – CPRA(California’s Privacy Rights Act)

5.14 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.15 2024-2025年の主要会議とイベント

5.16 QUANTUM COMMUNICATION APPLICATION COVERGE – セキュア通信 – 暗号鍵配布 – データセンター接続 – 衛星通信 – ネットワークセキュリティ – ブロックチェーンセキュリティ – IoTセキュリティ – デジタル著作権管理(DRM)と知的財産(IP) – 金融取引セキュリティ

量子通信市場:提供サービス別

6.1 オファリングの導入 市場牽引要因

6. 2 ソリューション 量子通信コンポーネント – 光源が量子通信コンポーネントの成長の鍵を握る – 量子メモリ – 光源 – 量子検出器 – 量子変調器とトランシーバ – 量子中継器 量子鍵分散(QKD)ソリューション – 量子力学を活用して解読不可能な暗号鍵を実現 QRNG(QUANTUM RANDOM NUMBER GENERATOR) – QRNGハードウェア・ソフトウェア・ソリューションにより暗号セキュリティを強化 – ハードウェア・ベースのQRNG – ソフトウェア・ベースのQRNG QRNG ハードウェアおよびソフトウェアソリューションによる暗号セキュリティの強化 – ハードウェアベースの QRNG – ソフトウェアベースの QRNG QUANTUM-SAFE CRYPTOGRAPHIC SOLUTIONS – 量子力学が普及する将来において、組織が機密データを保護し、安全な通信の完全性を維持する必要性

6.3 サービス プロフェッショナルサービス – 量子通信の導入を効率化するためのトレーニング&コンサルティングサービス – トレーニング&コンサルティング – 導入&統合 – サポート&メンテナンス – マネージドサービス – 拡張性と柔軟性を備えた卓越したオペレーションの強化

量子鍵配信市場:伝送媒体別

7.1 導入伝送媒体:量子鍵配布市場の促進要因

7.2 既存のインフラを活用して量子情報を長距離に安全に伝送するファイバーベース の量子鍵分散技術

7.3 フリースペース/衛星を利用したQKD、衛星を利用したQKDで量子セキュリ ティをグローバルに拡大

量子通信市場、展開モード別

8.1 導入展開モード 市場牽引要因

8.2 オンプレミスは、厳格なセキュリティとコンプライアンスに基づくデータ保護の強化 が求められる分野で特に好まれています。

8.3 セキュアな通信を必要としながらも、社内にないインフラを好む幅広い業種から のクラウド需要

量子通信市場、組織規模別

9.1 導入組織の規模:市場促進要因

9.2 中堅・中小企業向け qaas やその他のクラウドサービスにより、専門知識がなくても高度な量子技術にアクセス可能

9.3 セキュリティ強化のために大企業で量子通信ソリューションの採用が増加

量子通信市場:業種別

10.1 導入業種 市場牽引要因

10.2 銀行、金融サービス、保険(Bfsi):顧客の機密情報や専有情報を保護する必要性

10.3 政府・防衛:政府および市民関連の重要データを保護する必要性

10.4 ヘルスケア 患者の個人情報や重要な健康情報を保護するための厳格なプライバシー規制

10.5 航空宇宙 潜在的な量子ベースのサイバー攻撃から重要資産を守るための航空宇宙企業や宇宙機 関による投資

10.6 IT・通信分野 量子通信の導入によるIT・通信分野のセキュリティ強化

10.7 エネルギー・公益事業 電力網と公益事業システムを標的とするサイバー脅威の増加とエネル ギー配給の最適化の必要性

10.8 学術・研究分野:機密性の高い研究データや知的財産を保護する必要性

10.9 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9242