市場規模

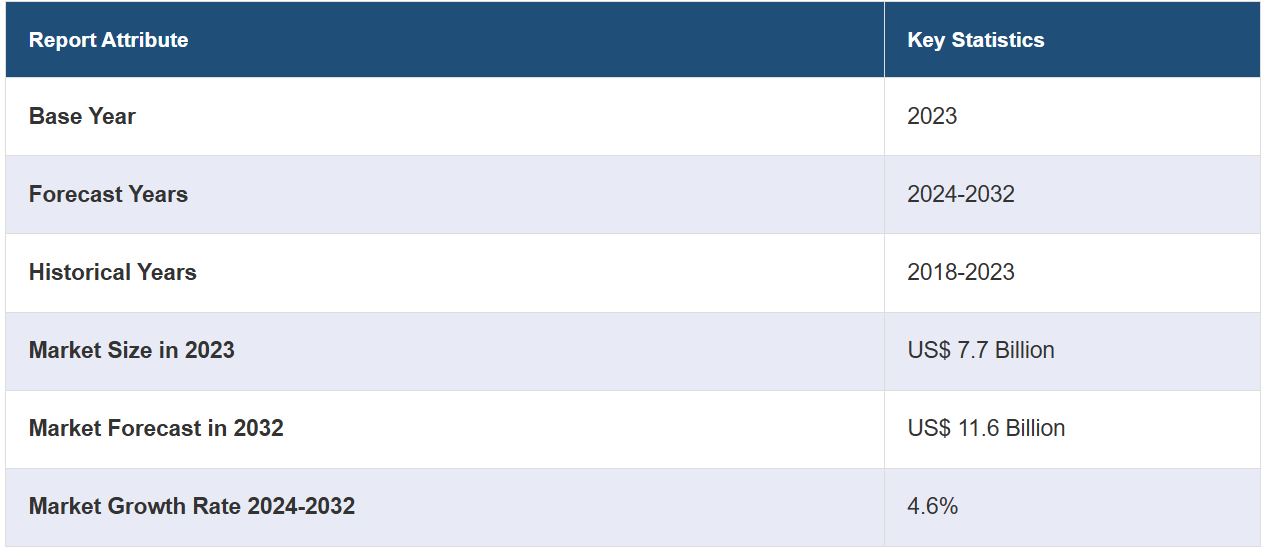

世界的な肺動脈性肺高血圧症(PAH)治療薬市場の規模は、2023年に77億米ドルに達しました。今後、IMARC Groupは、2032年までに市場が116億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.6%になると予測しています。市場は主に標的療法の進歩、PAHの有病率の増加、認知度の向上によって牽引され、著しい成長を遂げています。また、研究開発(R&D)の取り組みの拡大も、世界中で市場のさらなる成長に前向きな見通しをもたらしています。

肺動脈性肺高血圧症(PAH)治療薬市場分析:

主な市場推進要因:主な市場推進要因としては、遺伝的要因や、心血管疾患やHIVなどの関連疾患によるPAHの有病率の上昇が挙げられます。エンドセリン受容体拮抗薬やプロスタサイクリンアナログなどの新規治療薬を含む治療オプションの進歩が需要を押し上げています。医療従事者や患者の間で早期診断や早期治療に対する認識が高まっていることも市場の成長を後押ししています。さらに、政府による支援的な取り組みや有利な償還政策により、PAH治療薬へのアクセスが向上しています。より効果的な治療法を発見するための研究開発(R&D)の継続により、市場成長はさらに促進され、世界中の患者の治療選択肢が拡大しています。

主な市場動向:主な市場動向には、PAHに関与する複数の経路を標的とすることで、より高い効果を発揮する併用療法への注目が高まっていることが挙げられます。個別化医療の台頭も市場成長に影響を与えており、個別化治療は患者個々のニーズにより適合するようになっています。また、静脈内投与に比べ利便性が高く、患者の服薬アドヒアランスを向上させる経口および吸入製剤へのシフトも顕著です。さらに、バイオテクノロジー企業は、PAH治療に革命をもたらす可能性を持つ遺伝子および細胞ベースの治療法に多額の投資を行っています。

地域別の傾向:市場の地域別の傾向を見ると、高度な医療インフラ、積極的な研究開発投資、およびPAHの有病率の高さにより、北米で著しい成長が見られます。それに続く欧州では、ドイツや英国などの国々で、先進的治療に対する認識の高まりと利用可能性の向上が寄与しています。アジア太平洋地域では、医療費の増加、診断施設の改善、PAHに対する認識の高まりにより、急速な成長を遂げています。中国やインドなどの国々では、患者数の増加と医療へのアクセス向上が、PAH治療薬の需要を後押ししています。

競合状況:肺動脈性肺高血圧症(PAH)治療薬業界の主要企業には、Actelion Pharmaceuticals Ltd (Johnson & Johnson), Arena Pharmaceuticals Inc., AstraZeneca PLC, Bayer Aktiengesellschaft, Daiichi Sankyo Company Limited, Gilead Science Inc., GlaxoSmithKline PLC, Merck KGaA, Novartis International AG, Pfizer Inc., United Therapeutics Corporationなどがあります。

課題と機会:市場は、特に発展途上地域でのアクセスを制限する可能性がある高額な治療費など、さまざまな課題に直面しています。また、複数の経路を持つPAHという疾患の複雑性も、治療法の開発を困難にしています。一部の地域では、疾患に対する認識が限られているため、早期診断や早期介入がさらに妨げられています。しかし、より効果的な治療法を提供する可能性を持つ遺伝子および細胞ベースの治療法の進歩により、機会が生まれています。併用療法への注目が高まっていることも、患者の予後を改善する新たな成長分野となっています。これに伴い、発展途上地域における医療アクセスの改善は、PAH治療薬メーカーにとって大きな市場潜在性を秘めています。

肺動脈性肺高血圧症(PAH)治療薬市場の動向:

併用療法の使用増加

医師は、肺動脈性肺高血圧症(PAH)の治療効果を高めるために、併用療法を採用するケースが増えています。異なる治療クラスの薬剤を混合して処方することで、PAHに関与する複数の生物学的経路を標的とします。この多面的なアプローチは、症状の管理、疾患の進行の遅延、患者の全体的な予後の改善をより効果的に行うのに役立ちます。さらに、併用療法では個々の薬剤の用量を低く抑えることができるため、副作用を低減し、患者の服薬アドヒアランスを向上させる可能性もあります。臨床的エビデンスがその効果を裏付けるにつれ、併用療法はPAH管理の標準治療となり、市場の成長と革新を促進しています。例えば、2024年3月には、ジョンソン・エンド・ジョンソンのOPSYNVI®(マシテンタンとタダラフィル)が、成人肺動脈性肺高血圧症(PAH)患者を対象とした1日1回の単剤併用療法として初めて、米国FDAの承認を取得しました。この承認は、肺血行動態の著しい改善を示した第3相A DUE試験の成功に基づくものです。 OPSYNVI®は、2つの確立された治療法を1つの錠剤に組み合わせたもので、早期の併用療法を推奨する臨床ガイドラインに沿ったものです。

革新的な治療法への注目が高まる

肺動脈性肺高血圧症(PAH)における革新的な治療法への注目が高まっていることを受け、疾患の根本原因に対処することを目的とした遺伝子治療や標的生物製剤の研究が進められています。遺伝子治療は、PAHに関与する遺伝的要因を修正する可能性を秘めており、単なる症状管理ではなく、長期的な解決策を提供します。一方、標的生物製剤は、疾患の進行に寄与する特定の分子経路に焦点を当て、より個別化された効果的な治療を可能にします。こうした新しいアプローチは、病態修飾における大きな進歩につながり、PAH患者の生存率と生活の質を全体的に改善する可能性がある。これに伴い、2024年8月、リクディア・コーポレーションのYUTREPIA™(トレプロスチニル)吸入粉末が、米国食品医薬品局(FDA)から、肺動脈性肺高血圧症(PAH)および間質性肺疾患に伴う肺高血圧症(PH-ILD)の成人患者の治療薬として、暫定的な承認を受けた。今回の承認は、ユトレピアの安全性と有効性を実証した第3相臨床試験「INSPIRE試験」の結果に基づいています。当社は、PAHおよびPH-ILD患者の未充足ニーズに応えるべく、早期の最終承認取得を目指します。

患者中心のケアとデジタルヘルス

患者中心のケアの取り組みとデジタルヘルスツールの統合は、治療の継続と治療効果の向上を通じて、肺動脈性肺高血圧症の薬剤市場の力学に影響を与えています。モバイルアプリやウェアラブルデバイスなどのデジタルヘルスツールは、心拍数や酸素レベルなどのバイタルサインの継続的なモニタリングを可能にします。さらに、デジタルプラットフォームは、患者と医療チーム間のシームレスなコミュニケーションを促進し、全体的な疾患管理を向上させます。この統合は、患者の治療結果を改善するだけでなく、患者がPAHの管理に積極的に関わることを可能にし、生活の質の向上とより効率的な医療提供につながります。さらに、2024年にAJMCが発表した記事では、ツインテクノロジーが肺高血圧症(PH)治療に革命をもたらす可能性があることが示唆されました。この技術は、患者の仮想モデルを作成し、病気の進行をシミュレートし、治療結果を予測することを含みます。この研究では、個別化医療とインシリコ臨床試験の可能性が強調されており、従来の臨床試験に伴う時間とコストを削減できる可能性がある。デジタルヘルスとツインテクノロジーのこうした進歩は、肺動脈性肺高血圧症(PAH)治療薬市場の見通しを明るくし、成長を促進し、患者ケアの改善につながっている。

肺動脈性肺高血圧症(PAH)治療薬市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、薬効分類、投与経路、エンドユーザーに基づいて市場を分類しています。

薬効分類別の内訳:

エンドセリン受容体拮抗薬(ERAs)

血管拡張薬

ホスホジエステラーゼ-5(PDE-5)阻害薬

可溶性グアニル酸シクラーゼ(sGC)刺激薬

カルシウムチャネル遮断薬(CCBs)

プロスタサイクリンおよびプロスタサイクリンアナログ

その他

プロスタサイクリンおよびプロスタサイクリンアナログが市場シェアの大半を占める

このレポートでは、薬剤の種類別に市場を詳細に分類・分析しています。これには、エンドセリン受容体拮抗薬(ERA)、血管拡張薬、ホスホジエステラーゼ-5(PDE-5)阻害薬、可溶性グアニル酸シクラーゼ(sGC)刺激薬、カルシウムチャネル遮断薬(CCB)、プロスタサイクリンおよびプロスタサイクリンアナログ、その他が含まれます。報告書によると、プロスタサイクリンおよびプロスタサイクリンアナログが最大のセグメントを占めています。

プロスタサイクリンおよびプロスタサイクリンアナログは、肺動脈性肺高血圧症(PAH)治療薬市場を独占しており、その疾患の管理において重要な役割を果たしていることから、最大の市場シェアを占めています。これらの薬は、血管を拡張し、血管抵抗を減らし、血小板凝集を抑制することで作用し、肺動脈の血圧を効果的に低下させます。運動能力の向上と疾患の進行遅延に効果があることが証明されているため、PAH治療の要となっています。さらに、静脈内、皮下、吸入などのさまざまな投与形態が利用できるため、患者にとっての利便性も高まっています。継続的な進歩と新しい類似体の導入により、その主導的地位はさらに強固なものとなり、持続性肺動脈性肺高血圧症(PAH)治療薬市場の持続的な成長を促進しています。

投与経路別内訳:

吸入

注射

経口投与

経口投与が業界最大のシェアを占めている

投与経路別の市場の詳細な内訳と分析も報告書に記載されている。これには、吸入、注射、経口投与が含まれる。報告書によると、経口投与が最大の市場シェアを占めている。

経口投与は、患者の利便性と服薬アドヒアランスにおける大きな利点があるため、肺動脈性肺高血圧症(PAH)治療薬市場で最大のシェアを占めています。経口薬は投与が容易で非侵襲的であり、専門医療施設を必要とせず自宅で服用できるため、長期治療に非常に適しています。この使いやすさは患者の服薬コンプライアンスを高め、これはPAHのような慢性疾患の管理に不可欠です。さらに、製剤技術の進歩により経口PAH治療薬の有効性と安全性が改善され、副作用が軽減され、その魅力が高まっています。例えば、2023年12月、Granulesは、肺動脈性肺高血圧症(PAH)治療薬であるViatris Specialty社の「レバチオ」のジェネリック版が米国食品医薬品局(FDA)の承認を取得しました。この製品は、バイアトリス社の経口懸濁用シルデナフィル10mg/mlと生物学的に同等であり、治療効果も同等である。Granules社は、この薬剤は肺動脈性肺高血圧症患者の運動能力を高め、臨床症状の悪化を遅らせることを目的としていると述べた。

エンドユーザー別内訳:

病院

診療所

その他

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供している。これには、病院、診療所、その他が含まれる。

病院は肺動脈性肺高血圧症(PAH)治療薬市場における主要なエンドユーザーであり、診断、治療、病状の継続的管理において重要な役割を果たしています。高度な診断ツールや専門の循環器科、呼吸器科を備えた病院は、PAHの正確な特定を促し、迅速かつ効果的な介入を可能にします。病院は、先進的な生物製剤や併用療法を含む幅広いPAH治療薬を管理し、包括的な患者ケアを保証しています。さらに、病院は臨床試験や研究イニシアティブに参加することも多く、それにより技術革新や新たな治療法の開発が促進されます。 病院の集中型インフラと多分野にわたるアプローチは、市場におけるPAH治療薬の成長と普及に大きく貢献しています。

診療所は肺動脈性肺高血圧症(PAH)治療薬市場における重要なエンドユーザーであり、PAH患者にアクセスしやすく継続的なケアを提供しています。これらの外来施設では、定期的なモニタリング、薬物療法管理、個別治療計画を提供しており、患者の服薬アドヒアランスと治療効果を高めています。クリニックは、専門医と連携して包括的なケアを提供することが多く、経口療法や注射薬など、さまざまなPAH治療薬を活用しています。 クリニックは利便性が高く、地域に密着しているため、PAHのような慢性疾患の管理に不可欠であり、患者が治療計画を適時に調整できるようになっています。 さらに、クリニックはPAH治療薬の流通経路を増やし、患者教育やサポートの取り組みを促進することで、市場の成長にも貢献しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードする北米は、肺動脈性肺高血圧症(PAH)治療薬市場で最大のシェアを占めている

本レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っている。報告書によると、肺動脈性肺高血圧症(PAH)治療薬の地域別市場で最大の規模を誇るのは北米です。

北米は、いくつかの重要な要因により、肺動脈性肺高血圧症(PAH)治療薬市場をリードし、最大の市場シェアを占めています。この地域は、高度に発達した医療インフラと専門医療施設への広範なアクセスにより恩恵を受けており、PAHの有効な診断と治療を可能にしています。肺動脈性肺高血圧症(PAH)治療薬市場の概要によると、心血管および呼吸器疾患の有病率の上昇が、この地域全体におけるPAH治療薬の需要を牽引しています。さらに、北米には研究開発(R&D)に多額の投資を行う大手製薬会社が拠点を置き、技術革新と新たな治療法の導入を促進しています。また、規制の枠組みが整い、医療への多額の資金投入が行われていることも市場の成長を後押ししています。さらに、PAHに関する認識と教育の向上が早期発見と治療率の向上につながり、北米の市場優位性を確固たるものにしています。例えば、2023年9月には、バンダービルト大学の研究者が、深刻な神経系副作用を伴わない肺動脈性肺高血圧症の治療薬となる新薬、VU6047534を開発しました。この薬は心臓と肺のセロトニン2B受容体を標的とし、臓器の治癒を促進し、心臓発作による損傷を回復させる可能性もあります。この化合物は脳に到達しないように設計されており、PAHの有望な治療法となることが期待されています。この研究は米国立衛生研究所とヴァンダービルト大学により資金提供されました。

競合状況

市場調査レポートには、市場における競合状況の包括的分析も記載されています。また、すべての主要企業の詳しいプロフィールも記載されています。肺動脈性肺高血圧症(PAH)治療薬業界における主要企業の一部には、Actelion Pharmaceuticals Ltd (Johnson & Johnson), Arena Pharmaceuticals Inc., AstraZeneca PLC, Bayer Aktiengesellschaft, Daiichi Sankyo Company Limited, Gilead Science Inc., GlaxoSmithKline PLC, Merck KGaA, Novartis International AG, Pfizer Inc., United Therapeutics Corporation.などが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに掲載されています。)

肺動脈性肺高血圧症(PAH)治療薬市場は競争が激しく、多数の製薬企業が革新的な治療法の開発を通じて市場シェア獲得を競っています。この市場は、併用療法や標的生物製剤などの先進的治療への注目が高まっているという特徴があります。各企業は、新薬の導入や既存の治療法の改善を目指して、研究開発に多額の投資を行っています。価格戦略、規制当局の承認、特許の期限切れは、市場力学に大きな影響を与えます。また、ジェネリック医薬品の利用が拡大していることも競争を激化させており、一方で市場のリーダー企業は強力な流通網や臨床試験の結果を活用して、その地位を維持しています。

肺動脈性肺高血圧症(PAH)治療薬市場ニュース:

2024年3月、MerckのWINREVAIR™(一般名:sotatercept-csrk)が、肺動脈性肺高血圧症(PAH、WHOグループ1)の成人患者に対するファーストインクラスの治療薬としてFDAの承認を取得した。本薬は皮下注射で投与され、既存の治療に追加することで、運動能力やその他の主要評価項目を大幅に改善する。本承認は、WINREVAIRが臨床的に大きな効果を示した第3相臨床試験STELLAR試験に基づいている。

2024年5月、Chiesi GroupとGossamer Bioは、肺動脈性肺高血圧症およびその他の呼吸器疾患の治療薬としてセラルチニブの開発と商業化を行う画期的なグローバル提携を発表しました。この提携は、キージーの呼吸器疾患におけるリーダーシップとゴッサマー・バイオの開発専門知識を活用することを目的としています。この契約には、ゴッサマー・バイオへの開発費として1億6000万ドルの支払い、および規制や販売に関する潜在的なマイルストーンが含まれています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の肺動脈性肺高血圧症(PAH)治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 薬効分類別市場

6.1 エンドセリン受容体拮抗薬(ERAs)

6.1.1 市場動向

6.1.2 市場予測

6.2 血管拡張薬

6.2.1 市場動向

6.2.2 市場予測

6.3 ホスホジエステラーゼ-5(PDE-5)阻害薬

6.3.1 市場動向

6.3.2 市場予測

6.4 可溶性グアニル酸シクラーゼ(sGC)刺激薬

6.4.1 市場動向

6.4.2 市場予測

6.5 カルシウム拮抗薬(CCB)

6.5.1 市場動向

6.5.2 市場予測

6.6 プロスタサイクリンおよびプロスタサイクリンアナログ

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 投与経路別市場

7.1 吸入

7.1.1 市場動向

7.1.2 市場予測

7.2 注射

7.2.1 市場動向

7.2.2 市場予測

7.3 経口投与

7.3.1 市場動向

7.3.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 診療所

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2399