市場規模

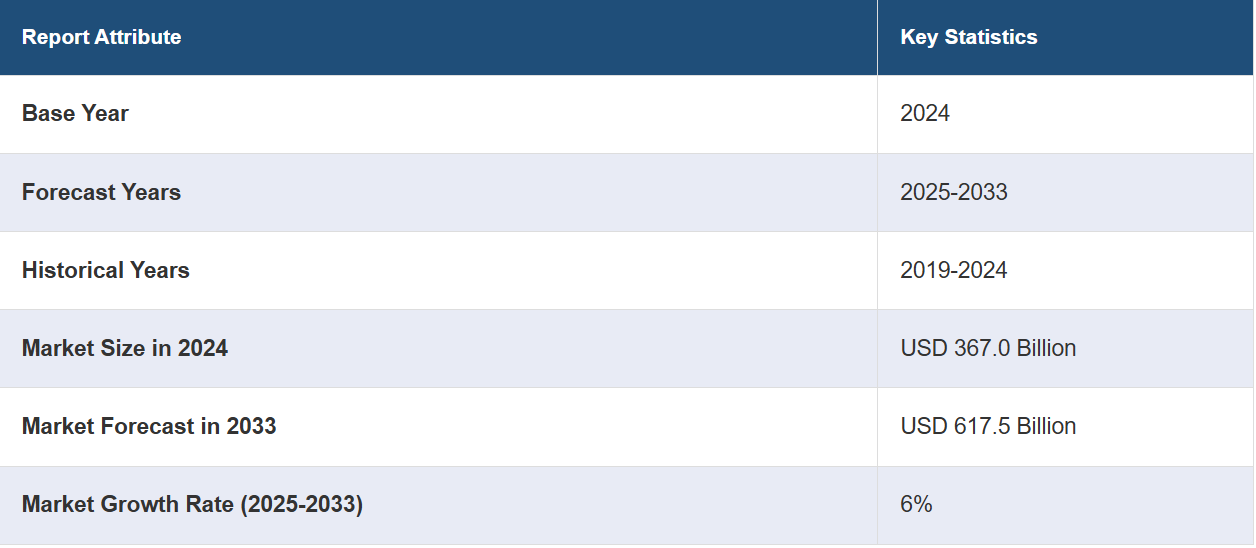

世界のタンパク質治療薬市場の規模は、2024年には3670億米ドルと推定された。今後、IMARC Groupは、2033年までに市場が6175億米ドルに達し、2025年から2033年のCAGRは6%になると予測している。現在、北米が市場を支配しており、2024年には45%を超える大きな市場シェアを占めている。がん、糖尿病、心血管疾患(CVD)、自己免疫疾患などの慢性疾患の増加、タンパク質工学における急速な技術進歩、バイオ医薬品業界の拡大、および多様な治療領域における製品用途の広がりは、市場を推進する要因のいくつかです。北米では、高度な医療インフラの存在、高い疾患有病率、および研究開発(R&D)への継続的な投資により、市場が活況を呈しています。

がん、糖尿病、自己免疫疾患などの慢性疾患の増加は、世界的なタンパク質治療薬市場の主な推進要因となっています。世界保健機関(WHO)によると、慢性疾患により毎年4,100万人が死亡しています。このうち、最も死亡者数が多いのは心血管疾患で、年間1,790万人が死亡しています。次いで、がん(930万人)、慢性呼吸器疾患(410万人)、糖尿病(200万人、糖尿病による腎疾患による死亡を含む)となっています。これらの疾患には、的を絞った高度な治療法の選択が必要となることが多く、タンパク質療法はこうした治療に理想的な方法です。標的を絞った治療を、より少ない副作用で提供するために、タンパク質治療の重要な一種であるモノクローナル抗体は、疾患プロセスに関与する特定の分子を標的にして製造されます。

米国におけるタンパク質治療薬市場の成長には、慢性疾患の蔓延、強力な研究開発(R&D)インフラ、支援的な医療規制など、さまざまな要因が寄与しています。米国では、がん、糖尿病、自己免疫疾患などの疾患の罹患率が高く、高度な治療オプションに対する需要が非常に高まっています。業界レポートによると、米国では1億2900万人が少なくとも1つの主要な慢性疾患を抱えており、42%が2つ以上の疾患を患い、12%が少なくとも5つの疾患を抱えています。モノクローナル抗体、インスリンアナログ、酵素補充療法などのタンパク質治療薬は、その有効性と標的を絞った作用により、ますます好まれるようになっています。さらに、米国食品医薬品局(FDA)は生物製剤およびバイオシミラーの規制経路を簡素化し、市場参入と競争を促すことで、入手しやすさと手頃な価格を実現しています。

タンパク質治療薬市場の動向:

バイオ医薬品の研究開発投資の増加

バイオ医薬品企業や研究機関は、特異性、有効性、標的を絞った治療効果の高さから、タンパク質ベースの医薬品開発にますます重点を置いています。バイオ医薬品分野における研究開発投資の増加は、タンパク質治療薬の進歩を促進しています。これらの投資は、タンパク質工学、創薬、製剤の最適化に関する研究活動を支援し、新規のタンパク質治療薬や改良されたタンパク質治療薬の開発につながります。例えば、2021年には世界的なバイオ製薬企業が研究開発(R&D)活動に2760億ドルという驚異的な額を投資しました。この投資は世界中の4,191社にわたって行われ、この分野におけるイノベーションへの取り組みが拡大していることを裏付けています。さらに、研究開発に多額の資金が投入されたことで、研究者は新たな治療標的の探索、活性の向上を目的としたタンパク質の構造の最適化、広範な前臨床試験や臨床試験を実施することが可能になりました。こうした努力は、さまざまな疾患に対する革新的な治療法を導入することで市場の拡大に貢献しています。さらに、研究開発投資の増加により、タンパク質治療薬の生産工程のスケールアップが促進され、より入手しやすく費用対効果の高いものとなっています。これにより、タンパク質ベースの医薬品の商業化と市場浸透が増加しています。

バイオシミラーの拡大

バイオシミラー市場の拡大は、市場に大きく貢献しています。バイオシミラーは、承認済みの参照タンパク質治療薬と非常に類似した生物学的薬剤です。いくつかの大型生物学的薬剤の特許が失効したことにより、バイオシミラー市場は急速に拡大しています。バイオシミラーが利用可能になることで、高価なタンパク質治療薬に代わる費用対効果の高い選択肢が提供され、患者や医療制度にとってより利用しやすくなります。この価格の低下により、患者が必要な治療を受けやすくなり、市場の成長が促進されます。さらに、バイオシミラーの導入は市場での競争を促進します。競争は価格の引き下げにつながり、市場の拡大を促すとともに、バイオシミラーメーカーや先行バイオ医薬品メーカーが製品を改良し、革新する機会を生み出します。例えば、2022年2月には、Biocon Ltd.の子会社であるBiocon Biologics Ltd.が、Viatris Inc.のバイオシミラー事業を買収する最終合意に達しました。この取引の評価額は33億米ドルでした。さらに、バイオシミラーの規制枠組みとガイドラインはより確立され合理化され、開発と承認のための明確な道筋が示されるようになりました。これにより医療業界に信頼感が生まれ、バイオシミラーの採用が増加しました。バイオシミラー市場が拡大するにつれ、タンパク質治療薬の研究開発努力がさらに促進されます。メーカーはより高度で差別化されたバイオシミラーの開発に努め、市場に明るい見通しをもたらしています。

高齢者人口の増加

高齢者人口の増加は市場に好影響を与えています。世界的な高齢化に伴い、アルツハイマー病、パーキンソン病、黄斑変性症、骨粗しょう症などの加齢に関連する疾患や症状の罹患率が高まっています。世界中の成人の約33%が複数の慢性疾患を抱えています。高齢化社会が直面するこうした特有の健康問題に対処するために、タンパク質治療薬が開発され、利用されています。さらに、タンパク質治療薬は、従来の治療法と比較して、効果の向上と副作用の低減を実現し、加齢に伴う疾患の治療に特化した治療オプションを提供します。タンパク質治療薬は、特定の分子経路を標的にし、これらの疾患の根本的なメカニズムに対処することで、患者の治療結果と生活の質を改善することができます。さらに、高齢者人口の増加に伴う製品需要の高まりが市場成長を促進しています。製薬会社や研究機関は、この人口層特有のニーズに応えるため、新規タンパク質治療薬の開発に投資しています。また、高齢者人口の増加はタンパク質治療薬の市場拡大につながり、メーカー各社は製品ポートフォリオの拡大と生産量の増加を迫られています。これにより、タンパク質治療薬の入手がさらに容易になり、市場成長がさらに促進されることになります。

タンパク質治療薬業界の区分:

IMARC Groupは、世界のタンパク質治療薬市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は製品、治療分野、機能、地域に基づいて分類されています。

製品別分析:

モノクローナル抗体(mAbs)

ヒトインスリン

エリスロポエチン

凝固因子

融合タンパク質

その他

モノクローナル抗体(mAbs)製品は2024年には最大の製品となり、市場の49%以上を占める見通しです。モノクローナル抗体(mAbs)は、がん、自己免疫疾患、炎症性疾患の治療に広く使用されています。これらの疾患の有病率が増加していることに加え、抗体工学や生産技術の進歩も相まって、mAbsの需要が促進され、市場の成長に寄与しています。

一方、ヒトインスリンは糖尿病の管理に不可欠なタンパク質治療薬です。世界的に糖尿病の患者数が増加しているため、インスリンおよびインスリンアナログの需要も増加しており、この分野の市場成長につながっています。さらに、エリスロポエチン(EPO)も赤血球の産生を促す重要な治療用タンパク質です。特に慢性腎臓病患者や化学療法を受けているがん患者の貧血治療に用いられます。 EPO療法を必要とする患者数の増加が、このセグメントの成長を促進しています。

このほか、血液凝固因子は血液凝固に不可欠なタンパク質です。 血友病などの出血障害の管理に用いられます。 血友病に対する認識、診断、治療の進歩が、血液凝固因子の需要を促進し、市場に貢献しています。さらに、2つ以上の機能性タンパク質ドメインを結合させた融合タンパク質は、革新的な治療薬の開発において大きな注目を集めています。 がんや自己免疫疾患を含む様々な疾患に対するユニークな治療アプローチを提供しているため、この分野の市場を牽引しています。

治療領域別分析:

代謝性疾患

免疫疾患

血液疾患

がん

ホルモン疾患

遺伝性疾患

その他

代謝性疾患が市場をリードしており、最大の市場シェアを占めています。代謝性疾患には、糖尿病、肥満、高コレステロール血症などの症状が含まれます。糖尿病管理のためのインスリンなどのタンパク質治療薬は、これらの疾患の治療と管理に不可欠です。代謝性疾患の有病率が上昇していることに加え、標的を絞った効果的な治療への需要が高まっていることが、このセグメントの市場成長を促進しています。

一方、自己免疫疾患や炎症性疾患などの免疫疾患も、タンパク質治療薬の重要な治療分野となっています。モノクローナル抗体やその他のタンパク質ベースの薬剤は免疫システムを調節し、特定の疾患経路を標的とします。免疫疾患の発生率の増加と、これらの疾患に対するタンパク質治療薬の承認範囲の拡大が市場を牽引しています。

さらに、がんも市場の主要な推進要因の一つであり続けています。モノクローナル抗体、抗体薬物複合体、免疫チェックポイント阻害剤などのタンパク質ベースの治療法は、がん治療に革命をもたらしました。世界的にがんの発生率が上昇していることに加え、標的療法や免疫療法の開発も相まって、腫瘍学市場の成長を後押ししています。

機能別分析:

酵素および調節活性

特殊標的活性

ワクチン

タンパク質診断

酵素活性および調節活性を有するタンパク質治療薬は、生物学的プロセスや代謝経路の調節に不可欠です。これらのタンパク質は、酵素、受容体、またはシグナル伝達分子として作用し、さまざまな疾患の治療に役立ちます。特定の酵素活性または調節機能を有する新規タンパク質治療薬の開発が、このセグメントの市場成長を促進しています。

特殊標的活性とは、特定の細胞、組織、または分子標的を標的とするタンパク質治療薬を指します。 モノクローナル抗体および抗体薬物複合体は、特殊標的活性を持つタンパク質治療薬の例です。 これらは特定の分子や細胞を正確に認識し結合することができ、非常に標的を絞った治療法を提供します。 癌や自己免疫疾患などの疾患に対する標的治療の需要の高まりが、このセグメントにおけるタンパク質治療薬の成長を後押ししています。

ワクチンも市場における重要な分野です。タンパク質ベースのワクチンは、特定のタンパク質またはペプチドを利用して免疫反応を刺激し、感染症に対する免疫力を付与します。世界的な予防接種プログラムへの注力、新たな感染症の出現、ワクチン技術の向上の必要性などが、この分野の市場成長を促進しています。

タンパク質診断は、診断目的でタンパク質またはタンパク質ベースのアッセイを使用します。これらの診断は、特定のタンパク質または疾患に関連するバイオマーカーを検出することができ、早期発見、疾患モニタリング、個別化治療に役立ちます。正確で信頼性の高い診断ツールに対する需要の高まりが、タンパク質診断の成長を促進し、市場全体に貢献しています。

地域分析:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が45%を超える最大の市場シェアを占めました。この地域は、高度な医療インフラ、バイオ製薬企業の強力な存在感、活発な研究開発活動の恩恵を受けています。主要企業の存在とタンパク質治療薬の研究への大規模な投資が、北米市場の成長に貢献しています。さらに、慢性疾患の有病率の高さ、高齢者人口の多さ、有利な償還政策が、この地域の市場をさらに後押ししています。

一方、アジア太平洋地域は急速に成長する市場として台頭しています。この地域には人口基盤が大きく、医療費支出も増加しており、慢性疾患の有病率も上昇しています。中国、日本、インドなどの国々ではバイオ製薬産業が大幅に成長しており、研究開発への投資も行われています。さらに、個別化医療に対する認識の高まりと費用対効果の高い治療法への需要の高まりが、アジア太平洋地域におけるタンパク質治療薬の採用を促進しています。

地域における主な要点:

北米のタンパク質治療薬市場分析

北米のタンパク質治療薬市場は、高度な医療インフラ、高い疾病罹患率、研究開発(R&D)への多額の投資が組み合わさったことにより、力強い成長を見せています。この地域は、がん、糖尿病、自己免疫疾患などの慢性疾患の発生率が世界でも最も高い地域のひとつであり、革新的で効果的な治療法が求められています。バイオテクノロジー分野が確立している北米は、モノクローナル抗体や融合タンパク質などのタンパク質ベースの治療薬の開発と商業化において世界をリードしています。米国FDAによる迅速な医薬品承認などの好ましい規制枠組みは、市場の成長をさらに加速させています。さらに、この地域では個別化医療に重点的に取り組んでおり、タンパク質治療薬は、患者の治療結果を改善する標的療法を提供する上で重要な役割を果たしています。

米国のタンパク質治療薬市場分析

米国は北米市場の75%を占めています。糖尿病、自己免疫疾患、癌などの慢性疾患の罹患率の高さが、同国のタンパク質治療薬市場を牽引しています。2023年には糖尿病患者が3700万人を超えると予想される米国では、インスリンやその他のタンパク質ベースの治療薬に対するニーズが高まっています。2040年までに7,800万人を超えると予測される高齢化人口により、加齢に伴う疾患の治療に最先端の生物製剤が必要とされる傾向はさらに強まっています。融合タンパク質や抗体薬物複合体などの次世代タンパク質治療法の開発は、遺伝子組み換えDNA技術やモノクローナル抗体の製造などの技術開発により合理化されています。

技術革新は、FDAによる革新的な生物製剤に対する迅速承認プロセスなどの規制面の支援によっても促進されています。バイオ製薬企業は研究開発に多額の投資を行っており、2023年には米国が依然として世界最大の市場となり、バイオ製薬の革新の約60%を生み出すと予想されています。さらに、製造および臨床試験のための強固なインフラが利用可能になったことで、タンパク質治療薬の製造はより拡張可能になりました。この業界は、オーダーメイド医療の台頭と、有効性や安全性を損なうことなく高価な生物学的製剤の代替となる安価なバイオシミラーの発売により、さらに後押しされると予想されています。

欧州のタンパク質治療薬市場分析

慢性疾患の増加と、この地域における医療イノベーションへの強い注目が、欧州のタンパク質治療薬市場を牽引しています。 欧州医薬品庁(EMA)は2023年に77種類の医薬品を販売承認するよう推奨しており、この地域がタンパク質をベースとした最先端の治療法に専念していることを示しています。 毎年欧州で270万人が新たにがんと診断されているため、インターフェロンやモノクローナル抗体などのタンパク質医薬品を使用した標的療法に対するニーズが非常に高まっています。欧州各国政府および医療機関は、バイオテクノロジーや個別化医療に多額の投資を行っており、Horizon Europeなどのプログラムを通じて研究開発に多額の資金を提供しています。 市場を牽引しているのは、ドイツ、フランス、英国など、優れた医療制度と高い患者意識を持つ国々です。 さらに、EUのコスト削減策によりバイオシミラーの普及が進み、タンパク質ベースの医薬品がより入手しやすくなることで市場浸透率が高まっています。

アジア太平洋タンパク質治療薬市場分析

アジア太平洋地域におけるタンパク質治療薬市場は、医療費の高騰、慢性疾患の増加、最先端医療技術の利用などを背景に急速に拡大しています。インスリンやその他のタンパク質治療薬は、世界でも糖尿病患者数が最も多い中国やインドにおけるこの拡大する医療問題への取り組みに不可欠です。バイオ医薬品イノベーションのリーダーである韓国と日本では、バイオシミラーやモノクローナル抗体の開発に多額の費用を投じています。

新興経済圏における中流階級の急増と高度な生物製剤に対する知識の向上により、需要は増加しています。輸入への依存を軽減するため、この地域の各国政府は国内での製造と研究開発を奨励しています。例えば、中国の「健康中国2030」政策では、タンパク質療法などの革新的な生物製剤の創出を推進しています。さらに、地域内および国際的な製薬会社間の協力により、アジア太平洋地域全体で手頃な価格のタンパク質療法の導入が拡大しています。

ラテンアメリカ タンパク質治療薬市場分析

慢性疾患の発生率の上昇とより優れた医療施設の開発が、ラテンアメリカにおけるタンパク質治療薬市場を牽引しています。患者の治療結果を改善するために、ブラジルやメキシコなど糖尿病や癌の発生率が高い国々では、最先端の生物製剤が導入されています。政府による医療イニシアティブやバイオ医薬品の研究開発への投資増加により、タンパク質治療薬の製造とマーケティングが促進されています。さらに、手頃な価格の代替品となるバイオシミラーの出現により、この分野での治療の可能性がさらに広がっています。

中東およびアフリカのタンパク質治療薬市場分析

慢性疾患の増加と、医療へのアクセス拡大への重点化が、タンパク質治療薬市場を牽引しています。医療システムの近代化という目標に沿って、サウジアラビアやアラブ首長国連邦などの中東諸国はバイオ医薬品に多額の投資を行っています。 特に糖尿病や癌などの疾患に対するタンパク質治療へのアクセスは、WHOなどの機関が運営する国際的なパートナーシップや資金援助プログラムにより、アフリカでも改善されています。 さらに、現地の生産施設や啓発キャンペーンにより、この地域全体に最先端の治療薬が徐々に広がりつつあります。

競合状況

大手企業は、新たな治療ターゲットを特定し、有効性と安全性のプロファイルを向上させたタンパク質ベースの医薬品を開発するために、科学的研究に多額の投資を行っています。 タンパク質工学、分子生物学、バイオテクノロジーの専門知識を活用して、治療用タンパク質の設計と最適化を行っています。 さらに、これらの企業は、学術機関、研究機関、他の製薬会社と戦略的提携を結び、新技術へのアクセス、パイプラインの拡大、開発の加速化を図っています。 提携により、知識、リソース、専門知識の交換が可能となり、イノベーションが促進され、市場が活性化されます。さらに、商業化戦略の成功は市場成長の推進に重要な役割を果たします。これらの企業は、世界中の医療従事者や患者に製品を販売促進し、流通させるために、強力なマーケティングと営業努力を行っています。また、市場参入を確実にするために、広範な臨床試験を実施し、説得力のある臨床データを生成し、規制当局の承認を取得しています。さらに、トップ企業は、増大する需要に応え、製品の安定供給を確保するために、製造能力と品質管理システムへの投資を継続的に行っています。こうした製造の卓越性への取り組みは、患者、医療従事者、保険者のニーズに応えることにつながり、市場の成長をさらに促進します。

本レポートでは、世界のタンパク質治療薬市場における競争環境について包括的な分析を行い、主要企業すべての詳細なプロフィールを提供しています。

Amgen Inc.

Abbott Laboratories

Abbvie Inc.

Baxter International Inc.

Biogen Inc.

Csl Behring L.L.C. (CSL Limited)

Eli Lilly and Company

F. Hoffmann-La Roche AG (Roche Holding AG)

Johnson & Johnson

Merck & Co. Inc.

Novo Nordisk A/S (Novo Holdings A/S)

Pfizer Inc.

最新ニュースと動向:

2024年2月:BioNTech SEとAutolus Therapeutics plcは、規制当局の承認を前提に、自家CAR-T細胞療法プログラムを商業化に向けて推進するための戦略的提携を締結した。この提携には、ライセンスおよびオプション契約、ならびに有価証券購入契約が含まれる。この提携は、両社のがんやその他の深刻な疾患に対する次世代免疫療法の専門知識を活用し、それぞれのCAR-Tプログラムを進展させることを目的としている。

2024年2月:台湾に拠点を置くLumosa Therapeuticsは、急性虚血性脳卒中(AIS)の治療候補薬であるLT3001を調査するための第II相臨床試験を2件開始した。この試験は、無作為化プラセボ対照二重盲検試験であり、ルモサ203(NCT05198323)とブライト(NCT05403866)と名付けられている。Lumosa 203試験では、血管内血栓除去術(EVT)を受けるAIS患者を対象に、適切な標準治療を施した上で、LT3001とプラセボの有効性を比較評価します。

2024年1月:Ractigen Therapeuticsは、神経発達障害に対するsaRNAベースの治療法の開発を目的として、ユトレヒト大学医療センターと提携した。この提携により、小児てんかんに関する研究で著名なBobby Koeleman教授の研究チームと、RactigenのsaRNAプラットフォームおよびオリゴヌクレオチド送達システムを活用することが期待された。この提携は、治療開発のための新たな遺伝子標的を特定することで、有望な前臨床試験の結果を有効な治療法に転換することを目的としている。

2021年1月:Abbott Laboratoriesは、重度の僧帽弁閉鎖不全症の患者に対する低侵襲治療であるTendyne経カテーテル僧帽弁置換(TMVR)システムについて、FDAの承認を取得した。このシステムは、症状のある重症MR(≧グレード3)の患者の一部に対して、従来の僧帽弁手術に代わる低侵襲の僧帽弁置換オプションを提供することで、患者の機能と生活の質を向上させる。

2020年5月:AbbVie Inc.は、ボトックスなどの治療薬で知られる製薬会社Allerganを買収した。この買収は、取引契約で義務付けられているように、必要な政府当局およびアイルランド最高裁判所の承認を得て最終的に完了した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のタンパク質治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 モノクローナル抗体(mAbs)

6.1.1 市場動向

6.1.2 市場予測

6.2 ヒトインスリン

6.2.1 市場動向

6.2.2 市場予測

6.3 エリスロポエチン

6.3.1 市場動向

6.3.2 市場予測

6.4 凝固因子

6.4.1 市場動向

6.4.2 市場予測

6.5 融合タンパク質

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 治療分野別市場規模

7.1 代謝性疾患

7.1.1 市場動向

7.1.2 市場予測

7.2 免疫疾患

7.2.1 市場動向

7.2.2 市場予測

7.3 血液疾患

7.3.1 市場動向

7.3.2 市場予測

7.4 癌

7.4.1 市場動向

7.4.2 市場予測

7.5 ホルモン障害

7.5.1 市場動向

7.5.2 市場予測

7.6 遺伝子疾患

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 機能別市場

8.1 酵素および調節活性

8.1.1 市場動向

8.1.2 市場予測

8.2 特殊標的活性

8.2.1 市場動向

8.2.2 市場予測

8.3 ワクチン

8.3.1 市場動向

8.3.2 市場予測

8.4 タンパク質診断

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2431