義肢装具の世界市場規模/シェア/動向分析:製品種類別、義肢別(2024 – 2030)

市場概要

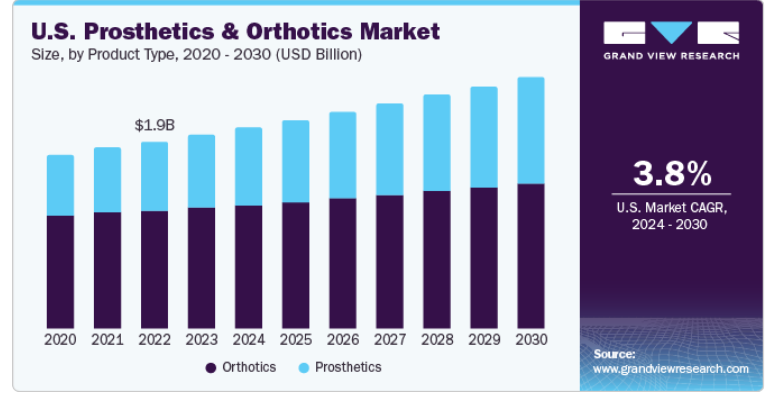

世界の義肢装具市場規模は2023年に69.2億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)4.4%で成長すると予測されています。スポーツ外傷や交通事故の発生率の上昇、糖尿病関連の切断手術の増加、世界的な骨肉腫の増加が市場を牽引しています。例えば、スタンフォード大学によると、米国では毎年350万人以上の子供たちがスポーツによる怪我を負っています。したがって、スポーツによる怪我は、予測期間中に義肢および装具ソリューションの需要を牽引すると予測されています。

さらに、交通事故の発生率の上昇が市場の成長を牽引しています。例えば、世界保健機関(WHO)が発表したデータによると、毎年約119万人が交通事故により死亡しており、世界中で約2,000万人から5,000万人が交通事故により負傷または障害を負っています。同様に、道路運送・高速道路省によると、2022年にインドでは約461,312件の交通事故が報告されています。このような要因が市場の成長を促進しています。

さらに、糖尿病関連の切断手術件数の増加も市場成長を後押ししています。糖尿病を患っている人は、神経損傷により足に合併症が生じるリスクが高く、慢性潰瘍や切断につながる可能性があります。糖尿病関連の足の合併症は、世界中の糖尿病患者に影響を及ぼす最も一般的で深刻な合併症の1つです。いくつかの研究では、糖尿病患者は糖尿病でない人に比べて切断のリスクが最大25倍高いことが示されています。例えば、米国では毎年、約154,000人の糖尿病患者が切断手術を受けており、糖尿病合併症が非外傷性下肢切断の80%の原因となっています。

矯正具および義肢の技術進歩により、予測期間中の市場成長が促進されると予想されています。Limb Forgeによる3Dプリント義肢は、費用対効果の高さと使いやすさにより、発展途上地域での市場浸透が見込まれています。さらに、2022年6月には、オットーボックが膝義足C-Leg 4を発表しました。この新モデルは、バッテリー消費を抑えるディープスリープモードと、利便性を高めるために片手で使えるように再設計された充電器を搭載しています。 また、立脚相の解除の改善、階段やスロープでの降下補助、座っている間のより良いサポート、Stumble Recovery Plusなど、さまざまな機能が搭載されています。 これらの機能はすべて、同社の「Cockpit」アプリで調整および制御できます。

市場成長段階は高く、市場成長ペースは加速しています。この市場は、研究開発プログラムの増加や、義肢および装具ソリューションの開発への投資の増加により、中程度から高度の成長を遂げているという特徴があります。例えば、2022年10月には、ブラウン大学とマサチューセッツ工科大学の研究者が、切断手術を受けた人が義肢をより簡単に制御できるよう、シンプルな磁石セットを使用して筋肉の動きを監視する高度な方法を開発しました。

この市場は、急速な技術進歩による高度なイノベーションが特徴です。例えば、2022年2月には、Össur社が、膝上切断や手足のサイズの違いに直面している人向けに設計されたマイクロプロセッサ内蔵の義足「POWER KNEE」を発表しました。同社は、人間の動きのパターンを検出する高度なアルゴリズムを活用したモーター駆動の「スマート」義肢を使用しており、これにより、ユーザーのリズムや速度をリアルタイムで調整し、学習することができます。

義肢装具業界は、大手企業による中程度のM&A(合併・買収)活動が特徴です。これは、急速に成長する市場における新技術へのアクセスを求めるという要因など、いくつかの要因によるものです。例えば、2022年8月には、Össurがワシントン州を拠点とし、指の義肢を提供しているNaked Prostheticsを買収しました。この買収は、指や手の一部を失った患者の増加するニーズに応えることを目的としています。また、Össur 社にとっては、世界的に上肢用製品ポートフォリオを強化することにもつながります。

義肢および装具ソリューションのための体系的な規制枠組みは、市場の成長にプラスの影響を与えています。WHO が発表したデータによると、障害者の権利に関する条約(CRPD)に従い、加盟国は個人の移動性を確保し、装具や義肢などの移動補助機器や支援技術へのアクセスを促進するための効果的な措置を実施しなければならないとされています。2006年以降、170カ国以上がCRPDを批准しており、義肢や装具などの高品質な補助器具の入手可能性と購入しやすさを確保することが義務付けられています。さらに、オーストラリアでは、Therapeutic Goods Administration (TGA) が義肢や装具を規制しています。

複数の市場関係者が、製品ポートフォリオを拡大し、さまざまな地域で製品を販売するために、この戦略を採用しています。例えば、2023年1月には、義肢製品の製造・販売会社であるWillowWood Global LLCが、電動膝義足の製造会社であるReboocon Bionics B.V.と提携しました。この提携は、米国市場における製品の流通と、義肢技術の進歩に向けた研究開発協力に重点を置いています。

義肢として使用できるロボットアームの開発に取り組んでいる市場関係者や研究機関も複数あります。例えば、2022年5月には、ミネソタ大学ツインシティ校の研究者が業界関係者と共同で研究を行いました。このロボット工学における新たな進歩により、切断者は筋肉の動きに頼らず、脳波でロボットアームを制御できるようになりました。

製品タイプ別では、市場は矯正器具と義肢に区分されます。2023年には、矯正器具セグメントが最大の売上シェア71.7%を占めました。このセグメントの成長は、変形性関節症の有病率の上昇、スポーツ外傷の発生率の増加、整形外科技術の浸透の拡大に起因しています。例えば、2023年8月にInstitute for Health Metrics and Evaluationが発表したデータによると、現在、30歳以上の人口の15%が変形性関節症を患っています。 変形性関節症は2050年までに約10億人に影響を及ぼすことが予測されています。 矯正器具セグメントは、上肢、下肢、脊椎にさらに細分化されます。上肢装具は、痛みの軽減や運動機能の早期回復など、さまざまな利点があることから、最大のシェアを占めています。

義肢セグメントは、予測期間中に最も速いCAGRを記録すると予測されています。世界的な障害率の増加が予測期間中の市場を牽引すると見込まれています。例えば、WHOによると、約13億人が重度の障害を抱えており、これは世界人口の16%に相当します。さらに、リハビリテーション研究・研修センターが2023年の障害者統計および人口統計について発表した報告書によると、米国の障害者数は2010年の約1823万2000人から2021年には2027万人に増加しました。このように、障害者の増加により、義肢や装具の需要が高まっています。

北米は2023年に37.1%の収益シェアを占め、市場を独占しました。この成長は、確立された医療インフラ、企業による研究開発投資の増加、有利な償還政策に起因しています。さらに、骨肉腫の有病率の上昇とスポーツ外傷の発生率の増加が市場の成長を促進すると予想されています。さらに、米国のヘルスケアシステムが医療の質と価値に基づくサービスに重点を置いていることが、義肢装具市場にとって好ましい市場環境につながっています。例えば、2023年8月には、サンディエゴの新興企業であるLIMBER Prosthetics & Orthotics, Inc.が、義肢装具製品の開発のために38万8000米ドルの投資を受けました。

アジア太平洋地域は、義肢・装具市場で最も速い成長が見込まれています。糖尿病関連の切断手術の増加、交通事故件数の増加、資金調達額の増加、政府による支援的な取り組みが、この地域の市場成長を促進しています。例えば、オーストラリア医療技術協会によると、2021年から2022年の連邦予算において、政府は義肢リストに改革をもたらすために2,200万豪ドル(1,452万米ドル)を拠出すると発表しました。これらの改革は、義肢の市場価格に合わせて義肢リストの給付を徐々に減らすことを目的としています。この改革は、患者が担当医を選択する権利を持ち、義肢装置を利用できるようにすることを目的としています。さらに、アジア糖尿病予防イニシアティブが発表した報告書によると、糖尿病患者の60.0%が現在アジアに住んでいます。2030年までに、インドと中国ではそれぞれ約50万人の糖尿病患者が生まれると推定されています。したがって、このような要因が予測期間中の市場を牽引すると見込まれています。

主要企業・市場シェア

この市場で事業展開している主要企業の一部には、Össur、Blatchford Limited、WillowWood Global LLC、Ottobockなどがあります。Bauerfeind、Aether Biomedical、Ultraflex Systems Inc.は、この市場における新興企業の一部です。

Össurは、非侵襲的な整形外科用機器のプロバイダーです。同社は、アメリカ、ヨーロッパ、アジアの36か国にまたがる広範な事業を展開しており、多数の代理店を有しています。

Aether Biomedicalは最先端の義肢およびリハビリテーション機器を開発しています。同社は米国イリノイ州シカゴに米国本社を置き、Zeusを米国市場に投入することで事業を拡大しています。

Ultraflex Systems Inc.は、小児および成人向けの個別整形外科および神経学的ソリューションを提供しています。同社は、カナダ、ヨーロッパ、オーストラリア、日本において、認定された代理店を通じて製品を販売しています。

主要な義肢装具会社:

Össur

Blatchford Limited

Fillauer LLC

Ottobock

WillowWood Global LLC.

Ultraflex Systems Inc.

Steeper Group

Bauerfeind

Aether Biomedical

Mobius Bionics

2023年7月、WillowWoodは、同社のMETA-Unibodyプラットフォームを採用し、高さが5.5インチ弱のグラスファイバー製義足「META Shock X」を発表しました。これにより、さまざまな脚の長さに対応する複数のフィッティングオプションが提供されます。

2023年6月、Fillauer社はCoapt社との提携により設計されたMyo/One電極システムを発表しました。これは、筋電義肢用の2つのEMG信号チャンネルを提供する1つのプリアンプを備えた、合理化された防水ソリューションであり、製作補助具、シールリング、ケーブル、およびその他のケーブル付きデバイスに置き換わるものです。このシステムには2つの接続オプションがあり、デュアルサイト筋電義肢の大部分と互換性があります。

2023年5月、WillowWoodはCoaptとの提携により、電子機器を内蔵した革新的な義肢ライナーであるAlpha Control Liner Systemのリリースを発表しました。このシステムは、筋電義肢を使用する人にとって利点があり、より一貫性のある快適な電極と皮膚の接触を可能にし、機能制御の向上につながります。CoaptのComplete Controlシステムは、機械学習を活用してユーザーの意図を理解し、義肢の動作を制御します。

2023年3月、Steeper GroupはEqwal Groupと合併し、後者がSteeper Groupの株式の100%を取得したことを発表しました。Eqwal Groupはフランスのトゥールーズに本社を置き、義肢装具のグローバルな患者ケアサービスプロバイダーです。この合併により、Steeper Groupは英国における臨床サービスの強化と革新的な製品およびサービスの提供を目指しています。

2023年1月、Steeper Groupは、患者の自尊心と自信を高めるユニークなデザインとカスタマイズを特徴とする、下肢用ポートフォリオの義足カバー「Limb-art」を発売しました。カバーは、Vent、Core、Wave、Ultralightの4モデルがあり、重量はそれぞれ250グラム未満です。さらに、高品質のナイロンを使用して製造されており、製品に強度と柔軟性を与えています。

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品タイプと地域に基づいて、世界の義肢装具市場レポートをセグメント化しています。

製品タイプ別見通し(収益、米ドル十億、2018年~2030年)

装具

上肢

下肢

脊椎

義肢

上肢

下肢

ライナー

ソケット

モジュラーコンポーネント

地域別市場予測(収益、単位:10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

イタリア

英国

フランス

スペイン

デンマーク

ノルウェー

スウェーデン

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

中南米

ブラジル

メキシコ

アルゼンチン

中東およびアフリカ(MEA)

アラブ首長国連邦

南アフリカ

サウジアラビア

クウェート

【目次】

第1章 義肢装具市場:調査手法と範囲

1.1. 市場区分と範囲

1.2. 区分の定義

1.2.1. 製品タイプ

1.2.2. 地域範囲

1.2.3. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 義肢装具市場:要約

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品タイプの見通し

2.2.2. 地域別展望

2.3. 競合状況

第3章 義肢装具市場:変数、トレンド、展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. スポーツ外傷の発生率増加

3.2.1.2. 交通事故発生率の上昇

3.2.1.3. 骨肉腫の増加

3.2.1.4. 高齢者人口の増加

3.2.2. 市場抑制要因の分析

3.2.2.1. 義肢の高コスト

3.2.2.2. 発展途上国および開発途上国における適切な医療インフラの不足

3.3. 義肢装具市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者

3.3.1.2. 購入者

3.3.1.3. 代替品

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 義肢装具市場:製品タイプ別予測と傾向分析

4.1. 製品タイプ別市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 製品タイプ別世界義肢装具市場の見通し

4.4. 2018年から2030年までの市場規模および予測と傾向分析

4.4.1. 装具

4.4.1.1. 市場予測と予測 2018年から2030年(百万米ドル

4.4.1.2. 上肢

4.4.1.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.1.3. 下肢

4.4.1.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.1.4. 脊椎

4.4.1.4.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2. 義肢

4.4.2.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2.2. 上肢

4.4.2.2.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2.3. 下肢

4.4.2.3.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2.4. ライナー

4.4.2.4.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2.5. ソケット

4.4.2.5.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2.6. モジュール型コンポーネント

4.4.2.6.1. 市場予測と予測 2018年から2030年(百万米ドル)

第5章 義肢装具市場:地域別予測と傾向分析

5.1. 地域別市場シェア分析、2023年と2030年

5.2. 地域別市場ダッシュボード

5.3. 世界の地域別市場の概観

5.4. 市場規模、および予測 傾向分析、2018年から2030年

5.5. 北米

5.5.1. 米国

5.5.1.1. 主要国の動向

5.5.1.2. 規制枠組み/償還構造

5.5.1.3. 競合状況

5.5.1.4. 米国市場の推定および予測 2018年~2030年(百万米ドル)

5.5.2. カナダ

5.5.2.1. 主要国の動向

5.5.2.2. 規制の枠組み/償還構造

5.5.2.3. 競合状況

5.5.2.4. カナダ市場予測 2018年~2030年(百万米ドル)

5.6. 欧州

5.6.1. 英国

5.6.1.1. 主要国の動向

5.6.1.2. 規制の枠組み/償還構造

5.6.1.3. 競合状況

5.6.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

5.6.2. ドイツ

5.6.2.1. 主要国の動向

5.6.2.2. 規制の枠組み/償還構造

5.6.2.3. 競合状況

5.6.2.4. ドイツ市場の推定と予測 2018年から2030年(百万米ドル)

5.6.3. フランス

5.6.3.1. 主要国の動向

5.6.3.2. 規制の枠組み/償還構造

5.6.3.3. 競合状況

5.6.3.4. フランス市場の推定と予測 2018年から2030年(百万米ドル)

5.6.4. イタリア

5.6.4.1. 主要国の動向

5.6.4.2. 規制枠組み/償還構造

5.6.4.3. 競合シナリオ

5.6.4.4. イタリア市場の予測と予測 2018年から2030年(百万米ドル)

5.6.5. スペイン

5.6.5.1. 主要国の動向

5.6.5.2. 規制枠組み/償還構造

5.6.5.3. 競合状況

5.6.5.4. スペイン市場の推計および予測 2018年~2030年(百万米ドル)

5.6.6. ノルウェー

5.6.6.1. 主要国の動向

5.6.6.2. 規制の枠組み/償還構造

5.6.6.3. 競合状況

5.6.6.4. ノルウェー市場の推定と予測 2018年から2030年(百万米ドル)

5.6.7. スウェーデン

5.6.7.1. 主要国の動向

5.6.7.2. 規制の枠組み/償還構造

5.6.7.3. 競合シナリオ

5.6.7.4. スウェーデン市場の予測と推定(2018年~2030年)(単位:百万米ドル)

5.6.8. デンマーク

5.6.8.1. 主要国の動向

5.6.8.2. 規制の枠組み/償還構造

5.6.8.3. 競合状況

5.6.8.4. デンマーク市場の推計および予測 2018年~2030年(百万米ドル)

5.7. アジア太平洋地域

5.7.1. 日本

5.7.1.1. 主要国の動向

5.7.1.2. 規制の枠組み/償還構造

5.7.1.3. 競合状況

5.7.1.4. 日本市場の推定と予測 2018年から2030年(百万米ドル)

5.7.2. 中国

5.7.2.1. 主要国の動向

5.7.2.2. 規制の枠組み/償還構造

5.7.2.3. 競合状況

5.7.2.4. 中国市場の2018年から2030年の予測(単位:百万米ドル)

5.7.3. インド

5.7.3.1. 主要国の動向

5.7.3.2. 規制の枠組み/償還構造

5.7.3.3. 競合状況

5.7.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

5.7.4. オーストラリア

5.7.4.1. 主要国の動向

5.7.4.2. 規制の枠組み/償還構造

5.7.4.3. 競合状況

5.7.4.4. オーストラリア市場の予測と推定 2018年から2030年(百万米ドル)

5.7.5. 韓国

5.7.5.1. 主要国の動向

5.7.5.2. 規制枠組み/償還構造

5.7.5.3. 競合状況

5.7.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

5.7.6. タイ

5.7.6.1. 主要国の動向

5.7.6.2. 規制枠組み/償還構造

5.7.6.3. 競合状況

5.7.6.4. タイ市場の推計および予測 2018年から2030年(単位:百万米ドル)

5.8. ラテンアメリカ

5.8.1. ブラジル

5.8.1.1. 主要国の動向

5.8.1.2. 規制の枠組み/償還構造

5.8.1.3. 競合状況

5.8.1.4. ブラジル市場予測 2018年~2030年(百万米ドル)

5.8.2. メキシコ

5.8.2.1. 主要国の動向

5.8.2.2. 規制枠組み/償還構造

5.8.2.3. 競合状況

5.8.2.4. メキシコ市場の予測と予測 2018年から2030年(百万米ドル)

5.8.3. アルゼンチン

5.8.3.1. 主要国の動向

5.8.3.2. 規制枠組み/償還構造

5.8.3.3. 競合状況

5.8.3.4. アルゼンチン市場の推計および予測 2018年~2030年(百万米ドル)

5.9. 中東およびアフリカ

5.9.1. 南アフリカ

5.9.1.1. 主要国の動向

5.9.1.2. 規制の枠組み/償還構造

5.9.1.3. 競合状況

5.9.1.4. 南アフリカ市場の推定と予測 2018年から2030年(百万米ドル)

5.9.2. サウジアラビア

5.9.2.1. 主要国の動向

5.9.2.2. 規制の枠組み/償還構造

5.9.2.3. 競合状況

5.9.2.4. サウジアラビア市場の推定と予測 2018年から2030年(百万米ドル)

5.9.3. UAE

5.9.3.1. 主要国の動向

5.9.3.2. 規制の枠組み/償還構造

5.9.3.3. 競合状況

5.9.3.4. UAE市場の推定および予測 2018年から2030年(百万米ドル)

5.9.4. クウェート

5.9.4.1. 主要国の動向

5.9.4.2. 規制の枠組み/償還構造

5.9.4.3. 競合状況

5.9.4.4. クウェート市場の推定と予測 2018年から2030年(百万米ドル)

第6章 競合環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. 企業/競合の分類

6.3. ベンダーの概観

6.3.1. 主要な代理店とチャネルパートナーの一覧

6.3.2. 主要顧客

6.3.3. 主要企業の市場シェア分析、2023年

6.3.4. Össur

6.3.4.1. 企業概要

6.3.4.2. 財務実績

6.3.4.3. 製品ベンチマーキング

6.3.4.4. 戦略的イニシアティブ

6.3.5. Blatchford Limited

6.3.5.1. 企業概要

6.3.5.2. 財務実績

6.3.5.3. 製品ベンチマーキング

6.3.5.4. 戦略的イニシアティブ

6.3.6. フィラウアーLLC

6.3.6.1. 会社概要

6.3.6.2. 財務実績

6.3.6.3. 製品ベンチマーキング

6.3.6.4. 戦略的イニシアティブ

6.3.7. オットーボック

6.3.7.1. 会社概要

6.3.7.2. 財務実績

6.3.7.3. 製品ベンチマーキング

6.3.7.4. 戦略的イニシアティブ

6.3.8. WillowWood Global LLC.

6.3.8.1. 会社概要

6.3.8.2. 財務実績

6.3.8.3. 製品ベンチマーキング

6.3.8.4. 戦略的イニシアティブ

6.3.9. ウルトラフレックス・システムズ社

6.3.9.1. 会社概要

6.3.9.2. 財務実績

6.3.9.3. 製品ベンチマーク

6.3.9.4. 戦略的イニシアティブ

6.3.10. ステイパー・グループ

6.3.10.1. 会社概要

6.3.10.2. 財務実績

6.3.10.3. 製品ベンチマーキング

6.3.10.4. 戦略的イニシアティブ

6.3.11. Bauerfeind

6.3.11.1. 企業概要

6.3.11.2. 財務実績

6.3.11.3. 製品ベンチマーキング

6.3.11.4. 戦略的イニシアティブ

6.3.12. エーテル・バイオメディカル

6.3.12.1. 会社概要

6.3.12.2. 財務実績

6.3.12.3. 製品ベンチマーク

6.3.12.4. 戦略的イニシアティブ

6.3.13. メビウス・バイオニクス

6.3.13.1. 会社概要

6.3.13.2. 財務実績

6.3.13.3. 製品ベンチマーキング

6.3.13.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-2-68038-553-3

- 世界のtert-ブチルヒドロキノン市場

- 世界のピリチオンナトリウム市場

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の電動二輪車市場(2025 – 2032):車両別、電圧種類別、モーター種類別分析レポート

- 高純度酸化ニッケル市場2025年(世界主要地域と日本市場規模を掲載):<1 μm、1-10 μm、>10 μm

- Wi-Fiホットスポット市場レポート:コンポーネント別(ワイヤレスホットスポットゲートウェイ、ワイヤレスホットスポットコントローラ、モバイルホットスポットデバイス)、ソフトウェア別(集中型ホットスポット管理、Wi-fiセキュリティソフトウェア、Wi-fiホットスポット課金ソフトウェア、クラウドベースホットスポット管理)、サービス別(プロフェッショナルサービス、設置および統合サービス、コンサルティングサービス、マネージドサービス)、エンドユーザー(通信サービスプロバイダーおよびネットワークオペレータ、企業、政府)、業種(ITおよびテレコム、金融サービス、教育、ヘルスケア、ホスピタリティ、運輸、小売、その他)、地域 2024-2032

- 高張力ボルト市場2025年(世界主要地域と日本市場規模を掲載):六角頭高張力ボルト、トルクせん断型高張力ボルト、その他

- 世界の核酸療法市場(2025年~2035年):治療タイプ別(アンチセンスオリゴヌクレオチド、小干渉RNA(siRNA)、遺伝子療法)、その他、産業分析、規模

- 世界のHV/EHVコルゲートアルミニウムシースXLPE絶縁ケーブル市場

- 防爆型航空障害灯の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の医療包装市場展望:2025年から2033年の間に、CAGRは5.56%で成長すると予測

- 世界のバイオセンサー市場(2025 – 2034):種類別、技術別、用途別、エンドユーザー別分析レポート