市場概要

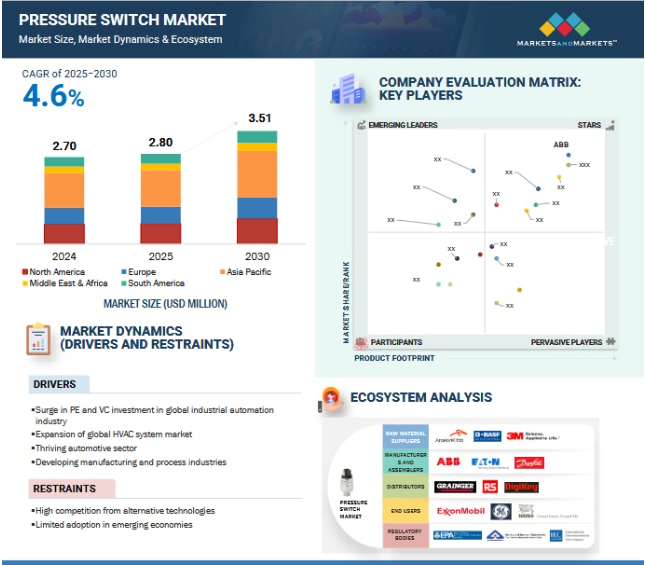

圧力スイッチ市場は、2025年の28億米ドルから2030年には35億1000万米ドルに成長し、年平均成長率(CAGR)4.6%で成長すると予測されています。世界の圧力スイッチ市場は、産業オートメーションの増加、厳格な安全基準、HVAC、石油・ガス、水処理用途における需要の高まりによって牽引されています。製造業や電力業界におけるインテリジェントな圧力監視システムの使用が拡大していることで、業務効率が向上しています。これに加えて、再生可能エネルギープロジェクトの成長とインフラの拡大も市場の成長を促進しています。 予測メンテナンスとインダストリー4.0の統合に重点を置くことで、需要はさらに加速し、また、電気機械式およびソリッドステート圧力スイッチの技術革新により、業界の信頼性と性能が向上しています。

推進要因:世界的なHVACシステム市場の拡大

住宅、商業、産業の各分野において、エネルギー効率の高い暖房、換気、空調(HVAC)システムに対する需要が高まっているため、システム監視、安全性、自動化のための圧力スイッチの需要も高まっています。 圧力スイッチは、空気や冷媒の圧力を制御し、システムの故障を回避し、最大限の運用効率を実現するもので、HVACシステムに不可欠です。

IoTや自動化技術の発展により、スマートでネットワーク化されたHVACシステムへの注目が高まっているため、圧力スイッチの需要はさらに増加しています。世界中の政府が厳しいエネルギー効率基準を施行しているため、メーカーはHVACシステムの効率を高め、電力消費量を削減するために、高度な圧力監視装置を設置しています。さらに、アジア太平洋地域や中東の新興国におけるインフラの成長と都市化の進展により、HVACシステムの設置が促進され、圧力スイッチの普及が進んでいます。

これに加えて、厳しい気候条件や高度な気候制御技術に対する顧客の需要の高まりが、HVAC業界の成長を後押ししており、その結果、圧力スイッチ市場の成長も促進されています。業界が省エネ型のHVACソリューションにより重点を置いているため、高性能の圧力スイッチに対する需要は世界規模で着実に増加するでしょう。

抑制要因:代替技術との激しい競争

MEMSベースの圧力センサーやIoT対応のモニタリングシステムなどの他の技術との熾烈な競争は、世界の圧力スイッチ市場を大幅に抑制し、業界全体の成長見通しを制限しています。電子圧力センサー、圧力変換器、IoTベースのモニタリングシステムの使用が着実に増加していることは、従来の圧力スイッチの使用に悪影響を及ぼします。これらの代替技術は、より高い精度、データのリアルタイムモニタリング、デジタル制御システムとのスムーズな統合を実現しており、自動化や予知保全に重点を置く業界にとってはより望ましいものとなっています。

石油・ガス、自動車、製造などの業界では、診断機能、リモートアクセス、自己校正機能が追加されたインテリジェントな圧力監視ソリューションへの移行が進んでいます。電子圧力センサーは、機械式圧力スイッチよりも精度が高く、寿命も長いので、メンテナンス費用を削減し、全体的な効率性を向上させます。また、デジタルセンシング技術のコストが低下し、インダストリー4.0への投資が増加していることも、その使用をさらに促進しており、競争が激化しています。

さらに、規制当局は安全が重視される用途でのスマート圧力モニタリングソリューションの展開を奨励しており、従来の圧力スイッチメーカーにさらなる圧力をかけています。主要な市場関係者は、競争力を維持するために、製品イノベーション、ハイブリッド圧力センシングソリューション、戦略的提携を重視しています。しかし、従来の圧力スイッチメーカーが市場トレンドの変化に対応しなければ、代替技術の優位性が市場成長の抑制要因として継続することになります。

機会:IoTとスマートセンサー技術の進歩

IoT(モノのインターネット)とスマートセンサー技術の急速な成長は、さまざまな業界における自動化、遠隔監視、予測保全の改善を可能にするものであり、グローバルな圧力スイッチ市場にとって大きな機会となります。 インダストリー4.0、デジタル化、リアルタイムデータ分析のトレンドの高まりにより、より高い接続性と効率性を備えたスマート圧力スイッチの需要が高まっています。IoTベースの圧力スイッチは、クラウドプラットフォームやSCADAシステムにリアルタイムのデータを送信できるため、石油・ガス用パイプライン、水処理施設、産業用ボイラー、HVACシステムなどの重要な圧力レベルを遠隔監視することが可能になります。 接続性により、AIベースの分析によって潜在的な故障を事前に特定する予測メンテナンスが可能になり、ダウンタイムとメンテナンスを最小限に抑えることができます。

スマート工場が各業界で普及するにつれ、IoTに接続された圧力スイッチやスマートセンサーは、PLCやMESと統合して、合理化されたプロセス制御と効率化を実現できるようになります。これは、化学処理、製薬、食品・飲料、エネルギー産業において特に有益です。バッテリー駆動の無線圧力スイッチの発明により、配線が大幅に簡素化され、遠隔地や危険区域でも簡単に設置できるようになりました。これらすべてが、採掘、海洋掘削、産業オートメーションにおける安全性と信頼性の向上につながります。世界の産業が効率性、コスト削減、持続可能性を追求する中、IoTとスマートセンサーを圧力スイッチに組み込むことで、特にデジタル変革が進む新興経済国において新たな収益源が生まれるでしょう。

課題:複雑な規制環境

世界的な圧力スイッチ市場は、石油・ガス、HVAC、水処理、製薬などの分野における規制体制の複雑さと地域性という難題に直面しています。厳格な安全、環境、性能基準に従うことは、製造工程をより複雑かつ高価にすることを意味します。石油・ガス業界では、APIやOSHAなどの機関が厳しい安全プロトコルを課していますが、ASHRAEの基準はHVACの省エネ用途を規定しています。製薬および食品飲料業界では、製品の完全性を確保するために、FDAおよびEU MDRへの準拠が求められます。 地域による基準の違いがさらなる難題をもたらします。 EUではCEマーキングおよびATEX認証、米国ではULおよびNEMAの承認、そしてアジア太平洋地域ではCCCおよびJIS認証が求められます。

こうした一貫性のない規制は、製品の標準化を妨げ、コンプライアンスのコストを押し上げ、特に中小企業(SME)にとっては市場参入を遅らせる要因となります。 メーカーは、この課題に利益をもたらす形で対応するために、適応設計やグローバル認証アプローチに投資する必要があります。 競争力を維持するために、トップ企業は複数の規制仕様を満たすモジュール式圧力スイッチを開発しています。 国際規格に準拠することで、企業は承認手続きを標準化し、コストを削減し、市場を開拓し、規制上の問題があっても長期的なパフォーマンスを確保することができます。

主要企業・市場シェア

グローバルな圧力スイッチ市場のエコシステムは、主要なプレーヤーである原材料サプライヤー、メーカー、システムインテグレーター、流通業者、エンドユーザー、規制当局で構成されています。原材料サプライヤーは、製品の品質と耐久性を決定するセンサー、筐体、電子回路などの重要な部品を提供しています。メーカーは、高度な技術を駆使して性能と信頼性を向上させた圧力スイッチの製造と設計を行っています。システムインテグレーターは、産業オートメーション、HVAC、石油・ガス、水処理アプリケーションとのスムーズな互換性を実現しています。サプライヤーとディストリビューターは、サプライチェーン管理とアフターサービスを通じて市場浸透を支援しています。製造、エネルギー、運輸など、さまざまな業界のエンドユーザーは、業務の安全性と効率性を向上させるために高性能の圧力スイッチを必要としています。規制機関は、安全性、環境、性能に関する要件の順守を確保し、製品設計と技術革新を形作っています。

予測期間全体を通して、タイプ別では、圧力スイッチ市場は電気機械セグメントが支配的となる見通し

セグメント別では、電気機械カテゴリーが、高い信頼性、低コスト、幅広い産業用途により、世界的な圧力スイッチ市場のリーダーとなっています。電気機械式圧力スイッチは、頑丈な構造で、高温、高圧、腐食環境などの過酷な稼働条件にも対応できるため、広く使用されています。これらのスイッチには、ダイヤフラム、ピストン、ベローズなどの機械部品が含まれているため、非常に頑丈で、電子部品に比べて故障しにくく、重要な場面で再現可能な性能を保証します。

石油・ガス、水・廃水、製造、HVAC、自動車などの分野では、電気機械式圧力スイッチが広く使用されています。これは、操作が簡単で外部電源を必要としないため、運用コストを削減できるからです。 また、油圧および空気圧システムにおいて正確な圧力監視を提供できることから、産業オートメーションの使用が増加していることも、需要の増加につながっています。さらに、長寿命、簡単な設置、低メンテナンス性も、産業分野で好まれる理由となっています。また、安全が重視される用途における規制目的の圧力モニタリング要件が、エネルギー、食品加工、製薬業界での需要を後押ししています。産業分野では、費用対効果が高く長持ちする圧力モニタリングソリューションが求められており、電気機械分野は今後も世界市場で主導的地位を維持していくでしょう。

圧力範囲別では、100バール未満のセグメントが2024年に最大の市場シェアを獲得

圧力カテゴリー別では、100バール未満のセグメントが、HVAC、水処理・廃水処理、自動車、石油・ガス、製造など、さまざまな業界で広く使用されていることから、世界的な圧力スイッチ市場で最大の市場シェアを占めています。このレンジの圧力スイッチは、低圧および中圧の用途で広く使用されており、その用途には、正確な圧力監視と調整が安全性と効率性の面で極めて重要な、流体制御、圧縮空気システム、産業用オートメーションなどが含まれます。

100 bar以下の圧力スイッチの需要を牽引する要因のひとつは、商業および産業活動におけるオートメーションの使用の増加です。食品・飲料、製薬、化学業界では、作業効率を維持し、厳格な安全規制を満たすために、正確な圧力制御が求められます。さらに、HVACセクターでは、空気圧縮機、ボイラー、冷凍システムにおいて、この範囲の圧力スイッチが広く使用されており、これが普及の一因となっています。 圧力スイッチが100バール未満で好まれるのは、経済的で耐久性があり、システムに簡単に組み込めるためです。 電気機械モードおよび電子モードで良好に機能する能力により、汎用性が向上し、産業用、商業用、家庭用として第一選択肢となり、世界市場におけるリーダーとしての地位を確固たるものにしています。

用途別では、HVACシステムセグメントが予測期間中に最大の市場シェアを占める見通し

用途別では、HVACシステムセグメントが、住宅、商業、産業用途におけるエネルギー効率の高い暖房、換気、空調ソリューションのニーズの高まりにより、2025年から2030年にかけて世界の圧力スイッチ市場で最大の市場シェアを占めると予測されています。圧力スイッチは、エアコンシステムにおいて不可欠なものであり、空気圧縮機、冷凍システム、ボイラー、ヒートポンプの圧力レベルを監視・制御することで、最適な性能、エネルギー効率、システム寿命を実現します。

この市場をリードする大きな要因となっているのは、スマートで自動化されたHVACシステムへの世界的なシフトであり、特に厳格なビルオートメーションおよびエネルギー効率規制が設けられている先進国経済圏において顕著です。 圧力スイッチをIoT対応のスマートセンサーと組み合わせることで、リアルタイムのモニタリングと予測メンテナンスが容易になり、システム障害や運用コストを最小限に抑えることができます。 さらに、都市化、気候変動、およびグリーンビルディング技術を奨励する政府政策により、HVACシステムの採用がさらに促進され、圧力スイッチの需要が高まっています。

さらに、成長市場における産業および商業施設の拡大により、システムの信頼性を確保するために高精度の圧力制御が不可欠な工場、データセンター、病院、オフィスビルなどでのHVACシステムの採用が促進されています。 省エネルギーと持続可能性への注目が高まる中、高性能で先進的なHVAC用圧力スイッチの需要はさらに増加し、市場で最も需要の高いアプリケーション分野としての地位を確固たるものにするでしょう。

アジア太平洋地域は、中国、インド、日本、韓国などの主要経済圏における工業化の活況、製造拠点の拡大、インフラ開発の強化により、世界的な圧力スイッチ市場をリードしています。 石油・ガス、化学、上下水道、発電などの産業分野における自動化の需要の高まりにより、効果的なプロセス監視とシステムの信頼性を確保するための圧力スイッチの使用が大幅に増加しています。

これに加えて、この地域のHVACおよび自動車部門の急成長も市場をさらに牽引しています。都市化の進展と厳しいエネルギー効率の義務化により、アジア太平洋諸国はスマートビルソリューションとHVACシステムの改修に多額の投資を行っており、これらの用途における圧力スイッチの需要を押し上げています。さらに、特に中国とインドにおける自動車製造拠点の成長により、燃料、ブレーキ、油圧システムにおける圧力スイッチの使用が増加し、現地市場における圧力スイッチの優位性が確固たるものとなっています。

産業オートメーション、再生可能エネルギーの統合、水処理施設の設置を奨励する政府主導のイニシアティブも、市場成長に大きく貢献しています。IoTベースの圧力スイッチにおける技術開発の継続と堅固な地域製造により、アジア太平洋地域は予測期間中、世界的な圧力スイッチ市場で優位な地位を維持する可能性が高いです。

2024年10月、イートンはインドのポンディシェリにおける製造拠点の拡大を発表した。この動きは、生産能力を強化し、同社の電気ソリューションに対する高まる需要に応えるという、同社のより広範な戦略の一環である。

2024年10月、シーメンスは、エネルギー転換を加速し、配電網管理における主要な課題に取り組むための柔軟性管理に関して、オランダの大手ネットワーク企業であるアリエンダーと提携した。Allianderは、グリッドの混雑を緩和し、グリッド利用率を高めるために、シーメンスのGridscale Xプラットフォームを使用する予定である。

2024年3月、シュナイダーエレクトリックは、2026年までに3億8110万米ドルを投資し、インドを国内販売および輸出向けの製造拠点とする計画を発表した。この取り組みの一環として、同社は1191万米ドルを投資し、データセンター向けの冷却ソリューションを製造する新施設をベンガルールに開設した。

2024年2月、ABBは米国を拠点とするエネルギー資産管理およびアドバイザリーサービスプロバイダーであるSEAMグループを買収した。この買収は、特に米国市場におけるABBの電化サービスポートフォリオの拡大を目的としている。

2024年1月、ABBはリアルタイムの水監視および分析用の光学センサー技術を提供するカナダの企業、リアルテックの買収に合意した。

2022年1月、イートンは米国を拠点とする高精度の電気接続部品の専門メーカーであるロイヤル・パワー・ソリューションズを買収した。この戦略的動きにより、イートンの電気自動車、エネルギー管理、産業、およびモビリティ市場における能力が強化された。

主要企業・市場シェア

圧力スイッチ市場における主要企業には以下が含まれる

ABB (Switzerland)

Eaton (Ireland)

Barksdale Inc. (US)

Schneider Electric (France)

Emerson Electric Co. (US)

Danfoss (Denmark)

Siemens (Germany)

Parker Hannifin Corp (US)

LEFOO INDUSTRIAL CO.,LTD. (China)

WIKA Alexander Wiegand SE & Co. KG (Germany)

Honeywell International Inc. (US)

Fox S.r.l. (Italy)

Bosch Rexroth (India) Private Limited (India)

Plast-O-Matic Valves, Inc. (US)

Ashcroft, Inc. (US)

SMC Corporation (Japan)

Endress+Hauser Group Services AG (Switzerland)

BD|SENSORS GmbH (Germany)

United Electric Controls (US)

NOSHOK (US)

Gems Sensors, Inc. (US)

Anfield Sensors Inc. (Canada)

Tecmark Corp (US)

Condor Werke (Germany)

SUCO Robert Scheuffele GmbH & Co. KG (Germany)

SOR Controls Group (US)

KOBOLD Instruments, Inc. (US)

Wasco Switches & Sensors (US)

Sigma-Netics, Inc. (US)

【目次】

はじめに

24

調査方法論

30

エグゼクティブサマリー

43

プレミアムインサイト

48

市場概要

53

5.1 はじめに

5.2 市場力学の推進要因 – 産業オートメーション業界におけるプライベートエクイティおよびベンチャーキャピタル投資の急増 – グローバルHVACシステム市場の拡大 – 自動車産業の繁栄 – 製造業およびプロセス産業の発展 抑制要因 – 代替技術との競争の激化 – 新興経済国における限定的な採用 機会 – IoTおよびスマートセンサー技術の進歩 – クリーンエネルギーへの投資の増加 課題 – 複雑な規制環境 – メンテナンスおよびキャリブレーションの課題

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.4 エコシステム分析

5.5 価格分析 圧力範囲別の圧力スイッチの代表的な価格、2024年 地域別の圧力スイッチの平均販売価格動向、2021年~2024年

5.6 投資と資金調達のシナリオ

5.7 サプライチェーン分析

5.8 技術分析 主要技術 – ソリッドステート圧力スイッチ – IoT統合型スマート圧力スイッチ 隣接技術 – MEMSベースの圧力センサー

5.9 2025年~2026年の主要会議およびイベント

5.10 関税および規制の概観 関税分析 規制当局、政府機関、その他の組織 規約および規制

5.11 貿易分析 輸入データ(HSコード903220) 輸出データ(HSコード903220)

5.12 特許分析

5.13 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給業者の交渉力 購入者の交渉力 競争の激しさ

5.14 主要な利害関係者および購買基準 購買プロセスにおける主要な利害関係者 購買基準

5. 15 ケーススタディ分析 WIKAは、過圧および爆発の危険から保護するMAメカニカル圧力スイッチを提供した。 HYDRA-ELECTRIC COMPANYは、航空機の燃料システムの長期機能を提供するシリーズ12H/G圧力スイッチを開発した。 ITT AEROSPACE CONTROLSは、 消火安全を向上させ、航空規制への準拠を確保する圧力スイッチを開発した

5.16 GEN AI/AI が圧力スイッチ市場に与える影響

5.17 圧力スイッチ市場のマクロ経済の見通し

圧力スイッチ市場、タイプ別

103

6.1 はじめに

6.2 電気機械式 エネルギー効率の高いHVACシステムに対する需要の高まりが市場を牽引

6.3 ソリッドステート 高耐衝撃性ショックシステムに対する需要の高まりが市場成長を促進

圧力スイッチ市場、圧力範囲別

108

7.1 はじめに

7.2 100バール未満 HVACシステムおよび安全・警報システムにおける急増する用途が需要を加速

7.3 100~400バール 製造および加工産業におけるオートメーションの採用増加が需要を後押し

7.4 400バー超 市場成長を支える大型機械の需要の高まり

アプリケーション別プレッシャー・スイッチ市場

115

8.1 はじめに

8.2 HVACシステム 気候制御ソリューションの需要の高まりが市場を牽引

8.3 モニタリングおよび制御システムは、需要を促進するために、インダストリー4.0へとシフト

8.4 安全および警報システムは、規制順守および安全基準の重視が高まり、市場成長を促進

8.5 油圧および空気圧システム 市場成長を促進する従来技術および先進技術への適応性

エンドユース産業別プレッシャー・スイッチ市場

123

9.1 はじめに

9.2 自動車および運輸 EVおよびHEVの増加が市場成長を促進

9.3 水および廃水処理 スマートな水管理システムの人気が高まり、市場を牽引

9.4 石油およびガス シェールガスおよびLNGへのシフトが市場成長を後押し

9.5 発電 マイクログリッドおよび分散型エネルギーシステムへのシフトが需要を加速

9.6 製造業 食品・飲料 – 市場を牽引する製品品質と衛生基準の維持に対するニーズの高まり 半導体・電子機器 – 収益性の高い成長機会を提供する最先端技術の登場 航空宇宙・防衛 – 航空機および防衛機器の環境制御システムにおける用途の拡大が市場を牽引 化学・石油化学製品 – 大規模な工業プラントにおける用途の拡大が市場成長の原動力に その他

9.7 住宅および商業施設 圧力空調システムの規制と監視の必要性が高まり、市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 6436