市場規模

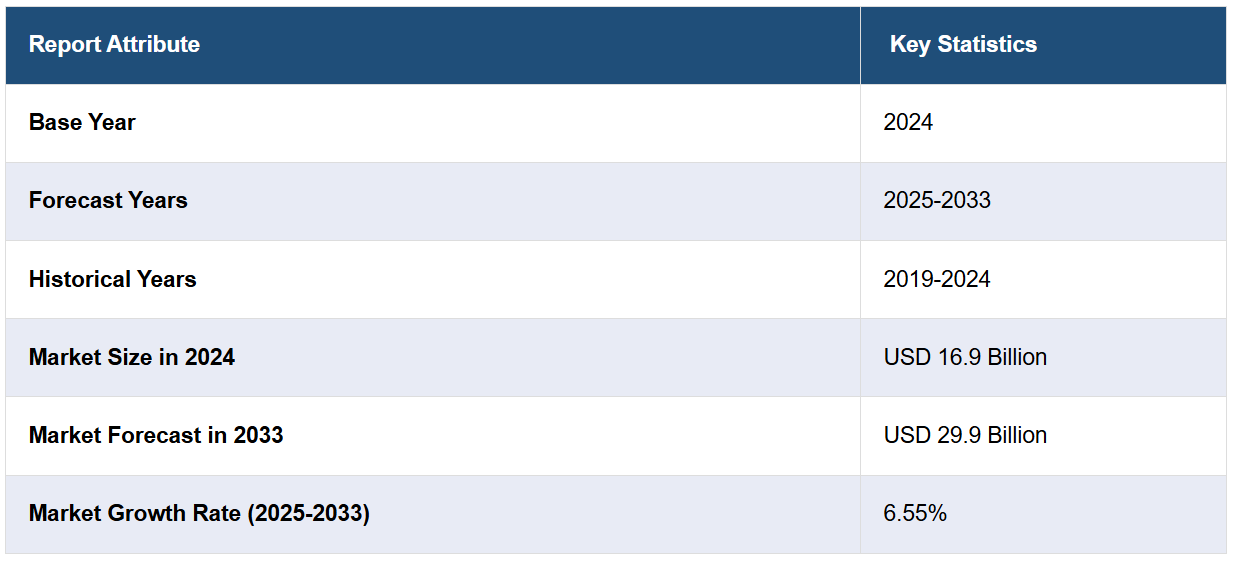

2024年における世界的な植物由来タンパク質市場の規模は169億米ドルに達しました。今後、IMARC Groupは、2033年までに市場規模が299億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は6.55%になると予測しています。持続可能な食品源の人気が高まっていること、また、植物由来タンパク質をメニューのさまざまな食品に取り入れているホテル、レストラン、カフェなどの数が増加していることが、主に世界市場を牽引しています。

植物由来タンパク質市場分析:

主な市場推進要因:植物由来タンパク質市場の主な推進要因のひとつは、健康的な栄養価の高い食事に対する消費者の好みが強まっていることです。さらに、環境の持続可能性に対する個人の関心の高まりや、倫理的配慮の向上も、成長を促す要因となっています。

主な市場動向:植物由来タンパク質市場の需要は、多数の主な動向により促進されています。その動向には、ビーガンダイエットへの消費者の志向の高まりや、広範なサプライチェーンにおける競争優位性を獲得するための主要企業間の戦略的提携などが含まれます。

地域別傾向:この報告書によると、北米は植物由来タンパク質市場で最大のシェアを占め、圧倒的な優位性を示しています。これはフレクシタリアン(Flexitarian)ダイエットの人気が高まっていることが要因です。さらに、北米は植物由来タンパク質の主要生産拠点となっており、これが地域市場を後押ししています。

競合状況: 植物由来タンパク質業界のトップ企業には、AGT Food and Ingredients、Archer-Daniels-Midland Company、Axiom Foods Inc.、Cargill Incorporated、Dupont De Nemours Inc.、Glanbia plc、Ingredion Incorporated、Kerry Group plc、Koninklijke DSM N.V.、Roquette Frères、Tate & Lyle PLC、The Scoular Company、Wilmar International Limitedなどがあります。

課題と機会:植物由来タンパク質市場の成長を妨げる主な課題のひとつは、生産能力の不足です。これに伴い、製造プロセスを経済的に実現可能にするためには、食品開発者がエンドウ豆でんぷんの有益な用途を見つけることが重要です。そのため、経済的な実現可能性に対する懸念の高まりは、市場全体の成長に悪影響を及ぼす可能性があります。しかし、大豆ベースのタンパク質など、さまざまな製品を投入してポートフォリオの多様化を図る製品メーカーによる広範な研究開発(R&D)活動は、植物由来タンパク質市場の最近の好機を表しています。

植物由来タンパク質市場の動向:

拡大するビーガンおよびフレクシタリアンの人口

環境意識の高まり、倫理的な配慮、健康への関心の高まりなどを背景に、動物性肉の代替となる持続可能な代替品への注目が高まっていることが、植物由来タンパク質の需要を促進しています。さらに、スポーツや運動に取り組む人々の増加、および食品・飲料(F&B)業界における機能性成分強化への嗜好の変化も、植物由来タンパク質市場の収益に好影響を与えています。その結果、栄養価の高い食事の採用が増加しており、今後数年間で市場の成長を確実に後押しすることが予想されます。さらに、世界中の消費者の間でタンパク質の摂取によるメリットに対する認識が高まっていることや、複数の年齢層で需要が増加していることも、市場における植物由来タンパク質製品に影響を与えています。例えば、原材料および植物由来食品のグローバルサプライヤーとなったメリット・フーズが主導するプロジェクトは、増加する消費者需要に応えることで、メーカーが市場に参入するのを支援しました。さらに、カナダ保健省は食品ガイドを刷新しました。これには、全粒穀物、野菜と果物、植物性タンパク質といった3つのカテゴリーが含まれています。2022年6月23日、植物性原料の世界的リーダーであり、植物性タンパク質のパイオニアであるロケット社は、2つの米タンパク質を発売しました。これは、同社の現在のポートフォリオに新たな植物由来の原料を加える大胆な動きです。

政府による好意的な政策

各国の規制当局は、タンパク質種子生産の成長に対応するための取り組みを導入しており、これが世界市場の活性化にもつながっています。例えば、サウジアラビアの政府機関は、特定の作物の製造に比較優位性を持つ外国に投資し、その製品を自国に再輸出する農業企業を支援しています。さらに、この取り組みの対象となっている作物には、米、大麦、イエローコーン、小麦、大豆、緑飼料など、植物性タンパク質の生産に使用されるものも含まれています。これに伴い、同国の政府機関は、地元の投資家が食糧安全保障の取り組みに参加するよう、財政的なインセンティブを提供しています。さらに、いくつかの国ではエンドウ豆の生産量を増やすための施策が導入されています。例えば、ドイツでは共通農業政策(CAP)の下で新たな緑化対策が導入されたことで、エンドウ豆の生産量が増加しました。同様に、インドでは多数の農業中心のプログラムや政策が、エンドウ豆生産における目標達成を支援しています。マディヤ・プラデーシュ州とウッタル・プラデーシュ州は、インドのエンドウ豆生産量トップの州である。食品技術を用いた植物由来タンパク質ブランドであるMighty Foodsは、2022年3月24日にインドのムンバイで最初の発売段階として、さまざまな製品を発表した。これらの製品はインド人の食習慣に合わせて設計されており、シーク・ケバブ、ガロティ・ケバブ、春巻き、植物魚のグリル、ほうれん草のケサディーヤ、キーマ・サモサ、点心キーマ・バオ、ハンバーガー・パティ、海老のブラックペッパーソースがけ、海老のタイカレー、植物キーマ・バオ、植物キーマなど、調理が簡単な幅広いレシピが含まれています。

絶え間ない製品イノベーション

世界中の大手メーカーは、ポートフォリオを拡大するために植物由来タンパク質製品のバリエーション開発を進めており、これが成長促進要因となっています。例えば、エボルブド・フーズは、パニールやチキンに代わる製品として、同社の「アルト・プロテイン」および「アルト・ミート」ブランドでヴィーガン向けの代替品を発売しました。これに加えて、オランダの企業であるシュートゥテンは、テンペの生産システムをインドに持ち込みました。さらに、ミレニアル世代の間では、植物由来の栄養強化食品が人気を集めています。ある調査によると、インドでは63%の人が肉を植物由来の食品に置き換えることに前向きであることが分かっています。こうした植物由来の代替品に対する需要の高まりは、予測期間中、市場を拡大し続けるでしょう。2023年7月12日、食品および飲料用の植物由来タンパク質の開発における世界的な技術リーダーであるBurcon NutraScience CorporationとHPS Food and Ingredients Inc.は、Institute of Food Technologists 2023 Annual Meeting and Expositionにおいて、世界初の純度が高く水溶性のヘンプシードプロテインアイソレートの発売を間近に控えていることを発表しました。

植物由来タンパク質市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、供給源、種類、性質、用途に基づいて市場を分類しています。

供給源別の内訳:

大豆

小麦

エンドウ

その他

大豆が市場シェアの大半を占める

本レポートでは、供給源別の市場の詳細な内訳と分析を提供しています。これには大豆、小麦、エンドウ豆、その他が含まれます。レポートによると、大豆が最大のセグメントを占めています。

大豆を含むタンパク質ベースの原料に対する需要の高まりが、主に市場の成長を後押ししています。さらに、政府機関が大豆生産量を増やすための有利な政策を打ち出しており、これが植物性タンパク質市場の成長を後押ししています。さらに、公共および民間企業は、農家の収入を改善し、大豆の収穫量を増やすために、さまざまな技術を開発し、農家と直接的に関わっている。生産量を増やすために、官民一体型農業開発(PPPIAD)とマハラシュトラ州政府は、ADMと協力し、大豆栽培のための新技術を導入した。これに加えて、2022年4月14日、ADMは、大豆タンパク濃縮物の既存の生産能力を拡大し、イリノイ州ディケーターに新たなタンパク質イノベーションセンターを開設するために3億米ドルを投資すると発表しました。この投資により、さまざまな食品用途向けの大豆タンパク濃縮物を生産しているディケーターの既存の生産施設の押出能力はほぼ倍増することになります。

種類別内訳:

濃縮物

分離物

繊維状

分離物は業界最大のシェアを占めている

種類別内訳と分析も詳細にレポートに記載されています。これには濃縮物、分離物、繊維状が含まれます。レポートによると、分離物が最大の市場シェアを占めています。

アイソレートタンパク質は、通常、タンパク質以外の成分のほとんどを除去する加工が施されるため、ほぼ純粋なタンパク質が残る。そのため、タンパク質サプリメントやパウダーの製造に広く使用されている。さらに、エンドウ豆由来のアイソレートタンパク質は、非アレルギー性で遺伝子組み換えでない(GMO)ため、需要が高まっている。また、多くの食品用途で持続可能で多用途であることも需要増加の要因となっている。2024年2月7日、ルイ・ドレフュス社(LDC)は、カナダのサスカチュワン州ヨークトンにある既存の工業団地に、植物性タンパク質事業専用のエンドウ豆由来分離タンパク質生産工場の建設を発表しました。

性質による分類:

慣行

有機

慣行は市場の主要セグメントを占めています

本レポートでは、性質に基づく市場の詳細な内訳と分析を提供しています。これには、従来型と有機が含まれます。レポートによると、従来型が最大のセグメントを占めています。

通常、化学農薬、合成肥料、遺伝子組み換え生物(GMO)を使用して作物の収穫量を増やし、害虫から保護する従来型の植物由来タンパク質の普及は、セグメント化された市場の成長を促進する主な要因の1つです。さらに、肥料の使用量の増加が植物由来タンパク質製品の需要を促進しています。国連食糧農業機関(FAO)によると、2021年には世界中で農業部門が窒素肥料を1億900万トン、リン肥料を4,600万トン、カリウム肥料を4,000万トン使用しました。

用途別内訳:

食品

肉代替品

乳製品代替品

ベーカリー製品

パフォーマンス栄養

簡便食品

その他

飼料

食品が市場で明確な優位性を示している

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには食品(肉代替品、乳製品代替品、ベーカリー製品、パフォーマンス栄養、簡便食品、その他)と飼料が含まれます。報告書によると、食品が最大のセグメントを占めています。

食品の製造における植物由来タンパク質原料に対する需要の高まりが、市場成長の主な要因となっています。肉代替品や乳製品代替品の人気が高まり、ベジタリアンやビーガン志向が強まっていることも市場成長を後押ししています。これらのタンパク質原料は消費者の進化する食の好みに応えるものであるため、このセグメントの市場は当面の間、拡大が予想されます。食品技術の継続的な進歩も市場成長を後押ししています。例えば、ケリー社はオーストラリアのクイーンズランド州に、食品技術とイノベーションの新たな専門センターを建設すると発表しました。この施設はニュージーランドとオーストラリアにおけるケリー社の新たな本社として機能し、シドニーの既存施設は専門研究開発アプリケーションのハブとして残ります。2023年11月17日、大手消費財メーカー(FMCG)であるネスレは、インドで植物由来タンパク質食品を開発しました。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の植物由来タンパク質市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場すべてについて包括的な分析を行っています。報告書によると、植物由来タンパク質の地域別市場で最大の規模を誇るのは北米でした。

北米は、消費者層の拡大と食品・飲料(F&B)産業の成長により、地域市場で明確な優位性を示しています。さらに、ベジタリアニズムの新たなトレンドと持続可能性への需要の高まりが成長を促す要因となっています。ベジタリアン人口の増加は地域市場に好影響を与えています。さらに、さまざまな企業が生産能力の拡大に投資しており、これが市場の成長を後押ししています。2021年9月8日、イングレディオン社(Ingredion Inc.)は、サスカチュワン州ヴァンスコイ(Vanscoy)にある豆類由来タンパク質施設で、小麦粉と濃縮物の新たな生産能力を開設しました。この施設では現在、北米の農場から持続可能な方法で調達されたエンドウ豆、レンズ豆、空豆などの豆類から小麦粉と濃縮物を生産しています。追加された生産能力には、独自の加工技術を用いた新しい生産ラインも含まれており、メーカーは、トレンドの植物由来タンパク質を、より幅広い食品やペットフードの用途に活用できるようになります。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。植物由来タンパク質業界における主要企業の一部としては、AGT Food and Ingredients、Archer-Daniels-Midland Company、Axiom Foods Inc.、Cargill Incorporated、Dupont De Nemours Inc.、Glanbia plc、Ingredion Incorporated、Kerry Group plc、Koninklijke DSM N.V.、Roquette Frères、Tate & Lyle PLC、The Scoular Company、Wilmar International Limitedなどが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

市場の主要企業は、消費者に対して高品質で革新的な製品を提供するために、提携やM&A(合併・買収)を行っています。また、消費者の健康に不可欠なメリットをもたらす植物由来タンパク質製品も導入しています。例えば、世界的な目的主導型科学企業であるロイヤル・DSMは、2022年12月5日に世界初の植物性タンパク質である「Vertis™」テクスチャード・ピー・キャノーラ・プロテインを発売しました。この新しいソリューションは、完全タンパク質となるために必要な9種類すべての必須アミノ酸を適切なレベルで含む唯一のテクスチャード・ベジタブル・プロテインであり、ユニークなテクスチャの利点があり、大豆フリー、グルテンフリー、乳製品フリーです。

植物由来タンパク質市場の最新動向:

2024年3月12日:カナダのタンパク質産業は、全国的に麻とヒマワリ由来のタンパク質豊富な原料の供給量を増やすことを目的とした好意的な取り組みを開始した。この事業は、Burcon NutraScience、HPS Food & Ingredients、Puratos Canadaとの提携によるものである。

2024年3月26日:米国の植物由来スナックと飲料ブランドであるアロハは、製品ラインナップの拡充を目的として、SemCap Food and Nutritionから少数株主持分投資を受けた。

2024年2月18日:分子農業と油糧種子作物を使用して新しい脂肪と乳タンパク質を開発するニュージーランドの新興企業であるミルクは、B2Bモデルをサポートするために、シリーズA前のラウンドで500万米ドルを調達した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の植物由来タンパク質市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 供給源別市場内訳

6.1 大豆

6.1.1 市場動向

6.1.2 市場予測

6.2 小麦

6.2.1 市場動向

6.2.2 市場予測

6.3 エンドウ

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 タイプ別市場内訳

7.1 濃縮物

7.1.1 市場動向

7.1.2 市場予測

7.2 単離物

7.2.1 市場動向

7.2.2 市場予測

7.3 構造化物

7.3.1 市場動向

7.3.2 市場予測

8 種類別市場

8.1 従来品

8.1.1 市場動向

8.1.2 市場予測

8.2 有機

8.2.1 市場動向

8.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5885