市場規模

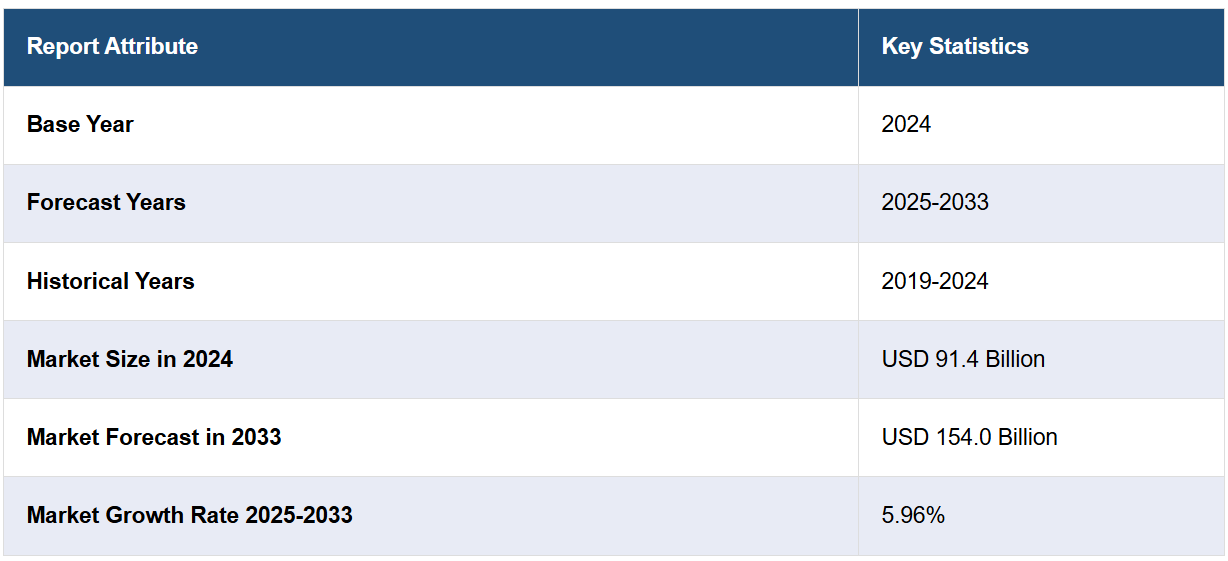

世界の医薬品物流市場規模は2024年に914億米ドルと評価されています。IMARC Groupは、今後、市場が2033年までに1540億米ドルに達すると予測しており、2025年から2033年の間の年平均成長率(CAGR)は5.96%と予測しています。現在、ヨーロッパが市場を支配しており、2024年には37.6%以上の市場シェアを占めています。効率的で信頼性の高いロジスティクス・ネットワークに対するニーズの高まり、農村部や地理的に広範囲にわたる地域での医療施設の整備、製薬業界の著しい成長は、医薬品ロジスティクス市場の成長を促す主な要因の一部を表しています。

製薬業界のグローバル化の進展は、医薬品物流市場に大きな影響を与えている。企業が市場を拡大し、特にアジア太平洋地域、中南米、アフリカなどの発展途上地域に参入するにつれ、効率的な国境を越えた物流の必要性は高まっている。2024年9月には、米国の医薬品輸出は77億1000万ドルに達し、2023年9月から2024年9月にかけては、米国の医薬品輸出は72億6000万ドルから77億1000万ドルへと4億5100万ドル(6.22%)増加しました。医薬品メーカーはもはや国内市場だけに留まることはできず、医薬品を国際的に輸送することが求められるようになりました。その輸送距離は往々にして長く、複雑な通関や規制環境を通過しなければならない場合もあります。医薬品におけるeコマースの成長は、この傾向をさらに後押しし、患者や医療従事者が世界のあらゆる場所から医薬品にアクセスすることを可能にしています。こうしたニーズに応えるため、物流会社は国際輸送、通関、ラストマイル配送ソリューションなど、医薬品業界に特化したサービスを開発しています。

米国は北米市場で87.80%のシェアを占める主要な市場混乱要因として際立っています。その背景には、規制順守の強化があります。米国の製薬業界は厳しく規制されており、医薬品の保管、取り扱い、輸送に関する厳格なガイドラインが定められています。これらの規制は、医薬品が消費に適した安全性を確保し、サプライチェーン全体を通じて有効性を維持することを保証するものです。食品医薬品局(FDA)などの規制当局やその他の国際機関は、製薬会社に対して、包装、保管、輸送に関する特定の基準を順守するよう求めています。例えば、医薬品品質安全保障法(DQSA)の第2条として制定された医薬品サプライチェーンセキュリティ法(DSCSA)は、同国の医薬品サプライチェーンの完全性を保護するための重要な規制構造として機能しています。その主な目的は、医薬品の転用や偽造を防止することです。さらに、シリアル番号管理やトレーサビリティの要件も厳格化が進んでいます。これらの規制は医薬品の真正性を確保し、偽造防止に役立ち、またリコールの際の追跡を可能にします。

医薬品物流市場の動向:

感染症の蔓延の増加

世界中で慢性疾患の患者数が増加しているため、医薬品や薬剤の需要が高まっています。世界保健機関(WHO)によると、慢性疾患は世界的に主要な死因となっています。2019年には、虚血性心疾患だけで約889万人が死亡しています。さらに、心血管疾患(CVD)全体では、年間約1,790万人の死亡原因となっていることが知られています。このような疾病の発生率の上昇は、医薬用ワクチン、医薬品、医薬品の需要を後押ししており、それが効率的な医薬品物流市場を促進しています。さらに、さまざまな主要な市場関係者は、高まりつつある需要に応えるため、海上ルートによる堅牢で迅速かつ費用対効果の高い物流システムの開発にますます投資しています。海上輸送による医薬品の輸送は、輸送コストを最大80%削減し、人員配置の必要性を減らします。さらに、包装や保管の必要性を抑え、物流活動による二酸化炭素排出量を削減できることが知られています。また、加齢に伴う疾患を発症しやすい高齢者人口が世界的に増加していることも、医薬品物流市場の成長に寄与しています。国連人口部の予測によると、65歳以上の高齢者人口は今後30年間で倍増し、2050年には16億人に達する見通しです。このような高齢者人口の大幅な増加により、今後数年間で医薬品物流市場のシェアが拡大すると予測されています。

セクターにおけるコールドチェーン物流の需要の高まり

特殊なワクチンや個人向けワクチン、温度に敏感なワクチンの需要の高まりが、コールドチェーン物流市場を活性化させています。これに加えて、温度に非常に敏感な医薬品を正確な温度で維持するための厳格な政府規制の施行も、市場の成長に寄与しています。その結果、さまざまな主要な市場関係者が、この需要に応えるためにコールドチェーン物流に多額の投資を行っている。例えば、2022年11月には、インドで最も急速に成長しているコールドチェーン市場の新興企業であるセルシウス・ロジスティクスが、国内9都市で医薬品注文向けの超地域密着型の温度管理配送サービスを開始した。これに加えて、さまざまな医薬品物流プロバイダーも、医薬品コールドチェーンの可視性と物流管理をリアルタイムで維持するために、先進技術を物流に統合している。例えば、2024年2月には、サプライチェーン可視化ソリューションの大手プロバイダーであるセンシテック(Sensitech)が、最先端のIoT温度モニタリングソリューションであるTempTale GEO Xを発売しました。このソリューションは、検証済みのGxP準拠ソリューションであり、温度に敏感なワクチンや医薬品を、道路、航空、海上、鉄道など、さまざまな輸送手段で世界中に輸送する際の温度をモニタリングできると言われています。このような取り組みにより、予測期間中の医薬品物流市場の収益は拡大すると予測されています。

特殊な、個人向け、温度に敏感なワクチンに対する需要の高まりが、コールドチェーン物流市場を促進しています。これに加えて、温度に非常に敏感な医薬品を正確な温度で維持するための厳格な政府規制の施行も、市場の成長に寄与しています。その結果、さまざまな主要な市場関係者が、この需要に応えるためにコールドチェーン物流に多額の投資を行っています。例えば、2022年11月には、インドで最も急速に成長しているコールドチェーン市場の新興企業であるセルシウス・ロジスティクスが、国内9都市で医薬品注文向けの超地域密着型の温度管理配送サービスを開始しました。これに加えて、さまざまな医薬品物流プロバイダーも、医薬品のリアルタイムの冷蔵・冷凍流通の可視性と物流管理を維持するために、先進技術を物流に統合しています。例えば、2024年2月には、サプライチェーンの可視性ソリューションの大手プロバイダーであるセンシテックが、最先端のIoT温度モニタリングソリューションであるTempTale GEO Xを発売しました。これは、温度に敏感なワクチンや医薬品を、道路、航空、海上、鉄道など、さまざまな輸送手段で世界中に輸送する際の温度を監視する、検証済みのGxP準拠ソリューションを提供するとされています。このような取り組みにより、予測期間中の医薬品物流市場シェアの拡大が見込まれています。

オンデマンド配送の新たなトレンド

オンデマンド医療業界は、テクノロジーの進歩に伴い急速に拡大しています。さらに、アクセス性の向上と実用的な治療オプションにより、パンデミック以降、自宅で医療サービスを受けることが一般的になり、現在ではさらに増加しています。さまざまな主要な市場関係者がオンデマンド医療配達アプリを導入しており、これにより患者は自宅にいながら迅速に薬を受け取ることが可能になりました。このイノベーションは利便性を提供するだけでなく、地理的な位置に関係なく、誰もが医療サービスを受けられることを保証します。例えば、Hyperlocal Cloudの配送ソリューションは、薬の配送を含む地域配送のニーズに合わせたソリューションを提供する専門のマーケットプレイスです。同社のプラットフォームは、迅速で安全かつ拡張可能なサービスを保証するために、最先端のクラウド技術を活用しています。また、リアルタイムの追跡、効率的な在庫管理、およびパーソナライズされた顧客体験を可能にするために、地域の薬局とのシームレスな統合の提供にも重点を置いています。これに伴い、Amazon Pharmacyはニューヨークとロサンゼルスで処方薬の当日配達サービスを開始し、サービスの拡大を発表しました。ブルックリンにある小規模な施設では、Amazon.comから約12,000種類の医薬品を取り揃え、緊急の治療ニーズに重点的に取り組むとしています。インフルエンザ、高血圧、糖尿病などの「一般的な症状」の治療薬を必要とする顧客は、数時間以内にこれらの医薬品が配達されるサービスを利用できます。医薬品配送におけるこのようなイノベーションは、医薬品物流市場の見通しをさらに後押ししています。

医薬品物流業界のセグメント化:

IMARC Groupは、世界の医薬品物流市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、コンポーネント、用途に基づいて分類されています。

種類別分析:

非コールドチェーン

コールドチェーン

非コールドチェーンは2024年には最大の構成要素となる。非コールドチェーン医薬品物流とは、サプライチェーン全体で厳格な温度管理を必要としない医薬品の輸送、保管、流通を指す。例としては、室温で保存・輸送が可能で、品質劣化のリスクが低い多くの経口薬、錠剤、カプセル剤などがあります。 ビタミン剤、ミネラル剤、総合ビタミン・ミネラル剤(VMS)などの一般用医薬品(OTC)や、風邪や咳、胃腸薬、その他一般的なインフルエンザの治療薬に対する需要の高まりが、この分野の拡大に貢献しています。

コンポーネント別分析:

保管

倉庫

冷蔵コンテナ

輸送

海上貨物物流

航空貨物物流

陸上物流

モニタリング

ハードウェア

ソフトウェア

保管は、2024年には市場シェアの約63.4%を占め、市場をリードしています。医薬品物流では、倉庫が医薬品の保管と管理において重要な役割を果たしています。これらの施設は、製品の安全性と完全性を確保するために、厳格な規制要件を満たすように設計されています。温度に敏感な医薬品の輸送には、冷蔵コンテナが使用されます。これらのコンテナには、輸送中の温度を維持するための冷却装置が装備されています。温度に敏感な医薬品やワクチンに対する需要の高まりに対応するため、さまざまな主要企業が冷蔵コンテナに多額の投資を行っています。例えば、2022年4月には、タワー・コールドチェーンが、医薬品輸送のための信頼性の高い温度保護機能と耐久性を備えたKT Evolutionコンテナを発売しました。

用途別分析:

バイオ製薬

化学製薬

特殊製薬

2024年には化学製薬が市場をリードする。化学製薬とは、天然由来ではなく化学的に合成された医薬品を指す。化学製薬には、抗生物質、抗ウイルス薬、鎮痛剤など、幅広い医薬品が含まれる。これらの製品は現代医療において重要な役割を果たしており、さまざまな慢性疾患の治療や健康状態の改善に使用されている。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、ヨーロッパが37.6%を超える最大の市場シェアを占めました。ヨーロッパの医薬品物流市場を牽引する要因には、医療インフラの継続的な発展、最新技術の登場、急速な都市化などが含まれます。さらに、さまざまな製薬会社が消費者基盤を拡大し、売上を伸ばすためにヨーロッパ市場に参入しています。例えば、2023年10月には、UPSヘルスケアが英国、スペイン、ドイツ、イタリア、フランスで、ヘルスラボ顧客向けの新しいリバースロジスティクスサービスであるUPSピックアップポイントの設置を発表しました。このような地域への投資は、今後数年間における欧州の成長に対応することが期待されています。

主な地域別考察:

北米医薬品ロジスティクス市場分析

温度に敏感な医薬品のニーズの高まり、ヘルスケア業界の成長、サプライチェーン技術の進歩が、北米全域における医薬品ロジスティクス市場の著しい成長に寄与しています。 効果的なロジスティクスソリューションへの需要は、eコマースや患者への直接サービスなどの成長により、さらに増加しています。 優れた輸送ネットワークやコールドチェーン機能を含む北米の強固なインフラにより、医薬品が確実に、安全に配送されることが保証されています。また、医薬品が輸送中に品質を維持することを保証するGDP(Good Distribution Practices)などの規制遵守も市場を大きく左右しています。 自動化、AI搭載のロジスティクス、リアルタイム追跡技術の統合により、業界が発展するにつれ、業務がさらに合理化され、配送効率が向上することが期待されています。

米国の医薬品ロジスティクス市場分析

米国は北米市場をリードしており、そのシェアは87.80%です。医薬品物流市場として形成されたこの市場は、いくつかの理由により成長を続けています。主な要因のひとつは、効果的な配送にはハイテクなコールドチェーン管理が必要な生物製剤やワクチンなど、温度に敏感な製品の成長です。さらに、米国の人口増加、国勢調査データによると高齢者人口は2020年には5580万人に達し、総人口の16.8%を占めることが示されており、それゆえに医薬品が必要とされています。RFIDやIoTによる製品の追跡・追跡により、例えばDSCSAなどの規制への準拠に向けた物流の流れが改善されました。サプライチェーンの保護強化を目的とした取り組みは、その過程で新型コロナウイルス(COVID-19)のパンデミックが発生し、実行中の物流への投資を刺激しました。また、医薬品の場合、電子商取引という追加要素があり、その結果、より迅速かつ柔軟な流通手段が求められています。さらに、GDPのような規制政策への世界的なコンプライアンスも、業界内の専門業者からタイムリーで安全な物流サービスを調達することへのプレッシャーとなっています。このような影響により、米国の医薬品物流市場の性質が変化し、スピードの向上とプロセスへのハイテクの適用へのプレッシャーが高まっています。

アジア太平洋地域の医薬品ロジスティクス市場分析

アジア太平洋(APAC)地域の医薬品ロジスティクス市場は、ヘルスケアおよび製薬ビジネスの発展により成長段階にあります。その要因のひとつは人口動態です。2020年のESCAPのデータによると、この地域の人口の一部である高齢者人口は今後も増加し続け、2050年には13億人を超えると予想されています。この人口動態の傾向が発展するにつれ、テクノロジーは改善され、医薬品の使用量は増加し、より優れた配送ソリューションが求められるようになります。また、今日の生物製剤やワクチンは、温度に敏感な物流に新たな課題をもたらしており、この分野における課題の増加を示しています。さらに、この地域全体にわたる規制の変化は、要件を満たすための革新的なソリューションの利用を促しています。物流需要のもう一つの供給面での推進要因は、特に医薬品業界における電子商取引の増加です。電子商取引は、顧客への製品配送の一般的な手段となりつつあります。GPS追跡やリアルタイムの出荷追跡などのスマートテクノロジーにより、この地域の企業はサプライチェーンの効率性と安全性を向上させています。

欧州の医薬品ロジスティクス市場分析

欧州の市場に影響を与える主な要因は、医療費の増加、コールドチェーン・ロジスティクスの必要性への特定の注目、および温度に敏感な医薬品の品揃えの拡大です。 また、ロジスティクスは、バイオ医薬品、ワクチン、その他一定の温度で輸送する必要がある製品にも課題を投げかけています。医薬品に対する需要の高まりを促す要因のひとつとして、慢性疾患の増加が挙げられます。PubMed Centralによると、がん、心臓血管疾患、慢性呼吸器疾患、糖尿病、精神疾患などの慢性疾患がEU諸国の死亡原因の8.5%を占めており、医薬品に対する需要が高まっています。また、医薬品が可能な限り最良の環境条件下で流通されることを目的とした、欧州連合で広く採用されているGDP基準のような厳格な措置も実施されています。この地域では、輸送業者が環境にやさしいサプライチェーンソリューションを選択し、燃料消費量の多いルートを最小限に抑える、持続可能なロジスティクスへの移行も進んでいます。医薬品を販売するオンラインポータルの開発は、ロジスティクスに新たな展望を開いていますが、これらの市場はスピードと柔軟性の向上を迫っています。さらに、EU偽造医薬品指令による取り組みにより、可視性と追跡可能性の向上に対する需要が高まっているため、すべての製品の追跡にRFIDやブロックチェーンなどの新技術を導入することが可能になっています。 これらは、欧州の医薬品ロジスティクス環境を定義する要因であり、効果的で規制に準拠したソリューションを必要としています。

中南米の医薬品ロジスティクス市場分析

中南米の医薬品ロジスティクス市場は、高まるヘルスケアニーズと医薬品需要の増加に大きな影響を与えています。例えばブラジルでは、PubMed Centralは心臓病、糖尿病、癌などの長期にわたる健康問題が約928,000人の死亡につながっていると推定しており、医薬品の需要が高まっています。こうした状況がより一般的になるにつれ、必要な時に確実に医薬品が入手できるよう、効果的な物流システムを確保することが極めて重要になります。また、医療施設の改善や生物製剤やワクチンの生産量の増加に伴い、専門的な低温貯蔵や輸送の必要性も高まっています。法律の改正やオンラインショッピングの成長も、この地域における医薬品の流通の改善に役立っています。

中東およびアフリカの医薬品物流市場分析

中東の医薬品物流市場は、医療ニーズの増加とインフラの改善により拡大しています。重要な側面として、ワクチンや生物学的製剤など、特定の温度を必要とする製品に対する需要の高まりが挙げられます。他の地域と同様に、中東でも長期にわたる病気が増えており、それにより医薬品の使用量も増加しています。また、アフリカCDCの発表によると、現在、大陸で製造されているワクチンは全体の1%未満であり、現地生産の拡大に向けた取り組みは、その地域の物流要件に影響を与えています。中東では、こうした需要の高まりに対応するため、コールドチェーンソリューション、規制強化、eコマースプラットフォームへの投資も行われています。

競合状況

競争力を維持するために、主要な市場参加者は積極的にイノベーションに注力し、製品ラインの多様化を図っています。企業は、特に自動化や人工知能(AI)などの分野において、自社製品の機能性と効率性を向上させるための研究開発(R&D)に資金を投じています。また、コラボレーションやパートナーシップも人気が高まっており、参加企業は互いの技術的および市場アクセスの優位性を活用できるようになっています。例えば、一部の企業は、高度なデータ分析を自社製品に組み込むためにデジタル企業と提携しており、これにより顧客はより適切な意思決定を行うことができるようになります。また、環境に配慮した製品に対する消費者の需要の高まりに応えるため、企業は環境にやさしい素材や生産技術を採用することで、持続可能性を優先事項としています。各企業は、特にこうしたソリューションのニーズがある新興国において、市場の拡大を目指して新たな地理的エリアを検討しています。

このレポートでは、医薬品ロジスティクス市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

C.H. Robinson Worldwide Inc.

CEVA Logistics

DB Schenker.

Deutsche Post AG

DSV A/S

FedEx Corporation

Kuehne + Nagel

Nippon Express Co. Ltd.

SF Express Co. Ltd.

United Parcel Service

最新ニュースと動向

2024年6月:DHLサプライチェーンは、フランスにおけるライフサイエンスのロジスティクス実施のため、サノフィ社と提携しました。この新たな提携により、DHLはアミリー、クロワシー=ボーブール、サン=ルーベの3拠点で倉庫保管、在庫管理、注文処理を担当します。両社は、世界中のサノフィ社の顧客に利益をもたらすため、より効率的で強固なサプライチェーンの強化を目指しています。

2024年4月:カーディナル・ヘルスは、店頭販売のヘルスケア製品の流通を支援するため、オハイオ州コロンバスに35万平方フィートの物流センターの建設を開始した。リッケンバッカー・グローバル・ロジスティクス・パークに位置するこの施設は、カーディナル・ヘルスにとってオハイオ州中部で4番目の施設となる。2025年夏までに開業予定で、約100人の雇用を創出し、消費者向けヘルスケア製品の需要の高まりに対応する。

2024年3月:KEZADグループはPharmatradeと提携し、医薬品および医療製品の保管と流通を加速させることを目的とした新しい物流センターをアブダビに開設しました。開発の第5段階にあるこのハブは、KEZADの第5期物流団地に位置し、温度管理されたグレードAの倉庫を備えています。これは、ドバイ物流センターの開設後もPharmatradeを支援し続けます。

2024年3月:北米に拠点を置く医薬品物流企業であるノルアムコ・グループの発表が行われ、ハロ・ファーマとプリシスがその支店として統合された。この取り組みは、サプライチェーンの効率化と国内生産能力の向上を通じて、米国の医薬品不足と品質問題の解消を目指している。

2023年11月:クーン・アンド・ナーゲルは、3年連続でIATA CEIV Pharma認証を取得し、認証取得ステーション数が100を超える初の物流会社となりました。この功績は、同社の安全でコンプライアンスを順守した効率的な医薬品航空貨物取扱への取り組みを際立たせるものです。同社のネットワークは66カ国に広がり、医薬品ロジスティクスにおける高い規制基準を確保しています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の医薬品物流市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の医薬品物流市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界の医薬品物流市場 – タイプ別内訳

6.1 非コールドチェーン

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 コールドチェーン

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年

6.3 タイプ別魅力的な投資提案

7 世界の医薬品物流市場 – コンポーネント別内訳

7.1 保管

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.3.1 倉庫

7.1.3.2 冷蔵コンテナ

7.1.4 市場予測(2025年~2033年

7.2 輸送

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.3.1 海運物流

7.2.3.2 航空貨物物流

7.2.3.3 陸上物流

7.2.4 市場予測(2025年~2033年

7.3 モニタリング

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場区分

7.3.3.1 ハードウェア

7.3.3.1 ソフトウェア

7.3.4 市場予測(2025年~2033年

7.4 構成要素別の魅力的な投資提案

8 世界の医薬品物流市場 – 用途別内訳

8.1 バイオ製薬

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 化学製薬

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 特殊製剤

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 用途別魅力的な投資提案

9 世界の医薬品物流市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場の推進要因

9.1.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.1.1.3 種類別市場規模推移

9.1.1.4 コンポーネント別市場規模推移

9.1.1.5 用途別市場規模推移

9.1.1.6 主要企業

9.1.1.7 市場予測(2025年~2033年

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.2.3 種類別市場内訳

9.1.2.4 コンポーネント別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測(2025年~2033年)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場の推進要因

9.2.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.1.3 種類別の市場内訳

9.2.1.4 コンポーネント別の市場内訳

9.2.1.5 用途別の市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測(2025年~2033年

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 歴史的および現在の市場動向(2019年~2024年

9.2.2.3 種類別市場内訳

9.2.2.4 コンポーネント別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測(2025年~2033年

9.2.3 英国

9.2.3.1 市場促進要因

9.2.3.2 歴史的および現在の市場動向(2019年~2024年

9.2.3.3 種類別市場内訳

9.2.3.4 コンポーネント別市場規模

9.2.3.5 用途別市場規模

9.2.3.6 主要企業

9.2.3.7 市場予測(2025年~2033年

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 市場の歴史と現在の動向(2019年~2024年)

9.2.4.3 種類別市場規模推移

9.2.4.4 コンポーネント別市場規模推移

9.2.4.5 用途別市場規模推移

9.2.4.6 主要企業

9.2.4.7 市場予測(2025~2033年

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.5.3 種類別市場内訳

9.2.5.4 コンポーネント別市場内訳

9.2.5.5 用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測(2025年~2033年

9.2.6 その他

9.2.6.1 過去の市場動向および現在の市場動向(2019年~2024年

9.2.6.2 市場予測(2025年~2033年

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場推進要因

9.3.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.1.3 種類別市場内訳

9.3.1.4 コンポーネント別市場内訳

9.3.1.5 用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測(2025~2033年)

9.3.2 日本

9.3.2.1 市場推進要因

9.3.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.2.3 種類別市場内訳

9.3.2.4 コンポーネント別市場内訳

9.3.2.5 用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測(2025年~2033年)

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.3.3 種類別市場の内訳

9.3.3.4 コンポーネント別市場の内訳

9.3.3.5 用途別市場の内訳

9.3.3.6 主要企業

9.3.3.7 市場予測(2025年~2033年

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.4.3 種類別市場内訳

9.3.4.4 コンポーネント別市場内訳

9.3.4.5 用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測(2025年~2033年

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 歴史的および現在の市場動向(2019年~2024年

9.3.5.3 種類別市場内訳

9.3.5.4 コンポーネント別市場規模

9.3.5.5 用途別市場規模

9.3.5.6 主要企業

9.3.5.7 市場予測(2025~2033年

9.3.6 インドネシア

9.3.6.1 市場推進要因

9.3.6.2 市場の歴史と現在の動向(2019~2024年)

9.3.6.3 タイプ別市場内訳

9.3.6.4 コンポーネント別市場内訳

9.3.6.5 用途別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測(2025~2033年)

9.3.7 その他

9.3.7.1 歴史的および現在の市場動向(2019年~2024年

9.3.7.2 市場予測(2025年~2033年

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場推進要因

9.4.1.2 歴史的および現在の市場動向(2019年~2024年

9.4.1.3 タイプ別市場内訳

9.4.1.4 コンポーネント別市場内訳

9.4.1.5 用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測(2025~2033年)

9.4.2 メキシコ

9.4.2.1 市場推進要因

9.4.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.4.2.3 種類別市場内訳

9.4.2.4 コンポーネント別市場内訳

9.4.2.5 用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測(2025年~2033年

9.4.3 その他

9.4.3.1 過去の市場動向および現在の市場動向(2019年~2024年

9.4.3.2 市場予測(2025年~2033年

9.5 中東およびアフリカ

9.5.1 市場推進要因

9.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.5.3 種類別市場内訳

9.5.4 コンポーネント別市場内訳

9.5.5 用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測(2025年~2033年

9.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8075