市場規模

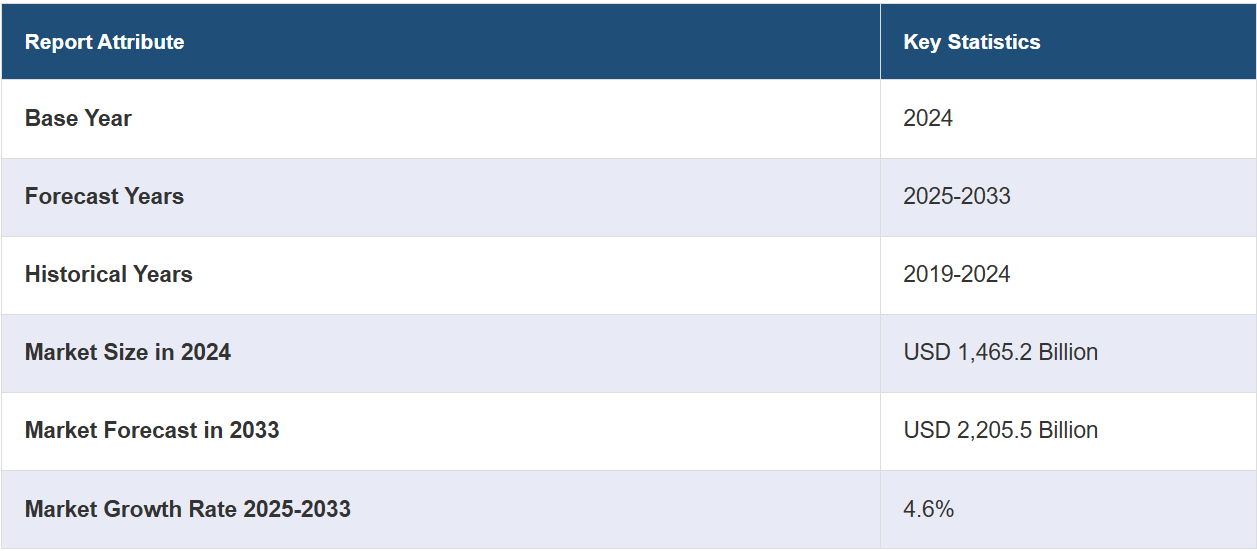

世界の医薬品デリバリー市場規模は、2024年には1兆4652億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに2兆2055億米ドルに達すると推定しており、2025年から2033年の間は、CAGR 4.6%の成長が見込まれています。北米は現在、市場を支配しており、2024年には42.6%の大きな市場シェアを占めています。ターゲットを絞った効率的な医薬品デリバリーの需要の高まり、個別化医療に重点を置くことで医薬品デリバリー技術の革新を促進すること、そしてナノテクノロジーにおける数多くの進歩は、市場シェアを推進する主な要因のいくつかです。

医薬品デリバリー市場の主な推進要因としては、糖尿病、心血管障害、癌などの慢性疾患の発生率が増加していることが挙げられます。また、これらの疾患には、新規かつ効果的な治療法が必要とされています。これに加えて、慢性疾患を発症しやすく、高度な医薬品デリバリーシステムを必要とする高齢者の人口が世界的に増加していることも、市場を後押ししています。さらに、ナノテクノロジー、3Dプリンティング、精密医療における継続的な技術進歩、バイオアベイラビリティの向上、患者のコンプライアンスの向上も、この業界を後押ししています。モノクローナル抗体や遺伝子療法などの生物学的製剤の採用が拡大していることも、特定の処方や安定性の要件に対応できる高度な医薬品デリバリーの需要を後押ししています。例えば、より安全で患者にやさしい送達方法の開発を促す規制ガイドラインは、市場の成長を後押ししています。

米国は医薬品デリバリーの主要な地域市場として台頭しています。米国市場は主に、同国の高度な医療インフラと医薬品研究開発への積極的な投資によって牽引されています。これに伴い、心臓発作、糖尿病、喘息、癌などの慢性疾患の増加が、治療効果と患者の服薬アドヒアランスを向上させる革新的な医薬品デリバリーソリューションの必要性を強調しています。米国心臓協会による2024年の心臓病および脳卒中に関する統計によると、米国の成人の46.7%が高血圧であるとされています。高血圧と診断された人のうち、38%は自身の状態に気づいていません。過去10年間で、高血圧が原因とされる年齢調整死亡率は65.6%上昇し、関連死の総数は91.2%増加しました。さらに、自動注射器や経皮吸収型製剤などの簡便で侵襲性の低いデリバリーシステムに対する消費者需要の高まりも市場の成長を後押ししています。また、米国市場は、患者の安全性を確保しながらイノベーションを促進する強力な規制枠組みの恩恵を受けています。バイオテクノロジーの進歩と相まって生物製剤の急速な普及により、これらの複雑な治療法の安定性と効力を維持するカスタマイズされたデリバリーメカニズムが必要となり、市場の拡大にさらに拍車をかけています。

医薬品デリバリー市場の動向:

標的療法に対する需要の高まり

標的療法に対する需要の高まりは、医薬品デリバリー市場の成長の主な要因の1つです。標的以外への影響や副作用は、従来の全身投与と関連していることが多く、標的療法や医薬品デリバリーの必要性に拍車をかけています。さらに、COVID-19などの生命を脅かす感染症の蔓延が拡大していることも、メーカーに効果的な医薬品デリバリーデバイスや技術の導入を迫っています。これは、今後数年間で医薬品デリバリー市場の成長に大きく貢献すると予想されています。例えば、2022年2月には、Glenmark Pharmaceuticals Limitedが、病状の進行リスクが高い成人のCOVID-19患者の治療を目的とした一酸化窒素点鼻スプレー「FabiSpray」をインドで発売しました。インドにおけるFabiSprayの売上高の大幅な伸びとその他の要因により、製薬会社は、前年度比で10.1%増の約3130万米ドルの連結純利益を計上したと報告しました。また、第2四半期の純売上高は、第2四半期の2021年度と比較して7.5%増の約3億8000万米ドルでした。これに加えて、2020年7月にFrontiersが発表した記事では、糖尿病治療においては、薬剤の性質に応じて適切なデリバリーシステムを開発し、治療戦略を完遂することが必要であると述べられています。情報源によると、薬物送達デバイスは、糖尿病治療のさまざまな側面において大きな可能性を示しています。薬物送達デバイスは、薬剤の安定性を高め、生物学的障壁を克服してバイオアベイラビリティを向上させ、低血糖のリスクを低減するために、自然なインスリン送達を模倣するスマートな自動化システムとして機能します。

急速な技術革新

患者にとってより使いやすく、入手しやすく、正確な薬物送達デバイスおよび技術の継続的な技術革新は、世界の医薬品デリバリー市場の成長をさらに加速させています。これに加えて、さまざまな主要な市場関係者が、高度な薬物送達デバイスの開発と革新に多額の投資を行っています。例えば、2021年5月には、Phillips-Medisizeが、製薬業界における革新、差別化、持続可能性の扉を開く「Aria Smart Autoinjector」プラットフォームを発売しました。このデバイスは、さまざまな薬物製剤や粘性をサポートするモジュラー薬物送達プラットフォームや、スマートフォン、タブレット、モバイルアプリとの接続を可能にするBluetoothを内蔵するなど、先進的な技術を特徴としています。同様に、2021年6月には、ロシュが、滲出型加齢黄斑変性症の患者が頻繁な眼内注射を受ける必要がなくなるよう、薬物送達インプラントであるラニビズマブ(PDS)ポート送達システムを開発しました。2021年から2023年の間に、製薬業界では136,000件以上の特許が申請・認可されており、この業界の継続的な革新と発展が浮き彫りになっています。知的財産の申請件数の急増は、医療技術、療法、治療の進歩に業界が重点的に取り組んでいることを示しています。このような革新と技術の進歩は、今後数年間で医薬品デリバリー市場の収益を押し上げるものと予想されます。

慢性疾患の増加

世界中で慢性疾患の症例が増加しているため、医薬品や薬剤の需要が高まっています。世界保健機関(WHO)によると、慢性疾患は世界的に死因のトップとなっています。2019年には、虚血性心疾患だけで約889万人が死亡しています。さらに、世界中でがん、呼吸器疾患、糖尿病患者が増加していることも、薬物送達デバイスの採用をさらに促進しています。国際がん研究機関(IARC)2020年発表のデータによると、世界では生涯のうちに5人に1人ががんを発症し、男性の8人に1人、女性の11人に1人が死亡しています。女性では、乳がん、大腸がん、肺がん、子宮頸がん、甲状腺がんが一般的です。一方、男性では肺がんおよび前立腺がんが最も多く、男性のがん全体の約3分の1を占めています。さらに、インド国立衛生研究所が発表した「慢性疾患の有病率と潜在的決定要因、2022年」という報告書によると、インドの高齢者人口の約21%が少なくとも1つの慢性疾患を患っていると報告されています。慢性疾患の症例が増加していることから、医薬品デリバリー市場の需要が拡大すると予測されています。

医薬品デリバリー業界の区分:

IMARC Groupは、世界の医薬品デリバリー市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、投与経路、用途、エンドユーザー、地域に基づいて分類されています。

投与経路別分析:

経口薬物送達

注射薬物送達

局所薬物送達

眼薬物送達

肺薬物送達

移植薬物送達

経粘膜薬物送達

鼻腔薬物送達

経口薬投与は、2024年には市場シェアの約34.8%を占め、市場をリードしています。医薬品投与市場予測によると、経口薬投与は、医薬品化合物が口から摂取され、消化管で吸収される際の主要な投与経路です。経口薬は投与が容易であるため、さまざまな医薬品に好まれる選択肢となっています。さらに、研究開発活動の増加と製品発売は、医薬品投与市場の見通しに好影響を与える可能性が高いです。例えば、2021年6月には、Shilpa Medicare Ltd.がインドでパラセタモール口腔内崩壊錠の小児用量であるMolshilを発売しました。さらに、WHOによると、2021年には約2億7,500万人が少なくとも1回は医薬品(薬剤)を使用しました。そのうち、約6,200万人がオピオイドを使用しました。

用途別分析:

感染症

癌

心血管疾患

糖尿病

呼吸器疾患

中枢神経系疾患

自己免疫疾患

その他

癌が市場をリードしており、市場シェアの約20.2%を占めています。癌は市場における最大の用途分野です。これは、世界中で疾病負担が増大していることと、効果的で標的を絞った治療オプションの必要性が高まっていることが組み合わさっていることによるものです。 特に生物製剤、免疫療法、精密医療といった腫瘍学療法の進歩により、治療効果を高めながら副作用を低減することを目的とした新たな医薬品デリバリーが形成されつつあります。 リポソーム送達、ナノ粒子キャリア、移植可能デバイスの使用を含む技術により、薬物ががん細胞に直接標的を絞る精度が向上し、全身毒性は最小限に抑えられます。さらに、併用療法の傾向や、カスタマイズまたは個別化医療への強い推進力も、がんの種類や個々の患者に特化した非常に高度な専門的デリバリー技術の必要性を強調しています。この分野の成長の原動力は、支援的な規制政策と腫瘍学の研究への多額の投資であり、世界中のがん患者の未充足ニーズを満たそうとする製薬会社にとって重要な分野となっています。

エンドユーザー別分析:

病院

外来手術センター

在宅医療

診断センター

その他

2024年には、病院が市場シェアの約55.8%を占め、市場をリードしています。病院は、複雑な治療の実施や高度な治療の提供において重要な役割を担っているため、市場で最も重要なエンドユーザーセグメントとなっています。訓練を受けた医療従事者や専門機器を備えた病院は、静脈内注入、埋め込み型デバイス、標的療法など、複雑な薬物送達方法をより適切に実施することができます。がんや心臓血管障害などの慢性疾患の進歩により、治療結果を最適化するための革新的な薬物送達技術に対する需要が病院でますます高まっています。さらに、病院は多くの患者にとって、急性期医療、外科的介入、または専門的処置の主な治療施設としての役割も果たしており、デリバリーシステムを信頼性が高く効率的なものにしています。この分野の成長は、生物製剤や併用療法の増加傾向によっても支えられており、これらの治療のほとんどは専門家の管理を必要とするため、病院の関連性は極めて重要です。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が42.6%を超える最大の市場シェアを占めました。IMARCによる医薬品デリバリー市場の統計によると、北米は堅牢なヘルスケアインフラ、強力な研究開発(R&D)能力、および慢性疾患の高い有病率を背景に、市場で最大のシェアを占めています。例えば、米国癌学会の2022年の報告によると、2022年に米国で新たにがんと診断された患者数は約190万人でした。これに加えて、この地域における大手メーカーの存在と新製品の導入も、北米市場の成長を後押ししています。例えば、2022年2月には、米国FDAが、進行したパーキンソン病に伴う運動減少症やその他の症状を治療するためのジェネリック医薬品Apokyn(塩酸アポモルヒネ注射剤)の薬物カートリッジを承認しました。

地域別主要所見:

米国の医薬品デリバリー市場分析

2024年には、米国が北米市場を支配し、市場シェアは92.6%に達しました。米国疾病対策センター(CDC)の推計によると、現在、米国では10人中6人が糖尿病、心臓病、がんなどの慢性疾患を抱えており、10人中4人は2つ以上の慢性疾患を抱えています。これが米国の医薬品デリバリー市場を牽引する主な理由の1つです。市場拡大は、地域医薬品配送システムメーカーによる投資の増加と新製品の発売によっても推進されています。例えば、West Pharmaceutical Services Inc.は、2019年10月に注射薬を大量に供給するためのNovaPure 3mlカートリッジを発売しました。同様に、Becton, Dickinson, and Companyは2021年5月、スペインのサラゴサに約2億米ドルを投じて新施設を建設し、プレフィルド薬物送達業界の拡大を支援すると発表しました。

この地域における有力企業による合併、買収、拡大計画などの戦略的イニシアティブは、医薬品デリバリー市場の需要を今後さらに高める主な要因の1つであると推定されています。例えば、以前は3M Drug Delivery SystemsであったKindeva Drug Deliveryは、Altaris Capital Partnersによる6億5000万米ドルの買収取引を経て、最近、独立企業として立ち上げを発表しました。また、Aptar Pharmaは注射用医薬品デリバリーのグローバル展開を開始しており、今後数年間で市場成長を押し上げる見通しです。

ヨーロッパの医薬品デリバリー市場分析

ヨーロッパ人は世界の人口の約10分の1を占めるに過ぎませんが、がんの診断例の4件に1件は同地域で発生しています。これに伴い、同地域全体でのがんや糖尿病などの慢性疾患の増加が市場の成長を大きく促進しています。さらに、新製品の発売増加も市場の成長を後押ししています。例えば、エボニックは、上部小腸のターゲットを効果的に狙うために、腸溶保護機能を備え、迅速かつ均一に放出される先進的な経口薬送達技術を発売しました。投資ペースの加速も、このセグメントの成長を促す主な要因のひとつです。例えば、ノバルティスが投資家として加わったことで、カリフォルニア州に拠点を置く企業、クレデンス・メッドシステムズは、注射用医薬品デリバリーの生産拡大のために3990万米ドルの資金を調達しました。

薬物送達製品を含む医療機器への技術革新と投資は、関連製品とともに、予測期間中の欧州における市場成長の拡大が見込まれています。例えば、Upperton Pharma Solutionsは、鼻腔投与開発プラットフォーム「UpperNose」を立ち上げ、イノベーターが鼻腔投与製剤の開発に必要な機能にアクセスしやすくしました。

アジア太平洋地域における医薬品デリバリー市場分析

アジアは、膨大な患者人口、質の高いデータ、米国などの他国と比較して低い臨床試験コスト、熟練した労働力などの要因により、医薬品研究開発の一大拠点として台頭しつつあります。さらに、この地域ではさまざまな投与方法を持つ医薬品がいくつか発売されています。例えば、エーザイは2024年1月、抗てんかん薬「Fycompa®」(ペランパネル水和物)の静脈内(IV)注射薬を日本で発売しました。この注射剤は、経口投与ができない患者を対象としており、重要な医療ニーズに応えるものです。また、ノボ ノルディスクは、肥満人口が1億8000万人に上る中国で、肥満治療薬「ウェゴベイ」を発売しました。この薬は、極度の肥満患者を対象としており、週に1回の注射で投与されます。

また、グラクソ・スミスクライン、ファイザー、ノバルティスなど、多くの一流の欧米系多国籍企業がすでに研究開発業務をアジア諸国に移転しています。こうした潜在的要因により、この地域の医薬品配送市場は牽引力を強めています。この地域における製薬企業間の合併・買収活動の急増により、今後数年間で市場の成長が促進されると予想されています。例えば、Amneal Pharmaceuticals LLCは、複雑なジェネリック医薬品、革新的な薬物送達プラットフォーム、および新規薬剤の開発に重点的に取り組むKashivの完全子会社であるKashiv Specialty Pharmaceuticals, LLCの98%の持分取得を以前に発表しており、この買収を完了しました。

中南米の医薬品デリバリー市場分析

医薬品デリバリー市場の大幅な拡大は、中南米諸国の医薬品システムにおける最先端の進歩と革新に起因しています。さらに、乾癬、癌、喘息などの慢性疾患の発生率が増加していることも市場拡大の要因となっています。 政府による支援や、医薬品やワクチン、およびそれらの投与に使用される機器の製造増加に対する重点的な取り組みも、この分野の大幅な拡大を推進する重要な要因となっています。 例えば、欧州連合(EU)は、技術や規制手続きの共有、および同地域への投資の拡大により、中南米の医薬品やワクチンの生産増加を期待しています。

中東およびアフリカの医薬品デリバリー市場分析

中東およびアフリカの医療制度は現在、大きな変化の最中にあります。人口の高齢化と慢性疾患の増加に伴い、医薬品デリバリーは拡大しています。また、顧客基盤の拡大を目指す企業間の合併・買収活動の増加により、中東およびアフリカ全域で市場も拡大しています。例えば、AIを活用したヘルスケア組織であるG42ヘルスケアと、科学主導型のバイオ製薬企業であるアストラゼネカは、アブダビで最先端の医薬品を現地生産するための戦略的提携契約を締結しました。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

AbbVie Inc.

Amgen Inc.

AstraZeneca plc

Becton Dickinson and Company

Eli Lilly and Company

GSK plc

Johnson & Johnson

Merck KGaA

Novartis AG

Pfizer Inc.

Sanofi S.A.

最新ニュースと動向:

2024年3月: ジョンソン・エンド・ジョンソンは、次世代抗体薬物複合体(ADC)の設計および開発のための独自の合成生物学技術プラットフォームに特化した臨床段階のバイオ製薬企業であるアンブレイクス・バイオファーマ(Ambryx Biopharma, Inc.)の買収を完了した。 総額で約20億米ドルの株式または取得見込み現金控除後で19億米ドル相当の全額現金による合併取引は、当初2024年1月8日に発表された。この買収は企業結合として記録された。

2024年1月:患者中心のパッケージデザイン会社であるBerry Global Healthcareは、Pharmapack 2024において、標準および特注の医薬品包装ソリューションの最新ラインナップを展示した。この展示会では、配合薬を投与し、2つの薬を別々に保管して同時に吸入できるように設計された、オールプラスチック製デュアルチャンバー式ドライパウダー吸入器(DPI)であるBerryHalerが発表された。

2023年10月:PEEK生体材料ソリューション開発の先駆者であるビクトレックス社(Victrex plc)は、薬物送達および薬学的な接触用途専用に開発された新製品グレードを発表した。VICTREX PC101は、USPクラスVIの業界最高水準の生体適合性認証を満たしており、非移植薬学的な接触用途での使用に関するUSP 661などの業界標準にも適合している。

2023年7月:世界的なヘルスケア企業であるViatris Inc.とKindeva Drug Delivery L.P.は、アストラゼネカ社のシムビコート(Symbicort)のジェネリック版であるブレイナ(Breyna)(ブデソニドおよびホルモテロールフマル酸塩二水和物)吸入エアロゾルの発売を発表しました。これは簡略新薬申請(ANDA)を伴い、米国食品医薬品局(FDA)の承認を受けています。

2022年7月:ノバルティスは、ケダリオン・セラピューティック社および同社のAcuStream技術を買収した。AcuStream技術は、特定の局所眼科用薬の正確な投与と正確な送達を確保するための装置である。取引の財務条件は開示されていない。この買収は、ノバルティスが治療薬の送達と患者体験を向上させることで、医療の再創造という目標を支援するものである。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医薬品デリバリー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 投与経路別市場内訳

6.1 経口薬送達

6.1.1 市場動向

6.1.2 市場予測

6.2 注射による薬物送達

6.2.1 市場動向

6.2.2 市場予測

6.3 外用薬物送達

6.3.1 市場動向

6.3.2 市場予測

6.4 眼薬による薬物送達

6.4.1 市場動向

6.4.2 市場予測

6.5 肺への薬物送達

6.5.1 市場動向

6.5.2 市場予測

6.6 移植型薬物送達

6.6.1 市場動向

6.6.2 市場予測

6.7 粘膜下薬物送達

6.7.1 市場動向

6.7.2 市場予測

6.8 経鼻薬物送達

6.8.1 市場動向

6.8.2 市場予測

7 用途別市場

7.1 感染症

7.1.1 市場動向

7.1.2 市場予測

7.2 癌

7.2.1 市場動向

7.2.2 市場予測

7.3 循環器疾患

7.3.1 市場動向

7.3.2 市場予測

7.4 糖尿病

7.4.1 市場動向

7.4.2 市場予測

7.5 呼吸器疾患

7.5.1 市場動向

7.5.2 市場予測

7.6 中枢神経系疾患

7.6.1 市場動向

7.6.2 市場予測

7.7 自己免疫疾患

7.7.1 市場動向

7.7.2 市場予測

7.8 その他

7.8.1 市場動向

7.8.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場動向

8.2.2 市場予測

8.3 在宅医療

8.3.1 市場動向

8.3.2 市場予測

8.4 診断センター

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5796