市場規模

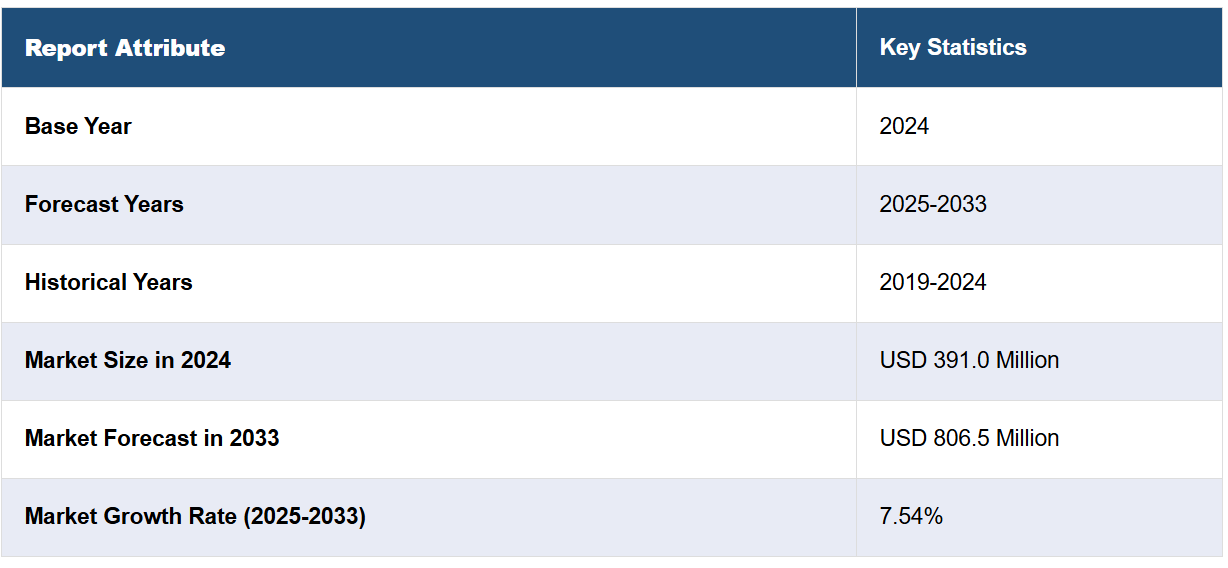

世界のペットDNA検査市場規模は、2024年に3億9100万米ドルに達しました。 今後、IMARC Groupは、市場が2033年までに8億6500万米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は7.54%と予測しています。ペットオーナーの間でDNA検査のメリットに対する認識が高まっていること、ペットの個別医療への関心が高まっていること、多様な遺伝的背景を持つペットの人口が増加していること、獣医と遺伝学者の協力体制などが、市場成長の要因となっています。

ペットDNA検査は、動物の遺伝物質を分析し、その家系、品種、潜在的な健康傾向に関する洞察を得るための科学的プロセスです。 ペットのDNAの少量サンプルを採取し、その多くは唾液綿棒や血液サンプルから採取します。 採取したDNAを配列決定し、遺伝子マーカーの包括的なデータベースと比較することで、ペットの品種構成と潜在的な遺伝的健康マーカーを特定します。ペットDNA検査の利点には、ペットの遺伝的背景や独特な特徴をより深く理解できること、健康上の潜在的な問題を早期に発見できること、ペットの遺伝的構成に基づく個別ケアを促進できることなどがあります。ペットDNA検査には主に2つの種類があります。品種識別検査では、ペットの血統における品種の混合が明らかになります。また、健康診断では、遺伝的な健康リスクや素因に関する洞察が得られ、積極的な獣医学的ケアが可能になります。

世界のペットDNA検査市場は、ペットの飼い主の間でDNA検査の潜在的なメリットに対する認識が高まっていることから、影響を受けています。 また、DNA検査によって遺伝的素因に基づく個別化された治療計画が可能になることから、ペット向け個別化医療への関心が高まっていることも、市場を後押ししています。 さらに、雑種や純血種の増加に伴いペットの頭数が増えていることから、血統や特徴、潜在的な健康リスクを理解するための遺伝子検査のニーズが高まり、それが市場の成長を後押ししています。さらに、新たな遺伝的洞察の発見を目的とした研究開発(R&D)活動の急増が市場の勢いを大幅に高めています。また、獣医専門家と遺伝学者の共同作業がこの分野の進歩を促し、市場の成長を後押ししています。

ペットDNA検査市場の動向/推進要因:

ペットDNA検査に対する認識の高まりと利点

ペットDNA検査市場は、ペットの飼い主の間で、ペットDNA検査の潜在的なメリットに対する認識が高まっていることを背景に、力強い成長を遂げています。 遺伝子検査がペットの健康状態、特徴、潜在的なリスクに関する貴重な情報を提供できることを、ペットの飼い主がより深く理解するにつれ、こうしたサービスに対する需要が急増しています。 この認識の高まりは、動物病院、オンラインプラットフォーム、ペット関連メディアなど、さまざまなチャネルを通じて情報が発信されていることに起因しています。その結果、ペットの飼い主は、ペットの遺伝子プロファイルに基づく個別化医療計画の利点を認識するようになっています。こうした理解の深まりは、個々のペットの健康状態を向上させるだけでなく、ペットケアの分野におけるペットDNA検査の需要を確立し、市場全体の成長にも貢献しています。

個別化ペットヘルスケアへの関心の高まり

ペットDNA検査市場は、ペットの遺伝子構成に基づいて健康管理を行うことへの関心の高まりによって牽引されています。ペットの飼い主は、DNA検査によってペットが特定の病気やアレルギー、その他の健康上の問題にかかりやすいかどうかに関する重要な情報を明らかにできる可能性があることを認識しています。この個別化アプローチにより、獣医師はより正確で効果的な治療計画を立てることができ、ペットの健康状態の改善につながります。予防医療の重要性が注目されるにつれ、ペットの健康に影響を与える可能性のある遺伝子マーカーを積極的に特定することに関心が高まっています。この傾向は、より多くの個人が、意思決定の力を高め、大切なペットの長期にわたる健康に貢献するために遺伝子に関する情報を求めるようになり、市場の成長につながっています。

拡大するペット人口と遺伝的多様性

ペットの品種がますます多様化し、純血種と交配種の数も増加しているという特徴を持つペット人口の急増は、ペットDNA検査市場を牽引する重要な要因となっています。新しい品種やハイブリッドの組み合わせが導入されるにつれ、ペットの飼い主はますますペットの血統や特徴、遺伝的背景について関心を持つようになっています。ペットの遺伝的構成を理解しようとする個人が増えるにつれ、検査サービスの需要も高まっています。この要因は、ペットの飼育数が増加しているグローバルな状況において特に重要であり、DNA検査プロバイダーの顧客ベースの拡大につながっています。市場は、多様化し拡大するペット人口に対応する包括的な遺伝子プロファイリングサービスを提供することで、この傾向を活用しています。

ペットDNA検査業界のセグメント化:

IMARC Groupは、世界のペットDNA検査市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、動物種、サンプルタイプ、テストタイプ、エンドユーザーに基づいて市場を分類しています。

動物種別の内訳:

犬

猫

犬が市場を独占

本レポートでは、動物種別に市場を詳細に分類し、分析しています。これには犬と猫が含まれます。レポートによると、犬が最大のセグメントを占めています。

犬のセグメントは、このカテゴリーに含まれる多様な品種とサイズによって牽引されており、これが遺伝子検査の需要急増の火付け役となっています。ペットの飼い主は、ますます自分の犬の血統や品種特有の特性、潜在的な健康リスクについて関心が高まっており、DNA検査サービスのニーズを後押ししています。さらに、保護犬の引き取りが増加傾向にあることも、健康上の問題や行動特性を理解するための遺伝子検査の需要をさらに高めています。一方、猫のDNA検査市場は、猫の遺伝学の謎めいた性質によって後押しされています。猫のさまざまな毛並みや色、気質は、飼い主の好奇心を刺激し、遺伝子解明を求めるよう仕向けます。さらに、猫は特定の遺伝性の健康問題を抱えやすいことから、遺伝子検査は、適切な医療判断を下すために重要な情報を提供します。こうした要因が犬と猫のユニークな特性に適合し、それぞれのDNA検査分野の成長を後押ししています。

サンプルタイプ別内訳:

血液

唾液

精液

その他

市場を支配しているのは唾液

このレポートでは、サンプルタイプ別の市場の詳細な内訳と分析を提供しています。これには血液、唾液、精液、その他が含まれます。レポートによると、唾液が最大の割合を占めています。

血液サンプルが好まれるのは、包括的な遺伝的洞察を明らかにする精度と信頼性が高いからです。血液サンプルを用いた検査では、ペットの遺伝的構成を直接分析でき、潜在的な健康リスクや遺伝的形質を特定するのに役立ちます。同様に、唾液サンプルを用いた検査は、非侵襲的な性質から人気が高まっており、ペットにストレスを与えたくない飼い主にとって魅力的です。サンプル採取が容易であるため、参加率が高まり、市場の拡大に貢献しています。精液サンプルは比較的ニッチな分野ではあるものの、繁殖プログラムにおいて重要な役割を果たしています。精液のDNA分析は、遺伝的多様性を確保し、遺伝性の問題を最小限に抑えることで、繁殖結果の最適化に役立ちます。さまざまな生物学的材料を含む「その他」のセグメントの成長は、現在進行中の研究と技術革新に起因しています。この分野が進歩するにつれ、遺伝子検査の精度と範囲を向上させるために、新たなサンプル源が模索されています。

検査タイプ別内訳:

犬種プロフィール

遺伝性疾患

健康とウェルネス

遺伝性疾患が市場を支配

このレポートでは、検査の種類別に市場の詳細な内訳と分析を提供しています。これには、犬種プロフィール、遺伝性疾患、健康とウェルネスが含まれます。レポートによると、遺伝性疾患が最大のセグメントを占めています。

検査の種類別の市場の成長は、主に、ペットの遺伝的構成、特徴、家系、潜在的な健康リスクなどを総合的に理解できる包括的な遺伝子検査パネルの採用が増加していることが要因となっています。ペットの飼い主がペットの遺伝情報をより総合的に把握しようとするにつれ、このような多面的な検査ソリューションに対する需要が高まっています。純血種および雑種のペットの血統や独特な特徴を理解することへの関心の高まりが、品種プロファイル分野の拡大を後押ししています。この好奇心から、飼い主は愛するペットの遺伝的起源や特徴を明らかにするためにDNA検査を選ぶようになっています。遺伝性疾患もまた、重要な成長要因となっています。ペットの飼い主の間では、遺伝子検査による早期の疾患発見の重要性がますます認識されるようになっています。遺伝性の健康問題や特定の疾患に対する感受性を特定できる可能性についての認識が高まるにつれ、健康リスクを事前に管理し軽減するための遺伝子検査の需要も高まっています。健康とウェルネス分野では、個別ケアの傾向がペットにも広がり、個々のペットに合わせた食事やライフスタイルの推奨事項を知らせるためのDNA検査の需要が高まっています。

エンドユーザー別内訳:

ペットの飼い主

ブリーダー

獣医

市場を支配するブリーダー

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、ペットの飼い主、ブリーダー、獣医が含まれます。レポートによると、ブリーダーが最大のセグメントを占めています。

ペットの飼い主にとっては、DNA検査の利点に対する認識の高まりが主な推進要因となっています。ペットの健康に関する素因、特徴、潜在的なリスクについて理解を深め、ペットの幸福のためにより情報に基づいた意思決定を行いたいと考える飼い主が増えています。一方、ブリーダーは、遺伝子検査によって繁殖方法を改善できる可能性に魅力を感じています。DNA分析により、健康リスクや望ましくない形質を最小限に抑えるための情報に基づいた繁殖選択が可能となり、最終的にはより健康で遺伝的に多様な子犬の生産に貢献します。これは、責任ある倫理的な繁殖方法に対する需要の高まりと一致しています。獣医師は、個々のペットの遺伝子プロファイルに基づいて的を絞ったヘルスケア計画を策定できるため、DNA検査に価値を見出しています。これにより、治療効果と患者ケア全体が向上します。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、ペットDNA検査市場の最大シェアを占めている

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場シェアを占めています。

北米では、ペットの飼育率の上昇、ペットの健康とウェルネスに対する関心の高まり、遺伝子検査をサポートする高度な医療インフラの整備など、さまざまな要因が組み合わさり、ペットDNA検査市場を牽引しています。ヨーロッパでは、健康志向の高まりによりペットの飼育率が上昇していることに加え、獣医クリニックや研究機関のネットワークが確立されていることから、ペットDNA検査の需要が急増しています。アジア太平洋地域では、中流階級の人口増加、都市化、ペットを家族の一員として迎え入れる傾向が市場を牽引しており、遺伝子検査などの高度なペットケアサービスへの関心が高まっています。ペット産業が拡大し、可処分所得が増加しているラテンアメリカでは、ペットの健康状態について総合的な情報を求める飼い主が増え、ペットDNA検査が徐々に普及しつつあります。中東およびアフリカでは、ペットの人間化傾向の出現、ペットの健康に対する意識の高まり、洗練されたペットケアへの徐々の移行など、さまざまな要因が市場の成長に影響を与えています。

競合状況

ペットDNA検査市場における競合状況は、優位性を争うさまざまな事業体の活発な相互作用によって特徴づけられます。ペットDNA検査の需要が急増する中、企業は包括的かつ革新的なソリューションを提供するために戦略的に自社の位置づけを行っています。主要な市場参加者は、検査精度の向上、対象となる形質の拡大、ユーザーフレンドリーな検査キットの開発を目指して研究開発に力を注いでいます。動物病院や動物保護団体との提携は信頼性を高め、マーケティング活動ではペットの飼い主に遺伝子検査の利点について教育することに重点が置かれています。価格戦略は様々であり、より幅広い消費者層を取り込むために手頃な価格を強調する企業もあれば、専門的なサービスでプレミアムセグメントをターゲットとする企業もあります。顧客サポート、アクセスのしやすさ、データのプライバシーも、競争戦略において重要な要素となっています。市場が発展するにつれ、ブランドの評判を高め、オピニオンリーダーとしての地位を確立し、強力なオンラインプレゼンスを育成することに重点を置くことが、競争力を維持するために依然として重要です。市場の成長可能性は新規参入者を引き付け、競争を激化させます。このダイナミックな状況において、技術の進歩、顧客中心のアプローチ、倫理的な業務慣行による差別化が、成長を遂げ、急成長するペットDNA検査分野におけるリーダーとしての地位を確立しようとする企業の礎となります。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Basepaws, Inc. (Zoetis Inc.)

DNA My Dog Inc.

Dognomics (Clinomics Inc.)

Embark Veterinary, Inc.

GenSol Diagnostics, LLC.

Neogen Corporation

Orivet Genetic Pet Care

Wisdom Panel (Mars Incorporated)

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のペットDNA検査市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界ペットDNA検査市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界ペットDNA検査市場 – 動物タイプ別内訳

6.1 犬

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 猫

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 動物種別の魅力的な投資提案

7 世界のペット向けDNA検査市場 – サンプルタイプ別内訳

7.1 血液

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

7.1.3 市場セグメント

7.1.4 市場予測(2025年~2033年)

7.2 唾液

7.2.1 概要

7.2.2 市場の歴史と現在の動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 精液

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場区分

7.3.4 市場予測(2025年~2033年)

7.4 その他

7.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.4.2 市場予測(2025年~2033年)

7.5 サンプルタイプ別の魅力的な投資提案

8 世界のペットDNA検査市場 – 検査タイプ別内訳

8.1 品種プロフィール

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 遺伝性疾患

8.2.1 概要

8.2.2 歴史的および現在の市場動向(2019年~2024年

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年

8.3 健康とウェルネス

8.3.1 概要

8.3.2 歴史的および現在の市場動向(2019年~2024年

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年

8.4 検査タイプ別の魅力的な投資提案

9 世界のペットDNA検査市場 – エンドユーザー別内訳

9.1 ペットオーナー

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場区分

9.1.4 市場予測(2025年~2033年)

9.2 ブリーダー

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.2.3 市場細分化

9.2.4 市場予測(2025年~2033年)

9.3 獣医師

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.3.3 市場細分化

9.3.4 市場予測(2025年~2033年

9.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A11457