市場概要

世界の末梢神経損傷市場規模は2023年に15億4,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.7%で拡大すると予測されている。市場成長の背景には、世界的な高齢化人口の増加と末梢神経損傷(PNI)の有病率の上昇がある。さらに、政府の取り組みや償還政策の増加が市場成長をさらに押し上げると予想される。顎矯正手術、第三大臼歯手術、歯科インプラント、麻酔注射、下顎切除術の件数が多いことから、市場の拡大が見込まれている。例えば、Axogen, Inc.の調査によると、米国では毎年約50,000件のPNIが発生している。さらに、米国では年間約95,000件の一次立方骨トンネル緩和手術と488,000件の一次手根管手術が行われていると推定している。

このような要因から、市場は近い将来に拡大すると予想されている。さらに、バイオマテリアルの広範な応用は、主要な市場成長ドライバーである。美容、整形外科、外傷、心臓病、老人医療などの分野で応用されている。平均寿命の向上により、骨粗鬆症や関節炎などの加齢関連疾患の治療が必要となっている。3D組織工学の進化と、幹細胞とともに胚細胞の利用は、市場成長の機会を示している。治療法の広範な成果、患者のコンプライアンスの向上、QOLの改善に伴い、複数の民間・政府機関が強化された治療法を開発するための研究実施に資金を提供している。米国国立衛生研究所(NIH)は、ヒト非胚性幹細胞研究とヒト胚性幹細胞研究に、それぞれ4億4500万米ドルと1億8000万米ドルの資金援助を行った。

加えて、PNIの世界的な罹患率の増加が市場の成長を後押しすると予想されている。2,000万人以上のアメリカ人がPNIに罹患していると考えられており、軽微な不快感から重篤な麻痺に至るまで、さまざまな症状を引き起こす可能性がある。また、労働災害、スポーツ外傷、料理中の事故、日常生活で頻繁に起こる転倒や切り傷などの災難による外傷は、末梢神経損傷の主な原因のひとつである。毎年、70万人以上のアメリカ人が、致命的な末梢神経損傷を治療するために手術を受けている。PNIの多大な負担は、代替療法としてのバイオマテリアルの需要を高めている。市場の拡大は、神経の再生と修復に関する研究の増加によって支えられている。

例えば、アイルランド科学財団先端材料・生体工学研究センター(AMBER)、インテグラ・ライフサイエンシズ社、RCSI医学・健康科学大学の科学者が2022年1月に共同でプロジェクトに取り組んだ。Matrix Biology誌に掲載された研究によると、組織形成に不可欠な細胞外マトリックスタンパク質は、PNIを治療する新しい方法に利用できる可能性がある。さらに、損傷した長距離PNIの修復をサポートすることが期待される人工神経インプラントの開発も進んでいる。このプロジェクトはEUの資金で行われ、末梢神経再生のためのバイオハイブリッドテンプレート(BIOHYBRID)として知られている。この移植片はキトサン製で、神経組織の損傷から生じるギャップを埋め、再生を誘導することによって遠位と近位の神経株間の神経インパルスを活性化するよう特別に設計されている。

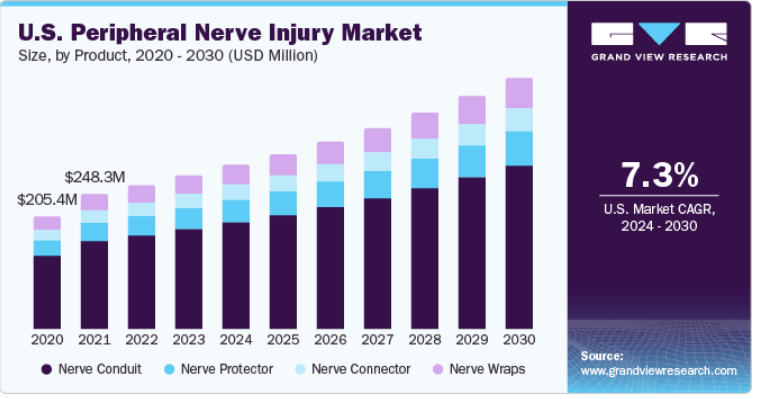

神経導管は市場をリードし、2023年には41.80%以上の収益シェアを占めた。これは、技術的進歩、幅広い用途、イノベーションに対する政府からの資金援助によるものである。神経導管は、導管の材料と製造工程によって、生物学的神経導管と合成神経導管の2種類に分けられる。生分解性ポリマーなどの先端製品は、脊椎の安定化を促進し、骨折を治癒し、入院を減らすと期待されている。また、組織のより良い統合と再生のためのフィードバック・システムを実現する刺激応答性バイオマテリアルの開発も進歩の一例である。したがって、このような主な要因によって、このセグメントは成長すると予想される。

さらに、神経自家移植の代替となる神経導管の使用は、現在では異常が緩やかで直径が小さい末梢神経に限られている。より効果的な製品を開発するための主要企業による投資は、今後数年間の市場成長を促進すると思われる。例えば、2022年4月には、東洋紡株式会社の末梢神経再生用神経導管「ナーブリッジTM」の大規模な米国マーケティング・キャンペーンが開始された。2025年末までに、東洋紡は同製品の生産能力を増強し、治療用途の幅を広げるつもりである。東洋紡は、米国をはじめとする世界各地で予想される神経導管の需要増に対応するため、生産・販売体制を拡充する。

その結果、同市場の拡大が見込まれる。神経ラップは、他の製品と比較して、瘢痕組織の成長を防ぎ、神経が巻き込まれる可能性を最小限に抑え、再生する神経線維を誘導するため、需要が高く、2024年から2030年にかけてのCAGRが最も速くなると予想される。さらに、市場参加者は現在、治療効果を高める最先端の製品を提供している。例えば、2022年7月、ノースウェスタン大学の研究者は、オピオイドなどの医薬品を使用せずに痛みを軽減するために神経を包むのに使用できる伸縮可能なデバイスラップを作成した。

企業や研究機関による投資により、今後数年間で製品の商業化が期待されることも、市場の成長を後押しする。例えば、2022年6月、再生医療のバイオテクノロジーのパイオニアであるVascudyne, Inc.に対して、再生医療ミネソタ州から「Production of a Peripheral Nerve Wrap Using Tissue Tubes from Regenerative Engineering」と題する研究助成金が交付された。Vascudyneからの1年間、10万米ドルの資金提供は2022年6月に開始され、TRUE Tissueの技術が活用された。この分野におけるニッチな患者サブセットをターゲットとした主要メーカーによるこうした戦略的イニシアチブは、同分野の成長を加速させるだろう。

直接神経修復分野は市場をリードし、2023年の世界売上高シェア53.11%以上を占めた。米国では約2,000万人がPNIに苦しんでおり、通常は外傷や医学的疾患によって引き起こされる。直接神経修復は末梢神経損傷の治療に用いられる。これは重度の損傷に対する金字塔的な外科治療と考えられている。これらの損傷は、末梢器官と中枢神経系(CNS)の間にある運動神経や知覚神経の機能不全によるコミュニケーション能力の喪失につながり、障害をもたらす。さらに、各機関は製品開発のための研究開発を推進しており、これが市場の成長を促進すると予想される。

例えば、2023年4月、オックスフォード大学とMedUni Viennaの科学者は、クモとカイコの絹を組み合わせたチューブを使用することで、神経損傷を効果的に修復できることを実証した。研究者らは、2種類の異なる天然シルクを用いて、新しいタイプの神経ガイドを作成した。カイコがチューブの壁を作り、クモの絹糸がチューブの内部を満たした。坐骨神経痛で神経が断裂し、10ミリの隙間ができたラットを使ってチューブをテストした。傷ついた神経は絹糸に沿って発達し、新しい絹の神経ガイドに順応して、切断された端が効果的に再結合することを研究者たちは発見した。このことが、この分野の成長を後押しすると予想される。

幹細胞治療分野は、2024年から2030年にかけて最も速いCAGRを記録すると予想されている。幹細胞は、ダイナミックな研究活動が行われる再生医療のバックボーンとして認識されている。米国には幹細胞治療を提供するクリニックが約2,754(2021年)、570(2016年)あり、その数は拡大する可能性が高い。幹細胞注射には8,000米ドルから30,000米ドルの費用がかかる。これらの多くはFDAの規制に従っていないが、いくつかの疾患の治療に有効であることが証明されている。FDAは、このような状況から生じる安全性の懸念から、これらの細胞を医薬品と同様に管理するよう勧告している。その結果、クリニックは今後、より厳しい承認手続きを求められることになるかもしれない。

臨床試験を実施するための政府の取り組みや承認の増加も、セグメントの成長を促進すると予想されている。例えば、2021年10月、歯肉由来間葉系幹細胞(GMSCs)と3Dコラーゲンハイドロゲル足場を用いて、ペンシルベニア大学歯学部とペレルマン医学部(米国ペンシルベニア州)の学際的チームが、傷ついた末梢神経の機能を回復させることに成功した。ヒトGMSCsをコラーゲンハイドロゲルに注入し、シュワン前駆体様細胞(SCPs)と神経堤幹様細胞(NCSCs)に分化させた。ゴールドスタンダードの自家移植法」と同じ効率で、これらの細胞は天然の神経導管に移動し、機能化したニューロンを作り出すことができる。

上肢セグメントは2023年に77.90%以上のシェアを占め、2024年から2030年にかけて最も速いCAGRでさらに成長すると予測されている。上肢のPNIは極めて一般的である。末梢神経も圧迫傷害によって損傷する。例えば、手根管症候群や立方骨トンネル症候群の再発や重症化は、問題やPNIにつながる可能性があり、外科的介入や末梢神経保護が必要となる。上肢の圧迫」とは、再発を繰り返す立方骨トンネル症候群や手根管症候群によってもたらされるPNIのことである。

しかし、例えばメーカーは、損傷したり切断された末梢神経を治すという外科医のニーズに応えてきた。アクソジェン社は、新しい次世代機器を開発している。アクソジェン社によれば、末梢神経治癒のための補完的な製品を作ったり購入したりする機会はまだある。さらに、泌尿器科、頭頸部外科、下肢外科、痛みの外科的管理における末梢神経修復手技の追加により、現在の製品ラインを拡大する見込みもある。

北米は2023年に30.62%の最大シェアを占めたが、これはPNIの有病率の高さと同地域の老人人口の増加によるものである。老年人口はこれらの障害に非常にかかりやすい。さらに、PNIに関する認識を高めるための政府の資金援助やイニシアチブの増加は、地域の市場成長を促進すると予想される。さらに、地域市場の成長に影響を与える主な変数の1つは、より効果的な新製品の発売における業界リーダーの積極的な関与による技術の進歩である。例えば、Integra LifeSciences社は2022年3月、末梢神経の不連続部を固定する再吸収性インプラント製品、NeuraGen 3D神経ガイドマトリックスを発売した。

ニューラジェン3Dは最適な環境を提供するよう設計された神経治癒装置であり、中空の神経導管のみと比較すると、神経修復後の機能回復をより完全に促進する可能性がある。アジア太平洋地域は、2024年から2030年にかけて最も高いCAGRを記録すると予想されている。PNI症例の増加と、効果的かつ長期的な治療ソリューションに対するアンメットニーズの高まりが、この地域市場に大きな成長機会をもたらすと予想される。さらに、PNIのリスクを軽減するための技術の進歩や政府のイニシアチブの高まりが市場の成長を支えるでしょう。投資の増加と製薬会社の拡大が市場成長を加速すると予測される。また、健康とフィットネスに対する意識の高まり、疼痛管理療法の採用、健康維持のためのスマートデバイスの幅広い使用も、地域の成長を促進する。

主要企業・市場シェア

主要企業は、新製品の上市、規制当局の承認、事業拡大、提携、買収、パートナーシップなどの成長戦略に注力している。例えば、2023年9月、Axogen, Inc.はAxoguard HA + Nerve Protectorを発売した。これは特許取得済みの神経保護装置で、特に末梢神経の損傷を短期的にも長期的にも予防できるように作られている。このため、市場の成長が見込まれている。

末梢神経損傷の主要企業

アクソジェン社

ストライカー

バクスター・インターナショナル社

ポリガニクスBV

インテグラライフサイエンス社

レナーバLLC

メドベントGmbH

東洋紡績株式会社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査に関してGrand View Research社は、末梢神経損傷市場レポートを製品、手術、用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

神経導管

神経プロテクター

神経コネクタ

神経ラップ

手術の展望(売上高、百万米ドル、2018年~2030年)

直接神経修復

神経移植

幹細胞治療

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

上肢

下肢

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 手術

1.1.3. 用途

1.1.4. 地域範囲

1.1.5. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州での一次インタビューデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 出来高価格分析(モデル2)

1.6.2.1. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 手術の展望

2.2.3. アプリケーションの展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 末梢神経損傷市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 償還の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場ドライバー分析

3.4.1.1. 政府からの資金援助と償還の増加

3.4.1.2. 技術の進歩

3.4.1.3. 医療ツーリズムの増加

3.4.1.4. 3Dバイオプリンティングアプローチの需要増加

3.4.2. 市場阻害要因分析

3.4.2.1. 末梢神経損傷の治療に対する患者の認識不足

3.4.2.2. 高額な治療費と訓練を受けた医療従事者の不足

3.5. 末梢神経損傷市場の分析ツール

3.5.1. 産業分析-ポーターの分析

3.5.1.1. サプライヤーパワー

3.5.1.2. 買い手の力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 技術的ランドスケープ

3.5.2.3. 経済情勢

3.5.3. 主要取引と戦略的提携分析

3.5.4. 市場参入戦略

第4章. 末梢神経損傷市場 製品の推定と動向分析

4.1. 定義と範囲

4.1.1. 神経導管

4.1.2. 神経プロテクター

4.1.3. 神経コネクター

4.1.4. 神経ラップ

4.2. 製品市場シェア、2023年および2030年

4.3. セグメントダッシュボード

4.4. 末梢神経損傷の製品別市場展望

4.5. 以下の市場規模・予測およびトレンド分析、2018~2030年

4.5.1. 神経導管

4.5.1.1. 神経導管市場の2018年から2030年までの推定および予測 (百万米ドル)

4.5.2. 神経プロテクター

4.5.2.1. 神経プロテクター市場の推定と予測 2018~2030 (USD Million)

4.5.3. 神経コネクタ

4.5.3.1. 神経コネクタ市場の2018~2030年の推定と予測 (百万米ドル)

4.5.4. 神経ラップ

4.5.4.1. 神経ラップ市場の2018~2030年の推定と予測(USD Million)

第5章 末梢神経損傷 末梢神経損傷市場 手術の推定と動向分析

5.1. 定義と範囲

5.1.1. 神経の直接修復

5.1.2. 神経移植

5.1.3. 幹細胞治療

5.2. 外科手術市場シェア、2023年・2030年

5.3. セグメントダッシュボード

5.4. 末梢神経損傷の手術別市場展望

5.5. 以下の市場規模・予測およびトレンド分析、2018~2030年

5.5.1. 直接神経修復

5.5.1.1. 直接神経修復市場の2018年から2030年までの推定および予測 (百万米ドル)

5.5.2. 神経移植術

5.5.2.1. 神経移植術市場の2018~2030年の推定と予測(USD Million)

5.5.3. 幹細胞治療

5.5.3.1. 幹細胞治療市場の2018~2030年の推定と予測(USD Million)

第6章 末梢神経損傷 末梢神経損傷市場 用途別推定と動向分析

6.1. 定義と範囲

6.1.1. 上肢

6.1.2. 下肢

6.2. アプリケーション市場シェア、2023年および2030年

6.3. セグメントダッシュボード

6.4. 末梢神経損傷市場の用途別展望

6.5. 以下の市場規模・予測および動向分析、2018~2030年

6.5.1. 上肢

6.5.1.1. 上肢市場の2018年から2030年までの推定および予測 (百万米ドル)

6.5.2. 下肢

6.5.2.1. 下肢市場の2018~2030年の推定と予測 (百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68039-957-2