市場規模

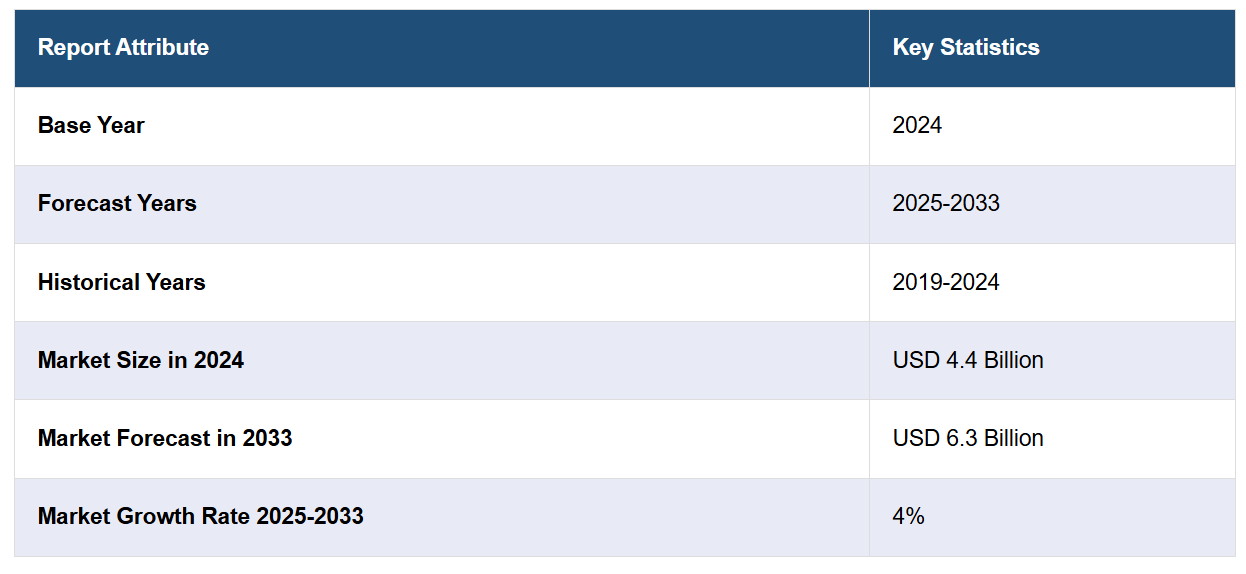

世界のピーナッツバター市場規模は、2024年に44億米ドルに達しました。IMARC Groupは、2033年までに市場規模が63億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は4%になると予測しています。この市場は主に、健康的な植物性タンパク質の食品に対する消費者需要、ピーナッツ生産量の増加、風味や製品種類の革新、オンラインおよび従来の小売店舗の拡大によって牽引されています。

ピーナッツバター市場分析:

主な市場推進要因:栄養価が高く高タンパクの食品に対する消費者の嗜好の変化、およびスムージーからサンドイッチまで、ピーナッツバターのさまざまな料理への利用に関する認識の高まりが、市場の成長を促進しています。さらに、可処分所得の増加により、プレミアムおよび有機ピーナッツバター製品に対する需要が拡大しています。

市場の主な動向:消費者の健康志向の高まりにより、よりクリーンなラベル表示の製品を求める傾向が強まっているため、市場は天然および有機ピーナッツバター製品へと移行しつつあります。また、チョコレートやハチミツ風味のピーナッツバターや使いやすい一回分包装などの斬新な製品イノベーションが消費者間で人気を集めています。さらに、オンラインショッピングプラットフォームの拡大により、小規模ブランドが大手企業と競合し、より幅広い消費者層にリーチできる可能性もあります。

地理的傾向:北米は、天然および有機ピーナッツバターの品揃えに関する健康志向の高まりと持続可能性への関心により、市場を独占しています。また、アジア太平洋地域における西洋料理のトレンドの人気と都市化の進展も市場の成長に影響を与えています。

競合状況:ピーナッツバター業界の主要企業の一部には、Alpino Health Foods Private Limited、DiSano、Dr. Oetker GmbH、Hormel Foods Corporation、Sonya Foods Pvt. Ltd.、The Hershey Company、The J.M. Smucker Company、The Kraft Heinz Company、Unilever plcなどがあります。

課題と機会:課題としては、サプライチェーンの中断による安定した製品価格の維持、気候変動によるピーナッツ価格の高騰、また、食品安全性やラベル表示に関する規制の問題が市場力学にも影響を及ぼしています。一方、機会としては、特に有用な成分や環境にやさしいパッケージングの選択肢といった製品イノベーション、未開拓地域の拡大、そして成長するeコマースプラットフォームが挙げられます。

ピーナッツバター市場のトレンド:

植物由来タンパク質の需要の高まり

Plant Based Foods Association(植物由来食品協会)とThe Good Food Institute(グッドフード研究所)がSPINSのデータを基にまとめた最新データによると、米国における植物由来食品の小売売上高は、記録破りの売上を記録した2020年に比べ、2021年には6.2%の大幅な増加を記録しました。この成長により、植物由来食品の市場価値は74億米ドルに達しました。さらに、植物由来食品市場の成長は、消費者の食生活の変化を示しています。また、消費者はピーナッツバターのように健康に良く、環境にやさしいと思われる食事や製品を選ぶ傾向が強まっています。その上、ピーナッツバターは高タンパクで低価格であり、幅広い料理に活用できる可能性があるため、広く採用されています。さらに、ピーナッツバターのような植物性タンパク質に対する需要の高まりは、消費者のベジタリアンやビーガン志向への変化によるものです。したがって、この変化は栄養面に限られており、環境への責任や健康志向の傾向を反映したものとなっています。そのため、ピーナッツバターは、世界中で健康で持続可能な食品を求める人々にとって人気の代替品となっています。

小売チャネルの拡大

ピーナッツバターがさまざまな小売チャネルで入手可能になったことは、特にオンラインプラットフォームを通じて、ピーナッツバター市場の成長に大きく貢献しました。商務省国勢調査局の報告によると、2024年第1四半期の米国の小売電子商取引売上高は2892億米ドルに達し、2023年第4四半期から2.1%増加しました。2024年第1四半期の小売総売上は、前期比で1兆8200億ドルと推定された。前年同期比で比較すると、2024年第1四半期のeコマース売上は8.6%増加したのに対し、小売総売上は1.5%の増加にとどまった。2024年第1四半期のeコマース売上は、小売総売上全体の15.9%を占めた。これは、オンラインショッピングの利便性により、消費者がオーガニックやナチュラルからグルメフレーバーまで、幅広いピーナッツバターの品種をより簡単に利用できるようになったため、デジタルショッピングプラットフォームが消費者の購買パターンに不可欠であることを示しています。eコマースが成長を続ける中、メーカーは、より幅広い消費者の多様な好みや食事のニーズに応えるために、製品ラインの革新と拡大を迫られ、それによりピーナッツバター市場の収益が生まれます。

ピーナッツ生産量の増加

米国農務省(USDA)の全米農業統計局(NASS)が報告しているように、米国のピーナッツ生産量は着実に増加しており、2022年の米国のピーナッツ生産量は55.7億ポンドに達すると予測されています。さらに、ジョージア州は全米のピーナッツ生産量の50%以上を占めており、2022年には推定29億ポンドのピーナッツが収穫される見込みで、全米トップの座を維持しています。また、年間生産量が約55.7億ポンドに達しているため、増加する消費者需要に効率的に対応できる安定したサプライチェーンが存在しています。さらに、この豊富な原材料がピーナッツバターの適正価格の維持に役立っており、より幅広い層が購入できるようになっています。ピーナッツ生産が引き続き盛んになるにつれ、既存の市場需要を支え、同分野における新たなビジネスチャンスの道筋をつけるため、ピーナッツバター市場の見通しは明るいものとなります。

ピーナッツバター市場のセグメント化:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析を提供し、2025年から2033年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、製品タイプと流通チャネルに基づいて市場を分類しています。

製品タイプ別内訳:

滑らかなピーナッツバター

カリカリのピーナッツバター

その他

滑らかなピーナッツバターが市場シェアの大半を占める

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、滑らかなピーナッツバター、カリカリのピーナッツバター、その他が含まれます。レポートによると、滑らかなピーナッツバターが最大のセグメントを占めています。

ピーナッツバター市場の概要によると、なめらかなピーナッツバターが最大の市場シェアを占めています。さらに、なめらかなピーナッツバターはクリーミーな質感と均一な一貫性により好まれており、サンドイッチの塗り物やさまざまなレシピのベースとして人気があります。塗りやすく、マイルドな風味がさまざまな食材とよく合うため、消費者に広く受け入れられていることがその利点です。例えば、2024年5月28日、医学誌『New England Journal of Medicine (NEJM) Evidence』に掲載された研究によると、乳児期および幼児期に滑らかなピーナッツバターを摂取することで、後にピーナッツアレルギーを発症する可能性が大幅に低下するという最近の研究結果が発表されました。ピーナッツを完全に避ける場合と比較すると、4ヶ月頃から柔らかいピュレー状にして摂取し、5歳頃まで続けることで、英国の青少年におけるピーナッツアレルギーの発症率が71%低下することが分かっています。

流通チャネル別:

スーパーマーケットおよびハイパーマーケット

コンビニエンスストア

オンラインストア

その他

スーパーマーケットおよびハイパーマーケットが業界最大のシェアを占める

流通チャネル別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他が含まれます。レポートによると、スーパーマーケットおよびハイパーマーケットが最大の市場シェアを占めています。

スーパーマーケットとハイパーマーケットが最大のセグメントを占めています。これは、これらの大型小売業態が提供するピーナッツバターブランドの幅広い品揃えと入手しやすさが理由であり、利便性と価値を求める幅広い消費者層にアピールしています。さらに、スーパーマーケットとハイパーマーケットは、多くの人々が行き交うことで商品の認知度が高まり、販売促進につながるというメリットもあります。また、購入前に直接商品の品質を確かめたい消費者にとっては、すぐに満足できるという利点もあります。ピーナッツバターの最近の動向によると、主要企業はこうしたニーズに応えるため、より進化した製品バリエーションを投入しています。例えば、愛され続けているブランドであるSKIPPYのピーナッツバターは、2024年5月15日にカナダの小売市場に復活し、その特徴的な原料から着想を得た5つの新しいスナックを発売しました。この革新的なピーナッツバターベースのスナックは、まもなくカナダ全土で広く入手可能となり、消費者に馴染みのあるお気に入りの新鮮な味わいを提供します。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードするのは北米で、ピーナッツバター市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。報告書によると、ピーナッツバターの地域別市場としては北米が最大である。

ピーナッツバター市場予測によると、北米地域は世界的なピーナッツバター産業において最大の市場シェアを占めており、その主な要因は米国である。ピーナッツバターは多くの家庭で日常的に食されている。これは、消費者の需要の高まりと、多様な消費者ニーズに合わせたさまざまなフレーバーや製法を提供する大手ピーナッツバターブランドの存在が大きい。さらに、タンパク質を多く含む食事への関心の高まりや、ピーナッツバターが手軽な食事の選択肢として便利であることが認識されるようになったことで、この地域全体でピーナッツバターの需要が増加しています。また、革新的なマーケティング戦略や低脂肪や無添加の製品など、より健康的な選択肢の導入により、健康志向の消費者を惹きつけています。例えば、2024年5月1日、Jif Americaの主力ピーナッツバターブランドであるJifは、約10年ぶりの大幅なフレーバーの刷新となる「Jifピーナッツバター&チョコレート風味スプレッド」を発売しました。この製品は、Jifピーナッツバターの濃厚でクリーミーな舌触りと芳ばしいピーナッツの風味に、チョコレート風味スプレッドの甘い風味を加えたものです。また、ベストセラーのココアヘーゼルナッツスプレッドよりも砂糖を50%カットしています。さらに、砂糖の含有量は21gから10gに減らされています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。ピーナッツバター企業における主要な市場参加者の一部には、Alpino Health Foods Private Limited、DiSano、Dr. Oetker GmbH、Hormel Foods Corporation、Sonya Foods Pvt. Ltd.、The Hershey Company、The J.M. Smucker Company、The Kraft Heinz Company、Unilever plc などが含まれます。

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

現在、ピーナッツバター市場の主要企業は、製品イノベーション、戦略的提携、グローバルな事業拡大に重点的に取り組み、市場成長を促進する戦略を積極的に採用しています。さらに、企業はデジタルキャンペーンやソーシャルメディアの活用など、最新のマーケティング手法を活用し、若い世代とのつながりを深め、顧客基盤を拡大しています。さらに、ピーナッツバター市場の最近の動向により、多数のブランドが新しいフレーバーや、オーガニック、低塩、無糖添加のピーナッツバターなど、より健康志向の消費者の嗜好の変化に対応したヘルシーな製品を投入しています。さらに、新製品の発売、小売業者との提携、イニシアティブを通じた新たな地理的市場への進出が、ピーナッツバター業界を牽引しています。例えば、2024年6月4日には、消費者の大好きなフレーバーを特大サイズで提供する「REESE’Sジャンボカップ」が発売されます。これは、REESE’Sキングサイズカップ4個分に相当する超ビッグサイズで、愛好家が大切にする絶妙なチョコレートとピーナッツバターの比率を維持しています。

ピーナッツバター市場ニュース:

2024年5月7日: アメリカを象徴するピーナッツバターブランドであるSKIPPYが、USA体操(USAG)の公式ピーナッツバターパートナーに指名されました。 公式パートナーとして、SKIPPYのピーナッツバターは、USAGの主要イベントやナショナルチームのキャンプで、栄養価が高く、タンパク質豊富なスナックを提供することで、次世代の選手たちをサポートします。 SKIPPYチームは、さまざまなメディアプラットフォームで魅力的なコンテンツを作成するために、USAGと協力する計画も立てています。

2024年6月20日:ハーシー、ONE Brandsは、人気の高いReese’sピーナッツバターの味をプロテインバーに導入した新製品「Reese’s Peanut Butter Lovers」を発表。消費者は、おなじみのなめらかで美味しい風味を、18グラムのタンパク質と3グラムの砂糖というヘルシーな形で楽しむことができる。

【目次】

1 序文

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の甘いスプレッド産業

5.1 市場概要

5.2 市場実績

5.2.1 数量動向

5.2.2 価値動向

5.3 地域別市場内訳

5.4 製品タイプ別市場内訳

5.5 市場予測

6 世界のピーナッツバター産業

6.1 市場概要

6.2 市場実績

6.2.1 数量動向

6.2.2 価値動向

6.3 COVID-19 の影響

6.4 地域別市場規模

6.5 製品タイプ別市場規模

6.6 流通チャネル別市場規模

6.7 市場予測

6.8 価格分析

6.8.1 主要価格指標

6.8.2 価格構造

6.8.3 価格動向

6.9 SWOT 分析

6.9.1 概要

6.9.2 強み

6.9.3 弱み

6.9.4 機会

6.9.5 脅威

6.10 価値連鎖分析

6.10.1 概要

6.10.2 投入サプライヤー

6.10.3 原材料調達

6.10.4 ピーナッツバターメーカー

6.10.5 マーケティング

6.10.6 流通業者

6.10.7 輸出業者

6.10.8 小売バイヤー

6.10.9 機関投資家

6.11 ポーターのファイブフォース分析

6.11.1 概要

6.11.2 バイヤーの交渉力

6.11.3 サプライヤーの交渉力

6.11.4 競争の度合い

6.11.5 新規参入の脅威

6.11.6 代替品の脅威

6.12 主な市場推進要因と成功要因

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A594