市場概要

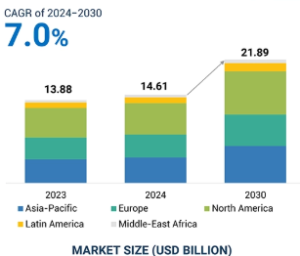

世界のPCR技術市場は、2024年の146億1000万米ドルから2030年には218億9000万米ドルに成長し、年平均成長率は7.0%になると予測されています。

市場成長を促進する多くの要因は相互に関連しています。例えば、技術の進歩が成長を支えています。同時に、診断ラボでの応用により、さまざまな医療現場での使用が増加します。また、個別化医療の傾向も顕著になり、この市場の需要を牽引しています。疾病検出、ゲノム、細胞分析など、ライフサイエンス分野での応用がさらに拡大。官民セクターによる投資の増加と意識の向上が、このデバイスの応用を増加させています。

感染症の流行の高まりは、欧州医薬品庁(EMA)や米国食品医薬品局(FDA)のような組織に、他の関連技術とともにPCR検査装置の承認プロセスを促進するよう促しています。特にCOVID-19の時代において、このような迅速な承認は、公衆衛生の危機管理に効率的に対処し、診断ソリューションを迅速に展開する上で有益でした。これらの側面を考慮すると、政府機関は経済において影響力を持つ傾向があり、そのためPCR技術の市場は比較的活発で、新たな健康上の課題に対する市場の回復力を促しています。

技術の進歩はPCR技術の感度、特異性、効率を劇的に改善しました。リアルタイムPCRやデジタルPCRのような新しい技術は、それらをより高感度かつ高精度にする劇的な変化を遂げました。実際、PCRの応用はここ数年で劇的に増加しました。遺伝子研究や個別化医療のツールとなっています。さらに、PCRはマイクロ流体工学や高度な自動化技術との組み合わせにより、より身近なものとなり、実験室での効率も向上しています。新しい試薬はPCRの結果の質と一貫性を向上させています。このような技術のさらなる研究は、研究や診断に新たな機会を提供するでしょう。

また、Point-of-care testing (PoCT)-PCR技術の小型化により、アッセイ時間の短縮、試薬量の削減、迅速なサーマルサイクリングの実施など、いくつかの進歩が見られます。特に、COVID-19パンデミックのような公衆衛生上の緊急事態において、これらの小型化されたシステムの影響は、アウトブレイクの迅速な診断と管理を容易にしたことで実感されています。PCR.Aiのような反復サイクル技術はPCRワークフローに組み込まれ、結果の解釈と検証のプロセスを自動化することで、検査室での検査をシンプルで時間のかからないものにしました。これらすべての技術の進歩は、市場におけるPCR製品の需要拡大に役立っています。

このようなシステムを維持するために必要な高額な投資は、主に発展途上国の小規模ラボや医療施設において、このような価格と容易に競争できないことが、市場の成長を抑制する要因の一つとなっています。高度に進歩したPCR装置には高い資本が必要なため、資本力の低い研究機関の多くは、診断や研究のためにPCR技術を日常的に導入することを躊躇しています。このような直接的な金銭的コストは、感染症検出や遺伝子評価のような重要なアプリケーションに不利に働く可能性があります。維持費、消耗品、人材育成、技術サポートもPCR技術の長期的な持続可能性を高めます。研究室は、標準的なPCR、qPCR、RT-PCR装置のようなPCR装置の取得に関連する多額の費用を負担する可能性があります。その価格帯は機器の種類、機能、操作能力によって大きく異なります。自動化、スループット量、どの程度の活性を多重化できるか、感度などの要因により、コストは上昇します。COVID-19感染症の発生時のような長期にわたる大規模な検査作業では、複数の装置の必要性から多額の建設費が必要となり、医療施設や研究機関に対する技術の新たな発展の影響が強調されています。

PCR法は、血液検体中の循環腫瘍DNA(ctDNA)を分析するリキッドバイオプシーに広く応用されています。これは非侵襲的な方法であり、ctDNAの特定の遺伝子変化を特定した上で、癌の早期発見、進行のモニタリング、治療効率の評価が可能です。PCT技術はまた、COVID-19、HIV、インフルエンザなどの感染症を迅速に診断するためのポイントオブケア診断機器にも組み込まれています。等温PCRやマイクロ流体PCRシステムなどの進歩により、研究室の外でも影響を受けやすく正確な検査が可能になりました。このようにして、特に医療インフラが進んでいない地域では、医療専門家が治療の決定を早めるために、迅速な結果を提供することができます。

ゲノム医療では、特に微小残存病変のモニタリング、希少突然変異のスクリーニング、遺伝子発現アッセイなどのために、デジタルポリメラーゼ連鎖反応(dPCR)技術がますます使用されるようになっています。その高感度と定量力はこれらのアプリケーションに非常に適しています。増幅率や検出率を向上させるフォトニックPCRやエクストリームPCRのような技術における最近の開発は、ポイントオブケアや迅速な検査環境においてもこれらの技術の使用を正当化します。

PCR技術における重大な阻害課題は阻害と感度であり、これらの技術は精度が低く、すべてのアプリケーションにおいて効果がありません。PCRプロセスは血液、土壌、食品などの生物学的サンプル中に阻害物質が存在しやすい。このような阻害物質はDNAポリメラーゼ酵素のDNA増幅能力を妨害します。このような阻害物質の例としては、ヘモグロビン、胆汁酸塩、DNA抽出手順からの化学物質のような物質があります。阻害物質が存在すると、DNAの増幅が阻害されたり、完全に妨げられたりすることがあり、偽陰性または部分的な結果につながります。

非常に高感度であるにもかかわらず、一定の限界があります。病気の初期段階の感染症や、集団の1%未満にしか起こらない遺伝子変異のような低濃度の標的では、PCRはDNAを効率的に増幅しません。また、外部からのDNA混入は偽陽性として示されます。ここでの課題は、コンタミネーションや非特異的増幅を許容することなく、最小量のDNAを検出できる技術の感度を維持することです。

PCR技術市場のエコシステムには様々な製品、技術、アプリケーションが含まれます。PCRテクノロジーメーカーは、qPCR装置、RT-PCR装置、サーマルサイクラー、試薬、消耗品、ソフトウェア、その他のシステムを製造しています。これらの製品は、環境、遺伝子配列決定、ジェノタイピング、診断などのような本質的なアプリケーションです。これ以外のエンドユーザーには、研究所(病院ベースおよび診断)、研究機関、製薬&バイオテクノロジー企業が含まれます。

PCRでは、試薬はプライマー、ヌクレオチド、DNAポリメラーゼ、バッファーなどDNA増幅に必要な化学物質です。消耗品は、PCRチューブ、プレート、ピペットチップ、シーリングフィルムなどの使い捨てのもので、PCRの手順ごとに使用されますが、その後は廃棄されます。試薬と消耗品は、PCR機器とは異なり、すべてのPCRに不可欠であるため、PCR技術において最大の市場シェアを占めています。プライマー、ヌクレオチド、酵素、チューブやプレートの消耗品などの新しい試薬が含まれます。複数のPCR検査を実行できる診断や研究のためのハイスループット検査室に対する需要は安定しています。さらに、臨床診断、遺伝子研究、法医学分析における幅広いアプリケーションは、しばしば特殊な試薬を必要とし、このセグメントの市場シェアを押し上げています。しかし、新しい調合試薬の開発は、感度と特異性を高め、多重化を可能にしたため、さらなる使用量をもたらしました。これらの要因を考慮すると、PCR技術を組み込んだPCT技術という幅広い現象における臨床診断や研究事業がある限り、試薬市場の需要成長は続くと思われます。

診断検査室は、病気の診断と予後に重要な役割を果たすため、PCR市場のリーダーです。PCRは、その正確さと迅速な結果生成のため、新型COVID-19、HIV、肝炎などの感染症、遺伝病、癌の診断に一般的に使用されています。スクリーニングやリアルタイム検査におけるPCR技術の継続的な使用は、分子診断のニーズを高め、この市場の成長を促進します。そのほか、個別化医療の登場や病気の早期発見に対する高い意識が、こうした検査室におけるPCRへの依存度を高めています。さらに、特にパンデミックや伝染病流行時のルーチン検査に対する根強い要求が、市場の存在感をさらに高めています。診断ラボは、感染症、癌、遺伝性疾患などの異なる疾患領域で広範な検査を実施する必要があるため、PCR技術の需要は増加傾向にあります。さらに、新しい病原体の探索だけでなく、精密医療の文脈で分子診断への注目が高まっているため、PCR技術の主な消費者としての診断ラボの重要性も強化されています。

アジア太平洋地域がPCR市場で最もCAGRが高いのは、いくつかの要因があるためです。感染症や慢性疾患の増加は、PCRのような高度な診断ツールに対する需要を増加させるでしょう。さらに、特に中国とインドにおける医療インフラへの投資の増加がPCR技術の採用を促進しています。研究開発活動の拡大、医療へのアクセスを向上させるための政府の取り組み、製薬およびバイオテクノロジー産業の拡大は、これらの高い成長率をさらに後押ししています。この地域の人口が多く、医療ツーリズムが盛んなことが市場をさらに拡大し、PCR技術の需要を急速に高めています。

アジア太平洋地域は、より低いコストと熟練した人材の利用可能性により、臨床試験や診断検査を実施するための主要な地域の一つとなっており、PCR技術に対する需要の増加を引き起こしています。精密医療への重点の高まりと、この地域におけるバイオテクノロジーセクターの急成長により、PCR技術の採用が増加しています。Covid 19のパンデミックに煽られた大量検査や研究活動のためのPCR技術への投資の波は、この地域の市場の著しい成長につながりました。

主要企業・市場シェア

契約: 2023年、Bio-Rad Laboratories, Inc.とQIAGENは、デジタルPCR技術に関する世界的な和解と特許クロスライセンス契約により、米国デラウェア地方裁判所で係争中の特許紛争を解決する契約を締結。

パートナーシップ 2023年、サーモフィッシャーサイエンティフィック(米国)はファイザー(米国)と提携し、がんのNGS関連検査へのアクセスを獲得。

買収: 2024年、F. ホフマン・ラ・ロシュ社(スイス)がTIB Molbi. (スイス)がTIB Molbiol社(ドイツ)を買収し、PCR製品ポートフォリオに感染症を追加。

契約: 2022年、Bio-Rad Laboratories Inc.(米国)はNuProbe社(米国)と、マルチプレックスデジタルPCRアッセイへの事業拡大を目的とした契約を締結。

PCR技術市場の主要企業は以下の通り。

F. Hoffman-La Roche Ltd. (Switzerland)

Thermo Fisher Scientific Inc. (US)

Bio-Rad Laboratories, Inc. (US)

QIAGEN (Netherlands)

Takara Bio Inc. (Japan)

Agilent Technologies, Inc. (US)

Standard BioTools (US)

Danaher Corporation (US)

Abbott (US)

Merck KGaA (Germany)

Illumina, Inc. (US)

Bioneer Corporation (South Korea)

PerkinElmer. (US)

Sansure Biotech Inc. (China)

Becton, Dickinson and Company (US)

Analytik Jena GmbH+Co. KG (Germany)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 感染症のアウトブレイク増加/ウイルスの持続性- 小型化されたポータブルPOC検査機器の開発- PCR技術と自動化およびデータ解析ツールの統合- 技術的に高度な分子診断への高い需要 RESTRAINTS- プレミアムな製品価格設定- 熟練した医療従事者の不足 OPPORTUNITIES- 研究所インフラへの投資の増加- 希少配列検出におけるアプリケーション数の増加 CHALLENGES- 技術的限界- 市場プレイヤーに対する価格設定圧力の増大

5.3 バリューチェーン分析 研究開発 原料調達と製造 流通、マーケティングと販売、ポストセールスサービス

5.4 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.5 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.6 特許分析 主要特許のリスト

5.7 主要会議とイベント(2024-2025年

5.8 貿易データ分析 HSコード3822の輸入データ HSコード3822の輸出データ

5.9 PCR技術製品の価格動向(地域別 PCR技術製品の指標的販売価格(地域別、2021-2023年) 平均販売価格動向(地域別)- PCR技術機器の平均販売価格動向(地域別)- PCR機器の平均販売価格動向(主要プレイヤー別

5.10 アンメットニーズとキーペインポイント

5.11 エコシステム分析

5.12 サプライチェーン分析 製造企業 販売・流通代理店 エンドユーザー

5.13 顧客ビジネスに影響を与えるトレンド/混乱

5.14 技術分析 主要技術 – サーマルサイクラー – リアルタイム定量PCR – ポータブルPCRおよびポイントオブケアPCR 副次的技術 – 次世代シーケンサー – マイクロアレイ – Lab-on-a-chipデバイス – ロボティクスと自動化 副次的技術 – 質量分析 – シングルセルシーケンス – 蛍光in situハイブリダイゼーション

5.15 規制ランドスケープ 規制分析- 北米- 欧州- アジア太平洋 規制機関、政府機関、その他の組織

5.16 投資と資金調達のシナリオ

5.17 保険償還シナリオ分析

5.18 AI/遺伝子AIがpcrテクノロジー市場に与える影響

pcrテクノロジー市場、製品別

6.1 導入

6.2 試薬および消耗品 遺伝子研究および法医学におけるdpcrベースの分析手 順の利用増加が市場を牽引

6.3 技術的に高度で革新的なpcr装置の利用可能性の高まりが市場成長を促進

6.4 ソフトウェアとサービス 腫瘍学研究および法医学向けに特化したpcr分析ソフトウェアに対する需要の高まりが市場成長を促進

pcrテクノロジー市場、技術別

7.1 導入

7.2 リアルタイムpcr 研究者や医療従事者の間でリアルタイムpcrの採用が増加し、市場成長を促進

7.3 日常的なクローニング、ジェノタイピング、変異解析における従来型pcrの費用対効果 と使いやすさが市場の成長を促進

7.4 デジタルpcrはより迅速で誤差の少ない結果が得られるため採用が促進

7.5 逆転写 PCR は遺伝子発現の変化を測定する感度が高く、市場成長を促進

7.6 ホットスタートPCRは反応特異性が高くエラー率が低いため市場成長に有利

7.7 マルチプレックスpcrの費用対効果と高いスループットが市場成長を促進

7.8 その他のpcr技術

pcrテクノロジー市場、用途別

8.1 導入

8.2 診断アプリケーション 臨床診断検査に対する償還が受けられないことが市場成長を制限

8.3 癌診断のための大規模な患者集団を対象としたジェノタイピングが市場成長を促進

8.4 感染症の流行が高まる核酸検出が市場成長を後押し

8.5 遺伝子発現解析:pcrに対する研究開発資金と助成金の増加が市場成長を促進

8.6 核酸合成 個別化された正確な医薬品への注目の高まりが市場成長を後押し

8.7 遺伝子配列決定の技術的改善とコスト削減が市場成長を促進

8.8 環境アプリケーション 厳しい政府の環境政策がpcrの利用を促進

8.9 商用/非商用ガイドラインの策定における地域的/世界的な標準バリデーション/検証の必要性が市場を牽引

8.10 その他のアプリケーション

pcrテクノロジー市場、エンドユーザー別

9.1 導入

9.2 病院検査室:定期検査に対する意識の高まりが市場成長を後押し

9.3 独立した専門診断ラボの設立が市場成長を促進

9.4 ゲノムに基づく研究に対する政府支援の増加が市場を牽引する学術・政府機関

9.5 製薬・バイオテクノロジー企業による研究開発イニシアチブの増加が pcr 技術の採用を促進

9.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AST 7880