市場規模

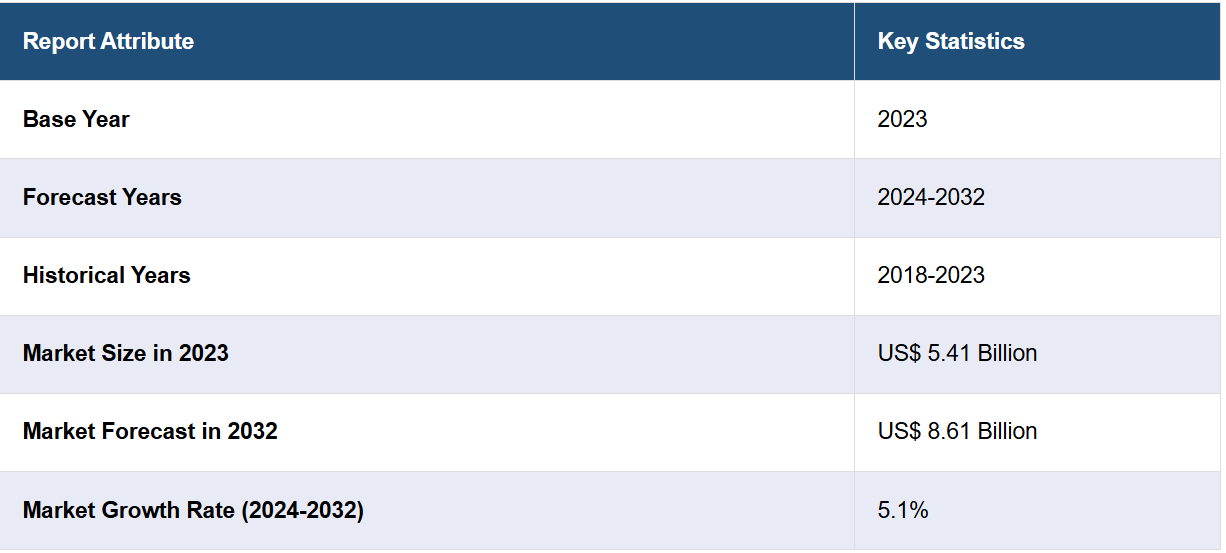

ペースメーカーの市場規模は2023年に54億1000万米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が86億1000万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.1%になると予測しています。心臓血管疾患の増加、世界的な高齢化人口、ペースメーカー技術の進歩、医療費の増加、心臓の健康に関する意識の高まり、および償還政策の利用可能性は、市場の成長を促進する要因の一部です。

ペースメーカー市場分析:

主な市場推進要因:世界中で、心臓血管障害の発生率の増加、人口の高齢化、ペースメーカー機器の技術的進歩が市場の主な推進要因となっています。医療費支出の増加と償還制度の支援が市場の成長をさらに促進しています。心臓ケアのインフラを強化する世界的な取り組みと、心臓関連疾患の早期診断と治療のメリットに関する認識の高まりが、市場の成長に重要な役割を果たしています。

主な市場動向:低侵襲の選択肢を提供し、合併症を軽減するリードレスペースメーカーの開発が増加していることが、市場の主な動向となっています。また、患者がMRIスキャンを安全に受けられるMRI対応ペースメーカーへのシフトも見られます。リアルタイムデータと患者管理の改善のための高度なモニタリング技術の統合が注目を集めています。

地域別動向:ペースメーカー市場の見通しでは、北米が最大の地域を占めています。この地域の人口の高齢化、ペースメーカー技術における著しい技術進歩、心臓の健康と積極的なスクリーニングに対する意識の高まり、心血管疾患の増加、医療インフラの整備などが、この地域におけるペースメーカーの需要を牽引しています。

競合状況:ペースメーカー業界の主要企業には、Abbott Laboratories, Inc.、Boston Scientific Corporation、Medtronic plc、BIOTRONIK SE & Co. KG、Lepu Medical Technology、Shree Pacetronix Ltd. y、Osypka Medical、MicroPort Scientific Corporation、Medico S.R.L.、Vitatronなどがあります。

課題と機会:ペースメーカー植え込みに伴うリスク、高額な機器コスト、製品発売の遅れにつながる厳しい規制承認など、市場はさまざまな課題に直面しています。しかし、市場には、医療へのアクセスと支出の増加、リード線のない省エネ型ペースメーカーの開発などの技術進歩に牽引される新興市場の成長の可能性など、いくつかの機会もあります。

ペースメーカー市場の推進要因:

増加する心血管疾患

心臓血管疾患の増加は、世界中の市場における主な成長要因となっています。不整脈、房室ブロック、心房細動などの心臓疾患が特に高齢者層で増加するにつれ、ペースメーカーの需要も高まっています。これらの機器は心拍リズム障害の管理に不可欠であり、患者が機能的な心拍数を維持することを保証します。米国疾病管理予防センターによると、米国では33秒に1人の割合で心血管疾患により死亡しています。2021年には、米国で約69万人が心臓病で死亡しており、これは全死亡者の5人に1人に当たります。米国国立生物工学情報センターによると、不整脈の有病率は一般人口の1.5%から5%と予想されており、心房細動が最も一般的です。これがペースメーカー市場の統計をさらに後押ししています。

医療費の増加

市場は、高度な医療治療や技術へのアクセスが向上したことによる医療費の増加によっても牽引されています。政府や民間企業が心臓治療などの医療インフラに投資を増やすにつれ、ペースメーカーの入手可能性と普及率が高まります。この投資は、患者の治療結果の改善につながるペースメーカーの最先端技術の統合も支援しています。米国医師会によると、米国の医療費は2022年に4.1%増加し、4兆4000億ドル、つまり1人当たり1万3493ドルとなりました。この成長率は、パンデミック前の水準(2019年の4.1%)とほぼ同等です。これがペースメーカー市場の収益を押し上げています。

高齢者人口の増加

高齢者人口の増加が市場の成長に貢献しています。高齢化が進むにつれ、不整脈や房室ブロックなどの心臓疾患にかかりやすくなり、ペースメーカーの使用が必要になります。高齢者は心調律管理を必要とする患者ベースの大部分を占めるため、ペースメーカーの需要が高まります。世界保健機関(WHO)によると、2030年までに世界の6人に1人が60歳以上になると予測されています。この時点で、60歳以上の人口の割合は、2020年の10億人から14億人に増加する。2050年には、60歳以上の人口は2倍(21億人)に増加する。80歳以上の人口は、2020年から2050年の間に3倍に増加し、4億2600万人に達すると予想されている。

ペースメーカー市場の機会:

技術の進歩

より効率的で安全かつ使いやすい機器の登場により、世界中で市場が大幅に拡大しています。MRI対応やリードレスのペースメーカーなどの技術革新は、患者の安全性と快適性を高め、これらの機器をより魅力的なものにしています。遠隔モニタリング機能を備えたスマートペースメーカーの開発により、より優れた患者管理と継続的なケアが可能になり、通院回数を減らすことができます。このような改善は、治療効果を高めるだけでなく、潜在的なユーザー層を広げ、医療サービス提供者とメーカーの両者にとって大きな市場機会を生み出します。

拡大するコラボレーションとパートナーシップ

ペースメーカー市場における提携やパートナーシップは、リソース、技術、専門知識を提供することで、拡大と革新を加速させ、新たな機会を生み出しています。 医療機器メーカーとテクノロジー企業とのこのような提携は、より高度なペースメーカー技術の開発と、製品ラインナップの強化につながります。 提携は、医療提供者や研究機関にまで広がり、知識や実践的な洞察の共有を通じて臨床結果の改善につながることもよくあります。 このようなパートナーシップは、特に新興地域における市場浸透を促進し、より効率的な規制承認プロセスを実現することで、市場成長を大幅に加速させます。例えば、2022年には、Ceryx Medical社がベルリンを拠点とするOsypka Medical社と提携し、心不全やその他の心疾患を抱える患者の治療方法を大きく変えるという心臓ペースメーカーの開発に取り組んでいます。

AIの統合の増加

ペースメーカーへの人工知能(AI)の統合の増加は、機器の機能性と患者モニタリングの向上により、市場機会を促進しています。AIアルゴリズムは、心拍リズムデータをリアルタイムで分析することで心臓イベントを予測・管理し、個々の患者に合わせた治療調整を提供することができます。この機能により、ペースメーカーの有効性と安全性が向上し、合併症のリスクが低減します。これに伴い、AIによる洞察は心臓の予防的ケアを支援し、患者の信頼とこれらの先進的なデバイスへの依存度を高めることで、よりスマートで応答性の高いペースメーカーの市場を拡大します。

主な技術動向と開発:

リードレス技術

ペースメーカーにおけるリードレス技術の需要は、感染やリード関連の合併症のリスクが低減することによる患者の安全性の向上、回復時間を短縮する低侵襲手術、手術用ポケットやリードが不要になる技術のコンパクトさなど、いくつかの要因によって促進されています。 バッテリー寿命と機器の耐用年数の向上により、これらの機器はさらに魅力的なものとなっています。例えば、AVEIR AR Leadless Pacemakerは、洞結節機能不全で房室および心室間伝導系が正常な患者に対して、安全で効果的、かつアップグレード可能なソリューションを提供する唯一のシングルチャンバー心房リードレスペースメーカーです。

ワイヤレス技術

ペースメーカーにおけるワイヤレス技術の需要は、リード線の排除による患者の快適性の向上、合併症や感染症のリスクの低減、機器のモニタリング機能の向上、リアルタイムでのデータ追跡や遠隔患者管理の実現、バッテリー技術の進歩、機器の寿命と信頼性の向上、低侵襲手術への傾向の高まりなど、さまざまな要因によって促進されています。例えば、Assurity MRIペースメーカーは、世界最小かつ最長寿命のワイヤレスMRIペースメーカーです。Assurity MRIペースメーカーの寿命が長くなったことで、機器の交換が必要になる可能性が低くなり、感染や合併症のリスクが低減します。待ち時間なしの3Tおよび1.5T MRIオプションにより、患者が必要なときに必要な治療を受けられることが保証されます。これは、ペースメーカー市場の発展にさらに影響を与えています。

プログラマブルリアルタイム心電図(EGM)波形

ペースメーカーにおけるプログラマブルリアルタイム心電図(EGM)波形技術への需要は、診断精度の向上と個別化医療へのニーズの高まりによって牽引されています。この技術により、患者固有の心臓の活動に基づく治療のリアルタイムモニタリングと調整が可能になり、治療結果が改善されます。また、不整脈やその他の心臓事象の早期発見も容易になり、迅速な医療対応が可能になります。遠隔でプログラミングや設定の調整ができる機能により、患者の利便性が高まり、頻繁な通院の必要性が減るため、ペースメーカー市場での魅力がさらに高まります。

ペースメーカー市場の区分:

IMARCグループは、市場の各区分における主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、移植可能性、種類、技術、エンドユーザーに基づいて市場を分類しています。

移植可能性による内訳:

移植可能/体内ペースメーカー

体外ペースメーカー

植込み型/体内ペースメーカーが市場シェアの大半を占める

本レポートでは、植込みの可否別に市場を詳細に分類・分析しています。これには、植込み型/体内ペースメーカーと体外ペースメーカーが含まれます。レポートによると、植込み型/体内ペースメーカーが最大のセグメントを占めています。

植込み型/体内ペースメーカーの需要は、特に世界の高齢者人口において、房室ブロック、心不全、不整脈などの心血管疾患の有病率が増加していることが主な要因となっています。ペースメーカーの信頼性と機能性を向上させる技術の著しい進歩も、市場の成長を後押ししています。医療費の増加、医療インフラの強化、高度な治療オプションに対する認識の高まりが、市場の需要を後押ししています。MRI対応ペースメーカーやバッテリー寿命の長い機能の開発により、これらの機器を装着できる患者の対象が広がっています。

種類別内訳:

従来型

MRI対応

従来型が業界最大のシェアを占めています

種類別の市場の詳細な内訳と分析も報告書に記載されています。これには従来型とMRI対応が含まれます。報告書によると、従来型が最大の市場シェアを占めています。

従来型ペースメーカーの需要は、安全性と有効性の確立された実績によって主に牽引されており、医療従事者や患者にとって信頼のおける選択肢となっています。従来型ペースメーカーは、新しい先進モデルと比較して価格が手頃であることが多く、特に医療資源やコストに制約のある地域では、より幅広い患者層が利用できるようになっています。従来のペースメーカーに対する深い理解と豊富な臨床経験が、市場での継続的な需要につながっています。そのシンプルな設計と機能性は、特定の患者ニーズに対してシンプルな選択肢を好む医療従事者にも魅力的です。

技術別内訳:

単室

両室

両室/CRT

両室が市場をリードするセグメント

本レポートでは、技術に基づく市場の詳細な内訳と分析を提供しています。これには、単室、デュアルチャンバー、両室ペーシング/心臓再同期療法が含まれます。レポートによると、デュアルチャンバーが最大のセグメントを占めています。

デュアルチャンバーペースメーカー技術に対する需要は、心房と心室間の電気インパルスを調整することでより生理的なペーシングを実現し、より自然な心拍リズムに近づけるという点が主な要因となっています。これにより心臓機能が改善され、ペースメーカー症候群や心房細動などの合併症のリスクが低減します。 デュアルチャンバーペースメーカーは、特に房室伝導障害を持つ患者において、複雑な不整脈の治療やハード面の性能の最適化に高い柔軟性を提供します。 技術の著しい進歩により、自動モード切り替えなどの機能が強化され、より小型で耐久性の高い機器が実現し、より幅広い患者層への普及が進んでいます。

エンドユーザー別内訳:

病院およびクリニック

外来手術センター

病院およびクリニックは市場で明確な優位性を示しています

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院およびクリニック、外来手術センターが含まれます。報告書によると、病院およびクリニックが最大の市場シェアを占めています。

病院や診療所におけるペースメーカーの需要は、ペースメーカーの使用を必要とする心臓血管疾患の症例数の増加が主な要因となっています。これらの心臓血管疾患には、心ブロック、心不全、不整脈などがあり、ペースメーカーの需要を押し上げています。医療技術と外科手術の進歩により、ペースメーカーの埋め込みがより安全かつ効果的になり、医療従事者によるペースメーカーの採用が促進されています。高齢化とライフスタイルの変化により、心臓治療を必要とする患者数が増加しています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、ペースメーカー市場で最大のシェアを占めています

また、このレポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。この報告書によると、ペースメーカーの地域別市場としては北米が最大である。

北米地域は高齢化が進んでいるため、心臓血管疾患の罹患率が高く、ペースメーカー市場を世界的に独占している。例えば、人口問題協議会によると、65歳以上のアメリカ人の数は2022年の5800万人から2050年には8500万人に増加すると予測されています(47%増)。また、65歳以上の人口が総人口に占める割合は17%から23%に増加すると予測されています。これは、今後数年にわたってペースメーカー市場の予測を地域全体で押し上げる可能性が高い。ペースメーカー技術における継続的な技術進歩、例えばMRI対応機器や無線モニタリング互換性などは、患者の治療結果の改善とケアの質の向上により市場成長を促進する。

各国の分析対象:

過去の、現在の、そして将来の市場実績

植込み性、種類、技術、エンドユーザーに基づく市場の過去の、現在の、そして将来の実績。

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。ペースメーカー業界における主要企業の一部には、Abbott Laboratories, Inc.、Boston Scientific Corporation、Medtronic plc、BIOTRONIK SE & Co. KG、Lepu Medical Technology、Shree Pacetronix Ltd. y、Osypka Medical、MicroPort Scientific Corporation、Medico S.R.L.、Vitatronなどが挙げられます。ペースメーカーは競争が激しく、広範な製品ポートフォリオ、技術的進歩、強力なモバイル流通網を持つ数社が市場を独占している。中小企業や新興市場参入企業も、ニッチ製品や革新的なソリューションを提供することで競争に貢献している。戦略的提携、合併、買収は、市場での存在感を高め、製品提供を拡大するために企業が採用する一般的な戦略である。例えば、2024年3月にはBIOTRONIKが、世界初の承認CSPシステム、広範なトレーニング、専門家の支援を含む、完全な伝導システムペーシング(CSP)ソリューションを導入しました。

各企業に関する分析:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

ペースメーカー市場ニュース:

2023年12月、アボットはAVEIR DRリードレスペースメーカー(LP)システムにi2i通信技術を導入した。2つのリードレスペースメーカーを収容するAVEIR DR LPシステムは、i2i(implant-to-implant)通信と呼ばれる革新的な通信技術により、心臓内で協調した動作を実現する。

2024年3月、心臓リズム管理分野のパイオニアであるフランスのMicroPort CRMは、ペースメーカーALIZEAジェネレーターとペーシングリードVEGAの組み合わせであるBluetoothペースメーカーシステムALIZEAの米国初の移植を発表しました。この手術は、DowneyのPIH Health Downey病院のジェリー・フローロ医師によって実施されました。

2023年5月、ヘルスケア技術の世界的リーダーであるMedtronic plcは、同社の次世代型小型リードレスペースメーカーであるMicra AV2およびMicra VR2が米国食品医薬品局(FDA)の承認を取得したと発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 世界のペースメーカー市場 – はじめに

4.1 ペースメーカーとは何か?

4.2 主なペースメーカーの種類とは?

4.2.1 植込み型/体内式ペースメーカー

4.2.2 外部式ペースメーカー

4.3 ペースメーカーで使用される主な技術とは?

4.3.1 シングルチャンバー

4.3.2 デュアルチャンバー

4.3.3 両室ペーシング/CRT

4.4 業界トレンド

4.5 競合情報

5 世界のペースメーカー市場の概観

5.1 過去の市場動向と現在の市場動向(2018~2023年

5.2 市場予測(2024~2032年

6 世界のペースメーカー市場 – 植込み型別内訳

6.1 植込み型/体内ペースメーカー

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.1.4 種類別市場内訳

6.1.5 技術別市場内訳

6.1.6 エンドユーザー別市場内訳

6.2 外部ペースメーカー

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年

6.2.3 市場予測(2024年~2032年

6.2.4 種類別の市場内訳

6.2.5 技術別の市場内訳

6.2.6 エンドユーザー別の市場内訳

6.3 植込み型心臓ペースメーカーの魅力的な投資提案

7 世界の心臓ペースメーカー市場 – 種類別の内訳

7.1 従来型

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2018年~2023年

7.1.3 市場予測(2024年~2032年

7.1.4 植込み可能性による市場内訳

7.1.5 技術による市場内訳

7.1.6 エンドユーザーによる市場内訳

7.2 MRI対応型

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年

7.2.3 市場予測(2024年~2032年

7.2.4 植込み型別市場規模

7.2.5 技術別市場規模

7.2.6 エンドユーザー別市場規模

7.3 タイプ別魅力的な投資提案

8 世界のペースメーカー市場 – 技術別内訳

8.1 シングルチャンバー

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2018年~2023年

8.1.3 市場予測(2024年~2032年

8.1.4 植込み可能性別市場内訳

8.1.5 種類別市場内訳

8.1.6 エンドユーザー別市場規模

8.2 二室

8.2.1 概要

8.2.2 市場動向(2018~2023年

8.2.3 市場予測(2024~2032年

8.2.4 植込み型別市場規模

8.2.5 種類別市場規模

8.2.6 エンドユーザー別市場規模推移

8.3 両心室ペーシング/CRT

8.3.1 概要

8.3.2 歴史的および現在の市場動向(2018~2023年

8.3.3 市場予測(2024~2032年

8.3.4 植込み可能性別市場規模推移

8.3.5 種類別市場規模推移

8.3.6 エンドユーザー別市場規模

8.4 技術別投資魅力

9 世界のペースメーカー市場 – エンドユーザー別内訳

9.1 病院およびクリニック

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2018年~2023年

9.1.3 市場予測(2024年~2032年

9.1.4 植込み型による市場内訳

9.1.5 タイプによる市場内訳

9.1.6 技術による市場内訳

9.2 外来手術センター

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

9.2.3 市場予測(2024年~2032年

9.2.4 移植可能性による市場区分

9.2.5 種類による市場区分

9.2.6 技術による市場区分

9.3 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22736