市場規模

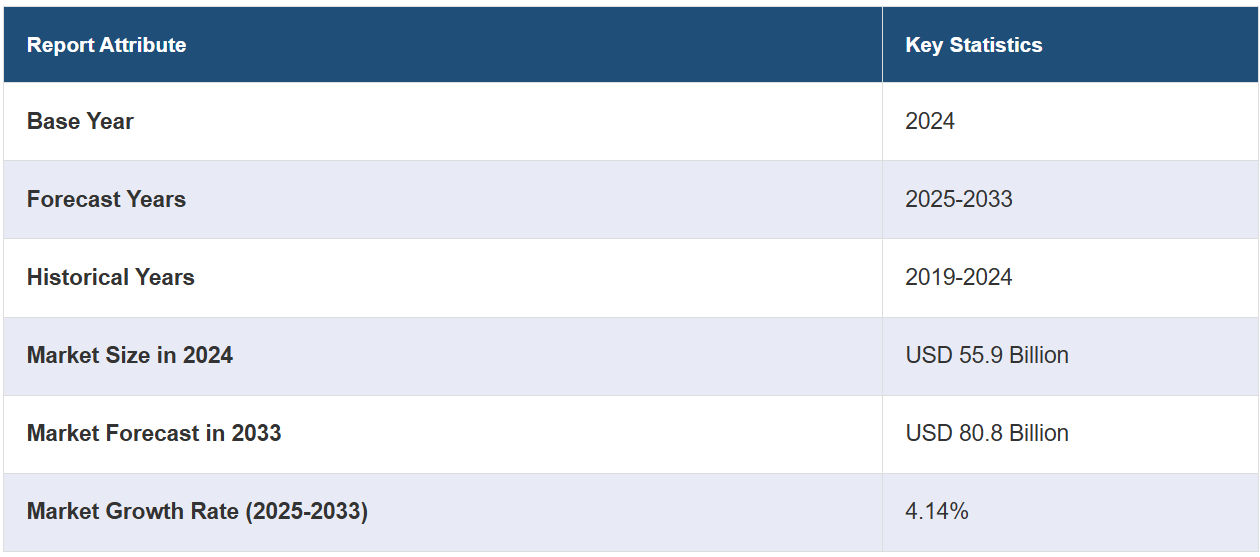

世界の整形外科インプラント市場規模は、2024年にUSD 55.9 Billionに達しました。今後、IMARC Groupは、市場が2033年までにUSD 80.8 Billionに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.14%になると見込んでいます。高齢者人口の増加、整形外科インプラント材料、設計、手術技術の大幅な進歩、運動不足の生活習慣と肥満、そして整形外科医療へのアクセスと医療インフラの増加は、市場を牽引する主な要因のいくつかです。

整形外科インプラントは、筋骨格系の疾患や損傷の治療を目的として設計された特殊な医療機器です。 これらのインプラントは、生体適合性、耐久性、人体との適合性などの重要な特性を備えています。 通常、チタン、ステンレス鋼、医療用ポリマーなどの素材で構成されており、体内で長期的な安定性を確保します。整形外科インプラントには、股関節や膝関節の人工関節、骨折固定用のプレート、ネジ、ロッド、脊椎疾患の治療のための脊椎インプラントなど、幅広いデザインがあります。 その主な機能は、整形外科疾患、骨折、退行性関節疾患に苦しむ人々の運動能力を回復させ、痛みを和らげ、生活の質を全体的に改善することです。

整形外科インプラントの設計や素材における医療効果や技術的進歩に対する認識が高まっていることが、整形外科インプラント市場の成長を後押ししています。同様に、高度なヘルスケアソリューションに対する需要の高まりや整形外科的疾患への対応という課題が、世界的に医療処置における整形外科インプラントの重要性を強調しています。整形外科インプラントは、筋骨格系の機能回復や痛みの緩和において重要な役割を果たしており、効果的で生体力学的に優れたソリューションに対する高まるニーズに応えています。流通チャネルの拡大と品質の標準化に向けた取り組みは、市場の成長をさらに後押ししています。さらに、整形外科医療に対する理解の進展、低侵襲かつ効果的な治療へのニーズの高まり、生体適合性のある持続可能な素材への注目といった要因が、世界中のさまざまなヘルスケア分野における整形外科インプラント市場の成長を促進しています。

整形外科インプラント市場のトレンド/推進要因:

着実に拡大する高齢者人口

高齢者人口の増加は、整形外科インプラント市場の主な推進要因です。世界的な人口動態がより高齢者層へとシフトするにつれ、変形性関節症や骨折などの筋骨格系の問題が増加しています。高齢者は、生活の質や運動能力を維持するために整形外科的介入を必要とすることが多い。股関節や膝関節のインプラントを含む関節置換術は、この層の間で高い需要がある。特に先進国における高齢者人口の継続的な増加は、整形外科インプラント市場の持続的な成長を確実なものとしている。メーカー各社は、拡大する患者層に対応するために先進的なインプラント技術に投資しており、これが市場成長の主要な推進要因となっている。

技術の進歩と革新

技術の進歩は、整形外科インプラント市場を推進する上で重要な役割を果たしています。 これらの革新は、素材、インプラントの設計、手術の手法などを対象としています。 人体とシームレスに統合するインプラントの開発には、チタンやセラミックなどの生体適合性素材がますます使用されるようになっています。 最先端の画像診断システムやナビゲーションシステムを活用した低侵襲手術は、手術による外傷や回復時間を軽減します。3Dプリンティングはインプラントの製造に革命をもたらし、患者に合わせたインプラントの製造を可能にし、より良い結果をもたらしています。さらに、耐摩耗性ポリエチレンのような先進材料の使用により、関節置換術の寿命が延びています。技術の進歩はインプラントの性能を向上させるだけでなく、患者の満足度も高め、市場の成長の重要な推進力となっています。

増加するスポーツ外傷

スポーツや運動への参加が急増したことにより、スポーツ関連の怪我も増加しています。 靭帯の断裂、骨折、関節の不安定などの症状の治療には、整形外科インプラントが頻繁に必要とされています。 若いアスリートやフィットネス愛好家は、活発なライフスタイルを取り戻すために整形外科的ソリューションを求める傾向が強まっています。 この傾向はプロのアスリートに限らず、レクリエーションスポーツやフィットネス愛好家にも広がっています。その結果、前十字靭帯(ACL)再建器具や肩インプラントなどの整形外科インプラントの需要が増加しています。スポーツやアウトドア活動に従事する人が増えるにつれ、効果的な整形外科的介入の必要性も高まり続けており、スポーツ関連の怪我は市場拡大の重要な推進要因となっています。

整形外科インプラント業界の区分:

IMARC Groupは、世界の整形外科インプラント市場調査レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、タイプ、生体材料、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

再建用関節置換術

膝関節置換インプラント

股関節置換インプラント

四肢

脊椎インプラント

脊椎固定インプラント

脊椎圧迫骨折(VCF)デバイス

運動保存デバイス/非固定デバイス

歯科インプラント

ルートフォーム歯科インプラント

プレートフォーム歯科インプラント

外傷

整形外科用生体材料

脱灰骨マトリックス(DBM

同種移植骨

骨形成タンパク質(BMP

粘弾性物質補充製品

合成骨代替物

その他

その他

再建関節置換術は最大の市場セグメントを占めています

本レポートでは、製品別に市場を詳細に分類し、分析しています。これには、再建用関節置換(膝関節置換インプラント、股関節置換インプラント、四肢)、脊椎インプラント(脊椎固定インプラント、椎体圧迫骨折(VCF)デバイス、運動保存デバイス/非融合デバイス)、歯科インプラント(根 フォームおよびプレートフォームの歯科インプラント)、外傷、整形外科用生物材料(脱灰骨マトリックス(DBM)、同種移植骨、骨形成タンパク(BMP)、ヒアルロン酸製剤、合成骨代替品など)、その他。 報告書によると、再建用関節置換術が最大のセグメントを占めている。

再建関節置換術用の整形外科インプラント市場は、関与する関節の種類、使用される材料、固定技術に基づいて、明確なカテゴリーに区分されています。 主に、製品の種類は、股関節置換、膝関節置換、肩関節置換、足首、手首、肘などのより小さな関節置換に分類されます。 これらのうち、股関節および膝関節置換は、これらの部位における変形性関節症および退行性関節疾患の発生率が高いことから、最も重要なセグメントとなっています。素材別では、市場は金属合金(ステンレス鋼やコバルトクロムなど)、セラミック、ポリマーに分類されます。各素材には独自の利点と潜在的な欠点があり、選択は患者のニーズや臨床状況によって決まることが多くあります。固定技術に関しては、市場はセメント固定、セメントレス、ハイブリッドの方法に分類されます。セメント固定は即時の固定が可能であり、従来から選択されてきました。

種類別内訳:

膝

股関節

手首および肩

歯科

脊椎

足首

その他

膝が最大の市場セグメントを占める

このレポートでは、種類別に市場を詳細に分類・分析しています。これには、膝、股関節、手首および肩、歯科、脊椎、足首、その他が含まれます。レポートによると、膝が最大のセグメントを占めています。

膝関節インプラントは、世界的な整形外科インプラント市場において、重要なタイプのセグメントを占めています。変形性関節症、靭帯損傷、骨折など、膝関節に関連する整形外科的問題は世界的に広く見られます。人口の高齢化が進むにつれ、膝関節インプラントの需要は増加しており、整形外科インプラント市場において重要なセグメントとなっています。さらに、膝関節全置換術などの膝関節インプラントは、膝の深刻な疾患に苦しむ患者の生活の質を大幅に改善する可能性を秘めています。 膝関節の可動性を回復し、痛みを軽減し、全体的な機能性を向上させます。 これに加え、膝関節インプラントの素材、デザイン、手術技術における継続的な革新により、インプラントの耐用年数と患者の治療結果が改善されています。 こうした進歩は患者と医療従事者の双方を惹きつけ、市場の成長をさらに促進しています。

生体材料別:

金属製生体材料

ステンレス鋼

チタン合金

コバルト合金

その他

セラミック製生体材料

ポリマー製生体材料

その他

金属製生体材料が最大の市場セグメントを占めています

本レポートでは、生体材料別に市場を詳細に分類・分析しています。これには、金属製生体材料(ステンレス鋼、チタン合金、コバルト合金、その他)、セラミック製生体材料、ポリマー製生体材料、その他が含まれます。レポートによると、金属製生体材料が最大のセグメントを占めています。

金属系生体材料を使用した整形外科インプラントの市場は、置換する関節の種類、使用する特定の金属合金、意図する臨床応用など、いくつかの主要変数に基づいて区分されています。金属系生体材料は、その強度と耐久性から、股関節、膝、肩などの主要な関節置換に一般的に使用されています。このカテゴリーでは、市場はさらに、ステンレス鋼、チタン合金、コバルトクロム合金などの金属合金の種類に基づいて細分化されています。ステンレス鋼は価格が手頃であるためよく使用されますが、一般的に他の素材よりも摩耗に弱いという欠点があります。チタン合金は生体適合性が高く、密度が低いため、金属アレルギーの患者に適しています。コバルトクロム合金は、耐摩耗性と機械的強度により選ばれています。さらに、市場は固定方法によっても区分することができます。セメント固定、セメントレス固定、ハイブリッド固定です。金属製生体材料は多用途であり、これらの固定技術すべてに採用することができます。それぞれが特定の臨床ニーズや患者層に対応しています。

エンドユーザー別内訳:

病院

整形外科クリニック

外来外科センター

その他

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、整形外科クリニック、外来手術センター、その他が含まれます。

病院は、世界の整形外科インプラント市場において、重要なエンドユーザーセグメントを構成しています。病院は、整形外科インプラント手術が実施される主な施設です。これらの施設には、幅広い整形外科インプラント処置を実施するための必要なインフラ、専門の整形外科医、サポートスタッフが揃っています。さらに、病院は急性の整形外科的損傷、慢性疾患、選択的手術など、幅広い患者層にアクセスが可能です。このアクセスのしやすさが、整形外科手術の一貫した流れを確保しています。病院は、骨折や脱臼など、緊急の外科的介入を必要とすることが多い整形外科的緊急事態に対応できる設備を備えています。このような緊急事態においては、病院での整形外科インプラントの入手可能性が極めて重要です。

整形外科クリニックは、整形外科治療に専念する施設です。 整形外科専門医や、筋骨格系の疾患の治療に精通した医療専門家が勤務しています。 関節鏡視下手術、軽度の関節注射、その他の低侵襲治療を含む外来処置に適しています。 これらの処置には、多くの場合、整形外科インプラントが使用されます。 これらのクリニックは効率性を重視して設計されており、合理化された患者ケアを実現しています。これは、整形外科的問題の迅速な評価、診断、治療を求める患者にとって特に有益です。患者は整形外科クリニックでは病院よりも迅速に予約を確保できることが多く、整形外科治療やインプラント手術へのより迅速なアクセスが可能になります。

外来手術センター(ASC)は、効率性と利便性を重視して設計されており、多くの整形外科インプラント手術を含む当日手術を提供しているため、患者は手術当日に帰宅することができます。これにより入院期間が短縮され、関連費用も削減されます。 ASCで実施される整形外科インプラント手術は、病院での手術よりも費用対効果が高い場合が多くあります。 医療費の抑制を目指す患者や医療制度にとっては、これは魅力的なことです。 ASCは、回復が早く術後の痛みが少ないことから人気が高まっている関節鏡視下などの低侵襲整形外科インプラント手術に最適です。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

北米が圧倒的な優位性を示し、整形外科インプラント市場で最大のシェアを占めている

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米市場では、整形外科インプラントが、特に医療施設、専門整形外科クリニック、在宅医療といった分野で一貫した成長を見せています。北米では、関節の健康や選択的手術に対する消費者の意識は概して高く、変形性関節症、骨折、変性椎間板疾患などの症状に対応する整形外科製品にとって有望な市場となっています。さらに、FDA(米国食品医薬品局)のような強力な規制機関の存在は、承認された機器に信頼性を与え、潜在的に市場の需要を促進します。この地域で事業を展開する企業は、マーケティング戦略を地域のヘルスケアのトレンド、消費者の好み、規制ガイドラインに合わせることで利益を得ることができます。人口の高齢化と生活習慣に関連する整形外科的問題の発生率の増加に伴い、革新的で安全かつ効率的な整形外科的ソリューションに対する需要が高まっています。こうした特定のニーズに合わせた製品を提供することで、企業は利益性の高いこの市場で競争力を確保することができます。

競合状況

世界的な整形外科インプラント市場では、主要な市場参加企業が自社の地位を維持し、強化するために、さまざまな戦略や取り組みに積極的に取り組んでいます。市場のリーダー企業は、革新的な整形外科インプラント製品を導入するために、研究開発に多額の投資を行っています。これには、患者の治療結果と外科医の満足度を向上させるための先進的な素材、設計、機能を備えたインプラントの開発が含まれます。大手企業は、買収、合併、提携などを通じて、製品ポートフォリオを拡大することが多い。これにより、関節置換、脊椎インプラント、外傷インプラント、歯科インプラントなど、さまざまな分野に対応する包括的な整形外科インプラント製品を提供することが可能になる。企業は、新たな市場や地域への参入により、グローバルな存在感を拡大している。これには、規制当局の承認の取得、流通ネットワークの確立、特定の地域ニーズに対応する製品への適応などが含まれる。医療機関、研究機関、整形外科医との提携は、主要企業が市場動向、患者ニーズ、新技術に関する洞察を得るのに役立ちます。 このような提携は、カスタマイズされたソリューションの開発にもつながります。

市場調査レポートでは、市場における競争環境の包括的な分析を提供しています。 また、すべての主要企業の詳しいプロフィールも提供されています。 市場における主要企業の一部は以下の通りです:

Arthrex Inc.

Auxein Medical

B. Braun Melsungen AG

CONMED Corporation

Globus Medical Inc.

Integra LifeSciences

Johnson & Johnson

Medtronic Plc

Narang Medical Limited

Orthopaedic Implant Company

Smith & Nephew plc

Stryker Corporation

Zimmer Biomet

最近の動向:

2023年3月、医療技術の世界的リーダーであるZimmer Biomet Holdings, Inc. (NYSEおよびSIX: ZBH)は、ラスベガスで開催された米国整形外科学会(AAOS)2023年次総会で、ZBEdge™ Dynamic Intelligence™の最新機能強化を発表する計画を発表しました。

2022年2月、ジョンソン・エンド・ジョンソン医療機器部門は、テネシー州に拠点を置く足および足首の専門企業であり、下肢の適応症で認可された幅広い処置専用の滅菌済みインプラントおよび器具システムを提供するCrossRoads® Extremity Systemsの買収をDePuy Synthesが完了したことを発表しました。

2022年2月、ストライカー(NYSE: SYK)は、以前発表したデジタルケア連携およびコミュニケーションのリーダー企業であるVocera Communications, Inc.(NYSE: VCRA)の買収を完了したと発表しました。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の整形外科インプラント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 再建関節置換

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 膝関節置換インプラント

6.1.2.2 股関節置換インプラント

6.1.2.3 四肢

6.1.3 市場予測

6.2 脊椎インプラント

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 脊椎固定インプラント

6.2.2.2 脊椎圧迫骨折(VCF)用機器

6.2.2.3 運動保存用機器/非固定用機器

6.2.3 市場予測

6.3 歯科インプラント

6.3.1 市場動向

6.3.2 主なセグメント

6.3.2.1 歯根型歯科インプラント

6.3.2.2 プレート型インプラント

6.3.3 市場予測

6.4 外傷

6.4.1 市場動向

6.4.2 市場予測

6.5 整形外科バイオロジクス

6.5.1 市場動向

6.5.2 主要セグメント

6.5.2.1 脱灰骨マトリックス(DBM)

6.5.2.2 同種移植

6.5.2.3 骨形成タンパク質(BMP)

6.5.2.4 粘弾性物質補充製品

6.5.2.5 合成骨代替品

6.5.2.6 その他

6.5.3 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 種類別市場

7.1 膝

7.1.1 市場動向

7.1.2 市場予測

7.2 股関節

7.2.1 市場動向

7.2.2 市場予測

7.3 手首および肩

7.3.1 市場動向

7.3.2 市場予測

7.4 歯科

7.4.1 市場動向

7.4.2 市場予測

7.5 脊椎

7.5.1 市場動向

7.5.2 市場予測

7.6 足首

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 生体材料別市場

8.1 金属製生体材料

8.1.1 市場動向

8.1.2 主要セグメント

8.1.2.1 ステンレス

8.1.2.2 チタン合金

8.1.2.3 コバルト合金

8.1.2.4 その他

8.1.3 市場予測

8.2 セラミック生体材料

8.2.1 市場動向

8.2.2 市場予測

8.3 ポリマー生体材料

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場規模

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 整形外科クリニック

9.2.1 市場動向

9.2.2 市場予測

9.3 外来外科センター

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5983