市場概要

世界の整形外科受託製造市場規模は2023年に77.1億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.7%で成長すると予測されています。技術の進歩、整形外科疾患の罹患率の上昇、整形外科手術の増加、アウトソーシングに伴うコスト効率などが、市場成長を促進する要因の一部です。

さらに、整形外科機器メーカーと受託製造業者のコラボレーションにより、専門知識の共有、製品開発の迅速化、リスクの軽減が可能になり、市場の成長を促進しています。

高い市場成長の主な要因は、コストを削減し、整形外科製品の市場投入までのスケジュールを改善するようOEMに求める圧力が高まっていることです。さらに、交通事故やスポーツ外傷による骨損傷の発生率の増加といったマクロ経済的な要因が、整形外科用インプラントやその他の製品に対する需要を押し上げ、世界市場の堅調な成長を後押ししています。

加えて、個々の要件や解剖学的構造に合わせたカスタマイズされたインプラントに対する患者の需要の高まりが、患者に特化した製品の開発に特化した専門知識を持つ受託製造業者の需要を大幅に押し上げています。さらに、海外で骨の健康治療を受ける医療ツーリズムの増加も、整形外科インプラントの製造委託の需要を増大させ、製造委託サービスの採用を促す大きな要因となっています。

しかし、COVID-19パンデミックは、整形外科OEMや整形外科分野に特化した受託製造業者に壊滅的な影響を与えました。Stryker社、DePuy Synthes社、Zimmer Biomet社などの大手OEMは、選択的な手術や治療が一時的に停止したため整形外科製品の需要が減少し、2020年の売上高に悪影響を及ぼしました。受託製造市場も同様のシナリオを目の当たりにし、前年比成長率全体に影響を及ぼしています。しかし、規制緩和や整形外科手術・治療の増加により、骨関連製品の需要が抑制され、市場はマイナスからある程度回復。

市場の成長ステージは高く、そのペースは加速しています。市場の特徴は、高度な技術革新、規制への配慮、安定した合併・買収活動、市場の断片化、コスト優位性と専門能力を活用するための製造工程の地域的拡大の増加です。

世界市場では、設計、材料、製造技術の革新的進歩により、高度な技術革新が見られます。先端セラミックや合金などの生体適合性材料の進歩は、インプラントの適合性と耐久性を大幅に向上させます。さらに、3Dプリンティング技術の採用の増加は、高度にカスタマイズされた患者固有の製品の開発をサポートします。

厳しい規制規範と品質プロトコルが世界市場を支配しており、受託製造業者は製品の有効性と安全性を確保するために規制ガイドラインに従わなければなりません。

世界市場におけるM&A活動は安定しており、各社が製品ポートフォリオの拡大、市場での地位の強化、能力の向上を目指しているため、定期的な動きが見られます。

整形外科の受託製造業界は、市場の細分化が進んでいるのが特徴です。特定の技術や製品に特化することで、市場のシナリオは断片化。

コスト効率と専門能力を活用するためのアウトソーシングとグローバル化の傾向の高まりも、業界の成長を支える大きな市場特性です。OEMは、最大限の経済圏に進出し、市場での地位を強化するために、世界中の受託製造業者と提携することで地域拡大を推進しています。

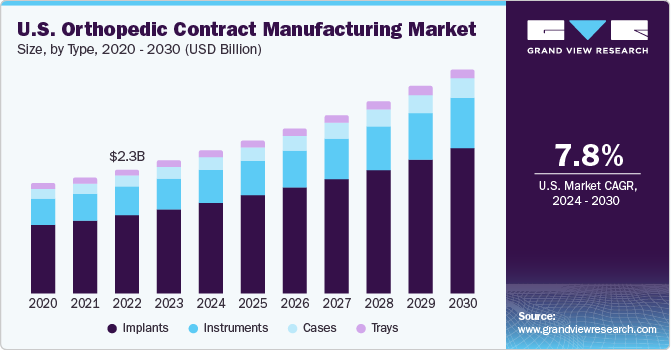

タイプ別では、インプラント分野が2023年に63.5%の最大収益シェアで市場をリードしました。この高い比率は、整形外科疾患の罹患率の増加や、インプラントの材料や設計における技術革新によって、整形外科用インプラントの需要が増加していることに起因しています。整形外科製品に対する需要の増加に対応して、複数の企業が新しい整形外科用インプラントの開発と商品化に注力しており、製品の発売が顕著に増加しています。さらに、患者中心の製品や個人ごとにカスタマイズされたインプラントの需要が増加していることも、このセグメントの成長を後押しする要因となっています。例えば、2023年2月、CurvaFix, Inc.は、骨構造の小さい患者に対応する外科手術を合理化する7.5mm CurvaFix IM Implantの発売を発表しました。企業は、強化された生体材料や3Dプリンティングなどの革新的な技術を活用し、生体適合性、耐久性、修正性を強化したインプラントを製造しています。

症例分野は、分析期間中、安定したCAGRが見込まれます。変形性関節症などの骨の健康状態の発生率の増加は、高品質の整形外科用インプラント、デバイス、ケース、その他の関連ソリューションの需要を支える主な要因の1つです。例えば、世界保健機関(WHO)によると、世界中で5億5,000万人以上が変形性関節症に苦しんでおり、1990年比で113%の急増となっています。いくつかの整形外科OEMは、この需要を効率的に満たすために、高度な技術、専門的な専門知識、費用対効果の高いソリューションを活用するために、受託製造業者に目を向けています。したがって、前述の要因がこのセグメントの成長を支えるものと予想されます。

サービス別では、鍛造/鋳造セグメントが2023年に32.5%の最大市場収益シェアを占めました。整形外科業界に参入する受託製造業者の増加は、同分野の成長を支える顕著な要因の1つ。受託製造業者のサービス拡大への関心の高まりが、整形外科製品の鍛造や鋳造などのサービスに対する整形外科受託製造の需要を後押ししています。さらに、いくつかの受託製造業者は、新しい整形外科製品のための先端材料の開発に投資しています。例えば、2022年6月、整形外科分野の著名な受託製造業者であるTecomet, Inc.は、アイルランドのコークにある施設に400万米ドルの戦略的投資を行うことを発表しました。このイニシアチブは、施設のプラスチックとポリエチレンの加工能力を強化し、整形外科製品に使用される高分子材料の世界的な中心地としての地位を固めることを目的としています。

脊椎・外傷分野は、予測期間中に有利なCAGRを記録すると予測されています。同分野の高成長は、主に脊椎・外傷製品に対する世界的な需要の増加によるものです。さらに、スポーツ傷害の発生率が増加していることも、外傷器具の需要を増大させている要因です。例えば、2023年9月、外傷および脊椎ソリューションに特化した著名な世界的企業であるOrthofix Medical Inc.は、外傷設定における体外固定に使用されるGalaxy Fixation Geminiシステムの米国での発売を発表しました。脊椎および外傷用器具の発売が増加すると同時に、製造受託サービスの需要も高まり、この分野の成長を支えています。

2023年の売上高シェアは36.4%で北米が圧倒的。北米は市場成長に大きく貢献した地域のひとつ。この地域には多くの医療機器メーカーがあり、製造機能の一部を受託サービス業者にアウトソーシングしているため、市場成長に寄与しています。製造コストの高さは大きな課題であり、北米の医療機器メーカー各社は、この分野で高い専門性を持つサードパーティベンダーに製造機能をアウトソーシングしています。

北米で最大の市場シェアを占めるのは米国。大手医療機器メーカーが製造サービスの一部をCMOにアウトソーシングしているのは、高度な技術と専門的な能力を活用するためであり、これが米国市場の成長に寄与しています。また、これらの企業は、全体的なセットアップコストを最小限に抑えるために、原材料管理のための高度なメンテナンスと効率的なシステムを必要とするため、医療機器のアウトソーシングにますます傾倒しています。さらに、製造サービスのアウトソーシングは、企業の中核能力への集中、関連リスクの共有、競争上の優位性を得るために適切なサービス提供の改善も促進します。

アジア太平洋地域は、予測期間中に大きなCAGRを記録すると予測されています。価格圧力、先進国における予算の精査、償還制度の変動は、OEMによるコスト抑制策の採用を増加させると予想される主な要因の一部です。この傾向は、インドや中国のような新興国への整形外科機器のアウトソーシングを促進すると予想されます。新興国の契約メーカーが提供する利点には、輸出インフラ、人為的な通貨価値の低下、低コストの労働力、現地メーカーに対する政府の優遇措置(特に中国)などがあります。したがって、前述の要因はアジア太平洋地域の市場成長をサポートすると予想されます。

主要企業・市場シェア

市場に参入している主要企業には、Tecomet, Inc、Orchid Orthopedic Solutions、ARCH Medical Solutions Corp.、Cretex社などがあります。

Tecomet, Inc.は、多様な鍛造用途向けにエンジニアリングから最終納品までの全工程を監督する包括的な製造ソリューションを提供しています。これは、股関節、膝関節、外傷、四肢用のインプラントやコンポーネントの製造を含みます。

Orchidは、整形外科手術に特化した受託製造サービスを提供し、整形外科および医療機器業界の既存の相手先ブランド製造業者と新興企業の両方に対応しています。オーキッドの経営陣は、整形外科分野の専門家をサポートすることに専念しています。

Viant社、Paragon Medical社、Avalign Technologies社、LISI Medical社は、世界市場における新興市場参入企業です。

パラゴン・メディカルは、世界の整形外科市場向けの製品とコンポーネントを専門としています。OEMや受託製造組織と密接に協力し、厳しい規制要件を満たすだけでなく、刻々と変化する市場の力学に対応する革新的な製品の開発に取り組んでいます。

Avalign IMSは、脊椎、整形外科、外傷、複合アセンブリ、顎顔面インプラントのターンキー製造プロセスを提供。

主な整形外科受託製造企業

テコメット社

オーキッド整形外科ソリューションズ

クレテックス社

ヴィアント

ARCH Medical Solutions Corp.

アバライン・テクノロジー

LISIメディカル

パラゴンメディカル

ノーマン・ノーブル社

オートカムメディカル

2023年10月、脊椎と整形外科を専門とする著名なグローバル企業であるOrthofix Medical Inc.は、整形外科治療用の革新的な生体活性合成移植片であるOsteoCoveの510k認可を発表しました。この承認は、受託製造業者にバルク製造サービスを提供する機会を提供するものです。

2023年6月、EOS、Tecomet Inc、Orthopaedic Innovation Centre (OIC)、Precision ADMの医療機器メーカー4社は、医療機器積層造形(AM)の包括的ソリューションを提供する共同提携を発表。この提携は、整形外科機器を含むあらゆる種類の医療機器のフロントエンド設計とエンジニアリングサービス、機器と機械のバリデーション、510k承認パスウェイ、前臨床試験、商品化を含む一連のサービスを包括しています。

2022年11月、マールグループはテネシー州に本社を置く整形外科用インプラントおよび精密機器の受託製造のトップクラスの垂直統合型企業であるエリートメディカルの買収を完了しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは世界の整形外科受託製造市場をタイプ、サービス、地域別に分類しています。

タイプの展望(売上高、10億米ドル、2018年〜2030年)

インプラント

器具

ケース

トレイ

サービスの展望(売上高、10億米ドル、2018年~2030年)

鍛造/鋳造

股関節の機械加工と仕上げ

膝の機械加工と仕上げ

脊椎と外傷

器具の機械加工と仕上げ

その他

地域別展望(売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 一次調査の詳細

1.5.1. 北米での一次インタビューデータ

1.5.2. 欧州における一次インタビューデータ

1.5.3. アジア太平洋地域の一次インタビューデータ

1.5.4. 中南米における一次インタビューデータ

1.5.5. MEAにおける一次インタビューデータ

1.6. 情報・データ分析

1.6.1. データ分析モデル

1.7. 市場形成と検証

1.8. モデルの詳細

1.8.1. 商品フロー分析(モデル1)

1.8.2. アプローチ1:商品フローアプローチ

1.8.3. 親市場分析(モデル2)

1.8.4. アプローチ2:親市場分析

1.9. 二次情報源リスト

1.10. 一次情報源のリスト

1.11. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 整形外科の受託製造市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 整形外科製品全体の技術革新

3.2.1.2. 整形外科手術の増加

3.2.1.3. コスト効率とアウトソーシングの傾向

3.2.2. 市場阻害要因分析

3.2.2.1. 厳しい規制と承認

3.2.2.2. 高い初期設備投資

3.3. 整形外科受託製造市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 整形外科の受託製造市場 タイプ別推定と動向分析

4.1. タイプ別市場シェア、2023年・2030年

4.2. セグメントダッシュボード

4.3. 整形外科受託製造の世界市場:タイプ別展望

4.4. 以下の市場規模・予測および動向分析、2018年~2030年

4.4.1. インプラント

4.4.1.1. 2018年から2030年までの市場推定・予測 (百万米ドル)

4.4.2. 器具

4.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.3. ケース

4.4.3.1. 2018~2030年の市場推定と予測(USD Million)

4.4.4. トレイ

4.4.4.1. 2018~2030年の市場推定と予測(USD Million)

第5章. 整形外科の受託製造市場 サービスの推定と動向分析

5.1. サービス市場シェア、2023年および2030年

5.2. セグメントダッシュボード

5.3. 整形外科受託製造の世界市場:サービス別展望

5.4. 以下の市場規模・予測および動向分析、2018年~2030年

5.4.1. 鍛造/鋳造

5.4.1.1. 2018年から2030年までの市場推定・予測 (百万米ドル)

5.4.2. ヒップ加工/仕上げ

5.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.3. 膝の機械加工と仕上げ

5.4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.4. 脊椎・外傷

5.4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.5. 器具加工と仕上げ

5.4.5.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.6. その他

5.4.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 整形外科の受託製造市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2023年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 北米

6.5.1. 米国

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み

6.5.1.3. 競争シナリオ

6.5.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

6.5.2. カナダ

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み

6.5.2.3. 競争シナリオ

6.5.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

6.6. 欧州

6.6.1. 英国

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み

6.6.1.3. 競争シナリオ

6.6.1.4. イギリス市場の2018年~2030年の推定と予測(USD Million)

6.6.2. ドイツ

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み

6.6.2.3. 競争シナリオ

6.6.2.4. ドイツ市場の2018~2030年の推定と予測(USD Million)

6.6.3. フランス

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み

6.6.3.3. 競争シナリオ

6.6.3.4. フランス市場の推定と予測 2018~2030 (百万米ドル)

6.6.4. イタリア

6.6.4.1. 主要国の市場動向

6.6.4.2. 規制の枠組み

6.6.4.3. 競争シナリオ

6.6.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

6.6.5. スペイン

6.6.5.1. 主要国の市場動向

6.6.5.2. 規制の枠組み

6.6.5.3. 競争シナリオ

6.6.5.4. スペイン市場の推定と予測 2018~2030 (百万米ドル)

6.6.6. スウェーデン

6.6.6.1. 主要国の市場動向

6.6.6.2. 規制の枠組み

6.6.6.3. 競争シナリオ

6.6.6.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.6.7. デンマーク

6.6.7.1. 主要国の市場動向

6.6.7.2. 規制の枠組み

6.6.7.3. 競争シナリオ

6.6.7.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.6.8. ノルウェー

6.6.8.1. 主要国の市場動向

6.6.8.2. 規制の枠組み

6.6.8.3. 競争シナリオ

6.6.8.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み

6.7.1.3. 競争シナリオ

6.7.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

6.7.2. 中国

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み

6.7.2.3. 競争シナリオ

6.7.2.4. 中国市場の2018~2030年の推定と予測(USD Million)

6.7.3. インド

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 規制の枠組み

6.7.3.3. 競争シナリオ

6.7.3.4. インド市場の2018年~2030年の推定と予測(USD Million)

6.7.4. オーストラリア

6.7.4.1. 主要国のダイナミクス

6.7.4.2. 規制の枠組み

6.7.4.3. 競争シナリオ

6.7.4.4. オーストラリア市場の2018~2030年の推定と予測(USD Million)

6.7.5. タイ

6.7.5.1. 主要国のダイナミクス

6.7.5.2. 規制の枠組み

6.7.5.3. 競争シナリオ

6.7.5.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

6.7.6. 韓国

6.7.6.1. 主要国の動向

6.7.6.2. 規制の枠組み

6.7.6.3. 競争シナリオ

6.7.6.4. 韓国市場の推定と予測 2018~2030 (百万米ドル)

6.8. 中南米

6.8.1. ブラジル

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 規制の枠組み

6.8.1.3. 競争シナリオ

6.8.1.4. ブラジル市場の推定と予測 2018~2030 (百万米ドル)

6.8.2. メキシコ

6.8.2.1. 主要国の市場動向

6.8.2.2. 規制の枠組み

6.8.2.3. 競争シナリオ

6.8.2.4. メキシコ市場の予測および2018年~2030年予測 (百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国の市場動向

6.8.3.2. 規制の枠組み

6.8.3.3. 競争シナリオ

6.8.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主なカントリーダイナミクス

6.9.1.2. 規制の枠組み

6.9.1.3. 競争シナリオ

6.9.1.4. 南アフリカ市場の2018年~2030年の推定と予測(USD Million)

6.9.2. サウジアラビア

6.9.2.1. 主要国の市場動向

6.9.2.2. 規制の枠組み

6.9.2.3. 競争シナリオ

6.9.2.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の市場動向

6.9.3.2. 規制の枠組み

6.9.3.3. 競争シナリオ

6.9.3.4. UAE市場の予測および2018~2030年 (百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の市場動向

6.9.4.2. 規制の枠組み

6.9.4.3. 競争シナリオ

6.9.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: