市場概要

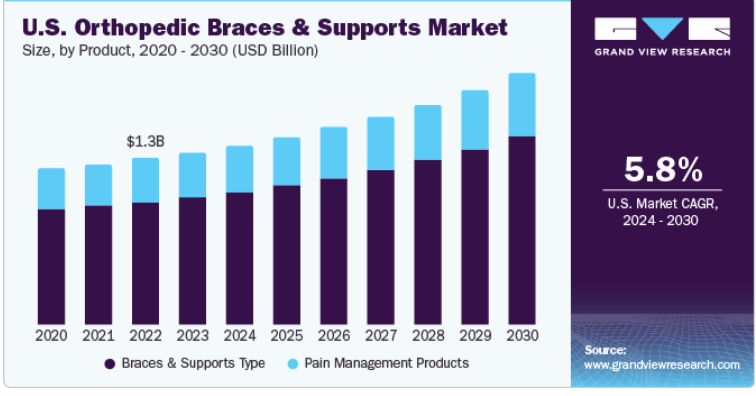

世界の整形外科用装具およびサポート市場の規模は2023年に44.4億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)7.0%で成長すると予測されています。技術の進歩、スポーツや事故による負傷の増加、高齢者人口の増加、予防医療に対する国民の意識の高まりが、整形外科用装具およびサポート市場の主な推進要因となっています。これらの要因は、より良い患者の治療結果を実現するための革新的な製品やソリューションの開発に貢献しています。例えば、米国人口参照局によると、米国の65歳以上の人口は、2022年の5800万人から2050年には8200万人に増加すると予測されています。

さらに、関節炎やスポーツ外傷などの慢性および急性疾患の増加により、整形外科用装具やサポーターの需要はさらに高まっています。市場の主要企業は、製品ラインナップの改善や市場での存在感の拡大に向けた取り組みに積極的に関与しており、これが市場全体の成長に貢献すると見込まれています。例えば、2021年2月には、請求サービスおよび整形外科用装具のプロバイダーであるBREG, Inc.が、PinnacleとAscendという2つの新製品ラインを発表しました。これらの製品ラインは、脊髄損傷患者向けに特別に設計された15種類の整形外科用装具で構成されています。これらの新製品ラインの発売は、同社の製品ポートフォリオの拡大を意味し、脊髄損傷患者のニーズを満たす幅広いソリューションを提供できるようになります。

スポーツ活動の増加に伴い、スポーツ関連の負傷も増加しています。特に、サイクリングやランニングなどフィットネス関連の活動を行うアスリートは、靭帯の損傷をはじめとする身体の負傷を受けやすくなっています。特にインドアスポーツの選手は足首の靭帯断裂の危険性が高く、足首用サポーターの需要が大幅に高まっています。例えば、米国では、全米安全評議会によると、2022年には445,642件、2021年には409,224件の運動および運動用器具による負傷が報告されています。さらに、足首用サポーターは急性足首捻挫からの回復にも一般的に推奨されています。スポーツ選手は、スポーツ中の怪我から身を守るために整形外科用装具を利用しています。これらの装具は試合中の不必要な動きを制限し、選手がより快適にプレーできるようにサポートします。

術後用装具や変形性関節症(OA)用装具など、市場製品の需要は、整形外科用装具やサポーターのニーズを高める要因となるアマチュアスポーツの人気上昇や活動レベルの増加など、いくつかの要因によって牽引されると予想されます。世界中の主要市場における高齢者人口の増加は、高齢者が筋骨格系の問題を抱えやすくなるため、これらの製品に対する需要を高めます。さらに、整形外科手術の件数の増加は、術後用装具の需要をさらに高めます。

さらに、あらゆる年齢層に影響を及ぼす最も一般的な関節炎である変形性関節症の発生率が増加していることも、整形外科用装具やサポーターの需要を大幅に押し上げています。例えば、オーストラリアのタスマニア州関節炎・骨粗鬆症協会によると、オーストラリアでは390万人が関節炎を患っており、2030年には540万人に増加すると予測されています。これにより、特に高齢者の肩や膝の筋肉の損傷リスクが高まります。関節の硬化は高齢者に共通する問題であり、可動性を改善するための装具やサポートの必要性を強調しています。

市場成長段階は高く、市場成長のペースは加速しています。整形外科用装具およびサポーター市場は、転倒の増加、装具の利点に関する認識の高まり、市場関係者による整形外科用装具およびサポーターの独立部門の創設により、中程度から高度の成長を遂げているという特徴があります。例えば、2023年12月には、ワルシャワに拠点を置くOrthoPediatrics Corp.が、小児用装具に重点的に取り組むOrthoPediatrics Specialty Bracing部門を立ち上げました。

世界の整形外科用装具およびサポート市場は、技術の進歩と製品開発への投資の増加による高度なイノベーションが特徴です。例えば、2021年6月には、医療機器会社であり足首装具のメーカーであるTayCo Braceが、矯正器具の開発のためにシードラウンドで120万米ドルの資金調達を行いました。

市場の複数の企業が、市場での地位を強化するために買収戦略に取り組んでいます。この戦略により、企業は製品ポートフォリオを拡大し、能力を高め、競争力を向上させることができます。例えば、2024年1月には、OrthoPediatrics Corp.が小児装具管理企業であるBoston Orthotics & Prostheticsを買収しました。この買収により、当社が立ち上げたOrthoPediatrics Specialty Bracing部門が拡大しました。

さまざまな規制機関が定める厳格な規制ガイドラインが市場の成長を妨げる可能性もあります。例えば、欧州連合委員会は欧州連合内で販売される医療機器に関する新たな規制を実施しました。装具は、この新たな医療機器規制の対象となります。欧州市場では、患者の安全性を高めるために大幅な規制プロセスを経る必要があり、それに続いて厳格な市販後調査が行われます。

整形外科用装具およびサポーターのいくつかの企業は、この戦略を採用することで、ダイナミックに変化する市場環境において競争力を維持し、優位に立つことを目指しています。例えば、2021年8月には、装具および義肢(O&P)メーカーであるÖssur社が、前十字靭帯(ACL)損傷の患者を支援するRebound ACL Braceを発売しました。

市場参入企業は、パートナーシップ、コラボレーション、合併、買収など、さまざまな戦略を採用して、グローバル市場での事業拡大を図っています。例えば、2022年5月には、急速に拡大する北米のバレーボール市場において、両社の成長を加速させることを目的として、Ultra AnkleとTandem Sportがパートナーシップ契約を締結しました。

2023年には、整形外科クリニック部門が市場シェアで優位に立ちました。この需要は、整形外科医の増加と、整形外科クリニックが筋骨格系の痛みを訴える患者に対する一次医療提供者となっているという事実によるものです。例えば、Definitive Healthcare, LLC.が2023年10月に発表した記事によると、米国には27,000人以上の現役整形外科医がいます。

OTCセグメントは予測期間において最も速い成長を示すと予測されています。このセグメントの成長は、小売薬局でOTC関連の整形外科用装具が容易に入手できることに起因しています。急性の筋肉痛に苦しむ患者は、回復時間の短縮や負傷した関節や筋肉の速やかな痛みの緩和に役立つOTC製品を好む傾向があります。市場成長は、市場で事業を展開する主要企業による複数の取り組みによって推進されると予測されています。例えば、2021年2月には、請求サービスプロバイダーであり整形外科装具メーカーでもあるBreg, Inc.が、オーストラリアに拠点を置くディストリビューターClub Warehouseと提携し、高価値のプレミアム整形外科製品のオーストラリア市場での拡大を図りました。

装具・サポータータイプセグメントは、関節炎などの整形外科疾患や外傷の増加により、2023年には市場の74.9%の収益シェアを獲得し、市場を独占しました。このセグメントは、腰、足首、膝、上肢の装具およびサポーター、歩行用ブーツに細分化されています。足首、膝、上肢に関連する負傷や問題が個人間で増加しているため、装具およびサポーター製品の需要が大幅に増加しています。これらの負傷は、スポーツ活動、肉体労働、事故、または基礎疾患など、さまざまな要因に起因する可能性があります。足首の捻挫、膝の靭帯断裂、手首の骨折や肩の不安定症などの上肢の疾患は、このような負傷の典型的な例です。例えば、Datalys Center and Hospital for Special Surgery (HSS) によると、前十字靭帯(ACL)断裂は2007年から2008年にかけて2021年から2022年にかけて12%増加しました。

さらに、膝関節関連の疾患に苦しむ患者数の増加により、装具およびサポーターのセグメントは予測期間において最も速いCAGR成長が見込まれています。 また、これらの傷害の治癒と管理における早期介入と適切なサポートの重要性に対する認識が高まるにつれ、個人は信頼性が高く効果的な装具やサポートを求めるようになっています。 これらの製品は、患部に安定性、圧縮、および的を絞ったサポートを提供し、痛みの緩和、炎症の軽減、治癒の促進、さらなる損傷の予防を助けます。

2023年には、疼痛関連の問題の増加と慢性の関節痛や腰痛の治療に対する需要の高まりにより、疼痛管理製品が大きな市場シェアを占めました。このセグメントは、深部静脈血栓症(DVT)と寒冷療法製品に分かれています。例えば、2023年5月にシドニー大学が発表したデータによると、2050年までに世界中で800人以上の人が腰痛に苦しむと推定されています。

2023年には北米が市場収益シェアの33.7%を占め、最大の市場となりました。北米地域の優位性は、カナダと米国における技術的設備を備えた病院の存在に起因しています。さらに、この地域では慢性疾患の有病率が増加しており、その結果、整形外科手術の件数が増加しています。高齢者人口の増加は、高齢者は整形外科的問題に罹患しやすいため、この傾向にさらに拍車をかけています。例えば、アメリカン・ヘルス・ランキング2022年のデータによると、米国では65歳以上の成人が約5800万人に上ります。

さらに、2022年3月にBecker’s Orthopedic Reviewに掲載された記事では、2021年だけで米国で約100万件の股関節および膝関節形成術が実施されたことが強調されています。この統計は、この地域における整形外科手術の件数が非常に多いことを示しています。そのため、手術件数の増加がこの地域の市場成長を後押ししています。

予測期間において、アジア太平洋地域が最も速いCAGRで成長すると予測されています。この成長は、市場の主要企業によるヘルスケアインフラの開発や地理的拡大を目的とした投資や資金調達が増加していることが要因です。例えば、2023年12月には、装具器具の大手ブランドであるTynor Orthoticsが、パンジャブ州の整形外科製造施設に8億ルピーを投資しました。さらに、APAC地域における整形外科用装具やサポートの需要は、肥満の増加、高齢者人口の増加、インド、中国、日本などのAPAC諸国における医療費の増加によって促進されています。

主要企業・市場シェア

市場で事業を展開する主要企業には、BREG, Inc.、Össur、DeRoyal Industries, Inc.、およびDJO, LLC (Enovis) などがあります。Frank Stubbs Company Inc.、Weber Orthopedic LP、およびOttobockは、整形外科用装具および支持具市場における新興企業の一部です。

BREG, Inc.はスポーツ医学関連製品の製造販売を行っています。 同社は36ヶ国にわたる100社以上の代理店を通じて製品を販売しています。 同社は股関節、膝、脊椎、肘、足首、足用の装具を提供しています。 同社は確立された流通網を活用して事業地域を拡大し、新興経済圏にも対応しています。

Frank Stubbs Company Inc.は、整形外科用サポーター、固定具、圧迫下着を設計・製造する新興企業であり、形成外科市場に参入しています。

主要な整形外科用サポーターおよびサポート企業:

BREG, Inc.

Frank Stubbs Company Inc.

DeRoyal Industries, Inc.

ÖssurFillauer LLC

Ottobock

McDavid

Bauerfeind

Weber Orthopedic LP

DJO, LLC (Enovis)

2024年1月、Enovis Corporationは整形外科インプラントソリューション企業であるLimaCorporate S.p.A.を買収しました。 Limaは、装具を含むさまざまな整形外科医療機器を提供することで、Enovisの世界的な整形外科再建市場における地位を強化しています。

2023年10月、OrthoPediatrics Corp.は、筋骨格系の損傷に苦しむ子供たちを治療するためのDF2 Braceを発売しました。これは、生後6ヶ月から5歳までの小児患者の大腿骨骨折の固定を目的としています。

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向と機会の分析を提供しています。このレポートでは、Grand View Researchは、製品、用途、地域に基づいて世界の整形外科用装具および支持具市場をセグメント化しています。

製品別展望(収益、百万米ドル、2018年~2030年)

装具およびサポートの種類

膝装具およびサポート

変形性関節症および靭帯損傷用膝装具

術後用膝装具

背中用装具およびサポート

上部脊椎装具

TLSO

LSO

その他

足首用装具およびサポート

ソフト装具

ヒンジ付き装具

ウォーキングブーツ

空気式

非空気式

上肢装具

肘装具

手首装具

その他

股関節装具

その他

疼痛管理製品

冷却療法製品

DVT製品

最終用途別予測(収益、百万米ドル、2018年~2030年)

整形外科クリニック

店頭販売(OTC)

病院

DME販売店

その他

地域別予測(収益、2018年~2030年、単位:百万米ドル)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

中南米

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 地域区分

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 用途の見通し

2.2.3. 地域別展望

2.3. 競合他社に関する洞察

第3章 整形外科用装具および支持具市場の変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 整形外科用装具およびサポーター市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者

3.3.1.2. 購入者

3.3.1.3. 代替品

3.3.1.4. 新規参入者

3.3.1.5. 競合他社

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 整形外科装具およびサポーター市場:製品別予測とトレンド分析

4.1. 製品別市場シェア、2023年および2030年

4.2. セグメント別ダッシュボード

4.3. 製品別世界整形外科装具およびサポーター市場の見通し

4.4. 市場規模・予測と動向分析、2018年から2030年

4.4.1. 装具・サポーターの種類

4.4.1.1. 膝用装具・サポーター

4.4.1.1.1. 市場規模予測 2018年から2030年(百万米ドル

4.4.1.1.2. 変形性関節症および靭帯損傷用膝装具

4.4.1.1.2.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.1.3. 術後用膝装具

4.4.1.1.3.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.2. 背中用装具およびサポート

4.4.1.2.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.2.2. 上部脊椎装具

4.4.1.2.2.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.2.3. TLSOs

4.4.1.2.3.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.2.4. LSOs

4.4.1.2.4.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.1.2.5. その他

4.4.1.2.5.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.1.3. 足首用装具およびサポーター

4.4.1.3.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.3.2. ソフト装具

4.4.1.3.2.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.3.3. ヒンジ付き装具

4.4.1.3.3.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.4. ウォーカーブーツ

4.4.1.4.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.4.2. 空気入り

4.4.1.4.2.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.4.3. 非空気式

4.4.1.4.3.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.5. 上肢装具およびサポーター

4.4.1.5.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.1.5.2. 肘装具およびサポート

4.4.1.5.2.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.1.5.3. 手首装具およびサポート

4.4.1.5.3.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.5.4. その他

4.4.1.5.4.1. 市場予測および予測 2018年~2030年(百万米ドル)

4.4.1.6. 腰用サポーターおよびサポート

4.4.1.6.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.1.7. その他

4.4.1.7.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.2. 疼痛管理製品

4.4.2.1. 冷却療法製品

4.4.2.2. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.2.3. DVT製品

4.4.2.4. 市場予測と予測 2018年~2030年(百万米ドル)

第5章 整形外科用装具およびサポーター市場:用途別予測と傾向分析

5.1. 2023年および2030年のエンドユーズ市場シェア

5.2. セグメントダッシュボード

5.3. エンドユーズ別世界整形外科用装具およびサポート市場の見通し

5.4. 2018年から2030年までの市場規模および予測とトレンド分析

5.4.1. 整形外科クリニック

5.4.1.1. 市場予測と予測 2018年~2030年(百万米ドル)

5.4.2. 店頭販売(OTC)

5.4.2.1. 市場予測と予測 2018年~2030年(百万米ドル)

5.4.3. 病院

5.4.3.1. 市場予測と予測 2018年~2030年(百万米ドル)

5.4.4. DMEディーラー

5.4.4.1. 市場予測と予測 2018年~2030年(百万米ドル)

5.4.5. その他

5.4.5.1. 市場予測と予測 2018年~2030年(百万米ドル)

第6章 整形外科用装具およびサポーター市場:地域別予測と動向分析

6.1. 地域別市場シェア分析、2023年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場の概観

6.4. 市場規模、および予測 傾向分析、2018年~2030年

6.5. 北米

6.5.1. 米国

6.5.1.1. 主要国の動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競合状況

6.5.1.4. 米国市場の推定および予測 2018年~2030年(百万米ドル)

6.5.2. カナダ

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競合状況

6.5.2.4. カナダ市場予測 2018年~2030年(百万米ドル)

6.6. 欧州

6.6.1. 英国

6.6.1.1. 主要国の動向

6.6.1.2. 規制枠組み/償還構造

6.6.1.3. 競合状況

6.6.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

6.6.2. ドイツ

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競合状況

6.6.2.4. ドイツ市場の推定および予測 2018年~2030年(百万米ドル)

6.6.3. フランス

6.6.3.1. 主要国の動向

6.6.3.2. 規制枠組み/償還構造

6.6.3.3. 競合状況

6.6.3.4. フランス市場の予測と予測 2018年~2030年(百万米ドル)

6.6.4. イタリア

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競合状況

6.6.4.4. イタリア市場の予測と予測 2018年~2030年(百万米ドル)

6.6.5. スペイン

6.6.5.1. 主要国の動向

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合状況

6.6.5.4. スペイン市場の推定と予測 2018年~2030年(百万米ドル)

6.6.6. ノルウェー

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競合状況

6.6.6.4. ノルウェー市場の推定と予測 2018年~2030年(百万米ドル)

6.6.7. スウェーデン

6.6.7.1. 主要国の動向

6.6.7.2. 規制の枠組み/償還構造

6.6.7.3. 競合状況

6.6.7.4. スウェーデン市場の予測と予測 2018年~2030年(百万米ドル)

6.6.8. デンマーク

6.6.8.1. 主要国の動向

6.6.8.2. 規制の枠組み/償還構造

6.6.8.3. 競合状況

6.6.8.4. デンマーク市場の予測と予測 2018年~2030年(百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 規制枠組み/償還構造

6.7.1.3. 競合状況

6.7.1.4. 日本市場の予測と予測 2018年~2030年(百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競合状況

6.7.2.4. 中国市場の予測と予測 2018年~2030年(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競合状況

6.7.3.4. インド市場予測 2018年~2030年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競合状況

6.7.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競合状況

6.7.5.4. 韓国市場の予測と予測 2018年~2030年(百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制の枠組み/償還構造

6.7.6.3. 競合状況

6.7.6.4. タイ市場の推定と予測 2018年~2030年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競合状況

6.8.1.4. ブラジル市場予測 2018年~2030年(百万米ドル)

6.8.2. メキシコ

6.8.2.1. 主要国の動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競合状況

6.8.2.4. メキシコ市場の予測と予測 2018年~2030年(百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国の動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競合状況

6.8.3.4. アルゼンチン市場の推定と予測 2018年~2030年(百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 規制の枠組み/償還構造

6.9.1.3. 競合状況

6.9.1.4. 南アフリカ市場の推定と予測 2018年~2030年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の動向

6.9.2.2. 規制の枠組み/償還構造

6.9.2.3. 競合状況

6.9.2.4. サウジアラビア市場の推定と予測 2018年~2030年(百万米ドル)

6.9.3. UAE

6.9.3.1. 主要国の動向

6.9.3.2. 規制の枠組み/償還構造

6.9.3.3. 競合状況

6.9.3.4. UAE市場の推定と予測 2018年~2030年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制の枠組み/償還構造

6.9.4.3. 競合状況

6.9.4.4. クウェート市場の推計および予測 2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-1-68038-429-1