市場規模

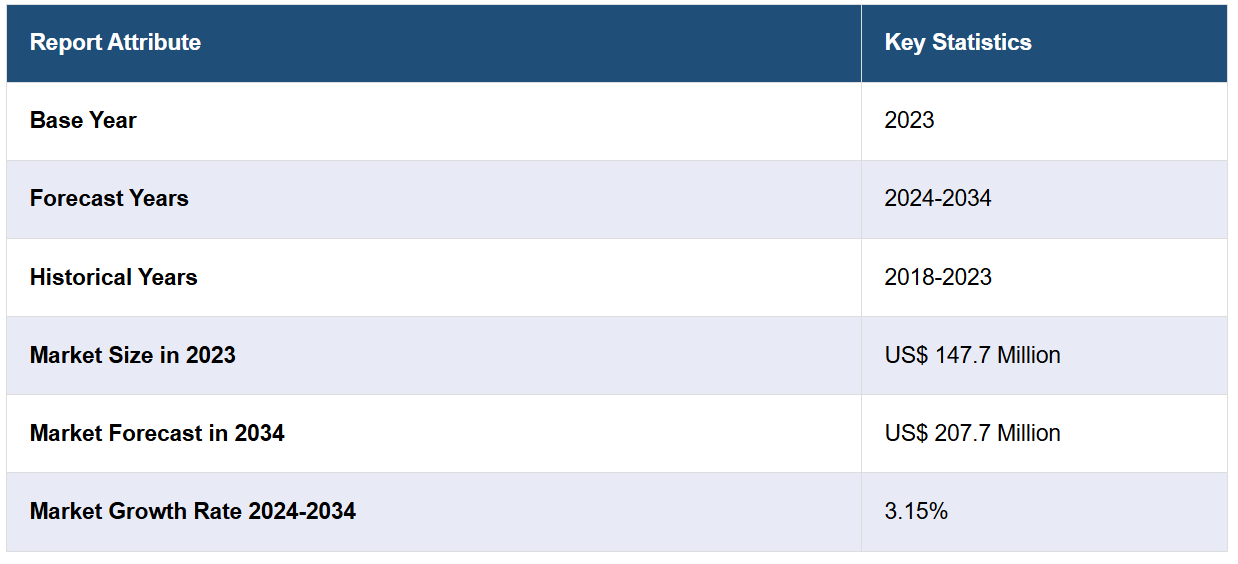

7つの主要な視神経炎市場は、2023年に1億4770万米ドルに達しました。IMARC Groupは、今後7MMが2034年までに2億770万米ドルに達し、2024年から2034年の年間平均成長率(CAGR)は3.15%になると予測しています。

視神経炎市場は、IMARCの最新レポート「視神経炎市場:疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年」で包括的に分析されている。視神経炎とは、眼球から脳に視覚情報を伝達する重要な経路である視神経の炎症を特徴とする病状を指す。この病気は、突然の、そしてしばしば痛みを伴う視力喪失など、さまざまな症状を呈することが多く、通常は片目に発症します。視力低下の程度は軽度から重度まで様々で、ぼやけ、視界の灰色化、盲点の出現などが起こることもあります。また、色覚の低下や光に対する感度の増大を経験することもあります。眼球の動きによって悪化する可能性がある痛みは、この疾患の初期症状としてよく見られます。視神経炎の診断には、臨床評価、患者の病歴、および医学的検査を組み合わせた方法が用いられます。眼科医は視力、色覚、および異常な眼球運動についても検査します。さらに、視神経の炎症の特定や他の可能性のある症状の除外のために、脳の磁気共鳴画像法(MRI)が頻繁に行われます。

視神経を覆う保護層であるミエリン鞘を免疫系が誤って攻撃する多発性硬化症のような脱髄疾患の症例が増加していることが、視神経炎市場を主に牽引しています。これに加えて、炎症の緩和とさらなる損傷の防止を目的とした、コルチコステロイド、静脈内免疫グロブリン、血漿交換などの高度な治療介入の利用拡大も、市場に明るい見通しをもたらしています。さらに、モノクローナル抗体や免疫調整剤などの疾患修飾療法が広く採用されるようになり、患者の潜在的な自己免疫疾患の原因を効果的に管理し、視神経炎の再発を減らす可能性があることから、市場の成長を後押ししています。これとは別に、視覚機能回復や視覚機能全般の向上を目的とした視覚訓練や適応戦略を含む神経リハビリテーションアプローチの適用が増えていることも、成長を促すもう一つの重要な要因となっています。さらに、光干渉断層計(OCT)のような高度な画像診断技術を活用した神経眼科評価の人気が高まっていることも、市場成長を後押ししています。さらに、神経信号伝導を改善し視覚能力を回復させる可能性があるため、再ミエリン化促進剤や免疫調節生物製剤などの新たな治療法への需要が高まっていることも、予測期間中の視神経炎市場を牽引すると見込まれています。

IMARC Groupの最新レポートは、米国、EU5(ドイツ、スペイン、イタリア、フランス、英国)、日本における視神経炎市場を徹底的に分析しています。これには、治療慣行、市場内、パイプラインの薬剤、個々の治療法のシェア、7つの主要市場にわたる市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、このレポートは、7つの主要市場にわたる現在の患者数と将来の患者数も提供しています。このレポートによると、視神経炎の患者数が最も多いのは米国であり、その治療薬市場も最大となっています。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどもレポートに記載されています。このレポートは、メーカー、投資家、事業戦略家、研究者、コンサルタント、および視神経炎市場に何らかの利害関係を有する方、または何らかの形で視神経炎市場への参入を計画している方にとって必読のレポートです。

調査期間

基準年:2023年

歴史的期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国における分析内容

過去の、現在の、および将来の疫学シナリオ

過去の、現在の、および将来の視神経炎市場の実績

市場における各種治療カテゴリーの過去の、現在の、および将来の実績

視神経炎市場における各種薬剤の売上

市場における償還シナリオ

市場内および開発中の薬剤

競合状況

このレポートでは、現在の視神経炎の市販薬と後期開発段階にあるパイプラインの薬剤についても詳細な分析を行っています。

市場にある薬剤

薬剤概要

作用機序

規制当局による審査状況

臨床試験結果

薬剤の普及状況と市場実績

後期開発段階にあるパイプラインの薬剤

薬剤概要

作用機序

規制当局による審査状況

臨床試験結果

薬剤の普及状況と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 視神経炎 – イントロダクション

4.1 概要

4.2 規制プロセス

4.3 疫学(2018~2023年)および予測(2024~2034年

4.4 市場概要(2018~2023年)および予測(2024~2034年

4.5 競合情報

5 視神経炎 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 視神経炎 – 疫学と患者数

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年)

7.2.3 年齢別疫学(2018年~2034年)

7.2.4 性別疫学(2018年~2034年)

7.2.5 診断例(2018年~2034年)

7.2.6 患者数/治療例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別による疫学(2018年~2034年)

7.3.5 診断された症例(2018年~2034年)

7.3.6 患者数/治療された症例(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別疫学(2018年~2034年)

7.4.5 診断例(2018年~2034年)

7.4.6 患者数/治療例数(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別による疫学(2018年~2034年)

7.5.5 診断された症例(2018年~2034年)

7.5.6 患者数/治療された症例(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.6.3 年齢別疫学(2018年~2034年)

7.6.4 性別疫学(2018年~2034年)

7.6.5 診断例(2018年~2034年)

7.6.6 患者数/治療例(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別疫学(2018年~2034年)

7.7.4 性別による疫学(2018~2034年)

7.7.5 診断された症例(2018~2034年)

7.7.6 患者数/治療された症例(2018~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別疫学(2018年~2034年)

7.8.4 性別疫学(2018年~2034年)

7.8.5 診断された症例(2018年~2034年)

7.8.6 患者数/治療例数(2018年~2034年)

7.9 日本の疫学シナリオ

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

7.9.3 年齢別疫学(2018年~2034年)

7.9.4 性別による疫学(2018年~2034年)

7.9.5 診断された症例(2018年~2034年)

7.9.6 患者数/治療された症例(2018年~2034年)

8 視神経炎 – 治療アルゴリズム、ガイドライン、医療行為

8.1 ガイドライン、管理、治療

8.2 治療アルゴリズム

9 視神経炎 – 未充足ニーズ

10 視神経炎 – 治療の主要評価項目

11 視神経炎 – 上市製品

11.1 トップ7市場における視神経炎の上市薬剤一覧

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A11402